Phân tích sâu về Sui: Tìm kiếm thị trường ngách phù hợp

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu về Sui: Tìm kiếm thị trường ngách phù hợp

Sui không phải là người cạnh tranh duy nhất trong phân khúc thị trường này.

Tác giả: THOR AND MODERN EREMITE

Biên dịch: TechFlow

Trong báo cáo hôm nay, chúng tôi sẽ đi sâu vào hệ sinh thái Sui. Được tạo ra bởi Mysten Labs, Sui được mệnh danh là blockchain thế hệ tiếp theo, nhằm đáp ứng nhu cầu ngày càng tăng về việc áp dụng blockchain. Bạn có thể tự hỏi ai đang sử dụng blockchain? Thế giới Web2 đang dần tìm đường và chuyển mình sang lĩnh vực Web3 vì nó mở ra những không gian mới để chinh phục thông qua tiếp thị, thu hút người dùng và hiệu ứng mạng lưới.

Các lĩnh vực liên quan đến việc sử dụng phổ biến như metaverse, game, lớp xã hội hay thương mại đều cần một loại blockchain đặc thù để đáp ứng nhu cầu của họ. Chúng ta đều nhớ rằng mỗi khi sự quan tâm gia tăng, chi phí trên Ethereum có thể trở nên đắt đỏ đến mức nào. Còn ai nhớ trong quá trình đúc NFT Otherside đã tiêu tốn hơn 150 triệu USD phí gas ETH? Chính xác, đó là lý do tại sao trong vài tháng qua, thậm chí ngay cả trong lần bò trước, chúng ta đã chứng kiến nhu cầu về một mạng lưới blockchain Layer 1 nhanh chóng và rẻ tiền, thứ sẽ đáp ứng việc áp dụng hàng loạt sắp tới.

Nhưng còn các hệ sinh thái Layer 2 như Arbitrum hay Optimism thì sao? Chúng chẳng phải là giải pháp cho phí gas cao ngất ngưởng của Ethereum sao?

Đúng vậy, nhưng vẫn còn rất nhiều việc cần làm ở khía cạnh áp dụng L2—một chủ đề đáng để khám phá sâu hơn. Nếu chúng ta gặp phải nhu cầu khổng lồ từ thế giới tài chính truyền thống, chúng ta phải cung cấp thứ gì đó ngay tại đây, ngay lúc này, và chính đây là nơi mà các blockchain monolithic (đơn khối) có thể thống trị.

Tóm tắt nội dung bài viết

-

Sui là gì, và tại sao nó thường được so sánh với Aptos?

-

Phát triển gần đây của hệ sinh thái Sui

-

Những điều cần theo dõi

-

Kết luận

Hiểu về Sui: Thế giới của chuỗi song song

Sui thường xuyên bị đem ra so sánh với Aptos, vì cả hai dự án đều được ra mắt vào thời điểm tương tự trong mùa gấu trước đó và đều có liên hệ với dự án Diem bị lãng quên lâu dài của Facebook. Dự án Diem chủ yếu phát triển để xử lý lưu lượng thanh toán nhẹ giữa một số lượng ví hạn chế, nhưng bị đình trệ vì công chúng chưa sẵn sàng chấp nhận blockchain, đồng thời chính phủ Mỹ không cho phép một gã khổng lồ như Facebook đưa cơ sở hạ tầng xử lý thanh toán vào hoạt động. Vì vậy, cả Sui và Aptos đều là các Layer 1 dựa trên cơ chế đồng thuận Proof-of-Stake (PoS), và đều tận dụng thực thi song song để đáp ứng nhu cầu áp dụng hàng loạt sắp tới. Mặc dù tồn tại nhiều khác biệt kỹ thuật, ví dụ như về cơ chế đồng thuận hay kiến trúc dữ liệu, chúng tôi sẽ không đi sâu vào các điểm khác biệt này vì chúng không liên quan trực tiếp đến thảo luận hôm nay.

Tuy nhiên, điều liên quan là cả Aptos và Sui đều được xem là các dự án chịu ảnh hưởng mạnh từ các nhà đầu tư mạo hiểm (VC), điều này dẫn đến bầu không khí dè dặt trong cộng đồng crypto rộng lớn hơn—điều dễ nhận thấy qua hành động giá ban đầu sau khi niêm yết của cả hai.

Một điểm tương đồng khác là cả hai blockchain đều sử dụng ngôn ngữ lập trình Move; tuy nhiên cách sử dụng ngôn ngữ này lại có chút khác biệt nhỏ. Về một mặt, Aptos kế thừa cách dùng Move từ Diem, trong khi Sui quyết định thay đổi một số khái niệm và áp dụng phương pháp hướng đối tượng, điều khiến nó phù hợp hơn cho mục đích áp dụng quy mô lớn—chính là lý do vì sao nó thuộc xu hướng ngày càng tăng của các blockchain L1 song song.

Trong vài tháng tới, chúng ta sẽ chứng kiến một vòng chiến tranh L1 khác, giống như câu chuyện chủ đạo trong chu kỳ 2020/21. Tuy nhiên lần này, sân chơi sẽ xuất hiện những đối thủ mới: Aptos, Sui, Sei, Solana và cả Monad chưa ra mắt. Tất cả đều là các chuỗi đơn khối, hỗ trợ thực thi song song, và đều nhắm tới việc giành thị phần trong cùng một phân khúc thị trường.

Đảo ngược xu hướng: Sự tăng trưởng gần đây

Như đã nói, diễn biến giá của SUI sau khi ra mắt không gây ngạc nhiên, vì cộng đồng crypto Twitter chủ yếu giao dịch bằng cách mở vị thế bán khống và giữ trong vài tháng—chiến lược này chứng minh khá lợi nhuận. Tuy nhiên, vào tháng 10 năm 2023, khi Bitcoin bắt đầu đà tăng và cuối cùng vượt ngưỡng 30.000 USD, đáy của SUI cũng đã hình thành và bắt đầu con đường đi lên.

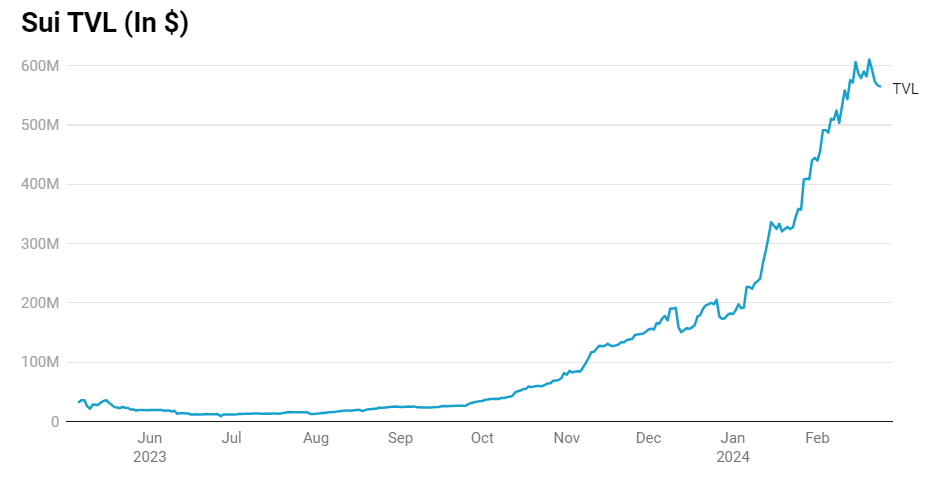

Tuy nhiên, giá không phải là yếu tố duy nhất bắt đầu tăng—TVL trên Sui cũng vậy. Từ khoảng 80 triệu USD vào tháng 10 năm 2023 đến nay đạt 567 triệu USD, hệ sinh thái Sui đã thu hút thêm nhiều vốn. Nhưng ẩn sâu bên trong điều này là một câu hỏi: bằng cách nào và bằng gì?

Một lý do gần đây có thể là suy đoán về đợt airdrop Wormhole sắp tới, thúc đẩy việc sử dụng cầu nối (bridge) và làm tăng TVL trên nhiều chuỗi khác nhau. Không cần phải nói, một khi chụp nhanh airdrop xảy ra, dòng thanh khoản này sẽ không còn ở lại. Tuy nhiên, mức độ liên quan giữa đợt tăng TVL gần đây với suy đoán Wormhole vẫn còn là một ẩn số.

Vậy hệ sinh thái DeFi trên Sui ra sao? Hiện tại, chúng ta thấy một số giao thức DeFi chính cung cấp tái đặt cược thanh khoản (NAVI), cho vay (Scallop), DEX và Perps (Cetus và BlueFin), xây dựng nên cơ sở hạ tầng cốt lõi cho hệ sinh thái đang phát triển. Đi sâu hơn vào ý tưởng này, chúng ta có thể nói rằng việc thưởng cho các giao thức DeFi là một cách để thu hút người dùng và thanh khoản; tuy nhiên, điều này cần được thực hiện song song với việc thu hút các nhà phát triển sẽ xây dựng các dApp và giao thức đa dạng. Cũng đáng chú ý là BlueFin gần đây đã hợp tác với Elixir, giao thức nhằm nâng cao tính thanh khoản cho sổ lệnh DEX. Hợp tác này khiến TVL của BlueFin tăng vọt khoảng 50%, từ gần 9 triệu USD lên 13,1 triệu USD hiện nay. Khó có thể nói đây là khởi đầu của tích hợp đa chuỗi hay chỉ là một sự kiện đơn lẻ lan tỏa ảnh hưởng từ Elixir, do đó rất đáng theo dõi các tích hợp tiếp theo có thể xuất hiện trên hệ sinh thái Sui trong tương lai gần.

Về việc thu hút người dùng và kích thích cảm xúc, còn một điểm bán hàng nữa có thể trở thành lá bài tẩy của Sui: sự thiếu hụt token từ các dự án trong hệ sinh thái. Nếu có một thủ thuật marketing mà các dự án crypto có thể sử dụng, đó là treo thưởng cho người dùng dưới dạng airdrop sắp tới để khuyến khích họ sử dụng sản phẩm—và nếu hoạt động airdrop trải rộng khắp hệ sinh thái thì càng tốt. Điều này hoàn toàn có khả năng xảy ra trên Sui.

Quan trọng hơn, chúng ta còn chứng kiến sự ra mắt của Stardust, mang đến cơ sở hạ tầng "ví như một dịch vụ", nhằm thu hút các nhà xây dựng GameFi, những người sẽ tận dụng mọi chức năng mà Sui cung cấp. Trên nền tảng này, chúng ta thấy một sự hợp tác thú vị giữa Mysten Labs (nhà sáng tạo Sui) và Team Liquid (một trong những đội thể thao điện tử nổi tiếng nhất châu Âu). Nói cách khác, Sui đang cố gắng tiến vào thế giới GameFi, nhưng tại sao chúng ta lại thấy sự chuyển hướng này?

Không thể không nói rằng trong môi trường cạnh tranh khốc liệt của các L1 song song, mỗi hệ sinh thái đều phải tìm ra phân khúc riêng để thu hút người dùng và TVL, thay vì tranh giành cùng một nhóm đối tượng quá chung chung. Solana dường như đã tìm được chỗ đứng trong văn hóa crypto thông qua NFT và memecoin, trong khi Sui dường như không sao chép công thức thành công của người khác, mà tiếp tục tiến lên, cố gắng thu hút người dùng GameFi nhờ ngôn ngữ Move hướng đối tượng và trải nghiệm người dùng vượt trội so với những gì chúng ta thấy trên StarkNet.

Hướng về tương lai: Những vấn đề tiềm tàng

Mặc dù tất cả nghe có vẻ quá tích cực và đầy hứa hẹn, chúng ta không nên quên xem xét mọi rủi ro liên quan cũng như các đợt mở khóa sắp tới có thể ảnh hưởng đến giá token SUI.

Như đã nói, kể từ đáy $0,36 vào tháng 10 năm 2023, giá SUI đã tăng ổn định và gần như tăng gấp đôi kể từ đầu năm 2024, gần chạm ngưỡng 2 USD, mặc dù tốc độ câu chuyện về hệ sinh thái song song đã chậm lại. Điều này cho thấy rõ ràng có cơ hội kiếm tiền cho những ai mạo hiểm khám phá hệ sinh thái và đặt cược vào các dự án hay memecoin của nó—nếu giá tăng, điều này luôn là động lực tốt. Tuy nhiên, tình hình với Sui lại không hẳn như vậy.

Các dự án DeFi nổi bật nhất mà chúng tôi đã đề cập trước đó, như BlueFin, Aftermath hay Scallop, ngoại trừ Cetus, đều chưa có token riêng—điều này có thể tạo ra suy đoán airdrop trong tương lai. Tuy nhiên, hiện tại, điều này nghiêm trọng hạn chế sức hấp dẫn của hệ sinh thái, vì không có token nào đáng để đầu cơ hay đầu tư.

Ví dụ điển hình nhất là mùa memecoin trên Solana, đã tạo ra nhiều chu kỳ nhỏ xen kẽ các giai đoạn làm mát ngắn. Trong các giai đoạn làm mát này, thị trường rộng lớn hơn có thời gian chuyển sang các xu hướng khác, thường liên quan đến các memecoin trên các chuỗi khác—Sui cũng đang cố gắng theo đuổi xu hướng tương tự. Memecoin được mong đợi nhất trên Sui có mã $FUD, đi theo xu hướng nóng nhất lúc bấy giờ: các đồng tiền lấy cảm hứng từ chó. Tuy nhiên, diễn biến giá gần như không có gì để bàn, vì sau cú tăng ban đầu, sự quan tâm giảm sút và thanh khoản nhanh chóng rút lui.

Một con đường dường như đầy hứa hẹn để thu hút thanh khoản vào hệ sinh thái, kết quả lại cực kỳ ngắn ngủi—thanh khoản biến mất chỉ vài giờ sau khi khởi chạy. Thêm vào đó, số lượng người mua bán token là cực kỳ ít ỏi, chỉ khoảng 150 người cho bốn memecoin hàng đầu. Không cần phải nói, sự quan tâm gần như không tồn tại, vì ngay cả trên chuỗi Solana đang mất đà, chúng ta vẫn thấy hàng ngàn người tham gia thị trường mỗi ngày.

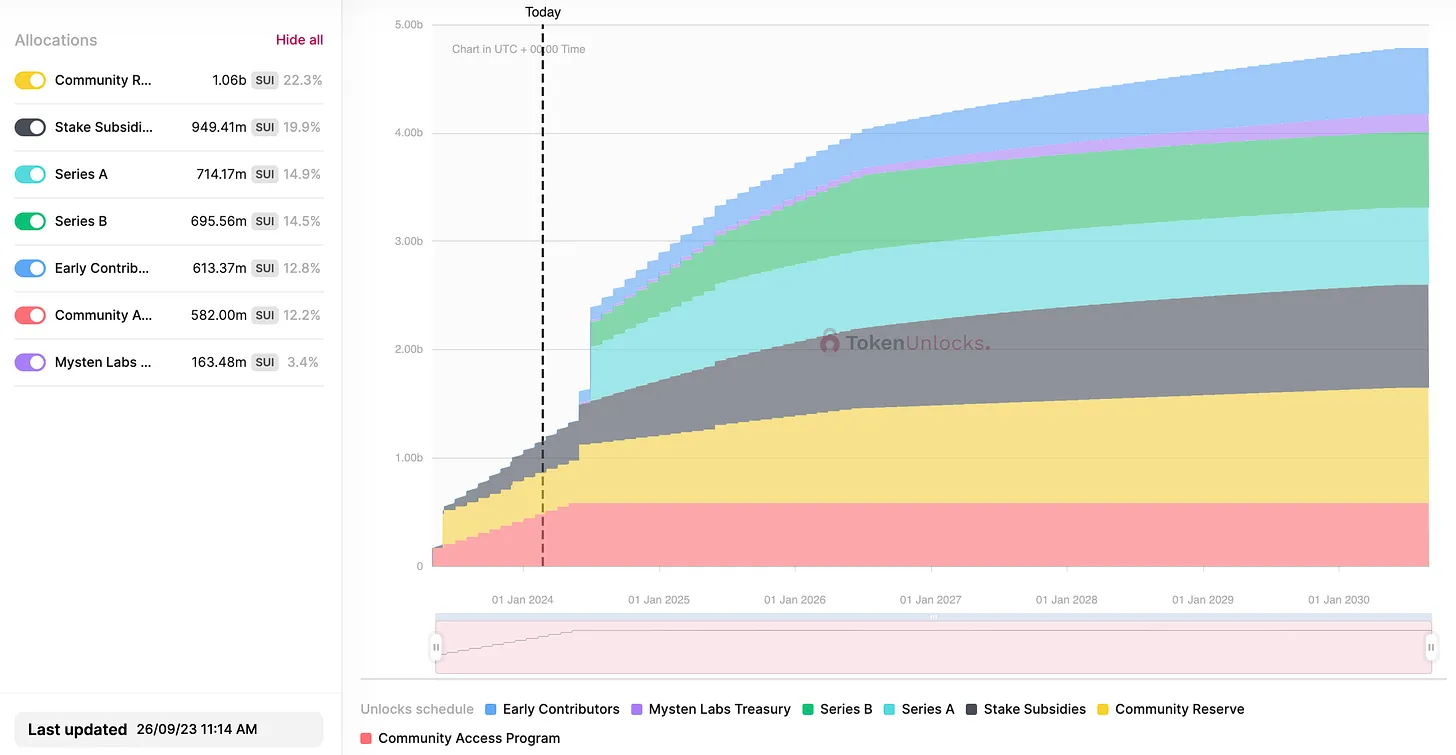

Một điều nữa đang chờ đợi trong hệ sinh thái là kế hoạch mở khóa. Mức mở khóa hàng tháng được đặt ở 0,65% tổng nguồn cung tối đa, tương đương khoảng 5,5% vốn hóa thị trường hiện tại hoặc 110 triệu USD. Đây chỉ là các ước tính sơ bộ, vì giá $SUI thay đổi, tỷ lệ phần trăm vốn hóa và giá trị bằng đô la cũng thay đổi. Mặc dù lượng cung hàng tháng dường như đã được thị trường hấp thụ, lượng cung sắp được phát hành vào tháng 5 có thể ảnh hưởng nghiêm trọng đến giá.

Vào ngày 3 tháng 5, lượng cung Sui sẽ tăng 8,27%, tương đương khoảng 1,4 tỷ USD, chiếm khoảng 71% vốn hóa thị trường hiện tại. Rất khó để dự đoán phản ứng của thị trường trước một đợt mở khóa quy mô lớn như vậy. Tuy nhiên, chúng ta có thể thấy cái gọi là “đệm thanh khoản (liquidity cushion)” dần được xây dựng, phần nào sẽ bù đắp lượng cung được phát hành, giống như thường thấy với đợt mở khóa $DYDX. Mặt khác, xét đến mức độ quan tâm hiện tại đối với hệ sinh thái Sui còn tương đối thấp, có thể khó thu hút đủ thanh khoản để xây dựng đệm an toàn như vậy, và thị trường sẽ bắt đầu định giá trước vài tuần khi đợt mở khóa diễn ra.

Mặc dù không thể dự đoán tương lai, nhưng quan sát thị trường và tỷ lệ khối lượng giao dịch với vốn hóa thị trường của SUI có thể cho thấy cách thị trường đang cố gắng đối phó với đợt mở khóa sắp tới.

Kết luận

Vài tháng và vài năm tới có thể chứng kiến sự bùng nổ trong việc áp dụng blockchain không chỉ ở người dùng đại chúng mà còn ở các thương hiệu Web2, như chúng ta đã thấy dấu hiệu hình thành trong cơn sốt metaverse năm 2021. Xét theo tất cả những điều này, nhu cầu bức thiết về một blockchain nhanh chóng và rẻ tiền, có khả năng chứa hàng triệu người dùng khám phá các biên giới mới nổi và vô số dApp đi kèm, là điều không thể tránh khỏi.

Sui không phải là đối thủ duy nhất trong phân khúc này—còn có những đối thủ mạnh như Solana, Aptos, Sei và cả Monad sắp ra mắt, tất cả đều sẽ cạnh tranh giành thị phần. Ngoài ra, chúng ta sẽ thấy sự phát triển nhanh chóng của các hệ sinh thái L2, cung cấp chức năng tương tự, kết hợp sức mạnh tổng thể và hiệu ứng mạng lưới của Ethereum, có thể trở thành đối thủ vững chắc cạnh tranh thị phần với Sui trong cùng phân khúc.

Chủ đề của chu kỳ trước là cuộc chiến giữa các L1 thay thế. Lần này, chúng ta sẽ chứng kiến kịch bản tương tự lặp lại. Tuy nhiên, điều chúng ta sẽ thấy không phải là các hệ sinh thái L1, mà là cuộc chiến giữa các dự án con L1 và các chuỗi đơn khối, tranh giành vị trí trở thành nơi ưa thích để xây dựng các dApp "hướng tới đại chúng".

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News