Một bài viết để hiểu rõ về lĩnh vực quản lý tài sản tiền mã hóa: Thị trường quản lý tài sản kỹ thuật số đang phát triển mạnh mẽ

Tuyển chọn TechFlowTuyển chọn TechFlow

Một bài viết để hiểu rõ về lĩnh vực quản lý tài sản tiền mã hóa: Thị trường quản lý tài sản kỹ thuật số đang phát triển mạnh mẽ

Nhu cầu về quản lý tài sản sẽ không biến mất: khi thị trường tiền mã hóa tiếp tục mở rộng, nó thậm chí còn tiếp tục tăng trưởng.

Tác giả: King Tuts, lingchenjaneliu và 0xPhillan

Dịch: TechFlow intern

Sự sụt giảm mạnh về giá tiền mã hóa đã phá hủy nhiều công ty quản lý tài sản tiền mã hóa. Tuy nhiên, nhu cầu quản lý tài sản sẽ không biến mất: khi thị trường tiền mã hóa tiếp tục mở rộng, nhu cầu này thậm chí còn tăng trưởng thêm nữa. Chúng tôi tin chắc rằng các công ty hiện tại vẫn sở hữu tiềm năng khổng lồ và sẽ trở nên vĩ đại trong tương lai.

1. Quy mô thị trường

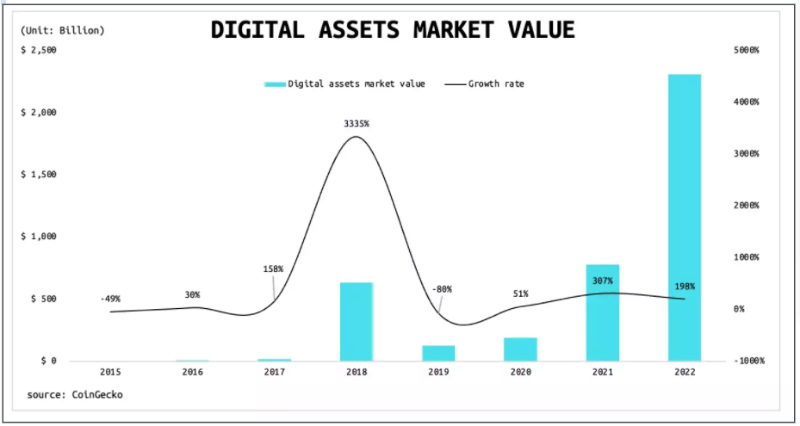

Tài sản kỹ thuật số là một trong những loại tài sản phát triển nhanh nhất trên thế giới trong thập kỷ qua. Theo dữ liệu từ CoinGecko, giá trị thị trường của tài sản kỹ thuật số vào năm 2014 chỉ khoảng 10 tỷ USD, nhưng đến đầu năm 2022 đã tăng lên khoảng 2,3 nghìn tỷ USD. Đây là mức tăng trưởng đáng kinh ngạc tới 216 lần, với tốc độ tăng trưởng kép hàng năm khoảng 96% trong 8 năm qua.

Ngày càng có nhiều cá nhân và tổ chức nhận ra rằng sự trỗi dậy của tài sản mã hóa là một xu hướng không thể ngăn cản. Theo dữ liệu từ VettaFi, kể từ khi ra mắt quỹ ETF Bitcoin đầu tiên tại Mỹ vào tháng 10 năm 2021, tổng vốn hóa thị trường của 10 quỹ ETF liên quan đến Bitcoin hàng đầu tại Mỹ đã tăng lên khoảng 2,27 tỷ USD. Vào tháng 3 năm 2021, JPMorgan Chase trở thành ngân hàng lớn đầu tiên tại Mỹ cung cấp quỹ Bitcoin cho khách hàng giàu có; Goldman Sachs vào tháng 4 năm 2022 đã cung cấp công cụ cho vay đầu tiên được hỗ trợ bằng Bitcoin. Nhiều công ty lớn khác cũng đang tham gia vào ngành công nghiệp tiền mã hóa theo nhiều cách khác nhau.

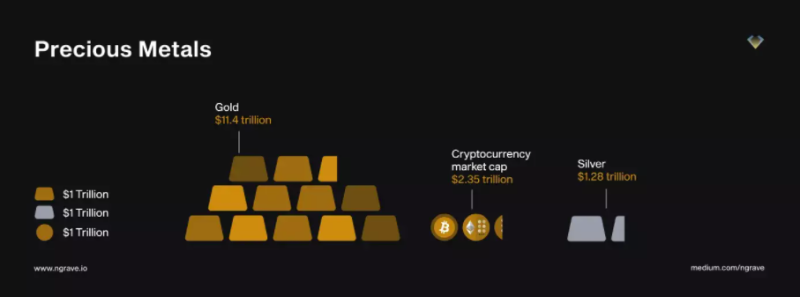

Mặc dù thị trường tiền mã hóa đã tăng trưởng mạnh mẽ trong thập kỷ qua, chúng ta buộc phải thừa nhận rằng nó vẫn còn rất nhiều tiềm năng tăng trưởng. Theo số liệu tháng 1 năm nay, vốn hóa thị trường tiền mã hóa đạt 2,35 nghìn tỷ USD, trong khi vốn hóa vàng là 11,4 nghìn tỷ USD, gấp 4,85 lần so với tiền mã hóa.

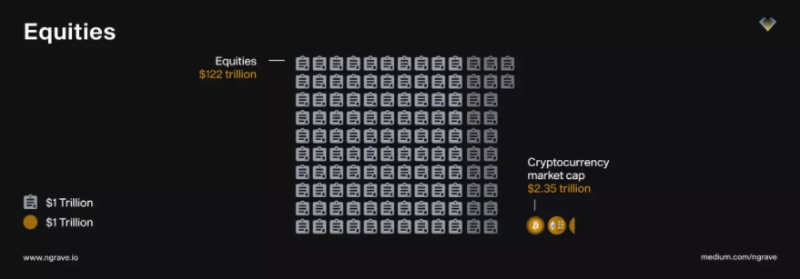

Vốn hóa thị trường cổ phiếu đạt 122 nghìn tỷ USD, gấp 52 lần so với tiền mã hóa.

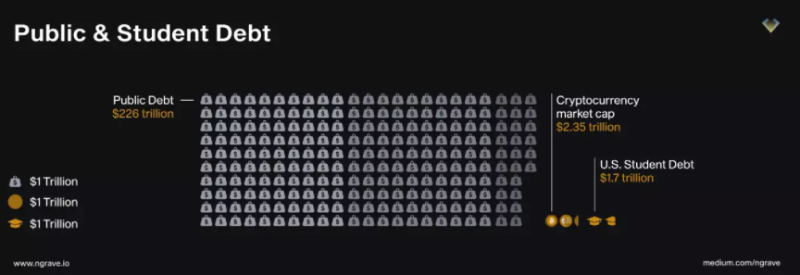

Vốn hóa thị trường trái phiếu đạt 226 nghìn tỷ USD, gấp 96 lần so với tiền mã hóa.

Tính đến thời điểm hiện tại, Bitcoin vẫn chiếm ưu thế 40,6% toàn bộ thị trường tài sản mã hóa, trong khi vào đầu năm 2014 con số này là 88%. Về dài hạn, tỷ trọng thống trị của Bitcoin trong thị trường tiền mã hóa có thể tiếp tục giảm, trong khi tiềm năng tăng trưởng của nhiều tài sản mã hóa mới nổi sẽ dần bộc lộ.

2. Tổng quan về thị trường quản lý tài sản kỹ thuật số

Quản lý tài sản là một khái niệm rất rộng, giống như ngân hàng trong tài chính truyền thống, các công ty quản lý tài sản kỹ thuật số cung cấp cho khách hàng nhiều loại sản phẩm và dịch vụ khác nhau.

2.1 Tài khoản tiết kiệm và dịch vụ cho vay

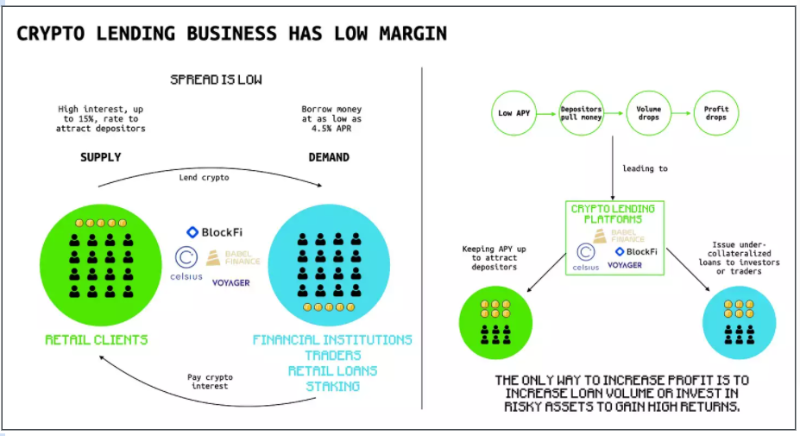

Tài khoản tiết kiệm là một trong những hoạt động cơ bản nhất của công ty quản lý tài sản. Tương tự như ngân hàng truyền thống, khách hàng gửi tài sản kỹ thuật số vào tài khoản tiết kiệm để kiếm lãi suất. Trong hầu hết các trường hợp, công ty sẽ cho vay các tài sản này để tạo lợi nhuận và thu lợi từ chênh lệch. Tuy nhiên, lĩnh vực quản lý tài sản kỹ thuật số (digital AM) khác biệt lớn so với ngân hàng truyền thống:

-

Ngân hàng truyền thống thường chỉ cung cấp dịch vụ cho một hoặc vài loại tiền tệ, trong khi công ty quản lý tài sản kỹ thuật số sẽ hỗ trợ nhiều loại tài sản mã hóa khác nhau.

-

Ngân hàng truyền thống không thể tiếp cận tài sản đảm bảo trước khi xảy ra vỡ nợ, trong khi người cho vay tiền mã hóa có thể tái cho vay tài sản đảm bảo bất cứ lúc nào để kiếm thêm lợi nhuận.

-

Người vay tài sản mã hóa thường bị giới hạn ở một số ít tổ chức hàng đầu trong toàn ngành, khiến nguồn thu nhập của công ty quản lý tài sản phụ thuộc cao vào vài khách hàng này, dẫn đến rủi ro lớn.

-

Thị trường tiền mã hóa minh bạch và biến động mạnh khiến dễ xảy ra thanh lý, điều này có thể gây hại cho cả khách hàng lẫn công ty.

Hầu hết các công ty quản lý tài sản kỹ thuật số đều cung cấp các dịch vụ này. Những đặc điểm này không chỉ mang lại tính linh hoạt cao hơn cho người cho vay mà còn đi kèm nhiều rủi ro hơn. Ví dụ, các dịch vụ quản lý tài sản mã hóa nổi bật gần đây như Babel, Voyager và BlockFi đang đối mặt với rủi ro thanh khoản cao, nếu không được kiểm soát tốt có thể dẫn đến hoảng loạn tài chính toàn ngành.

2.2 Làm thị trường (Market Making)

Nhà tạo lập thị trường là một dịch vụ quan trọng và chuyên sâu mà công ty quản lý tài sản không cung cấp cho khách hàng thông thường, nhưng lại cực kỳ quan trọng và thiết yếu đối với ngành quản lý tài sản kỹ thuật số.

Khi phục vụ khách hàng, công ty quản lý tài sản cần sự hỗ trợ từ các sàn giao dịch tài sản kỹ thuật số, ví dụ như lưu ký tài sản và phí thấp. Họ cũng được hưởng hạn mức vay cao hơn do mang lại khối lượng giao dịch lớn cho sàn. Tuy nhiên, các sàn thường chỉ cung cấp hỗ trợ đổi lấy dịch vụ làm thị trường mạnh mẽ. Khối lượng giao dịch và độ sâu thị trường mà công ty cung cấp càng lớn thì sự hỗ trợ từ sàn càng nhiều, giúp công ty phục vụ khách hàng tốt hơn.

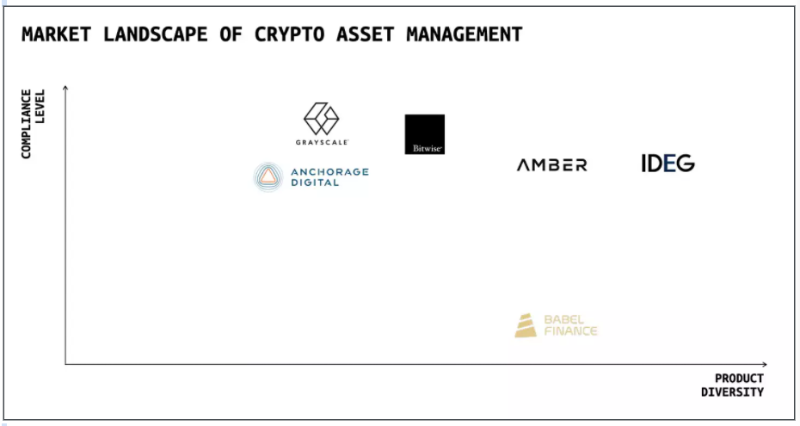

Jump Trading, GSR, Alameda Research và IDEG là những cái tên dẫn đầu trong lĩnh vực này. IDEG là một công ty quản lý tài sản hoàn toàn được quy định, trụ sở tại Singapore. Đội giao dịch của họ xây dựng hệ thống giao dịch tần suất cao chuyên nghiệp, cung cấp thanh khoản trên nhiều sàn giao dịch kỹ thuật số khác nhau. Nhờ đó, IDEG có được mức phí tốt nhất và độ trễ thấp nhất trên hầu hết các sàn. Với những tiện ích này, công ty có thể phục vụ khách hàng hiệu quả hơn.

2.3 Bàn giao dịch (Trading Desk)

Bàn giao dịch cũng là một dịch vụ quản lý tài sản khá phổ biến. Tương tự như môi giới trong tài chính truyền thống, khách hàng có thể mua hoặc bán tài sản theo ý muốn thông qua bàn giao dịch. Khả năng của đội giao dịch công ty quyết định loại hình dịch vụ họ cung cấp. Hầu hết các bàn giao dịch chỉ cung cấp dịch vụ giao dịch giao ngay đơn giản, trong khi một số khác có thể cung cấp nhiều chiến lược giao dịch như arbitrage, CTA, chiến lược quyền chọn, v.v.

Genesis Trading, Amber Group, OSL và IDEG thực hiện rất tốt trong lĩnh vực giao dịch. Dựa trên hệ thống giao dịch tần suất cao nội bộ mạnh mẽ, IDEG đã phát triển nhiều chiến lược giao dịch phục vụ khách hàng. Chiến lược arbitrage định lượng có thể mang lại cho khách hàng sản phẩm tương tự như sản phẩm thu nhập cố định, không chỉ bằng USD mà còn bằng BTC, ETH hoặc các tiền mã hóa khác. Chiến lược giao dịch thuật toán giúp khách hàng mua hoặc bán tài sản mã hóa với giá tốt hơn. Cuối cùng, chiến lược phòng ngừa rủi ro giúp khách hàng che chắn các rủi ro cụ thể.

2.4 Lưu ký (Custody)

Lưu ký là một dịch vụ rất quan trọng trong ngành tài chính, có thể hiệu quả loại bỏ rủi ro vận hành bằng cách đưa vào một hoặc nhiều bên phê duyệt. Trong ngành tiền mã hóa, có ba loại dịch vụ lưu ký:

-

Lưu ký thông thường, tương tự như dịch vụ truyền thống, ví dụ như Bitgo, Copper, v.v.

-

Dịch vụ lưu ký của sàn giao dịch, rất hữu ích khi tài sản cơ sở thường xuyên giao dịch trên sàn. Binance và Coinbase đều đang hỗ trợ dịch vụ này.

-

Tự lưu ký (Self-custody), là phương pháp gốc gác hơn trong thế giới mã hóa, thường được sử dụng bởi DAO và các giao thức, khách hàng dùng giải pháp tính toán đa phương (MPC) để quản lý tài sản. Fireblocks và Gnosis Safe có thể cung cấp dịch vụ này.

Công ty quản lý tài sản là người dùng chính của dịch vụ lưu ký nhằm đảm bảo an toàn cho tài sản kỹ thuật số. Dịch vụ lưu ký cần phù hợp với sản phẩm tương ứng, chỉ như vậy mới thực sự nâng cao tính an toàn.

Ví dụ, khi thiết kế sản phẩm tín thác, IDEG chọn Binance và Coinbase làm đơn vị lưu ký cho các sản phẩm giao dịch trên sàn, trong khi chọn Gnosis Safe làm đơn vị lưu ký cho sản phẩm DeFi của mình.

2.5 Tín thác (Trust)

Các công ty quản lý tài sản thường phát hành sản phẩm tài chính để quản lý tài sản cho khách hàng. Trong ngành tiền mã hóa, phần lớn các sản phẩm tài chính được phát hành dưới dạng quỹ. Tuy nhiên, một số công ty được quy định có thể huy động vốn thông qua hình thức tín thác. Sản phẩm tín thác có nhiều ưu điểm:

-

Nếu chỉ định một công ty làm người thụ ủy, khả năng chịu trách nhiệm hữu hạn là có thể xảy ra;

-

Cấu trúc này cung cấp quyền riêng tư cao hơn so với công ty;

-

Việc phân phối giữa các người thụ hưởng có thể rất linh hoạt;

-

Thu nhập từ tín thác thường được đánh thuế như thu nhập cá nhân.

Theo dõi (Tracking)

Sản phẩm theo dõi chủ động theo dõi một tài sản kỹ thuật số đơn lẻ hoặc một rổ tài sản, mang lại lợi nhuận cao hơn. Trong sản phẩm theo dõi đơn lẻ, đội giao dịch IDEG sẽ sử dụng chiến lược arbitrage định lượng để tăng lợi nhuận. Công ty sẽ thu chênh lệch dựa trên lợi nhuận tăng thêm chứ không phải lợi nhuận tổng thể, điều này rất có lợi cho khách hàng lạc quan về thị trường tiền mã hóa.

Trong sản phẩm rổ tài sản, đội đầu tư chuyên nghiệp của IDEG sẽ lựa chọn tài sản cơ sở tối ưu dựa trên phân tích cơ bản và thị trường. Ngoài ra, đội ngũ sẽ tích cực quản lý danh mục để tăng lợi nhuận.

Lãi suất (Interest)

Sản phẩm lãi suất mang lại lợi nhuận ổn định hoặc cố định cho khách hàng. Khác với nhiều công ty cạnh tranh trả lãi từ lợi nhuận cho vay, sản phẩm lãi suất của IDEG tạo ra doanh thu thông qua giao dịch arbitrage định lượng, rủi ro thấp hơn nhiều.

Khai thác (Mining)

Sản phẩm khai thác Bitcoin do IDEG cung cấp có lợi nhuận cao. Công ty chị em Atlas Technology là một trong những công ty khai thác Bitcoin lớn nhất thế giới. Nhờ quản lý tinh gọn, Atlas Technology đạt được lợi nhuận cao hơn mức trung bình ngành, giúp sản phẩm khai thác của IDEG trở nên rất cạnh tranh.

Mới nổi (Emerging)

Thị trường tiền mã hóa luôn ở tuyến đầu phát triển công nghệ, rất khác biệt so với thị trường truyền thống. Điều này đòi hỏi các chiến lược quản lý rủi ro đa chiều tiên tiến để thích nghi với các đổi mới mới và xác định nhiều cơ hội sinh lời ẩn giấu. Nghiên cứu chuyên sâu nhiều năm của IDEG giúp khách hàng lựa chọn giao thức, xác định thời điểm cho từng cơ hội độc đáo, bao gồm giám sát hiệu suất, tái cân bằng phân bổ rủi ro chiến lược, phòng ngừa rủi ro thị trường và rủi ro đối tác phù hợp.

Cấu trúc (Structure)

IDEG tùy chỉnh sản phẩm cho nhiều khẩu vị rủi ro khác nhau. Ví dụ, thu nhập của thợ đào Bitcoin gắn chặt với giá Bitcoin, khiến họ đối mặt rủi ro lớn. IDEG có thể sử dụng cấu trúc phái sinh để san bằng thu nhập cho thợ đào, loại bỏ rủi ro.

3. Thách thức trong quản lý tài sản mã hóa

Tốc độ tăng trưởng siêu cao đã thu hút lượng lớn nhà đầu cơ đổ vào thị trường tiền mã hóa, dịch vụ cho vay làm tăng đòn bẩy cho các nhà đầu cơ này. Ngành tiền mã hóa thiếu hệ thống tín dụng, khiến các tổ chức lớn dễ dàng vay từ nhiều nhà cung cấp tín dụng mà không cần công bố vị thế và đòn bẩy của họ. Một khi thị trường giảm, việc thanh lý bị kích hoạt sẽ gây ra chuỗi sự kiện thanh lý, dẫn đến hoảng loạn tài chính. Gần đây, Three Arrows Capital, Celsius, Voyager và Babel đều gặp phải khủng hoảng thanh khoản nghiêm trọng, gây tổn hại nặng nề cho khách hàng và chính họ.

Dịch vụ cho vay tiền mã hóa bùng nổ mạnh trong đại dịch, nhà đầu tư bán lẻ đổ xô đầu cơ mọi thứ, đẩy giá tăng lên. Từ đầu năm 2020 đến đầu năm 2022, số người dùng trên nền tảng Voyager tăng từ 120.000 lên 3,5 triệu.

3.1 Biên lợi nhuận thấp

Tương tự ngân hàng truyền thống, biên lợi nhuận trong hoạt động tiết kiệm và cho vay cũng rất thấp. Theo dữ liệu từ Gurufocus, ROA của hầu hết các ngân hàng truyền thống chỉ khoảng 1%. Tuy nhiên, mặc dù AUM của quản lý tài sản mã hóa thấp hơn ngân hàng, chi phí cố định lại tương đương. Điều này khiến phần lớn công ty quản lý tài sản kỹ thuật số không có lợi nhuận. Một số trong số họ buộc phải chấp nhận rủi ro cao hơn để tìm kiếm lợi nhuận bổ sung.

3.2 Thiếu quy định

Tín dụng ngầm quy mô lớn diễn ra mà không được kiểm soát, nhiều tổ chức CeFi cho vay tín dụng không đảm bảo quy mô lớn cho nhau. Về một khía cạnh nào đó điều này là bình thường, tương tự như cho vay liên ngân hàng trong tài chính truyền thống, cần thiết để tối ưu hóa phân bổ vốn và rủi ro giữa các thực thể hoạt động trong hệ thống ngân hàng. Tuy nhiên, ngành tiền mã hóa là thị trường tín dụng phi chuẩn, thiếu minh bạch và không có giám sát.

Tín dụng giữa các tổ chức CeFi diễn ra theo cách không được quy định, không có giám sát đồng đẳng hay công bố thông tin. Chúng ta chỉ có thể coi những khoản tín dụng này là giao dịch ngầm, do đó các yếu tố tích cực của cơ chế thị trường không phát huy tác dụng. Ví dụ, Three Arrows Capital từng sở hữu 18 tỷ USD tài sản, sau khi thua lỗ hàng trăm triệu USD vì sụp đổ LUNA, đã vay hàng tỷ USD tín dụng không đảm bảo từ hơn hai mươi tổ chức CeFi.

Các tổ chức cho vay không biết tình trạng tài sản thực tế của Three Arrows Capital, không biết mục đích sử dụng vốn hay việc họ đồng thời vay thêm bao nhiêu từ các tổ chức khác. Kết quả, sau khi Three Arrows phá sản, nhiều tổ chức cho vay như Voyager và Celsius bị kéo vào chuỗi phá sản và tái cơ cấu, minh chứng rõ ràng cho thấy tín dụng ngầm phi thị trường nguy hiểm đến mức nào.

3.3 Thiếu kiểm soát rủi ro

Các tổ chức CeFi thường có bối cảnh thương mại, bản thân tổ chức cũng thường tham gia giao dịch đòn bẩy. Trong chu kỳ thị trường tăng, các tổ chức dám dùng đòn bẩy cao thường vượt trội, đạt tăng trưởng bùng nổ về quy mô tài sản. Do đó, trong thế giới CeFi vốn quen thói đánh giá "anh hùng" theo quy mô và tốc độ tăng trưởng, người thắng cuộc thường là những người dám tích cực tăng đòn bẩy và mở rộng rủi ro. Phong cách ưa rủi ro và quản lý rủi ro kiểu này rõ ràng là nguyên nhân căn bản dẫn đến hàng loạt vỡ nợ gần đây.

4. Giải pháp

Mặc dù tồn tại nhiều vấn đề, chúng tôi vẫn tin rằng các công ty quản lý tài sản tập trung đóng vai trò quan trọng trong ngành tiền mã hóa. Dưới đây là một số giải pháp mà chúng tôi cho là có thể hữu ích:

4.1 Đa dạng hóa hoạt động kinh doanh

Biên lợi nhuận trong hoạt động tiết kiệm và cho vay thấp, phụ thuộc cao vào quản lý tài sản. Tuy nhiên, nhu cầu vay bị giới hạn bởi quy mô thị trường. Các công ty có thể đa dạng hóa hoạt động để tăng lợi nhuận.

4.2 Quy định

Nhiều tổ chức CeFi đang tham gia vào các hoạt động đầu cơ rủi ro cao như phái sinh và giao dịch đòn bẩy. Mặc dù nếu họ chỉ dùng tiền của mình để đầu cơ, tự chịu rủi ro thì không sai. Nhưng do thiếu cơ chế công bố thông tin và giám sát, họ thường dùng tiền huy động cho mục đích khác để thực hiện hoạt động đầu cơ, chiếm dụng thanh khoản lẽ ra dành cho khu vực sản xuất.

Trong tài chính truyền thống, có quy định nghiêm ngặt về giao dịch tự doanh (Prop Trading). Giao dịch tự doanh là việc ngân hàng hoặc công ty dùng tài khoản của chính mình để giao dịch cổ phiếu, phái sinh, trái phiếu, hàng hóa hoặc các công cụ tài chính khác, dùng tiền của mình chứ không phải tiền khách hàng.

Trong cuộc khủng hoảng tài chính 2008, các nhà giao dịch tự doanh và quỹ phòng hộ là một trong những nhóm bị điều tra vì góp phần gây ra khủng hoảng. Quy tắc Volcker được thiết kế để hạn chế chặt chẽ giao dịch tự doanh, nhằm chuẩn hóa cách vận hành của các nhà giao dịch tự doanh và mức độ rủi ro mà các tổ chức tài chính có thể gánh chịu. Một vấn đề chính là tránh xung đột lợi ích giữa công ty và khách hàng.

4.3 Quản lý rủi ro

Rủi ro có thể tồn tại dưới nhiều hình thức. Các tổ chức CeFi cần xây dựng cơ chế công bố thông tin và đánh giá rủi ro từ nhiều khía cạnh như quy mô, kỳ hạn, định hướng, biến động, thanh khoản, mức độ tập trung, v.v. Ngoài ra, trong danh mục đầu tư, tài sản và nợ phải được khớp với nhau để giảm thiểu rủi ro thanh khoản, đảm bảo không có sự lệch pha về kỳ hạn giữa vay và cho vay. Vì thị trường thay đổi nhanh chóng, rủi ro cũng cần được điều chỉnh nhanh chóng, do đó cần thực hành và điều chỉnh quản lý rủi ro hàng ngày.

Thị trường tài chính khỏe mạnh và vận hành tốt đóng vai trò then chốt trong tính bền vững của nền kinh tế, và kế hoạch quản lý rủi ro được thiết kế cẩn thận là yếu tố thiết yếu thúc đẩy tăng trưởng ngành.

4.4 Lưu ký tài sản tổ chức

Hiểu rõ đối tác giao dịch và khung rủi ro của họ là rất quan trọng. Bạn cũng nên hỏi nhà môi giới, nhà tạo lập thị trường, sàn giao dịch và nhà môi giới chính của bạn về các biện pháp bảo vệ mặc định, hiểu rõ tài sản của bạn được lưu giữ ở đâu và quy trình chuyển tài sản của bạn là gì.

Trong tài chính truyền thống, yêu cầu lưu ký quỹ đăng ký chịu sự quản lý của Đạo luật Công ty Đầu tư năm 1940 (thường gọi là "Luật 40"), quy định rằng một thực thể bên thứ ba phải lưu giữ an toàn tài sản của nhà đầu tư nhằm giảm thiểu rủi ro trộm cắp hoặc mất mát. Đây là mục đích hàng đầu của bên lưu ký.

Coinbase và Binance đã ra mắt dịch vụ tài khoản con lưu ký. Sử dụng sản phẩm này, việc rút tiền hoàn toàn do khách hàng quyết định, trong khi nhà quản lý quỹ có thể trực tiếp giao dịch bằng tài khoản con mà không cần chuyển tài sản khách hàng sang tài khoản khác.

5. Kết luận

Tóm lại, chúng tôi cho rằng điều quan trọng nhất trong quản lý tài sản mã hóa là sự đa dạng sản phẩm và quy định. Phần lớn các công ty trong ngành quản lý tài sản đang nỗ lực theo hai hướng này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News