Bitget UEX 일보|Rocket Lab, 이리듐 커뮤니케이션즈 인수 추진; 광통신、스토리지 및 우주 섹터 강력한 반등; 나이키、콘스텔레이션 브랜드 장후 실적 발표

1. 주요 뉴스

연방준비제도 (Fed) 동향

대법원, 연방준비제도 독립성 유지... 트럼프 지속 추진 서약

미국 대법원은 5 대 4 의견으로 트럼프의 연방준비제도理事 쿡 해임 시도를 막는 판결을 내렸습니다. 이는 대통령이 세계 가장 중요한 중앙은행의 독립성에 가한 공격에 대한 중요한 견제 조치로 해석됩니다. 법원은此前 대통령 긴급 관세 권한을 제한한 바 있으며, 이번 판결로 중앙은행 정책 자율 공간을 더욱 강화했습니다. 그러나 동일한 판결은 트럼프가 정당한 이유 없이 연방거래위원회 (FTC) 위원을 해임하는 길을 열어주어, 백악관이 일부 독립 규제 기관에 대한 통제권을 확대했음을 보여줍니다.

트럼프는 이후 대법원이 절차적 이유만으로 하급 법원으로 사건을 돌려보냈다며, 즉시 조치를 취해 "부적절한 행위자"가 주요 결정에 참여하지 못하도록 하겠다고 밝혔습니다. 시장은 이 사건이 단기간에 연방준비제도 정책 급변 리스크를 낮추고 장기 금리 기대치 안정에 호재로 작용하지만, 행정부와 사법부 간 권력 경계 지속적博弈을 부각시킨다고 해석했습니다.

국제 원자재

트럼프, 미 - 이란 도하 회담 오늘 개최 발표... 이란, 양해각서 이행 강조

미국 대통령 트럼프는 현지 시간 6 월 29 일 오후, 오늘 (6 월 30 일) 미국과 이란이 카타르 수도 도하에서 회담을举行하며, 미국 대표단이"출발했거나 출발 준비 중일 수 있다"고 밝혔습니다. 트럼프는 회담이"중요할 수도 있고 중요하지 않을 수도 있다"고 말했지만, 미국은"군사적으로 이미 이겼다", "유가가 하락했다"며 이란이 핵무기를 보유하지 않는데 동의했다고 강조했습니다. 백악관은 대통령 특사 위트코프와 재러드 쿠슈너가 참여할 것이라고 밝혔습니다.

이란 외교부 대변인은 향후 며칠 간 이란이 미국과 어떤 수준의 협상도举行하지 않을 것이며, 이번 주 도하로 파견된 것은 기술 대표단으로 양해각서 이행 (석유 수출 허가 및 동결 자산 해제 포함) 을跟进하기 위한 것이지 최종 협상 개시가 아니라고 명확히 밝혔습니다. 이스라엘 국방부 장관 카츠는 이스라엘군이 이란에 대한 독립 군사 행동 준비를 마쳤지만 현재는 트럼프의 행보를 방해하지 않을 것이라고 말했습니다.

시장 영향: 지정학적 완화 기대감 고조로 단기간 리스크 자산 호재, 유가 하방 압력; 협상이 실질적 진전을 이룬다면 안전자산 수요가 더욱 약화될 것입니다.

거시경제 정책

스페이스 X 와 구글 주도 미국 주식 상반기 발행 기록 경신... 뱅크오브아메리카, S&P 3 파 조정 경고

블룸버그 데이터에 따르면 6 월 26 일 기준 미국 IPO 및 주식 발행 총액은 2,510 억 달러로 2021 년 상반기 기록을 넘어섰습니다. 스페이스 X 와 구글의 기록적 발행 활동이 주요 동력이며, AI 하이퍼스케일러들이 데이터센터 등 인프라를 위해 지속적으로 자금을 모색하고 있습니다.

뱅크오브아메리카 기술 연구 책임자 폴 지아나는 S&P 500 이 3 월 저점 대비 17% 가까이 상승했지만 6 월 2 일 고점 이후 상승 모멘텀이 약화되며 6,850 포인트 (현재 대비 약 7.6% 하락) 까지 조정될 수 있다고 경고했습니다. 그는 투자자들에게 추가 반등에 대한 헤지를 유지하고 7-9 월에는 방어적 입장을 취할 것을 권장했습니다. 미 - 이란 휴전 후 반등은 이미 변동성을 보이며, 가격이"과도하게 확장"되었고 모멘텀이 악화되었습니다.

2. 시장 복기

원자재 & 외환 성과

- 현물 금: 3,972 달러/온스, -1.05%

- 현물 은: 56.9 달러/온스, -2.4%

- WTI 원유: 70.22 달러/배럴, -0.7%

- 브렌트 원유: 73.52 달러/배럴, -0.5%

- 달러 인덱스 (DXY): 101.25, -0.11%

구동 요인 분석: 미 - 이란 도하 회담 개시와 트럼프의"유가 하락"발언은 지정학적 리스크 단계적 완화 기대감을 강화하여 에너지 가격을 직접 억제했습니다. 금과 은은 리스크 선호도 회복 환경에서 소폭 하락했지만 여전히 고위권 구간을 유지하며 장기 인플레이션과 중앙은행 금 매수 수요 지지력이 남아있음을 보여줍니다. 달러 인덱스는 소폭 약세를 보이며 연방준비제도 독립성 유지에 대한 시장의 긍정적 해석을 반영했고, 단기간 금리 인상 기대감 교란을 낮췄습니다. 전체적으로 자산 간 연동 논리가 명확합니다: 지정학적 완화 → 리스크 자산 상승 → 달러 및 안전자산 하방 압력. 단기간 협상 진전이 순조롭다면 유가 하방 공간이 더욱 열릴 수 있지만, 협상 결렬 신호는 이 논리를 빠르게 반전시킬 것입니다.

암호화폐 성과

- BTC: 59,846 달러, +0.31%

- ETH: 1,594 달러, +1.33%

- 암호화폐 시가총액: 약 2.16 조 달러, +0.8%

- 시장 청산 현황: 24 시간 총 청산 약 2.97 억 달러, 숏 포지션 청산 1.58 억 달러

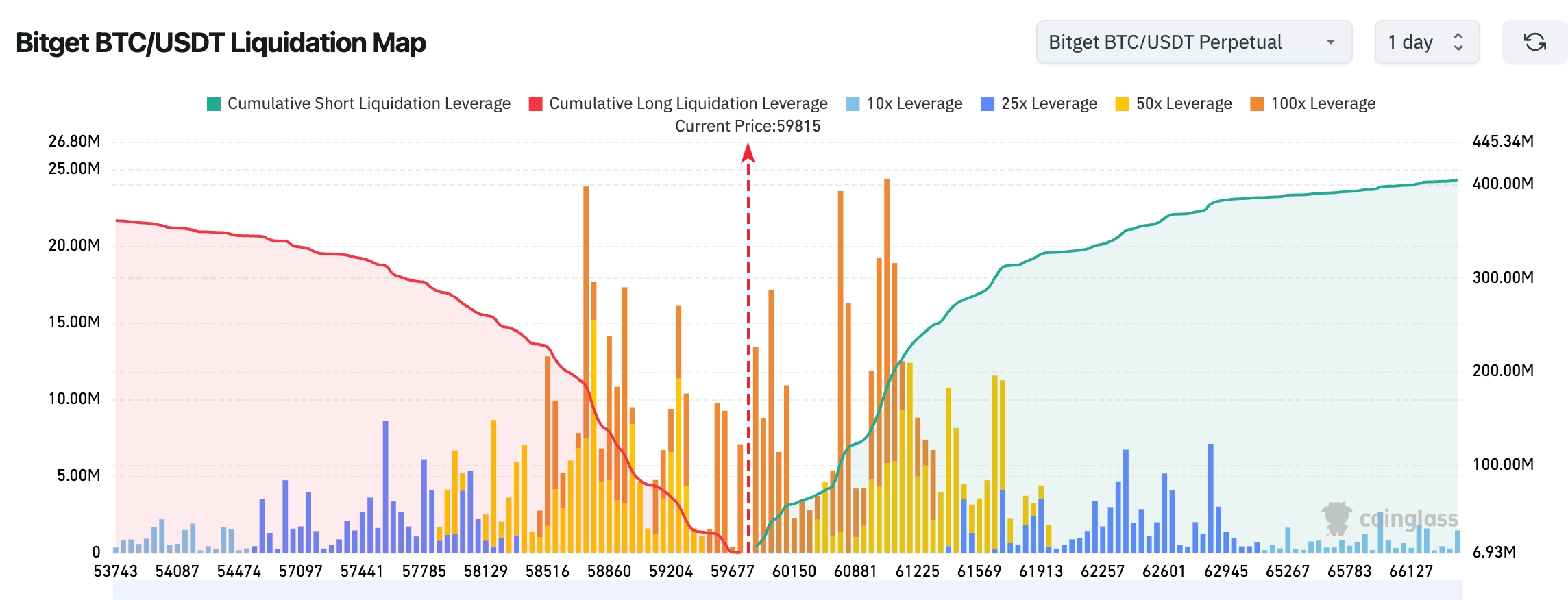

- Bitget BTC/USDT 청산 지도: 현재 BTC 가격 약 59,815 달러,上方 60,800–61,600 달러 구간에大量 숏 청산 위치 집중, 6 만 달러 안착 후 추가 상승 시 숏 포지션 집중 청산 트리거로 가격 가속 상승 가능.下方 롱 포지션 청산은 주로 58,500–59,300 달러에 집중,上方 숏 청산 규모가下方 롱 청산보다明显 크며, 단기간 시장은上方 돌파 후 숏 청산 트리거 리스크에 더 주목.

- 현물 ETF 순유입/유출: BTC 현물 ETF 어제 순유입 약 0.65 억 달러

구동 요인 분석: 미국 주식 기술 및 우주 섹터 강세에 힘입어 암호화 시장도 리스크 선호도 회복迹象을 보이며 BTC 와 ETH 동시 반등했습니다. ETF 자금 흐름은 여전히 저위권徘徊지만此前 연속 다일 大幅 유출에서 안정화되며 기관 심리 일부 회복을 보여줍니다. 레버리지 청산 데이터는温和하며 현재 레버리지 수준이 높지 않음을 나타내고, 청산은 주로 롱 포지션 이익 실현에서 비롯되었으며 시스템적 숏 스퀴즈는 아닙니다. 기술적 측면에서 BTC 는 60,000 달러 근처에서 지지를 얻었으며, ETH 상대적 강세는 이더리움 생태계 및 기관 채택 기대에 대한 시장 선호를 반영합니다. 거시적 측면에서 연방준비제도 독립성 유지로 정책 불확실성이 낮아졌고 미 - 이란 완화 신호와 결합되어 단기간 호재 환경을 구성합니다. 하지만 뱅크오브아메리카 등 기관의 미국 주식 조정 경고를 경계해야 하며, 리스크 자산 전체 조정 시 암호화 시장도 동시 압력을 받을 수 있습니다. 전체 추세는 강세지만分化明显하며, ETH 는 AI 및 기관 내러티브加持下에서 성과가 더 우수합니다.

미국 주식 지수 성과

- 다우 지수: 약 52,300 포인트 (+0.59%)

- S&P 500: 약 7,430 포인트 (+1.18%)

- 나스닥: 大幅 상승 (+2.07%)

기술 대기업 동향

- NVDA: 194.63 달러 (+1.5%)

- AAPL: 281.74 달러 (-0.7%)

- MSFT: 368.57 달러 (-1.2%)

- GOOGL: 353.50 달러 (+4.8%)

- AMZN: 240.12 달러 (+3.2%)

- META: 562.60 달러 (+2.24%)

- TSLA: 411.84 달러 (+8.46%)

- MU: 1,145.28 달러 (+1.14%)

- SPCX: 158.52 달러 (+3.5%)

성과 요약 및 구동 분석: 기술 대기업은 전체적으로 나스닥 강세 반등을 따랐지만 내부에서明显한分化가 나타났습니다. 테슬라와 구글이 선두했으며, 전자는 시장 리스크 선호도 전체 회복에 힘입었고 후자는 AI 검색 및 클라우드 비즈니스 촉매가 있었습니다. 엔비디아 상승폭은 상대적으로温和하며前期高估值 압력과 HBM 공급 우려가 여전히 존재함을 반영합니다. 아마존과 메타는 보통 수준으로 광고 및 이커머스 회복이 견조하지만 예상 초과 촉매가 없음을 보여줍니다.分化核心은 AI 인프라 및 상업 우주 테마 (스페이스 X 관련 개념) 가 자금 선호를 얻은 반면 순수 소비 또는 전통 기술 주식은 상대적으로 뒤처진 점입니다. 푸투 조보에서 언급한 스페이스 X 와 구글 발행热潮은 AI 및 우주 경제에 대한 시장의 장기配置의지를 더욱 강화하며"일괄적"해석을 피했습니다.

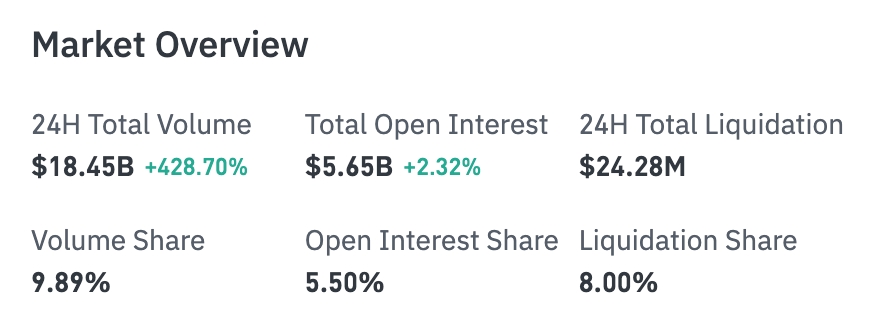

암호 시장 주식 계약 총괄

- 24 시간 총 거래액: 184.57 억 달러 (+428.80%)

- 총 미결제약정 (OI): 56.49 억 달러 (+2.39%)

- 24 시간 총 청산: 2,427.58 만 달러

- 거래액 비중: 9.89%

- 미결제약정 비중: 5.50%

- 청산 비중: 8.00%

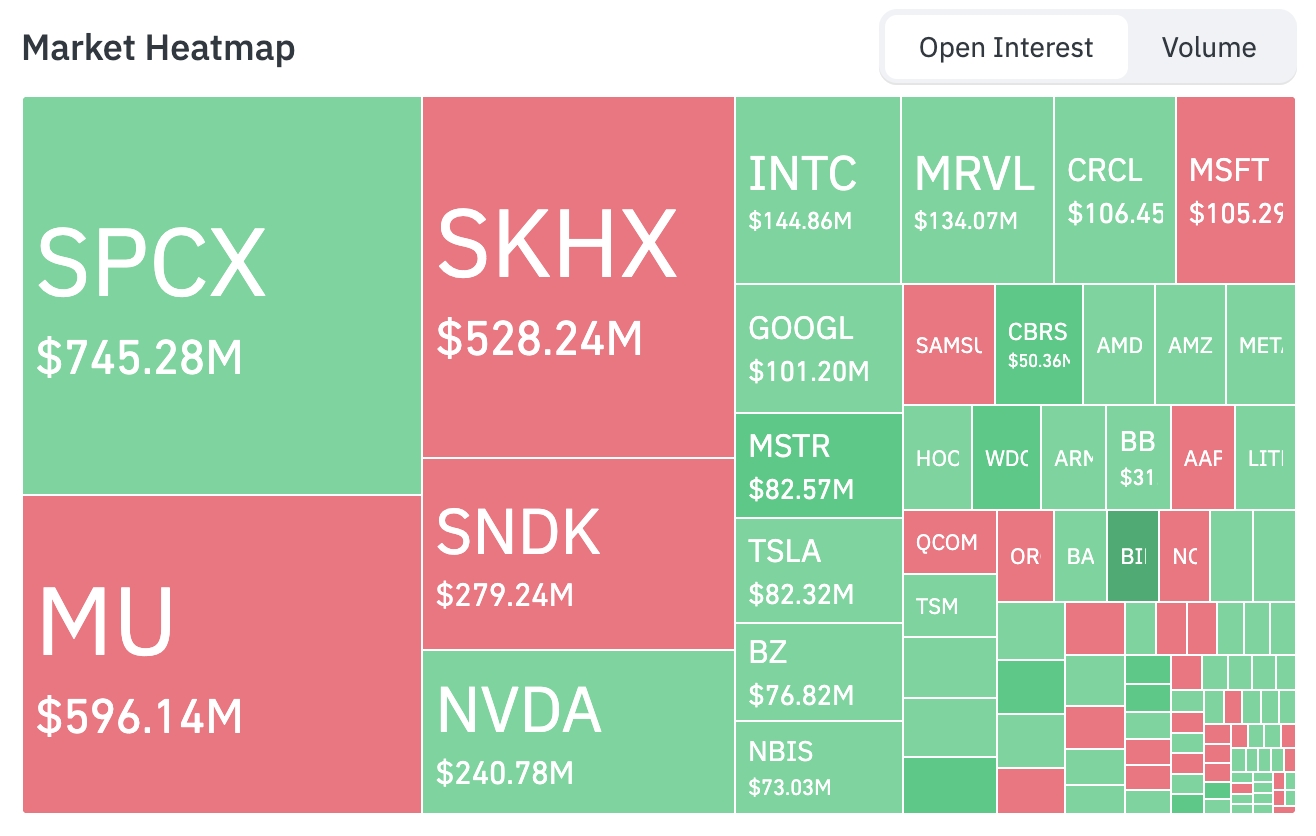

포지션 히트맵

- SPCX 포지션 7.46 억 달러.

- MU 포지션 5.97 억 달러.

- SKHX 포지션 5.30 억 달러.

- SNDK 포지션 2.80 억 달러.

- NVDA 포지션 2.41 억 달러.

- INTC 포지션 1.45 억 달러.

- MRVL 포지션 1.34 억 달러.

- CRCL 포지션 1.06 억 달러.

- MSFT 포지션 1.05 억 달러.

- GOOGL 포지션 1.01 억 달러.

주식 계약 시장 24 시간 거래액이 428.80% 급증하여 1,845.7 억 달러에 달했으며, 총 미결제약정 역시 2.39% 성장하여 시장 거래 활동성이显著히 향상되었습니다.

포지션은 여전히 스페이스 X 개념, AI 연산력 및 반도체 관련 종목에 집중되어 있으며, 그중 SPCX, MU, SKHX, SNDK, NVDA 가 시장 핵심 위치를 차지하고 자금은 지속적으로 AI 산업사슬에 집중되고 있습니다.

섹터 이동 관찰

우주 개념 섹터大幅 상승 (대표주 IRDM 25% 이상 상승, RKLB 16% 가까이 상승)

- 대표 종목: 로켓 랩 (RKLB) +16%, 이리듐 (IRDM) +25%

- 구동 요인: 로켓 랩이 현금 및 주식 방식으로 이리듐 커뮤니케이션즈를 인수한다고 발표했으며, 거래 총 가치 약 80 억 달러로 상업 우주 분야 최근 몇 년 간 최대 통합 중 하나입니다. 시장은 위성 통신 및 발사 능력 시너지 효과를 낙관하며 전체 리스크 선호도 회복과 결합되었습니다.

저장 개념 섹터상승 (대표주WDC 11% 이상 상승)

- 대표 종목: 웨스턴 디지털 (WDC) +11%, 시게이트 +8%

- 구동 요인: 반도체 및 AI 데이터센터 저장 수요 기대견조, 미국 주식 전체 반등 심리 결합.

광통신 섹터동시 상승 (대표주ALAB 16% 이상 상승)

- 대표 종목: 아스테라 랩스 (ALAB) +16%, 코닝 +16%

- 구동 요인: AI 인프라 자본 지출 지속, 데이터센터 광모듈 및 연결 수요 왕성.

3. 미국 주식 종목 심층 해석

1. 로켓 랩 (RKLB) - 이리듐 커뮤니케이션즈 인수 발표

이벤트 개요: 로켓 랩은 월요일 현금 및 주식 방식으로 위성 통신 서비스 업체 이리듐 커뮤니케이션즈를 인수한다고 발표했으며, 거래 총 가치 약 80 억 달러입니다. 이는 상업 우주 분야 최근 몇 년 간 최대 규모 통합 행동 중 하나입니다. 계약에 따라 이리듐 주주는 주당 27 달러 현금外加로켓 랩 주식을 받게 됩니다.

시장 해석: 기관들은 이번 인수가 로켓 랩의 위성 통신 및 발사 일체화 능력을显著히 향상시키고 저궤도 위성星座 시장 경쟁력을 확대할 것이라고普遍认为합니다. 스페이스 X 등 상위 플레이어들이 주도하는 우주 경제热潮과 결합하여 시장은 상업 우주 장기 성장 전망에 낙관적이지만 통합 실행 리스크와估值消化압력에도 주목합니다.

투자 시사점: 단기간 이벤트 구동明显, 장기 우주 산업사슬 통합 및 정부/상업 주문落地낙관, 이후 실행 진행 및 주문落地상황 주목 권장.

2. 테슬라(TSLA) - 리스크 선호도 회복下 초과 수익

이벤트 개요: 미 - 이란 지정학적 완화 및 연방준비제도 독립성 유지 거시 배경下 테슬라 주가 8% 이상 大幅 상승하며 기술 대기업 선두했습니다. 시장에는 회사 특이적 주요 악재 또는 호재가 나타나지 않았으며, 상승폭은 주로 전체 리스크 자산 심리 회복에서 비롯되었습니다.

시장 해석: 기관 의견이分化되며, 일부는 테슬라가 고베타 기술 성장주로서 리스크 선호도回暖時 탄력이 가장 크다고认为하며, 다른 일부는估值仍處高位이며 Robotaxi, 에너지 또는 AI 로봇 등 장기 내러티브兑现에 의존해야 한다고 지적합니다. 단기간 자금 흐름은 성장 스타일이 우세함을 보여줍니다.

투자 시사점: 리스크 선호도가 높은 투자자에게 테마성 반등 참여 적합하지만 조정 리스크 경계 필요, 회사 하반기 제품 및 정책 촉매 주목.

3. 알파벳(GOOGL) - AI 검색 및 클라우드 비즈니스 dual drive

이벤트 개요: 구글 주가 5% 가까이 상승하며 기술 대기업 중 성과가 두드러졌습니다. 시장은 이를 AI 인프라 지속 투입 및 검색 비즈니스 AI 업그레이드 기대와 연결합니다.

시장 해석: 기관들은 AI 검색 (Gemini) 및 클라우드 서비스 (Google Cloud) dual drive 下 구글의 장기 경쟁력을 낙관하며, 특히 AI 하이퍼스케일러 자본 지출 물결 중 클라우드 비즈니스 성장 확실성이 높습니다. 일부 의견은 엔비디아 대비"인프라 + 애플리케이션"이중 속성으로 현재 환경에서 방어 및 공격 균형이 더 뛰어나다고认为합니다.

투자 시사점: AI 테마 핵심 종목 중 하나, 중장기配置적합, 단기간 검색 광고 회복 데이터 및 클라우드 수익 성장률 주목 가능.

4. 시장 & 프로젝트 동향

1、마이크로스트래티지 (Strategy) 가 디지털 신용 자본 프레임워크 출시를 발표하고 자본 구조 강화 및 비트코인 monetization 전략 지원을 위해 20 억 달러 주식 자사주 매입 계획을 승인했습니다.

2、테더 (Tether) 와 암호화 대출 플랫폼 Ledn 이 협력하여 완전히테더 골드(XAUT) 로 지원되는 무이자 대출 제품을 출시하여 실물 자산 및 스테이블코인 결합 시나리오를 확장했습니다.

3、블랙록 (BlackRock) 산하 기업 투자 및 포트폴리오 관리 플랫폼 Aladdin 이Ethena스테이블코인 USDe 를 지원 가능 암호화 자산 목록에 포함하고 Securitize 를 통해 1 억 달러 유동성 도구를 제공하여 블랙록 산하 BUIDL 펀드를 서비스할 예정입니다. 새로운_arrangement 는 적격 BUIDL 고객이 장외 시간 동안 BUIDL 을USDC, USDtb 등 스테이블코인으로 교환하고 다시 BUIDL 로 교환할 수 있도록 허용하여 체인상 미국 국채 펀드와 스테이블코인 간 상호 운용성을 향상시킵니다.

4、게임스톱(GameStop) 은 지난주 금요일 eBay 이사회가此前 제안을 거부했음에도 불구하고이베이(eBay) 에 대한 약 560 억 달러 현금 및 주식 인수 제안을 지속 추진할 것을 약속했습니다. 게임스톱 CEO 라이언 코헨은 5 월 이 인수 방안을 제안하며 합병 후 회사가 아마존에 더 강력하게 도전할 것이라고 밝혔고 새로운 엔티티 운영 의사를 표시했습니다.

5、SemiAnalysis 분석에 따르면 미국 최신 4 개 경제 데이터는 일회성 요인 간섭이明显합니다: 1 분기 GDP 는 1.6% 에서 2.1% 로 상향 조정되었으며 주로 수입 하향 조정에서 비롯되었고 실제 내수 성장률은 1.7% 로 하향 조정되었습니다. 5 월 개인 소득环比 +0.7% 중 약 596 억 달러가 일회성 농업 재해 보조금입니다; PCE 인플레이션 4.1% 는 거의 완전히 에너지에 의해 추진되었으며 유가는 6 월 4 월 피크 대비 약 40% 하락했습니다. 관세는 상품 인플레이션을 약 4.8% 까지 끌어올려 지속적 인플레이션이 아닌 일회성 가격 수준 충격을 구성합니다. 노이즈之外 AI 관련 자본 지출이 주요 실질 동력이 되었으며, 1 분기 장비, 소프트웨어 및 IP 가 GDP 성장률에 약 1.55% 포인트 기여하여 주민 소비 기여의 약 4 배입니다.

5. 오늘 시장 캘린더

데이터 발표 일정표

주요 이벤트 예고

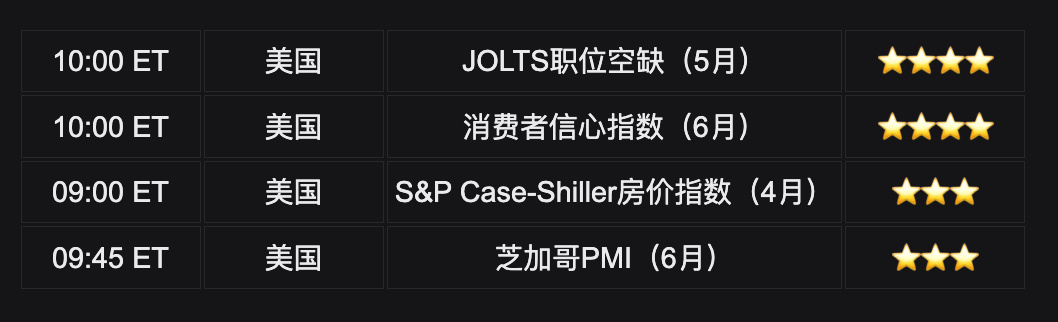

6 월 30 일 (화요일)

- 미국 6 월 시카고 PMI, 미국 5 월 JOLTs 일자리 공석, 미국 6 월 콘퍼런스 보드 소비자 신뢰 지수 발표;

- 나이키 (NKE), 콘스테이션 브랜즈 (STZ) 장후 실적 발표;★★(나이키 실적은 소비주 중요风向标)

7 월 1 일 (수요일)

- 미국 6 월 ADP 고용인구 발표;

- 미국 6 월 ISM 제조업 PMI 발표;

- 연방준비제도 의장 워시 유럽 중앙은행 포럼에서 연설; (워시 연설은 이번 주 최대 하이라이트, 하반기 정책 방향 (금리 인상/유지/전환) 시사 가능).

7 월 2 일 (목요일)

- 미국 6 월 비농업 고용인구, 실업률, 주간 실업수당 신청 인원 발표, 시장 예상 신규 고용 11.3 만 명, 실업률 4.3%;★★★

7 월 3 일 (금요일)

- 미국 주식 독립기념일 휴장;

*이번 주 미국 주식 핵심 하이라이트: 상반기 마감 및 하반기 정책 방향 설정의 중요한 창구, 고용 데이터와 워시 연설이 시장 단기간 방향 결정. 고용 데이터가 연방준비제도 정책 전환을 지원하는지 및 나이키 등 소비주 실적이 섹터에 미치는 지침 주목.

기관 의견

多家投行은 대법원이 연방준비제도 독립성을 유지한 판결이 긍정적 신호이며 정책 불확실성을 낮추고 장기 금리 기대치를 안정시키는 데 도움이 된다고认为합니다. 뱅크오브아메리카 기술 팀은 방어적 입장을 유지하며 S&P 500 이 7-9 월 3 파 조정 가능하다고 경고하고 헤지 또는 리스크 노출 감소를 권장합니다. 지정학적 측면에서 미 - 이란 회담 개시는 단기간 리스크 선호도 촉매로 간주되며 유가 및 안전자산은 하방 압력을 받지만 협상 반복은 심리를 빠르게 반전시킬 수 있습니다. 암호화 시장 측면에서 기관들은 ETF 자금 흐름 및 비트코인"디지털 금 + 결제"이중 내러티브를 지속적으로 주목하며, 6 월 상순 大幅 유출이 있었지만 최근 안정화되고MSTR등 회사 자본 동작과 결합되어 장기 채택 추세 변함없음을 보여줍니다. 전체 consensus 는: 거시 환경 한계 개선이지만 기술적 조정 리스크 경계 필요, 성장과 방어 간 균형配置권장입니다.

면책 조항: 이상 내용은 AI 검색 정리이며, 인공 검증 후 발표되었으므로 어떤 투자 조언으로도 간주되지 않습니다.文中 데이터는 불가피하게 편차가 존재할 수 있으므로 시장即时 데이터为准.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News