우주(宇树) IPO 청약서 해석: 로봇 시장의 실제 상황

저자: 타나이 자이푸리아(Tanay Jaipuria)

번역 및 편집: TechFlow

TechFlow 서론: 유슈 로보틱스(YuShu Robotics)가 상하이 증권거래소 코스닥(KSTAR)에 기업공개(IPO)를 신청하며 6.2억 달러의 자금 조달을 계획하고 있다. 이 청약서는 수익을 내는 로봇 기업의 완전한 재무제표를 최초로 공개함으로써, 현재 로봇 산업의 실상을 명확히 드러낸다. 해당 기업은 2025년 한 해 동안 인간형 로봇 5,500대를 출하해 전 세계에서 가장 많은 출하량을 기록했으나, 이 중 74%는 대학 연구용으로 판매된 반면 실제 산업 현장 적용 비중은 고작 9%에 불과하다. 이것이 바로 현재 로봇 산업의 현실이다—하드웨어는 이미 검증되었으나, 상용화는 아직 AI 모델의 진전을 기다리고 있는 것이다.

유슈 로보틱스는 최근 상하이 증권거래소 코스닥에 IPO 신청서를 제출했으며, 6.2억 달러 규모의 자금 조달을 계획하고 있다. 이번 청약서는 현재 로봇 시장의 실제 상황을 명확히 보여준다는 점에서 매우 흥미롭다.

유슈는 이미 수익을 내고 있으며 급속도로 성장 중이며, 인간형 로봇 출하량 또한 전 세계 1위를 차지하고 있다.

본 기사에서는 다음 주제들을 다룬다:

- 유슈가 생산하는 제품

- 수익 구조의 인간형 로봇 중심 전환

- 누가 로봇을 사는가(그리고 그 이유는 무엇인가)

- 수직 계열화 전략

- 재무 상태

- 모델 계층에 대한 야심

일, 유슈가 생산하는 제품

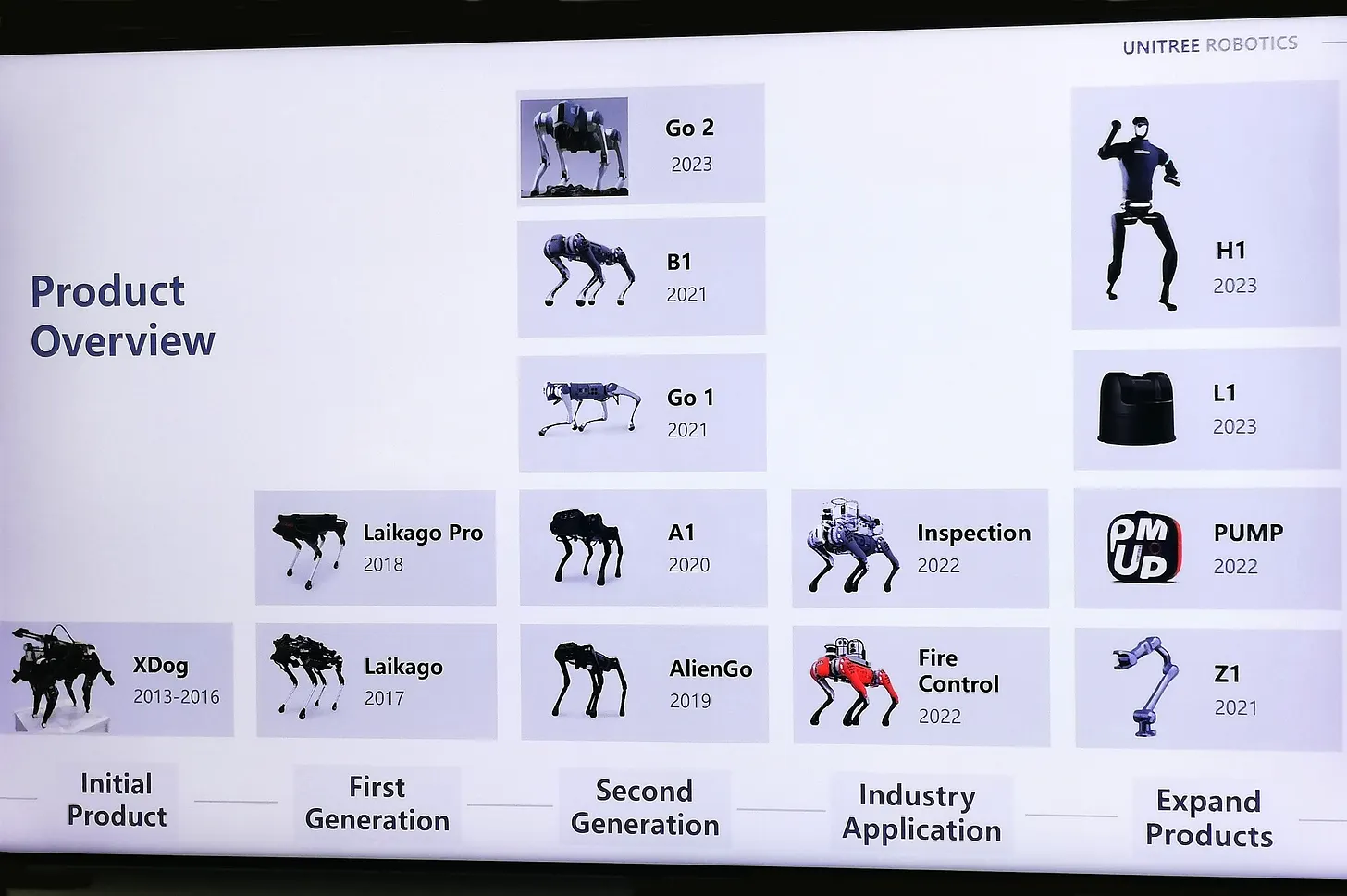

유슈는 2016년 항저우에 설립되었으며, 창업자 왕싱싱(Wang Xingxing)은 자수성가한 로봇 전문가로, 자신의 아파트에서 최초의 사족 보행 로봇을 제작하기도 했다. 현재 직원 수는 480명이며, 이 중 약 175명이 R&D 부문에서 근무한다.

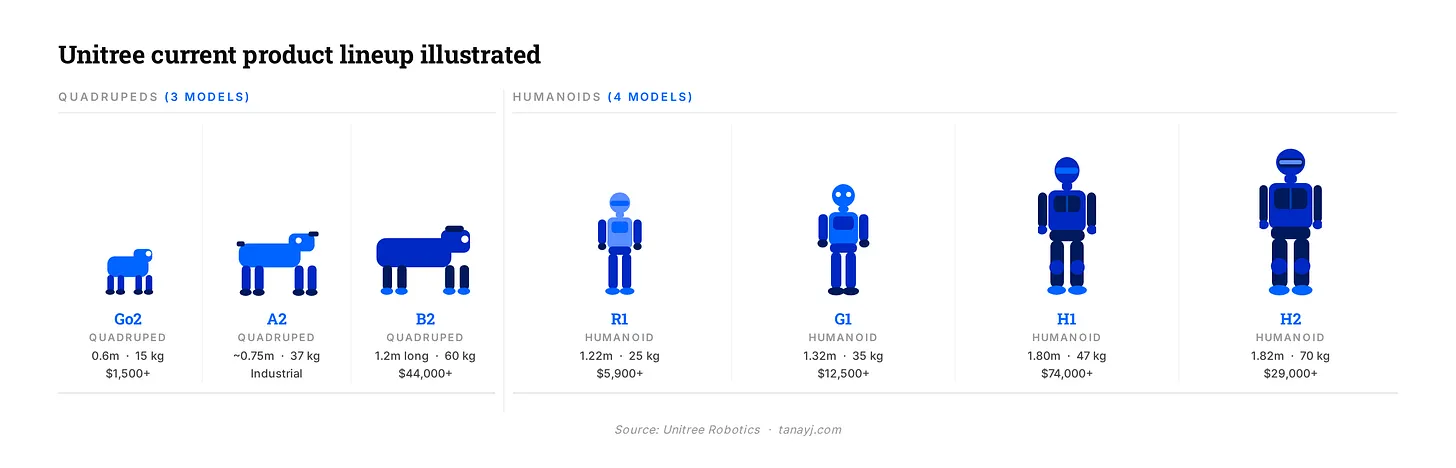

회사는 두 가지 주요 제품군을 판매한다:

사족 보행 로봇: Go2(소비 및 연구용), B2(산업용), A2

인간형 로봇: H1, H2, G1, R1. 이 중 G1은 바이럴 영상에서 자주 등장하는 모델로, 신장 1.32m, 무게 35kg이다.

회사는 2018년부터 해외 판매를 시작했으며, 중국 외 지역에서 발생한 매출 비중이 35%를 넘는다. 특히 미국의 학술 기관 고객들이 다수 포함된다.

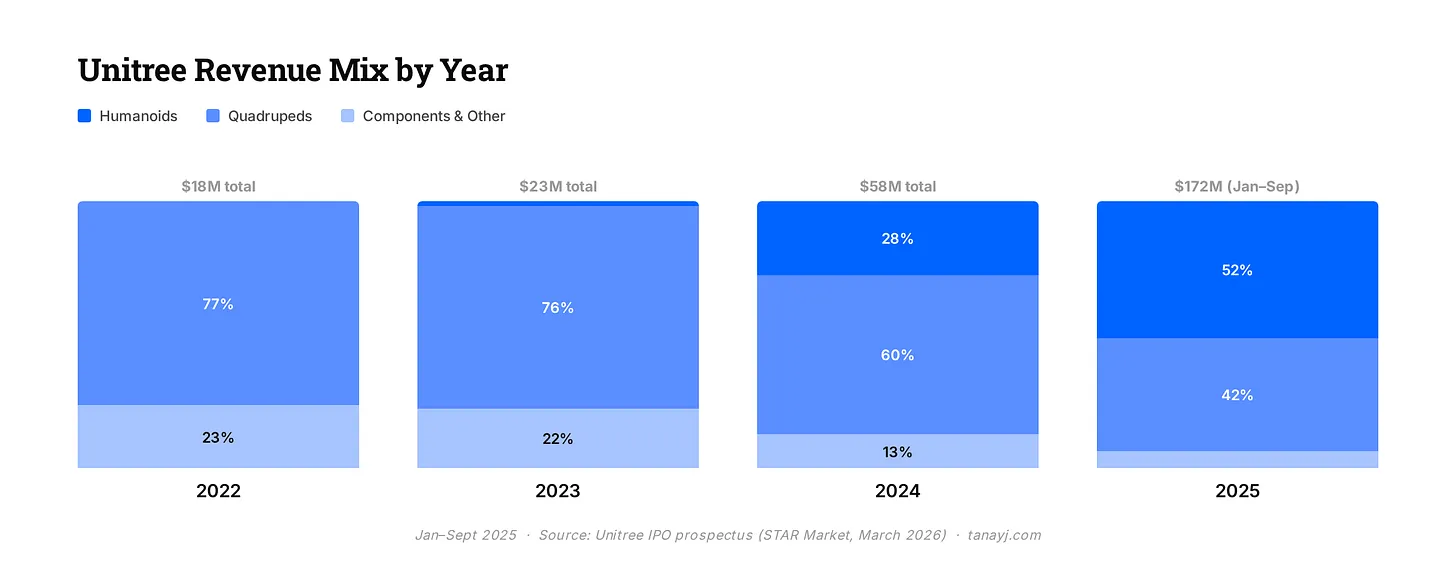

이, 수익 구조의 인간형 로봇 중심 전환

2년 전만 해도 유슈는 사실상 ‘기계 개’ 전문 기업이었고, 주로 사족 보행 로봇을 판매했다. 2023년에는 인간형 로봇 매출 비중이 고작 1.9%에 불과했다.

그러나 2025년 1~3분기 누적 기준으로 인간형 로봇 매출이 핵심 매출의 절반 이상을 차지하게 되었다.

이 같은 전환을 이끈 요인은 제품-시장 적합성(Product-Market Fit) 향상과 적극적인 마케팅 전략이다. 유슈의 인간형 로봇은 2년 연속 중국중앙방송(CCTV) 춘절 연예회에 등장했는데, 이 프로그램은 전 세계 최고 시청률을 자랑한다. 또한 2024년 GTC 컨퍼런스에서 황인훈(Jensen Huang)이 유슈 로봇을 무대에 직접 소개하기도 했다.

이러한 브랜드 노출은 상업적·학술적 수요로 이어졌는데, 이는 대부분의 중국 하드웨어 기업이 아직 실현하지 못한 성과이다.

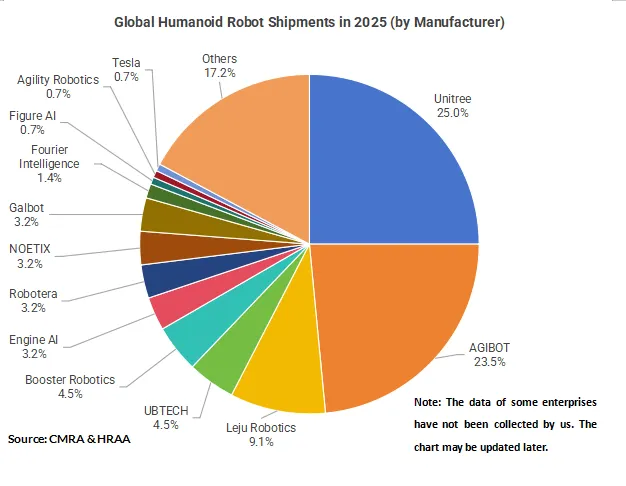

특히 인간형 로봇 출하량 데이터는 매우 인상적이다. 유슈는 2025년 한 해 동안 약 5,500대의 인간형 로봇을 출하해 출하량 기준으로 전 세계 최대 인간형 로봇 제조사가 되었다. 중국 내에서는 지위안 로보틱스(Zhiyuan Robotics)가 이에 가장 근접한 수치를 기록했다. 비교를 위해 언급하자면, 미국의 유명 기업 피규어 AI(Figure AI), 어질리티 로보틱스(Agility Robotics) 등의 출하량은 수백 대 수준에 불과하다.

청약서에 제시된 5년 목표는 연간 7.5만 대의 인간형 로봇과 11.5만 대의 사족 보행 로봇 생산이다. 이는 2025년 인간형 로봇 출하량의 약 14배에 달하는 수치다. 다소 과감한 목표이긴 하나, 현재 산업이 얼마나 초기 단계에 있는지를 잘 보여주는 지표이기도 하다.

삼, 로봇을 실제로 구매하는 주체는 누구인가

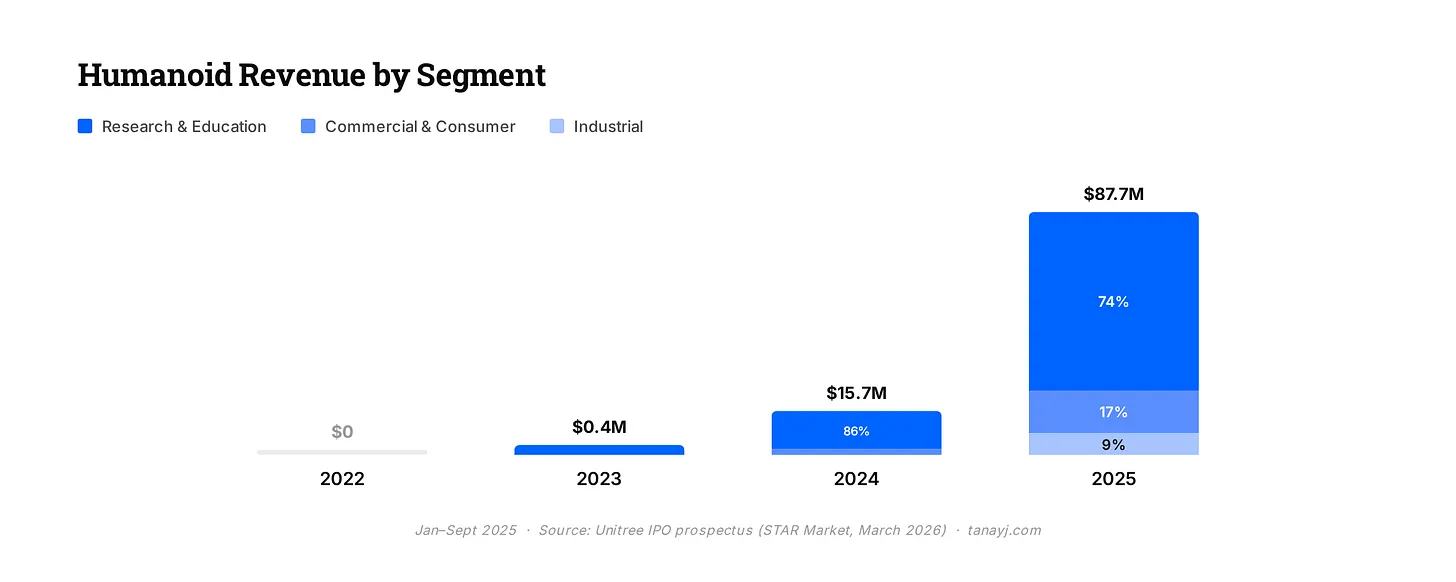

청약서는 구매자를 세 부류로 분류한다: 연구·교육, 상업·소비, 산업 응용.

현실은 현재 인간형 로봇 수요의 대부분이 연구·교육 목적이라는 점이다.

1/ 연구·교육 부문이 인간형 로봇 매출 및 출하량의 74%를 차지한다. 학술 기관 고객은 2022년부터 유슈의 핵심 지지 기반이었으며, 지금도 여전히 회사 최대 매출원이다.

2/ 상업·소비 부문은 인간형 로봇 출하량의 17%를 차지한다. 이 로봇을 구매하는 비학술 고객들은 주로 ‘쇼케이스’ 용도로 활용한다—즉, 소매점, 관광지, 공연장, 전시회 등에서 시선을 끄는 프로모션 도구로 사용하는 것이다. 2025년 1~3분기 소비 관련 매출은 전년 동기 대비 거의 4배 증가했으나, 이는 기저 수치가 매우 작았기 때문에 실제 의미는 제한적이다. 현실적으로 말하자면, 현재 2만5천 달러에 달하는 이 인간형 로봇의 진정한 용도는 심천의 어느 상점 입구에 서서 관광객을 유치하는 것이다.

3/ 산업 응용 부문은 인간형 로봇 출하량의 고작 9%에 불과하다. 유슈는 산업 현장 배치가 여전히 제한적임을 인정하며, 이는 기술 자체가 아직 충분히 성숙하지 않았음을 시사한다. 이 9% 중 약 50~70%는 기업 접객 및 안내 서비스 등에 사용되므로, 전체 출하량 기준으로 보면 기업 접객이나 순찰 등 실제 업무용으로 사용되는 인간형 로봇은 고작 3~4%에 불과하다.

사족 보행 로봇의 경우 상황이 다소 낫다: 매출의 약 3분의 1만이 연구 목적이고, 40% 이상이 상업용이며, 나머지는 산업용이다. 이 분야의 생산적 활용 사례는 이미 비교적 성숙한 수준이다. 고객으로는 국가전망망(State Grid), 남방전망망(Southern Power Grid), 중국석유화학공사(Sinopec), 중국석유천연가스그룹(CNPC), 바오우그룹(Baowu Group), 징둥(JD.com)(유슈 최대 고객) 등이 있다. 이들 기업은 화학 공장, 변전소, 석탄 광산, 파이프라인 등 실제 순찰 현장에 사족 보행 로봇을 투입하고 있다.

사, 수직 계열화 전략

유슈의 독특한 점 중 하나는 대토크 모터, 정밀 감속기, 엔코더, 관절 모듈, 스마트 컨트롤러, 고정밀 센서, 민첩한 손, 라이다(LiDAR), 카메라 등 대부분의 핵심 부품을 자사 설계·제조한다는 점이다. 맥킨지(McKinsey) 보고서에 따르면, 구동 시스템(모터, 감속기, 로봇 움직임을 실현하는 관절 시스템)은 일반적으로 인간형 로봇의 총 물류 원가(BOM)의 40~60%를 차지한다.

해당 분야 대부분의 기업은 이러한 부품을 외부에서 조달하지만, 유슈는 이를 자사에서 제조한다. 외부 조달 부품은 총 원가의 약 14~18%에 불과하다. 유슈가 외주로 맡기는 것은 배터리, 플래시 메모리 등 범용 부품과, 핵심 컴퓨팅 보드 등 차별화된 부품뿐이다.

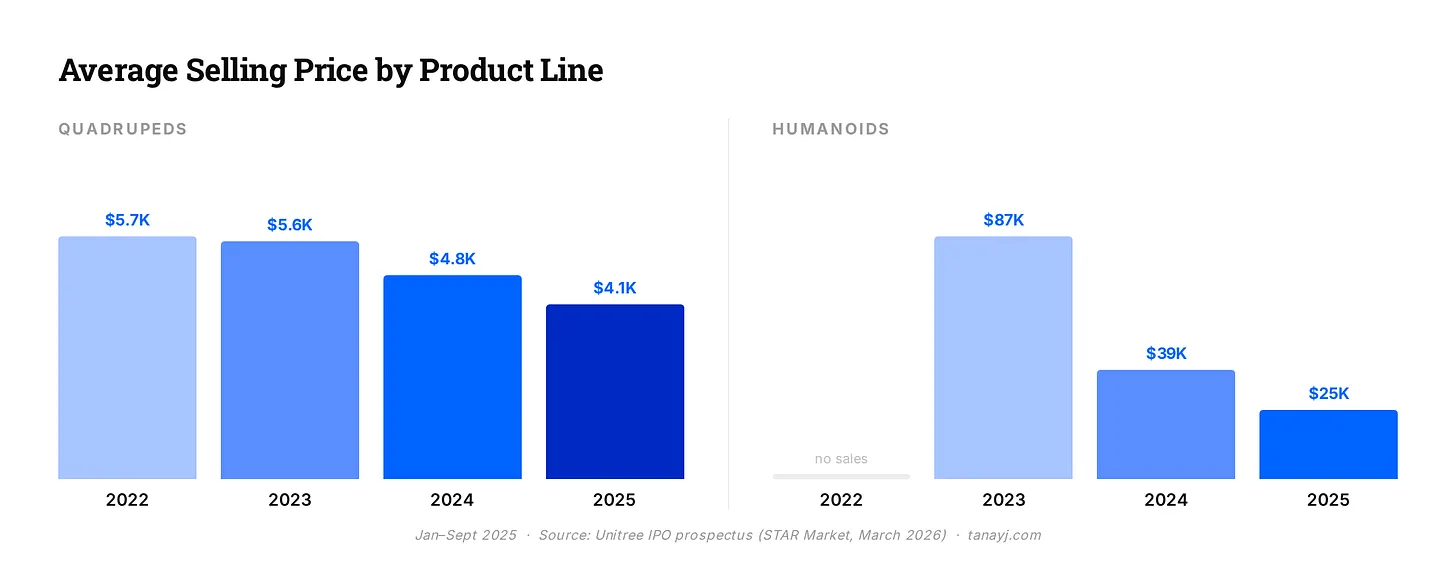

사족 보행 로봇의 단위 제조 원가는 2022년 약 3,300달러에서 2025년 중반 약 1,800달러로 46% 감소했다. 인간형 로봇의 제조 원가 역시 같은 기간 약 10,800달러에서 9,200달러로 하락했다.

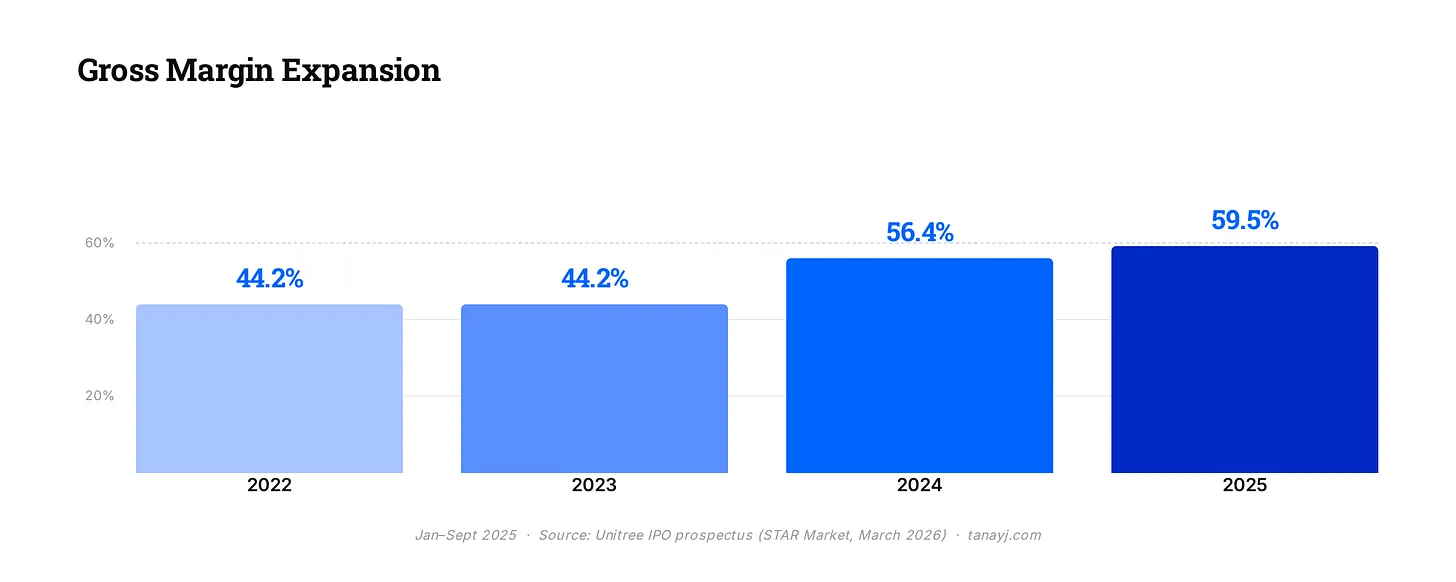

흥미로운 점은 아래 그래프에서 확인할 수 있듯이, 사족 보행 및 인간형 로봇의 평균 판매 가격 역시 매년 크게 하락하고 있으나, 동시에 총 이익률(Gross Margin)은 오히려 확대되고 있다는 점이다. 2022~2023년 40%대였던 이익률은 2025년에는 약 60%에 육박하고 있는데, 이는 주로 수직 계열화 전략 덕분이다.

오, 재무 상태

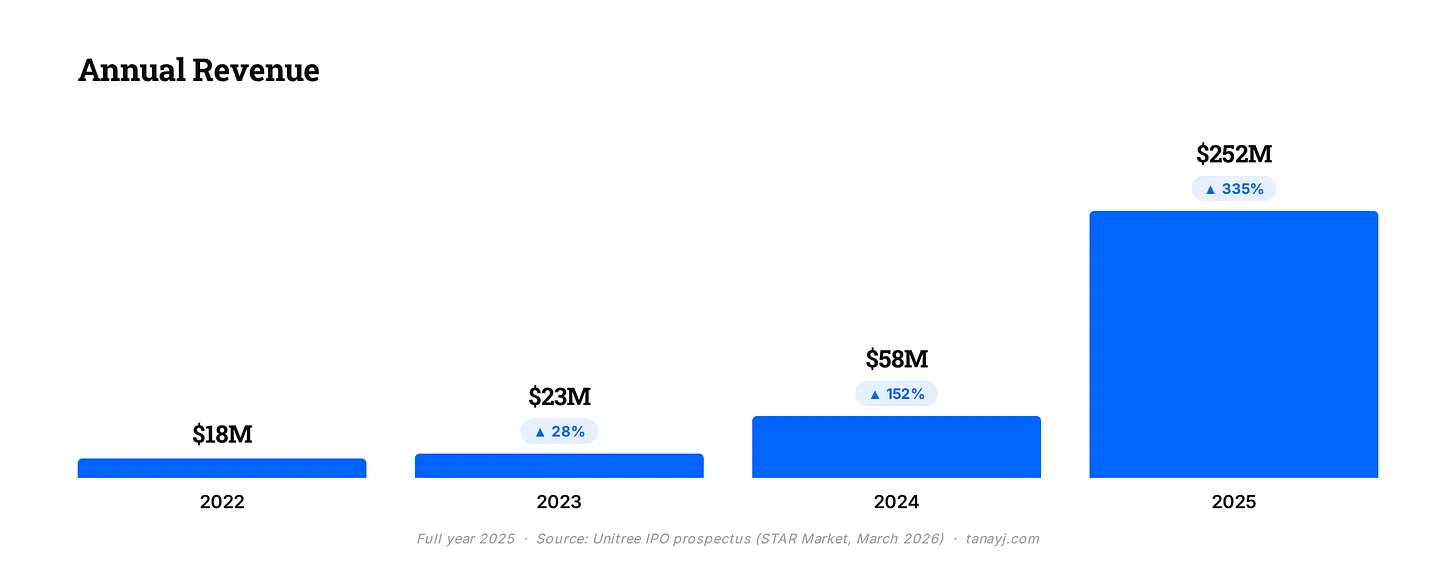

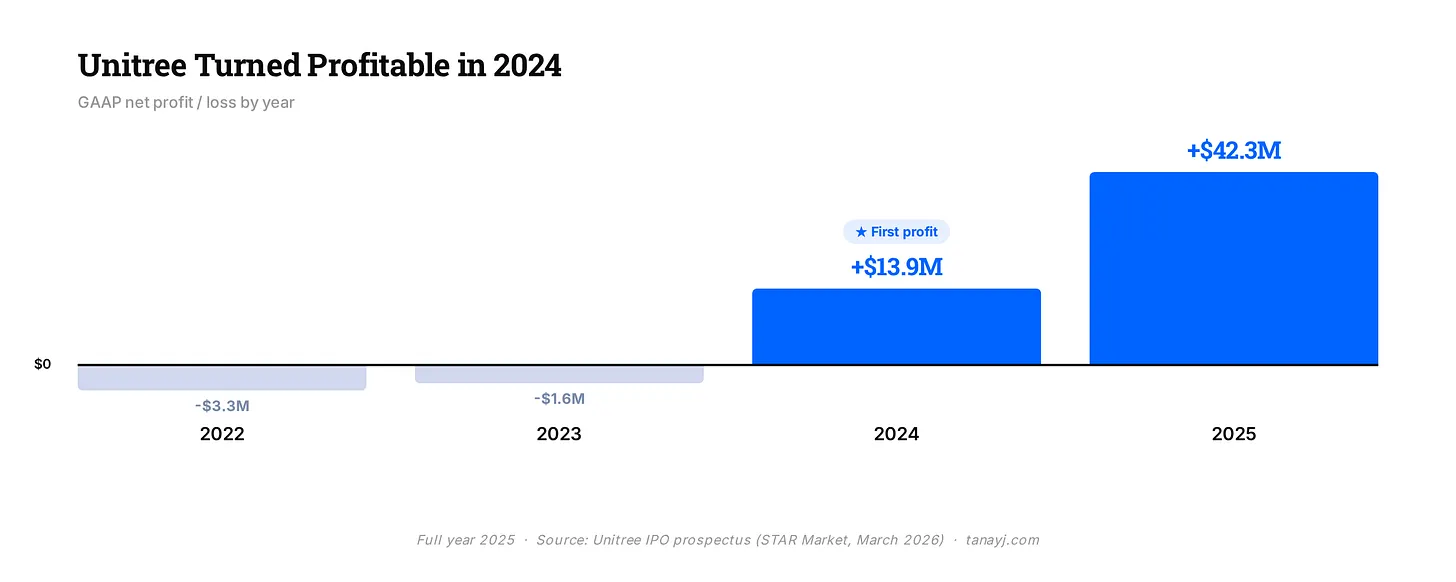

매출은 2024년 5,800만 달러에서 2025년 예상치인 약 2.52억 달러로 335% 급증했으며, 이는 인간형 로봇 분야의 강력한 실적 덕분이다. 회사 역사 대부분 기간 동안 해외 매출 비중은 55%를 넘었다. 그러나 2025년에는 중국 내수 시장 매출이 처음으로 해외 매출을 넘어섰다. 다만 해외 매출의 절대액은 여전히 전년 대비 2배 이상 증가했다.

총 이익률은 약 60%에 달하며, 장기간에 걸쳐 꾸준히 확대되어 왔다.

참고로 대부분의 하드웨어 기업 총 이익률은 30~40% 수준이며, 소프트웨어 기업은 일반적으로 70~80%까지 도달한다. 실물 로봇을 판매하는 기업으로서 유슈의 총 이익률은 상대적으로 높은 편인데, 이는 수직 계열화 전략과 현재 비교적 차별화된 제품 포지셔닝 덕분이다.

유슈는 2024년 GAAP 기준으로 흑자 전환에 성공했으며, 순이익률은 약 18%, 조정 후 기준으로는 약 35%에 달한다.

유슈의 IPO 목표 기업 가치는 약 60~70억 달러 수준이다.

육, 모델 계층에 대한 야심

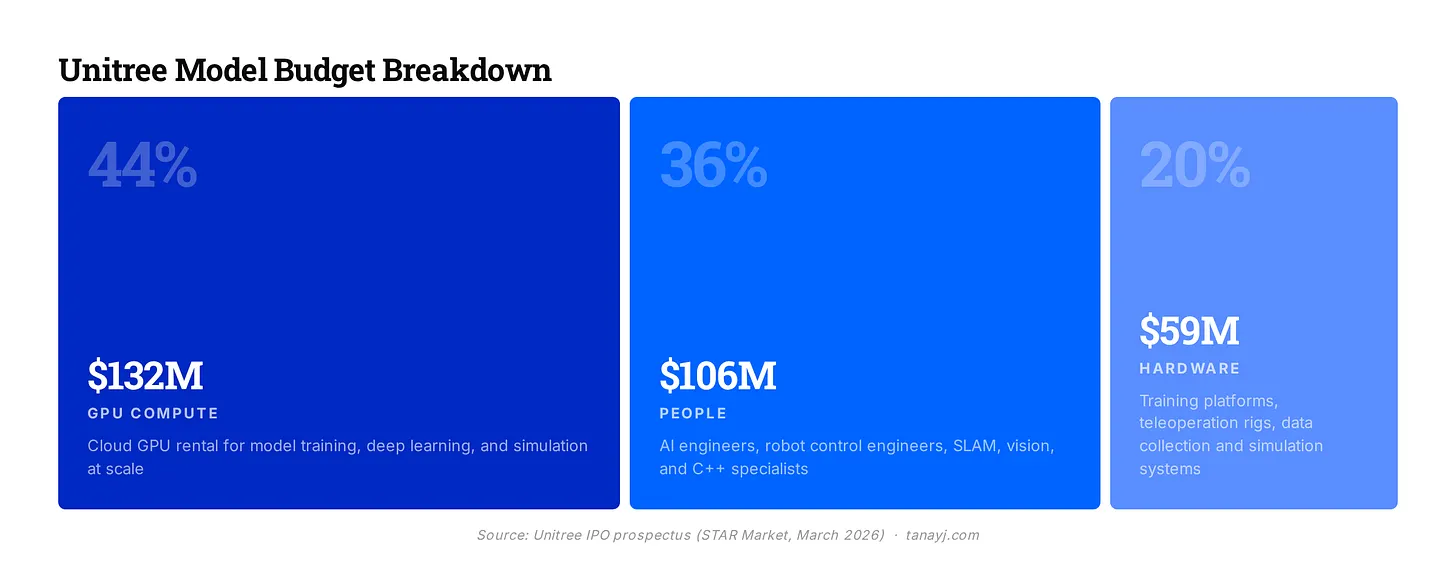

유슈는 IPO로 조달할 자금의 절반 가량을 소프트웨어 개발에 투입할 계획이다. 총 6.2억 달러 중 약 3억 달러를 향후 3년간 AI 모델 훈련에 사용할 예정이며, 매년 약 1억 달러를 ‘구체화 대규모 모델(Embodied Large Model)’이라 명명한 기술 개발에 투입한다.

청약서는 두 가지 병렬 모델 아키텍처를 설명한다. 첫 번째는 VLA(Visual-Language-Action) 모델로, 시각 및 언어 입력을 직접 모터 제어 명령으로 매핑하여, 수작업으로 코딩된 명령 없이도 새로운 작업에 대해 일반화할 수 있도록 한다. 두 번째는 WMA(World Model + Action) 모델로, 유슈가 더 주목하고 있는 방향이다. WMA 모델은 물리적 현실을 반영한 내부 시뮬레이션을 구축하며, 로봇은 행동을 취하기 전에 결과를 예측함으로써 순전한 시행착오 학습을 넘어선다.

이들 모델의 초기 버전은 이미 공개되었다. 2025년 9월에는 UnifoLM-WMA-0이 오픈소스로 공개되었고, 2026년 1월에는 UnifoLM-VLA-0이 발표되었다.

또한 모델 개발 관련 예산 배분 계획도 청약서에 상세히 명시되어 있다:

유슈의 현재 하드웨어 리더십은 분명하지만, 회사는 로봇 분야에서의 지속 가능한 경쟁 우위가 결국 모델 계층—즉, 로봇이 무엇을 하고 어떻게 움직일지를 결정하는 시스템—을 장악하는 데 달려 있음을 잘 인식하고 있다. 소프트웨어에 대한 야심은 또한 상품화에 대한 헤지 전략이기도 하다. 유슈는 하드웨어 제조 분야에서 확고한 ‘모건’(moat)을 구축했다.

그러나 구동기 및 관절 모듈이 전기차의 배터리처럼 표준화된 부품으로 전환된다면, 방어 가능성이 모델 계층으로 이동하게 될 것이다.

칠, 종합

유슈는 수익을 내는 하드웨어 사업, 확고한 제조 역량, 그리고 누구보다 많은 인간형 로봇 출하량과 경쟁사가 따라잡기 어려운 가격 경쟁력을 확보하고 있다. 그러나 인간형 로봇의 실제 활용 방식에서 드러나듯이, 광범위한 상업적 적용 이야기는 여전히 초기 단계이다. 소비 수요는 ‘쇼케이스’용 사례가 주도하고 있으며, 산업 현장 적용 범위는 매우 제한적이다.

유슈는 우리에게 로봇 시장의 현재 모습을 생생히 보여준다. 모델, 하드웨어, 실제 적용 사례 등 모든 면에서 아직 해결해야 할 과제가 많다. 만약 당신이 로봇 및 구체화 인공지능(Embodied AI) 분야에서 창업을 준비 중이라면, [email protected]로 연락해 주기 바란다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News

![440 만 달러로 [] 투표 [] 해 2000 만 달러를 이체하다, BonkDAO 역사상 가장 아이러니한 DAO 거버넌스 공격 직면](https://upload.techflowpost.com/upload/images/20260708/20260708055548908771.jpeg?x-oss-process=image/resize,p_50/quality,q_80)