Anthropic 주식을 구매할 수 없는 투자자들이 그 ‘그림자 주식’을 16배까지 끌어올렸다.

저자: David, TechFlow

지난 목요일, 뉴욕증권거래소(NYSE)에 새 주식이 등장했다. 종목 코드는 VCX다.

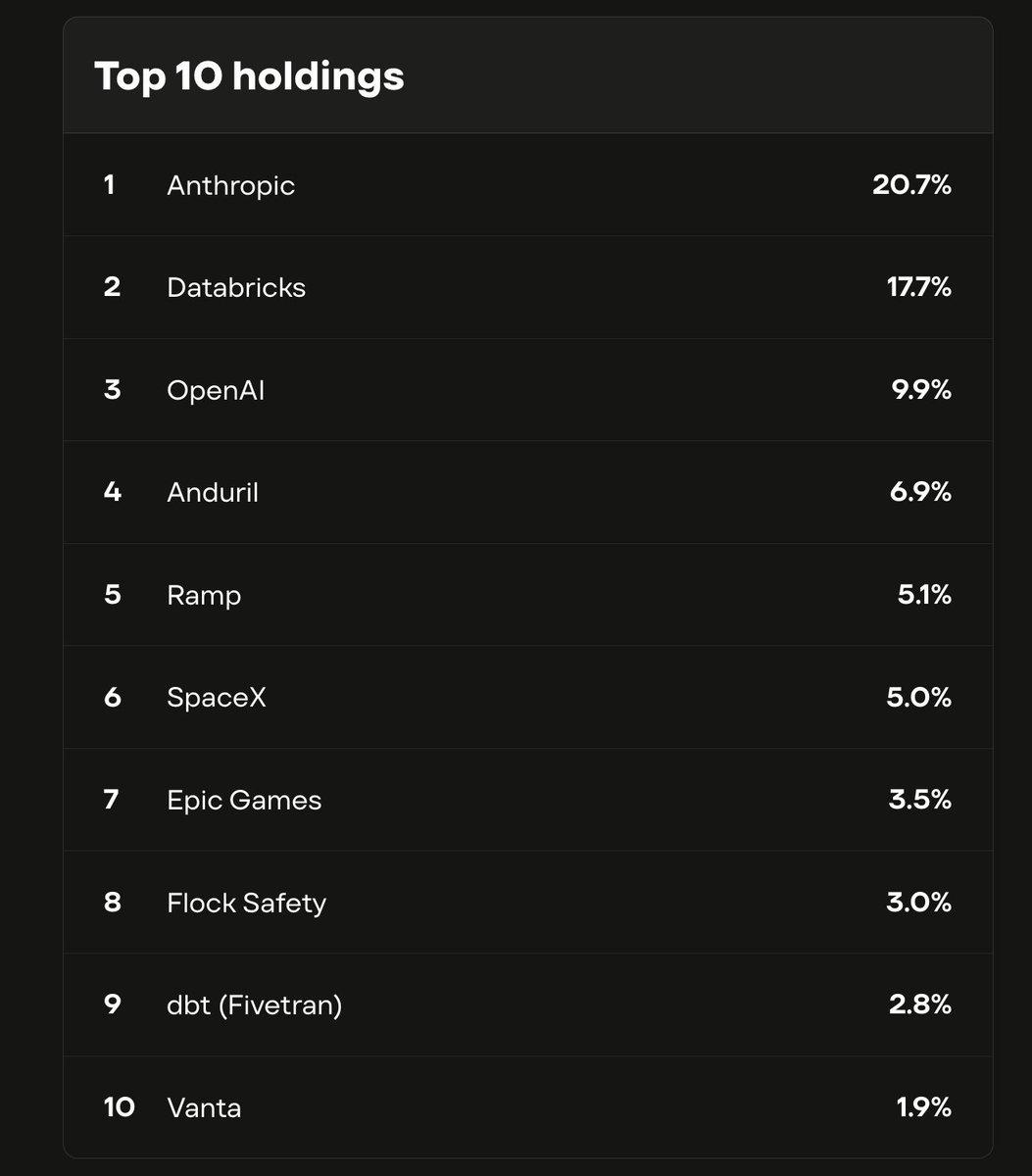

실제로 이는 펀드다. 이 펀드는 Anthropic, OpenAI, SpaceX 등 비상장 기업의 지분을 보유하고 있다. 그중 Anthropic 지분이 21%, OpenAI 지분이 10%를 차지한다.

이들 기업은 공통된 특징이 하나 있다: 모두 상장되지 않았으며, 일반 투자자들은 이들의 주식을 살 수 없다.

VCX는 현재 시장에서 일반 투자자가 Anthropic 지분을 간접적으로 보유할 수 있는 극소수의 수단 중 하나다.

VCX의 순자산가치(NAV)는 주당 19달러다. 상장 첫날 시초가는 42달러, 장중 최고가는 125달러, 종가는 76달러였다. 네 번째 거래일에는 장중 최고가가 315달러까지 치솟으며 두 차례 변동성 제한(서킷브레이커)이 발동됐다.

단 4일 만에 19달러에서 315달러로 급등했다.

투자자들은 실제 자산 가치보다 16배나 높은 가격으로 이 펀드를 사재기하고 있는 셈이다. 이는 펀드 매니저의 능력 때문이 아니라, 펀드 내에 Anthropic이 포함되어 있기 때문이다.

한 달 전, Anthropic은 3800억 달러의 기업가치 평가액으로 300억 달러 규모의 자금을 조달했다. 이는 올해 전 세계에서 두 번째로 큰 펀딩이다. 연간 수익은 140억 달러에 달하지만, 여전히 상장되지 않았고, 주식 코드도 없으며, 어떤 증권사 검색창에서도 찾을 수 없다.

정체를 직접 구입할 수 없으니, 대신 ‘그림자’를 사재기하는 것이다. 현재 VCX는 바로 Anthropic의 그림자이며, 동시에 AI 관련 FOMO(‘놓치면 후회한다’는 심리)의 그림자이기도 하다.

왜 이렇게 비쌀까?

VCX는 전통적인 의미의 펀드가 아니다.

일반 펀드라면 가격이 너무 높다고 판단되면 매수를 유보하고 가격 하락을 기다릴 수 있다. 왜냐하면 펀드 매니저가 추가 분배를 통해 공급량을 늘릴 수 있어 공급 탄력성이 존재하기 때문이다. 그러나 VCX는 폐쇄형 펀드로, 상장 당시 분배 물량이 고정되어 더 이상 증가하지 않는다.

더 중요한 점은, 대부분의 분배 물량이 사실상 매도 불가능하다는 것이다. 2월 20일 이전에 매수한 투자자들의 지분은 6개월간 잠겨 있으며, 9월이 되어야 거래가 가능하다. VCX는 10만 명 이상의 투자자를 보유하고 있지만, 현재 시장에서 실제로 유통 가능한 분배 물량은 극소수에 불과하다.

이는 곧 무엇을 의미할까? 매수하려는 사람이 많고, 실제로 살 수 있는 물량은 매우 적다는 뜻이다. 소량의 매수 수요만으로도 가격이 극단적으로 왜곡될 수 있다.

따라서 그 16배 프리미엄은 실질적으로 “Anthropic에 접근하려는 사람의 수와 그 문이 얼마나 좁은가”를 반영한 가격이다. 하지만 이런 갈망은 VCX 자체가 만들어낸 것이 아니다.

그림: Fundrise의 VCX 펀드 보유 종목 TOP10

지난 10년간 기술 산업에서는 구조적 변화가 일어났다: 가장 우수한 기업들이 점점 더 늦게 상장하거나 아예 상장하지 않게 되었다.

2012년 페이스북이 상장했을 당시 기업가치는 1040억 달러였는데, 이는 당시로서는 천문학적인 규모였다. 오늘날 Anthropic의 프라이빗 기업가치는 페이스북 당시 IPO 기업가치의 세 배 이상이며, 아직까지 명확한 상장 계획조차 발표하지 않았다.

OpenAI는 5000억 달러의 기업가치를 평가받았지만, 여전히 상장하지 않았다. SpaceX의 IPO 소식은 1년 넘게 떠돌아왔지만, 정확한 상장 일정은 여전히 공표되지 않았다.

10년 전이라면, 이 정도 규모의 기업은 이미 뉴욕증권거래소에서 종을 울렸을 것이다. 그런데 지금은 그럴 필요가 없다. 프라이빗 마켓은 거의 무한한 자금을 제공하며, 분기별 실적 압박이나 소매 투자자·공매도자 대응 부담도 없다.

창업자 입장에서는 합리적인 선택이다. 그러나 일반 투자자에게는 역사상 가장 빠르게 성장하는 기업들을 유리창 너머에서만 바라보아야 한다는 의미다.

VCX는 원래 3월 9일 상장 예정이었으나, 이란 전쟁으로 인해 10일 연기되었다. 연기 기간 동안 Anthropic의 기업가치는 오르지도 내리지도 않았고, 펀드의 보유 종목 역시 한 주도 변하지 않았다. 그러나 단순한 연기 자체가 투자자들의 기대감을 10일 더 익히는 계기가 되었다.

마침내 상장된 날, 10일간 억눌렸던 수요가 극도로 좁은 통로로 몰려들었다.

모든 그림자가 다 값어치 있는 건 아니다

비상장 기업의 주식에 접근하려는 방법은 VCX 펀드 하나뿐이 아니다.

그러나 이러한 접근 방식을 설명하기에 앞서, 먼저 기본적인 질문이 있다: Anthropic이 상장되지 않았는데, 어떻게 공개 거래되는 펀드가 그 지분을 확보할 수 있었을까?

정답은 ‘뒷문’을 통한 접근이다.

대규모 비상장 기업은 수개월마다 A라운드부터 G라운드까지 새로운 투자 유치 라운드를 진행하며, 신규 투자자들을 유치한다. Anthropic은 지난달 300억 달러 규모의 시리즈G 펀딩을 마무리했는데, 참여 기관으로는 싱가포르 국부펀드(GIC), 시쿼이아 캐피털(Sequoia Capital), 골드만삭스(Goldman Sachs) 등이 이름을 올렸다. 이런 펀딩 라운드는 일반적으로 기관 투자자만을 대상으로 하며, 투자 진입 장벽은 수천만 달러 수준에 달한다.

하지만 또 다른 경로도 있다.

기업이 상장되지 않았다고 해서, 그 지분이 사적 거래가 불가능한 것은 아니다. 초기 직원과 엔젤 투자자들은 모두 지분을 보유하고 있으며, 일부는 조기에 현금화하려는 의향을 보인다. 이에 따라 비상장 기업의 ‘2차 시장’이 형성된다—공개되지 않고 투명하지는 않지만, 실제 거래는 이루어진다.

Fundrise는 2022년부터 위 두 경로를 활용해 지분을 매입해 왔다. 당시 비상장 기술 기업들의 기업가치는 일시적으로 급락한 상태였고, 가격이 저렴했다. 4년간의 꾸준한 매입을 통해 Anthropic, OpenAI, SpaceX 등을 포트폴리오에 담은 뒤, 이를 VCX라는 펀드 형태로 구성하여 뉴욕증권거래소에 상장시켰다. 이제 일반 투자자들도 주식처럼 쉽게 매수할 수 있게 된 것이다.

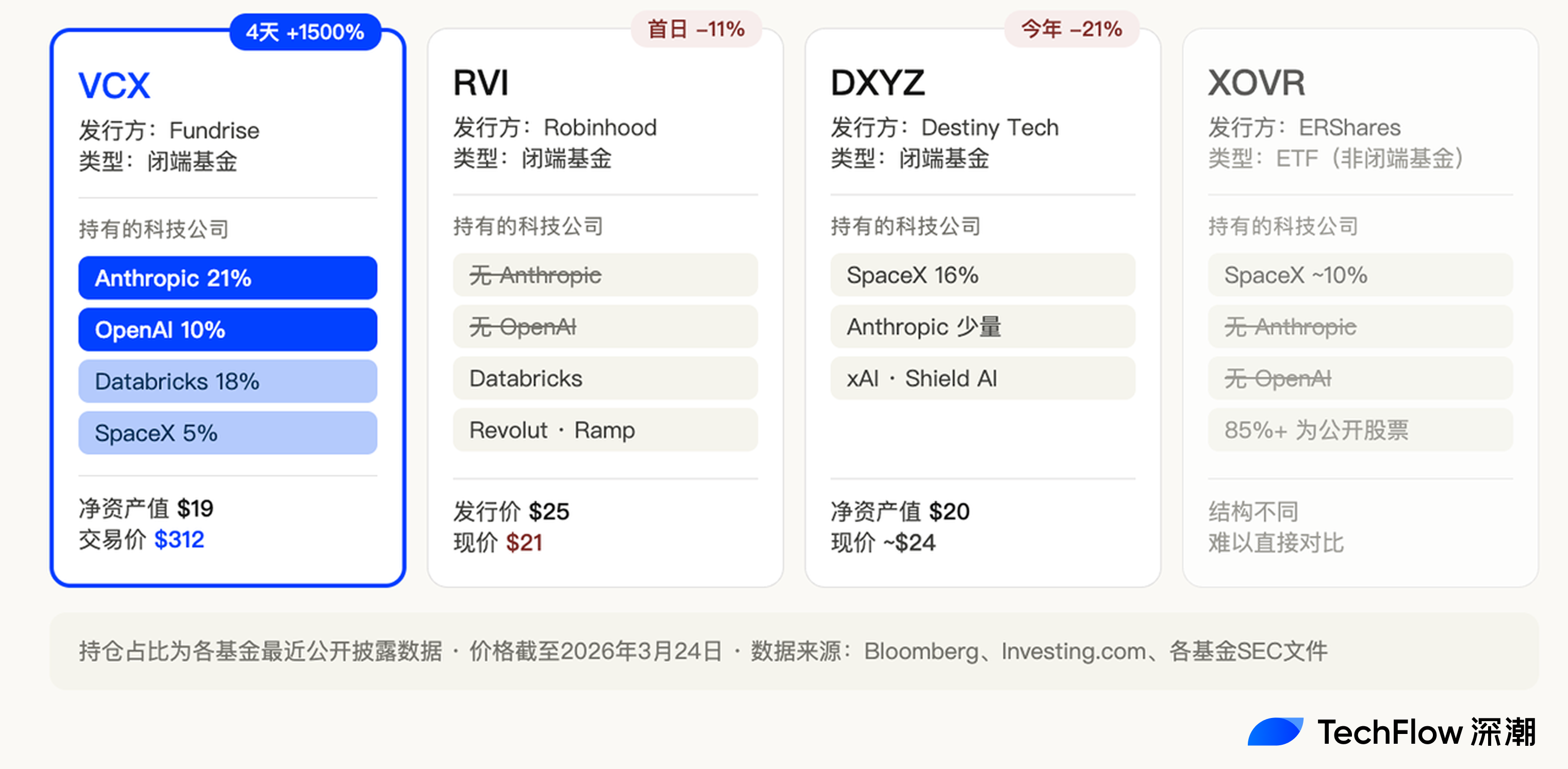

같은 달, 뉴욕증권거래소에는 VCX와 유사한 개념의 펀드가 적어도 세 개 더 상장되었다:

뒷문을 통해 구입한 것을, 앞문을 통해 당신에게 판다.

로빈후드(Robinhood)는 RVI라는 펀드를 출시했는데, 3월 6일 상장하여 공모가 25달러였다. 보유 종목에는 Databricks, Revolut, Ramp 등 우수한 비상장 기업들이 포함되어 있다. 그러나 상장 첫날 11% 하락해 21달러에 마감했다.

Destiny Tech100(종목 코드: DXYZ)은 2024년에 이미 상장되었으며, 이 분야의 선구자라고 할 수 있다. SpaceX 지분이 16%로 가장 크며, 올해 2월에야 간접적으로 소량의 Anthropic 지분을 추가했다. 현재 주가는 24달러 근처에서 움직이고 있다.

또 다른 펀드인 XOVR은 비상장 기업 지분을 직접 보유할 수 있도록 승인된 최초의 ETF다. SpaceX 지분이 약 21%를 차지한다.

이 네 개의 펀드는 구조와 개념이 유사하며, 같은 거래소에서 거래되고 있지만, 운명은 천차만별이다.

VCX는 4일 만에 1500% 급등했고, RVI는 상장 첫날 공모가 이하로 하락했으며, DXYZ는 평온하게 흘러갔다.

VCX는 Anthropic 지분 21%와 OpenAI 지분 10%를 보유하고 있다. 반면 RVI는 Anthropic도, OpenAI도 보유하지 않는다. DXYZ의 Anthropic 지분은 최근에야 소량 추가된 수준이다.

이는 현재 시장이 ‘비상장 기업 지분’ 전체를 사재기하는 것이 아니라, 분명히 ‘Anthropic’만을 사재기하고 있다는 점을 보여준다.

누가 Anthropic에 더 가까운가—그것이 바로 가치를 결정한다.

로빈후드의 RVI는 바로 이 점에서 패배했다. Databricks와 Revolut는 분명 훌륭한 기업이지만, 지금 이 순간, 이들은 16배 프리미엄을 지불할 만큼 강력한 브랜드 파워를 갖추지 못했다.

그림자에도 유효기간이 있다

312달러에 VCX를 매수한 투자자들이 걸고 있는 베팅은 무엇인가?

그들은 ‘문이 열리기 전까지, Anthropic을 얻지 못하는 대가로 더 높은 가격을 지불하려는 사람이 계속해서 나타날 것’이라는 기대에 베팅하고 있다.

하지만 이 문은 영원히 닫혀 있을 리 없다.

VCX는 10만 명 이상의 투자자를 보유하고 있으며, 대부분의 투자자 지분은 6개월간 잠겨 있다. 이 잠금 기간은 9월 19일에 종료되며, 이때 대량의 지분이 시장에 유입될 것이다. 공급은 하루아침에 극도로 희귀한 상태에서 풍부한 상태로 전환될 것이다.

VCX가 16배 프리미엄을 유지할 수 있었던 이유는, 절반은 Anthropic을 보유하고 있기 때문이고, 나머지 절반은 유통 가능한 지분이 극단적으로 적기 때문일 수도 있다. 그러나 잠금 기간이 끝나면 두 번째 조건은 사라진다.

더 큰 변수도 존재한다.

Anthropic, OpenAI, SpaceX는 모두 2026년 하반기에서 2027년 사이에 IPO할 가능성이 거론되고 있다. Anthropic은 지난달 300억 달러 규모의 자금을 조달하면서 기업가치를 3800억 달러로 평가받았고, 실리콘밸리의 유명 로펌 윌슨 손시니(Wilson Sonsini)를 상장 준비 컨설턴트로 선정했다. SpaceX의 CFO는 작년 말부터 투자자들과 IPO 관련 논의를 시작했으며, 목표는 올해 중반 상장이다.

정체가 상장되면, 그림자는 더 이상 가치가 없다.

증권사 검색창에 Anthropic의 주식 코드를 직접 입력해 매수할 수 있다면, 왜 16배 프리미엄을 지불하고 간접적으로 보유하는 펀드를 사야 할까?

예컨대 앞서 언급한 DXYZ은 2024년 상장 당시에도 일시적으로 급등했으나, SpaceX의 상장이 계속 미뤄지면서 열기가 식었고, 주가는 고점 대비 절반 이상 하락했다.

즉, VCX 투자자들은 고전적인 ‘역카운트다운’을 경험하고 있는 것이다.

그들이 16배 프리미엄으로 구입한 것은 Anthropic의 지분이 아니라, 유효기간이 있는 입장권이다. 문이 언제 열릴지는 Anthropic이 언제 상장을 결정하느냐에 달려 있다.

그 이전에는 희소성에 의해 프리미엄이 유지되지만, 그 이후에는 프리미엄은 완전히 사라진다.

그러나 ‘그림자 주식’ 현상 자체는 우연이 아니다.

모든 기술 혁명의 물결은 동일한 불안을 낳는다: 가장 중요한 기업의 주식을 살 수 없다는 불안. 2000년대에는 구글 상장 이전, 골드만삭스 직원들이 내부 배정 물량을 놓고 치열하게 경쟁했다. 2020년에는 SpaceX가 화제가 되었고, 실리콘밸리의 2차 시장 중개인들이 일夜间 가장 각광받는 인맥이 되었다.

이제 차례는 AI에 왔다.

그리고 이번 불안은 이전보다 더 깊다. Anthropic과 OpenAI는 현재 수익을 내지 않을 수도 있지만, 그들은 규칙을 다시 쓰고 있다. AI의 영향으로 SaaS 관련 주가가 폭락했고, 사이버보안 관련 주가도 폭락했으며, IBM 주가는 하루 만에 310억 달러 하락했다.

투자자들이 보는 것은 단순히 ‘이 회사가 돈을 많이 번다’는 점이 아니라, ‘이 기업과 함께하지 않으면, 오히려 이 기업에 의해 짓밟히게 될 수 있다’는 점이다.

VCX의 16배 프리미엄은 단순히 한 펀드의 가치를 반영하는 것이 아니라, 바로 이런 불안 그 자체를 가격으로 반영한 것이다.

입장권은 만료되며, 프리미엄은 사라진다. 그러나 AI가 계속 가속화되고, 가장 가치 있는 기업들이 여전히 문을 닫고 있는 한, 누군가는 그림자에 대해 비합리적인 가격을 지불하려 할 것이다.

그림자가 그만큼 가치 있다고 생각해서가 아니라, 문 밖에 갇힌 느낌이 너무나 비싸기 때문이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News