2023年グローバルDeFiレンディング業界のディープダイブ:フィンテック発展の新たなチャンス

TechFlow厳選深潮セレクト

2023年グローバルDeFiレンディング業界のディープダイブ:フィンテック発展の新たなチャンス

本レポートは、Web3の貸借対照表における発展トレンド、主要な課題および将来展望について深く探求することを目的としています。

執筆:Go2Mars、HKUST Crypto-Fintech Lab

親愛なる読者へ

本レポート『2023 グローバルDeFiレンディング市場分析レポート』の発表に際し、心よりご案内申し上げます。香港科技大学デジタルファイナンス研究所(HKUST Crypto-Fintech Lab)所長として、私は暗号資産関連金融技術の発展を推進し、この分野における革新の可能性を探求してきました。本レポートは、当研究チームとGo2Mars Capitalが学術研究と業界実務を融合させ、共同で知見をまとめた成果物です。

ここ数年、Web3技術の台頭により金融業界は大きな変革を迎えています。Web3は非中央集権性、安全性、透明性、プログラマビリティを特徴としており、レンディング分野に前例のない機会と課題をもたらしています。ブロックチェーン、スマートコントラクト、暗号資産などの技術を活用することで、金融市場は従来の中央集権型モデルから非中央集権型モデルへの移行を試みています。

本レポートでは、Web3レンディング市場の発展動向、主要な課題、将来展望について深く考察します。Go2Mars Capitalの研究者らと当研究室のチームは、この分野に対して広範な調査・分析を行い、業界の専門家や実務家とも深い議論を重ねました。本レポートでは、Web3レンディングプロトコル、非中央集権的レンディング市場、アセット担保、リスク管理といった重要なテーマについて包括的な概観を提供します。さらに、最新のレンディング革新事例も紹介します。Prestare Financeは当研究室のイノベーションプロジェクトの一つであり、Web3技術がいかに金融市場の発展と革新を促進できるかを示す好例です。ブロックチェーンに基づくレンディングプロトコル、非中央集権的レンディングプラットフォーム、レンディングデリバティブなど新興領域について探り、それらが伝統的金融システムに与える潜在的影響についても考察します。

本レポートを通じて、読者の皆様にWeb3レンディング市場を包括的に理解する視座を提供するとともに、業界関係者、学術研究者、政策立案者にとって価値ある参考情報を提供できることを願っています。我々は、Web3技術の発展により、レンディング市場がよりオープンで効率的かつ包摂的になり、グローバル金融システムの持続可能な発展に貢献すると信じています。

最後に、当研究室のメンバーとGo2Mars Capitalの協力パートナーの皆様の多大な努力と支援に心より感謝申し上げます。また、読者の皆様のご関心とサポートにも感謝いたします。このホワイトペーパーが皆様にとって啓発と指針となることを願っています。

共に金融の未来を切り拓き、ファイナンステックの明日を築いていきましょう。

共に頑張りましょう!

Kani CHEN

香港科技大学 数学科(所長)

数理統計学会フェロー

HKUST Crypto-Fintech Lab 所長

序文

レンディングは金融市場のすべての出発点であり、その根源である。

『国富論』でもマンキューの経済学教科書でも、金融活動の核心は人々の信頼関係に基づいていることが容易に理解できる。この信頼によって人々は資金や資産を相互に貸借し、資源の最適配分を実現する。

レンディングとは信用活動であり、貸し手(銀行や他の金融機関)が一定の金利および条件のもとで借り手(企業、個人、その他の組織)に通貨資金を貸し出すことで、生産または消費のニーズを満たすことを意味する。レンディング活動において、借り手は自身の資本規模を拡大することで収益を増加させることが可能であり、これがレバレッジの作用である。しかし、レバレッジは借り手のリスクも拡大する。借り手が期日通りに返済できない場合、損失や破産につながる可能性がある。このようなリスクを回避または転嫁するために、人々は先物、オプション、スワップなどのさまざまな金融デリバティブを発明した。これらの金融デリバティブは市場の変動に対するヘッジや投機に利用できる。誇張ではなく、「レンディング」という基本命題の上に金融および金融デリバティブが成り立っているのである。

中央集権的金融の不便さから、人々はブロックチェーンに注目し、より効率的で公平かつ安全な金融サービスを非中央集権的な方法で実現しようとしている。非中央集権的レンディングはその中でも重要な応用シナリオの一つであり、スマートコントラクトを活用して貸借双方のマッチング、資産のロック、利息計算、返済の実行などを実現するもので、第三者機関や個人に依存することはない。

現在までに、チェーン上のDeFiレンディング市場はブロックチェーン市場で最も重要な分野の一つとなっており、TVLはすでに147.9億ドルに達している。しかし、現時点でのDeFiレンディングプロトコルには十分な革新がなく、市場の関心も徐々に移りつつあり、既存モデルの上でどう革新を進め、最新技術と組み合わせていくかがイノベーターたちに問われている。

DeFiレンディング市場には新たなストーリーが必要である。

Part 1:DeFiレンディング原理の解体――非中央集権化が金融レンディングをいかに変えたか

金融基盤の分散型変革:伝統的金融から「非中央集権金融」へ

「レンディングは資本の流動と蓄積を促進することができる。資本家は余剰資本を資金が必要な人々に貸し付けることで、経済発展と資本蓄積を促進することができる。」

――アダム・スミス『国富論』

金融部門の中心的機能の一つは、貯蓄を生産的な投資機会へ導くことである。伝統的には、無知な預金者は利子を得るために自分のお金を銀行に預ける。銀行はその資金を企業や家庭などの借り手に貸し出す。肝心なのは、貸し手として銀行が借り手を審査し、信用状況を評価することで、希少な資本が最良の用途に割り当てられるようにすることである。

審査プロセスにおいて、銀行は硬的情報と軟的情報を組み合わせる。前者は信用スコア、所得、教育背景などであり、後者は借り手との広範な関係から得られることが多い。この観点から見ると、金融仲介の歴史は情報処理の改善を追求する歴史といえる。審査が困難な借り手に対しては、貸し手がローン保証のために担保を要求することが多く、これにより情報の非対称性を緩和し、インセンティブを調整する。

何世紀にもわたり、担保は融資において普遍的な役割を果たしてきた。古ローマ時代には不動産を担保とする融資が存在していた。時代は流れ、市場の媒体と形態は変化したが、DeFiレンディングプラットフォームは預金者と潜在的借り手を銀行のような中央仲介機関なしに集めている。正確には、レンディング活動はプラットフォーム上で、あるいは予め定められた規則に従ってローンを管理する一連のスマートコントラクト上で行われる。一方は個人の預金者(貸し手とも呼ばれる)で、彼らは暗号資産をいわゆる流動性プールに預け入れ、預金金利を得る。もう一方は借り手で、暗号資産を取得し、借入金利を支払う。この二つの金利は暗号資産の種類とローン需要に応じて変化し、流動性プールのサイズ(資金供給を表す)にも影響される。プラットフォームは通常、借り手からサービス料を徴収する。プロセスが自動化されているため、ローンの実行はほぼ即時であり、関連コストも非常に低い。

DeFiレンディングと伝統的レンディングの主な違いの一つは、DeFiが借り手を審査する能力が限られている点にある。借り手と貸し手の身元は暗号化されたデジタル署名によって隠されている。そのため、貸し手は借り手の信用スコアや所得報告などの情報を入手できない。結果として、DeFiプラットフォームは借り手と貸し手のインセンティブを調整するために担保に依存せざるを得ず、ブロックチェーン上に記録された資産のみが借用または担保として使用できるため、システムは大きく自己参照的になる。

典型的なDeFiローンはステーブルコインで貸し出され、担保はリスクの高い無担保の暗号資産で構成される。スマートコントラクトは各担保タイプに削減率またはマージンを割り当て、借り手が特定額のローンを獲得するために必要な最低担保額を決定する。暗号資産の価格変動が大きいため、過剰担保(over-collateralization)が生じる――つまり、必要な担保額は通常、ローン額を大幅に上回る。主要レンディングプラットフォームでの最低担保率は通常120%~150%の間であり、期待される価格上昇と変動性に依存する。

-

探索期(2017-2018年)はDeFiエコシステムの草創期であり、この時期にイーサリアムプラットフォーム上で多数のスマートコントラクトベースの非中央集権的金融プロトコルが登場し、ユーザーにさまざまな暗号資産のレンディングサービスを提供した。その中でも、MakerDAOは最初のステーブルコイン発行プロトコルであり、ユーザーが暗号資産を担保にしてDAIステーブルコインを生成できるようにした。Compoundは最初の金利市場プロトコルであり、ユーザーが暗号資産を預入または借入できるようにし、市場の需給に応じて金利を動的に調整した。Dharmaは最初の債券発行プロトコルであり、ユーザーが暗号資産を基礎とした固定金利債券を作成、購入、売却できるようにした。これらのプロトコルはDeFiエコシステムの基礎を築き、その後のイノベーターたちにインスピレーションと参考を与えた。

-

爆発期(2019-2020年)はDeFiエコシステムの急成長期であり、この時期のチェーン上レンディング市場は多様化とイノベーションの特徴を呈した。より多くのDeFiプロジェクトが競争に参入し、異なるユーザーのニーズや市場環境に適応するために、より多くのレンディングプロトコルがイノベーションや最適化を図った。これらのレンディングプロトコルは、ステーブルコイン、ネイティブトークン、合成資産、NFTなど多様な暗号資産を扱い、担保率、清算ペナルティ、保険プール、信用スコアなど異なるリスク管理方式を採用した。また、固定金利、変動金利、アルゴリズム金利、デリバティブ金利など異なる金利モデルや、中央集権的ガバナンス、非中央集権的ガバナンス、コミュニティガバナンス、トークン報酬など異なるガバナンスメカニズムを設計した。これらのレンディングプロトコル間では、より高度な相互接続性と相乗効果も実現され、スマートコントラクトと組み合わせ戦略を通じて、ユーザーに豊かで柔軟な金融サービスと収益機会を提供した。この時期に台頭または発展したレンディングプロトコルにはAave、dYdX、Euler、Fraxlendなどがあり、それぞれ独自の強みを持ちながらも、課題やリスクに直面している。

-

拡張期(2021年以降)チェーン上レンディング市場はより多くの課題と機会に直面している。一方では、イーサリアムネットワークの混雑と手数料の高騰に伴い、レンディングプロトコルは効率向上とコスト削減のため、クロスチェーンおよびマルチチェーンの解決策を模索し始めた。いくつかのレンディングプロトコルは既に他のパブリックチェーンに展開したり、クロスチェーンブリッジツールを採用して資産とデータの相互運用を実現している。例えば、全チェーンレンディングプロトコルRadiantなどが該当する。他方では、実体経済と伝統的金融のニーズと関心に伴い、レンディングプロトコルはリアルワールドアセット(RWA)のチェーン上化の可能性を探り始めている。いくつかのレンディングプロトコルは既に不動産、自動車、手形などの資産をチェーン上トークンに変換し、それに応じたレンディングサービスを提供しようとしている。代表的なプロトコルにはTinlake、Centrifuge、Credix Financeなどがある。

非中央集権的レンディングの核心要素

ブロックチェーン技術に基づく非中央集権的レンディングも、金融機関による伝統的レンディングも、その構成要素にはある程度の共通点がある。いずれのレンディング方式でも、借り手、貸し手、金利、期間、担保などの要素が必要である。これらはレンディングの基本的な論理とルールを構成し、レンディングのリスクとリターンを決定づける。非中央集権的レンディングでは、各種パラメータはDAOによって決定されるため、全体の金融モデルにガバナンスモジュールが追加される。具体的には以下の要素を含む:

-

借り手:資金を借り入れる側であり、通常は投資、消費、緊急時の資金需要を持つ。借り手は貸し手またはプラットフォームにレンディングリクエストを提出し、借入額、期間、金利、担保などの必要な情報と条件を提供する必要がある。ローンを受領した後、約定された方法とタイミングで元本と利息を貸し手またはプラットフォームに返済しなければならない。

-

貸し手:資金を貸し出す側であり、通常は余剰資金を持っており、一定のリターンを得たいと考えている。貸し手は借り手またはプラットフォームに自らの資金を提供し、貸出額、期間、金利、リスクなどの必要な情報と条件を受け入れる必要がある。資金を貸し出した後、約定された方法とタイミングで元本と利息を回収する。

-

プラットフォーム:レンディングプロセスで仲介または調整役を果たす側であり、銀行、信用組合、オンラインレンディングプラットフォームなどの中央集権的機関であることもあれば、ブロックチェーン、スマートコントラクト、DeFiプラットフォームなどの非中央集権的システムであることもある。プラットフォームの主な機能は、借り手と貸し手に信頼できて効率的なレンディング市場を提供し、資金のマッチングと流動を実現することである。プラットフォームは通常、サービス報酬として一定の手数料または利益を得る。

-

ガバナー:非中央集権プロトコルでは、金利、担保資産の選定、LTVなどの指標はプロトコルのガバナンストークンによる投票で決まるため、ガバナーはプロトコルの意思決定に参加する重要な役割を担う。ガバナーは通常、一定量のガバナンストークンを保有またはステーキングすることで、投票権とガバナンス報酬を得る。提案の提出や支持を通じて、プロトコルの発展方向やパラメータ設定に影響を与えることができる。

レンディングプロセスの工程分解と整理

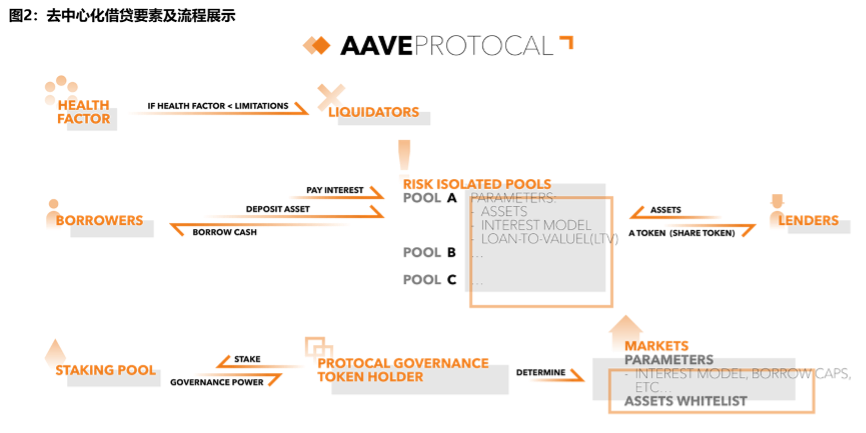

非中央集権的レンディングプロセスは、中央集権的レンディングと同様に、レンディングリクエストの発行と処理、担保の提供と管理、ローンの返済と清算など類似したステップを含む。以下にそれぞれのプロセスを説明する。非中央集権的レンディングの特徴は、どの仲介機関にも信頼せず、スマートコントラクトによってレンディング契約を自動的に実行することにある。非中央集権的レンディングのプロセスは以下の通りである(図2参照):

非中央集権的プラットフォームでは、通常、リスクレベルの異なる複数の担保プールが存在し、それぞれの担保プールには異なるレンディング金利、担保率、清算率などのパラメータが設定されている。借り手はまず、自分が提供する担保資産に応じて担保プールを選択し、その後自分の担保品を担保プールコントラクトに預けることで、希望するレンディング資産を取得する。現在のチェーン上では身元による信用確認が困難であるため、非中央集権的レンディングは通常、過剰担保によるレンディング(担保価値/借入額>100%)を採用している。

借り手が担保プールを選択した後、借りたい資産の種類と数量を入力すると、プラットフォームは現在の市場状況と担保プールのパラメータに基づき、対応する借入期間、金利、担保率などの情報を表示し、借り手の参考とする。通常、プラットフォームはビットコイン、イーサリアム、ステーブルコインなど、複数の暗号通貨を担保として受け入れる。異なる暗号通貨はリスクレベルが異なるため、パラメータ設定も異なる。借り手は自身のリスク許容度とリターン期待に応じて、より安定した暗号通貨または変動の大きい暗号通貨を担保として選択できる。

借り手がレンディング条件を確定した後、レンディングリクエストを発行できる。プラットフォームは借り手の身元とアドレス、および提供された担保品が要件を満たしているかを検証する。問題なければ、プラットフォームは借り手の担保品をスマートコントラクトに移転し、コントラクトから借り手に相当する借入資産を振り分ける。同時に、プラットフォームは借り手の関連情報を記録する(借入額、期間、金利、担保率など)とともに、コントラクト内で一意のレンディング番号を生成する。

プラットフォームは借り手のレンディングリクエストに応じて、担保プール内で適切な貸し手をマッチングし、その提供する資産を借り手に振り分ける。貸し手は単一の個人または機関であることもあれば、複数の集合体またはプールであることもある。貸し手は資産を提供する一方で、対応する利子収入とトークン報酬も得る。

貸し手はいつでも提供する資産を増減させ、自身のリターンとリスクを調整できる。プラットフォームは市場の需給状況に応じて金利を動的に調整し、貸借双方の利益を均衡させる。借り手は借入期間中、いつでも部分的または全額の返済を行い、スマートコントラクトから対応する担保品を取り戻すことができる。借り手が期日通りに全額の返済と利子を支払った場合、プラットフォームはそのレンディング関係を終了し、関連情報を削除する。

同時に、プラットフォームは担保品の価値をリアルタイムで監視し、各レンディングの担保率、清算率、健康係数を計算する。担保率とは担保品価値と借入額の比率を指し、清算率とは清算をトリガーする最低担保率を指し、健康係数とは担保率と清算率の比を指し、借り手の返済能力とリスク水準を反映する。プラットフォームは様々な手段で借り手にこれらの情報を提供し、リスクへの注意喚起を行う。

借り手が期日通りに返済できない、またはその担保率が清算率(例:150%)を下回った場合、プラットフォームは自動的に清算プロセスを開始し、担保品を一定の割引で清算人に売却して債務を返済し、罰金を徴収する。

清算人はプラットフォーム自身または第三者機関であり、担保品の購入によって利益を得ることができる。清算後、担保品の価値に余剰があれば、プラットフォームはそれを借り手に返還する。担保品の価値が債務返済に足りない場合は、プラットフォームはそれをゼロにし、損失を被ることになる。

レンディングプロセスにおける利害分配の駆け引き

レンディングプロトコルにとって、収益源は三つある:借り手が支払う利子、担保品の清算、サービス手数料。これらの収益はプロトコル自体、LP(流動性提供者)、二次流通のマーケットメイキングを支えるために分配される。この間の利害分配は一種のゲーム理論と最適化プロセスと見なせる。

プロジェクト側はより高いTVLを得るために、初期段階で利益譲渡を選ぶ。つまり、LPと借り手を惹きつけるために様々な施策を講じる。例えば、高い金利を設定してLPが流動性プールに資産を預けるよう誘導する。同時に、補助金を提供して借り手のコストを下げることで、借り手にとって使いやすくする。後期になると、プロジェクト側はステーブルなトークン価格に注目するようになる。これを実現するため、二次市場でマーケットメイキングを行い、自らのトークン価格を支えるかもしれない。これはトークンの購入または売却によって実現できる。また、プロジェクト側は金利と補助金ポリシーを調整し、需給バランスをとり、市場の安定を維持するかもしれない。

結局のところ、このプロセスにおいてプロトコルは各方面の利害をバランスさせる必要がある。十分なLPを惹きつけて流動性を確保しつつ、借り手に競争力のある金利と使いやすいレンディング条件を提供する必要がある。また、二次市場でのマーケットメイキングを通じてトークン価格を支え、サービス手数料を通じて運営を維持する必要がある。そのため、プロトコルは常に各方面の利害分配比率を調整し、最適な結果を実現しようと努める。

DeFiレンディングモデルの解体:非中央集権システムがレンディングメカニズムに与える影響

DeFiレンディングメカニズム1:P2Pとプール型レンディングモデル

レンディング取引のマッチング方式によって、レンディングモデルをP2P(peer-to-peer)とプール型(peer-to-pool)に分類できる。マッチング方式とは、借り手と貸し手がどのように互いを見つけてレンディング契約を成立させるかという方法を指す。P2Pレンディングとは、借り手と貸し手が直接取引を行い、双方が自由にレンディング条件を選べるが、適切な取引相手を探すのに時間とコストがかかる。プール型レンディングとは、借り手と貸し手が共通の資金プールを通じて取引を行うもので、相手の身元を知る必要はなく、資金プールのルールに従ってレンディングを行えばよい。これにより効率と流動性が向上するが、リスクや制限も伴う。

プール型方式が現在の主流であり、AAVE、Compoundなどのプロトコルはいずれもプール型レンディングモデルに属している。このモデルでは、流動性提供者が異なる資産をそれぞれの流動性プールに集約し、借り手は担保トークン資産を預けて目的資産の流動性プールから資産を借り出す。借り手が支払う利子は流動性プールの収益となり、その利子は借り出された資産プール内のすべての流動性提供者に分配されるが、特定の流動性提供者に限定されることはない。そのため、プール型レンディングと呼ばれる。

プール型レンディング方式にはいくつかの利点がある。第一に、リスクを効果的に分散できる。不良債権リスクが全体の流動性預金者によって負担されるため、個々の流動性提供者が負うリスクは比較的小さくなる。第二に、流動性を確保できる。流動性提供者が異なる資産をそれぞれの流動性プールに集約するため、借り手は目的資産の流動性プールから資産を借り出し、必要な資金を迅速に獲得できる。

しかし、プール型レンディング方式には欠点もある。第一に、各流動性提供者が得るリターンは分散後のものになる。利子が借り出された資産プール内のすべての流動性提供者に分配され、特定の提供者に限定されないため、各流動性提供者が得るリターンは比較的小さくなる。第二に、流動性提供者の資金利用率が低い。大部分の資金が遊休状態にあるため、流動性提供者の資金利用率は比較的低くなる。

P2P(ピアツーピア)のチェーン上レンディングモデルは当初ETHLendプロトコルが提唱したもので、オーダーブックマッチング方式を利用して、レンディング取引の100%の資金利用効率を実現しようとした。P2Pレンディングモデルを利用すれば、借り手と貸し手は交渉した価格と金利でレンディング取引を行うことができ、現在のMorphoなどがP2Pレンディングプロトコルに該当する。第二に、この方式では借り手がすべての利子収益を得られる。借り手は100%の資金利用効率でレンディングを行うため、すべての利子収益を得ることができる。

しかし、P2P(ピアツーピア)のチェーン上レンディングモデルにも欠点がある。第一に、チェーン上で取引を行うのは容易ではない。すべての価格および取引がチェーン上に記録される必要があるため、借り手と貸し手はレンディング完了のために多くのガス代を費やす必要があり、操作性が悪い。第二に、この方式では借り手がすべてのリスクを負うことになる――市場価格の変動による担保不足や不良債権リスクはすべて借り手が負担する。

DeFiレンディングメカニズム2:過剰担保と不足担保のレンディングモデル

貸借双方間の信用強化程度に応じて、レンディング業務を二つの異なるモデルに分類できる。一つは過剰担保レンディングであり、借り手が借りた資産の価値を上回る担保品を提供し、市場の変動やデフォルト発生時に貸し手が担保品を売却することで元本と利子を回収できるようにするものである。このモデルは信用が低いかリスクが高い借り手に適しており、資金を得るためにより多くのコストを払う必要がある。

もう一つは不足担保レンディングであり、借り手が借りた資産の価値を下回る担保品を提供しても、資産価格の上昇空間を利用してより高いリターンを得られるものである。このモデルは信用が高くリスクが低い借り手に適しており、少ないコストでリターンを拡大できる。しかし、このモデルにはより大きなリスクもあり、市場が逆転したりデフォルトが発生した場合、貸し手は担保品の売却だけでは損失を完全に補填できない可能性がある。

-

過剰担保方式では、担保品の価値が借入額を上回る必要がある。例えば、AAVEで6,400ドル相当のDAIを借り出す場合、ユーザーはAAVE上に少なくとも10,000ドル相当の担保品を保有する必要がある。DeFi市場では、ほとんどの資産の価格変動が大きいため、価格変動による担保品価値が借入額を下回るリスクを回避するため、過剰担保プロトコルは事前に清算閾値を設計している。ユーザーのLTV(借入額と担保品価値の比率)が清算閾値を超えると、プロトコルは外部の清算人を導入してユーザーを清算し、LTVを安全ゾーンに戻す。この過程では、清算人を奨励するためのさまざまな報酬措置が行われ、プールの安全を確保する。過剰担保は資金使用効率の低下をもたらす。現在のチェーン上資産は基本的に流動資産であり、過剰担保による低い資金使用効率は人々のニーズに十分に適合せず、金融商品の発揮を制限している。

-

不足担保:伝統的金融では、クレジットも重要なツールの一つである。クレジットにより借り手は支出を前倒しでき、経済活動を刺激できる。しかし、ブロックチェーンの検閲耐性と匿名性により、不良債権が発生しても個人を追及できず、DeFiプロトコルも各アドレスの信用を把握できないため、資金とプロトコルの安全を確保するため、レンディングプロトコルはまず過剰担保を採用する。現在のDeFi市場では、多くのプロトコルがオンチェーンとオフチェーンを組み合わせる方法を試み、ホワイトリストユーザーに不足担保ローンを提供している。オフチェーンを組み合わせる方法の一つはKYCの導入であり、プロトコルまたはプロトコルトークン保有者が借り手の背景や資金などを審査・評価し、承認された後、暗号化機関とローン条項(金額、期間、金利、担保率など)を締結し、最終的に提案または複数の投票方式で貸付機関への融資可否を決定する。現在、Maple、TrueFiなどのプロトコルでは、借り手の役割は設立された暗号化機関または暗号化ファンド組織と定義されている。

DeFiレンディングメカニズム3:変動金利と固定金利のレンディングモデル

-

変動金利モデル:AAVEの前身であるEthlendは、orderbookに基づくP2Pレンディング方式を示した。明確な満期日と固定金利があったが、十分な流動性や資金マッチングの低さにより、売り上げが伸びず、DeFi市場から淘汰された。一方、AAVEは需給で金利を制御するP2Poolモデルを開拓した。このモデルでは、レンディングに固定満期日がなく、市場の資金需給バランスを維持するために、資金利用率が金利に影響を与える方式を採用している。市場の資金利用率が上昇すると、需要が供給を上回り、金利が上昇して需要を抑制し、プールの安全を確保する。資金利用率が低下すると、供給が需要を上回り、金利が低下して需要を刺激する。この変動金利の代表的レンディングプロトコルがAAVEとCompoundである。リアルタイムで市場変化に反応して金利を調整する。この方式には長所と短所がある。長所は、市場変化に迅速に対応し、プールの安全を保てる点。短所は、変動金利が大きなリスク暴露をもたらし、長期的な金融活動に不利な点。このモデル下では、投資家は市場動向を常に注視し、状況に応じて投資戦略を調整する必要がある。同時に、リスク管理に注意し、過度な投資や過度なレバレッジを避ける必要がある。

-

固定

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News