MEVの価値解体:技術革新、市場規模および投資インサイト

TechFlow厳選深潮セレクト

MEVの価値解体:技術革新、市場規模および投資インサイト

本稿では、MEV産業の発展と潜在的な機会について詳しく紹介します。

執筆:Michael & Serein

最近、イーサリアムのインフラストラクチャーであるFlashbots(MEV-Boost)が10億ドルの評価額で約6000万ドルの資金調達を完了した。この資金調達にはVC、Layer 2、エンジェル投資家、DEX、およびMEVサプライチェーンの関係者が共同で参加した。

MEVはブロック生成の全プロセスを通じて存在し、パブリックチェーンの重要なインフラから派生する市場として、OP CryptoチームはMEV分野で多くのプロジェクトに注目している。本稿では、私たちの視点から見たMEV産業の発展と潜在的な機会について詳しく紹介する。

MEV市場の起源

MEVは異なるステークホルダーにとって異なる価値を持つが、一般的には「最大抽出可能価値(Maximum Extractable Value)」として理解されており、検証者がブロックをチェーンに追加する際に、取引の追加・削除・順序変更によって得られる利益を測定するものである。ここから導き出される結論は、ブロック生成プロセスにおいて取引の調整が可能なため、MEVは必然的に存在するということだ。後述でその関係性を詳しく説明する。

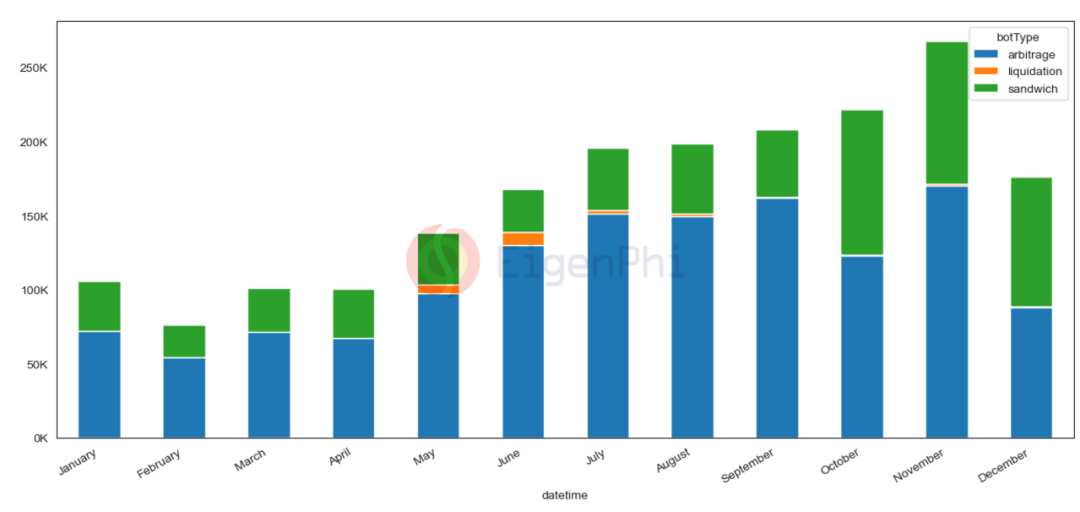

こうしてMEVは複数の収益モデルを派生させた。主に裁定取引、サンドイッチアタック、清算が挙げられる。Eigenphiによる2022年の各MEV取引頻度データによると、裁定取引が最も多く平均で約68%を占め、サンドイッチアタックは平均約30.6%を占める。

これらの3つのMEV手法の発生メカニズムは以下の通り:

裁定取引と清算はいずれもオンチェーン市場の均衡を促進するMEV形態であり、一方でサンドイッチアタックはユーザーの取引利益を不当に奪う非公平な取引行為と言える。

MEVには利点と欠点がある。例えば裁定取引はDeFiの効率を高め、Searcherが迅速に価格差を是正できる。しかしサンドイッチアタックはユーザーエクスペリエンスを損ない、高いスリッページを引き起こすだけでなく、攻撃者が優先取引権を得るためにガス代を高く設定することでネットワークの混雑や悪影響を及ぼす。

イーサリアムのブロック生成とMEVの関係

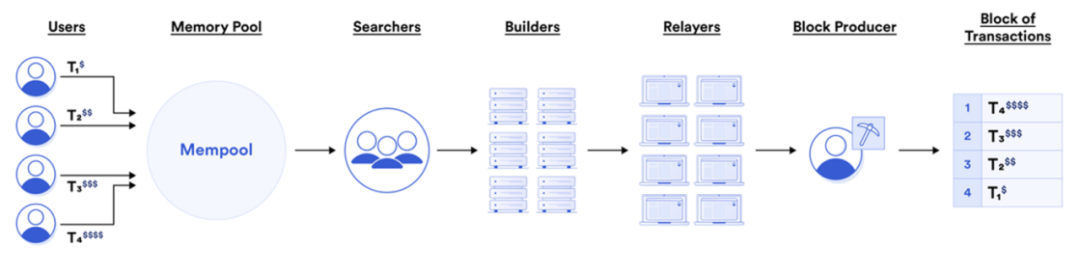

イーサリアムのPoW時代、MEVの主要参加者はSearcher(探索者)とマイナーであり、マイナーがMEV収入の大部分を占めていた。また多くのマイナー自身がSearcherでもあった。しかしマージ以降、ブロック生成プロセスの変化(実行レイヤーとコンセンサスレイヤーの分離)、検証者の多様性(Liquid Stakingなど)により、イーサリアムのPoSメカニズムは従来のMEVエコシステムを変化させた。マージ後のイーサリアムにおけるブロック生成のロジックは以下の通りである。

この図からもわかるように、取引の順序決定プロセスはまだ十分に非中央集権的ではない。一見、実行レイヤーとコンセンサスレイヤーが共同で取引順序を決定しているようだが、実際にブロックを構築し検証するのは同一人物であり、その人物が取引順序を決定している。

MEV市場規模

収益の視点

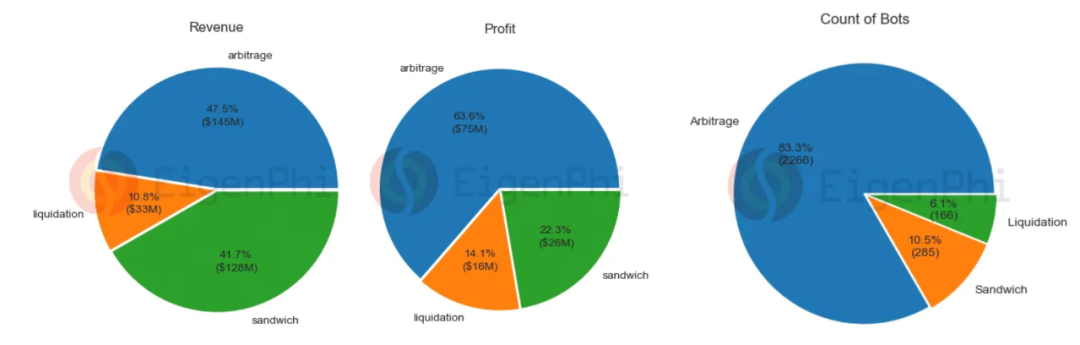

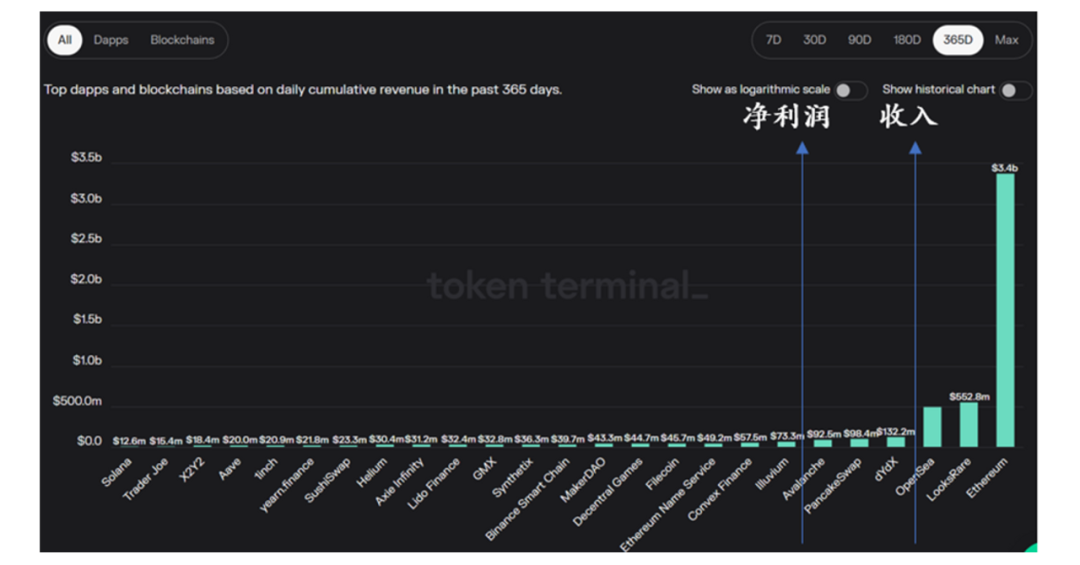

2022年、2717のMEV BotがMEV市場に約3億ドルの収益をもたらした。裁定取引の粗利益率は52%に達した。その収益規模はOpenSea、LooksRareなどのトッププロジェクトに次ぐものである。

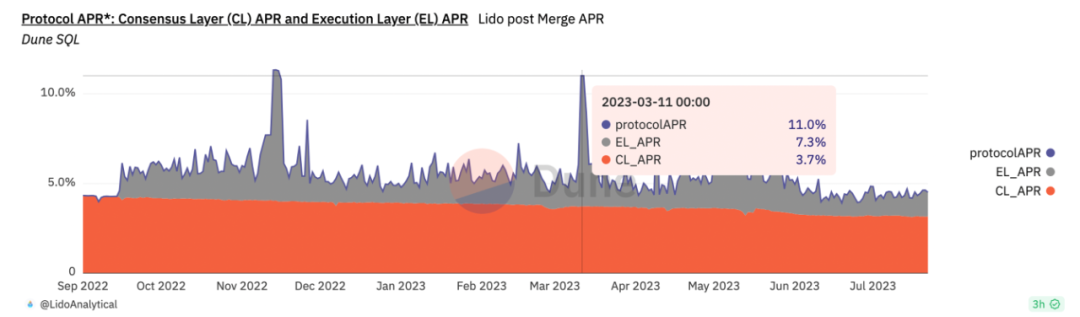

Lido DAOの実行層APRを例に挙げると、その収益の大部分はMEV収入から来ており、stETH総収益の約1/3を占める。取引が活発な時期にはその割合は一時的に70%近くに達した(2023年3月11日)。

よって、ブルームarket到来時には、MEV収益がStake総収益の70%を占め続けると推測できる。バブル期におけるMEV市場の収益規模は、LSD市場の収益規模と同等となる。

取引量の視点

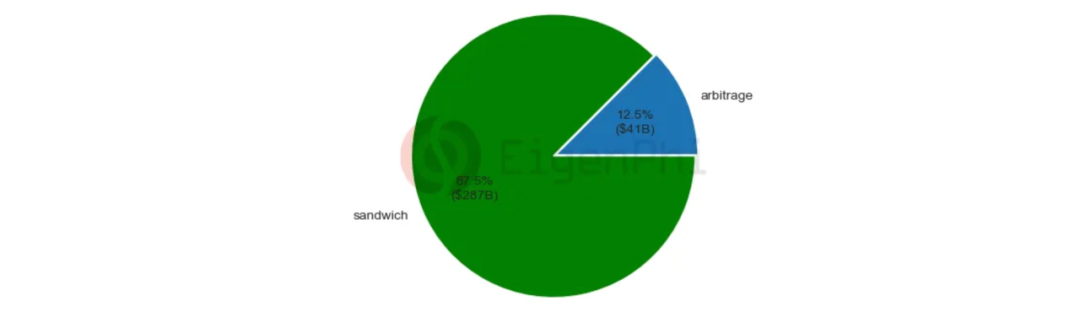

取引量の観点から見ると、2022年にサンドイッチアタックは市場に2870億ドルの取引量をもたらした。これは裁定取引の410億ドルの取引量を大きく上回り、全体の87.5%を占め、トップクラスのDeFiプロジェクトの年間取引量に匹敵する。

さらにオンチェーン取引のシナリオ別に見ても、MEVはDeFiトッププロジェクトにおける取引量の大きな割合を占めている。

MEVバリューチェーンと産業構造

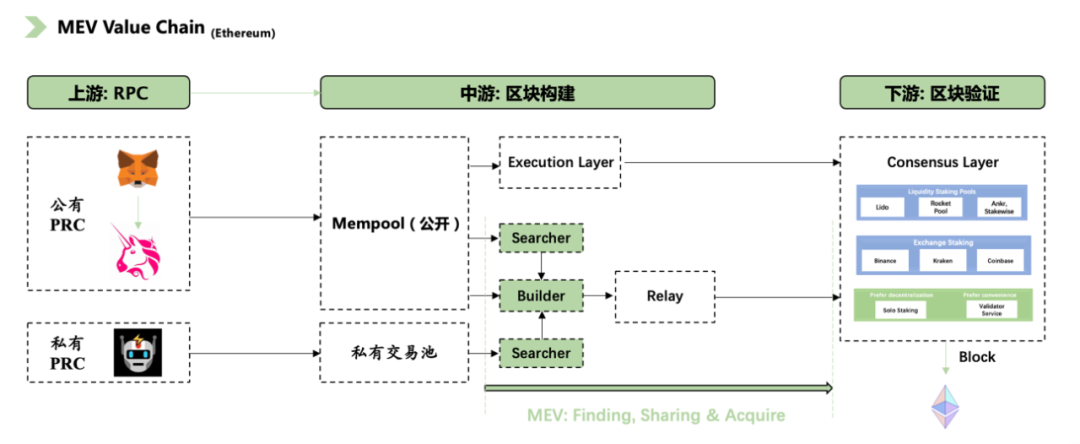

現行のイーサリアムのブロック生成体制に基づき、以下のようなMEVバリューチェーンを整理した。

1. 上流

主にRPCプロバイダーが署名を行い、ローカルからネットワークへ取引をブロードキャストする。

2. 中流

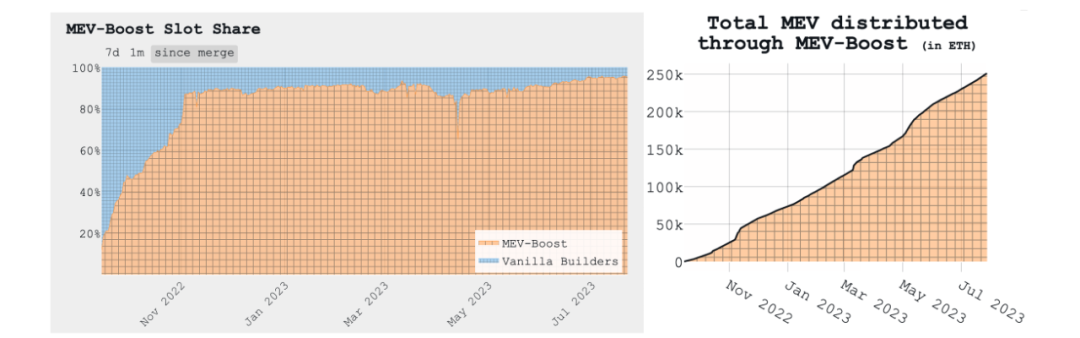

中流は公開またはプライベート環境でブロック構築(取引順序決定)を行い、直接MEVの機会を探し、MEVの利益分配方法を確定する。現在の主流ソリューションは依然としてFlashbotsのMEV-Boostであり、イーサリアム上でのタイムスロットシェアは90%に達している。MEV-Boostのローンチから1年未満の期間で、累計MEV収益は25万ETH(現在価値約4.69億ドル)に達している。

リレーモデルは理論上、BuilderとValidatorを分離するものだが、実際には、これによりコンセンサス層のValidatorsがbundleの入札に参加できず、MEV収益を享受しにくくなっている。しかし前述の「市場規模」の項で触れたように、Lidoの実行層収益の大部分はMEV由来であるため、FlashbotsのPBSは十分に実装されていないと推測できる。

中流のステークホルダーを見ると、マイニングプールやLSD関連主体などがすでにMEV獲得エコシステムに深く組み込まれており、MEV収益は彼らの総収益において相当な割合を占めている。逆に言えば、MEVの機会が存在する限り、関係者たちは低コストで継続的に参加し続けるだろう。

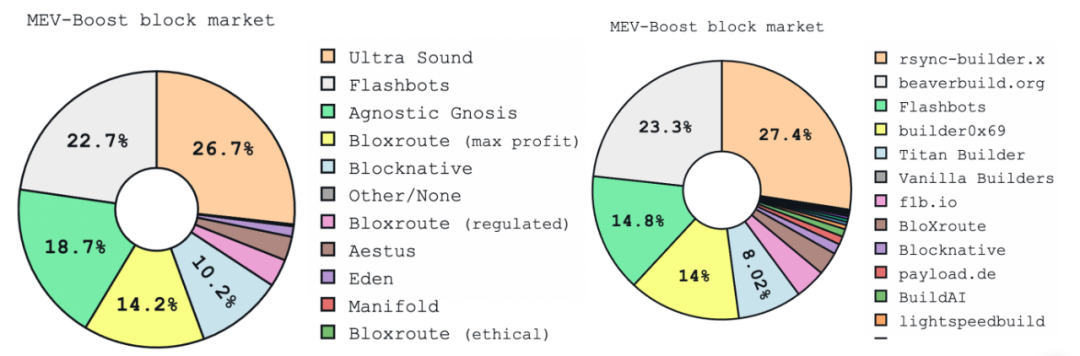

左図:リレー参加者の構成、右図:ビルダー参加者の構成

3. 下流

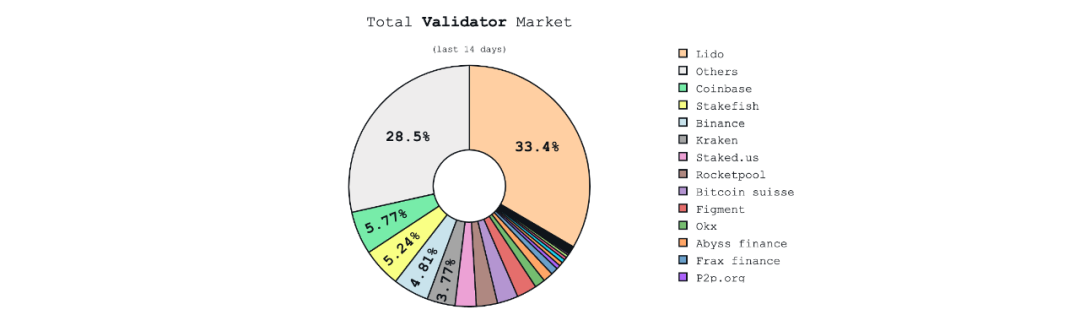

主に新規ブロックの提案(検証)を行い、ユーザーの取引およびMEV抽出取引をネットワークで合意させ、最終的にMEV収益を得る。検証者はCEX、流動性ステーキング、機関、個人ステーキングなどから来る。もちろん、DVTに基づく新たなステーキングプールなど、流動性ステーキングにおける新メカニズムの登場により、下流の構造も変化する可能性があるが、本稿ではこれ以上深入りしない。

ソリューション紹介

1. Flashbots

FlashbotsはMEVによる負の外部性(例:オンチェーンの混雑)を軽減することを目指す研究開発企業である。同社はFlashbots Auction(Flashbots Relay付き)、Flashbots Protect RPC、MEV-Inspect、MEV-Explore、MEV-Boostなどの製品を提供している。ここでは特にAuction(MEV-GETH)とMEV-Boostについて詳しく紹介する。

-

MEV Auction

MEV AuctionはイーサリアムのPoW時代の産物であり、当時のMEV参加者はSearcherとマイナーであった。Flashbots AuctionはSearcherとマイナーの間で秘密裏の通信チャネルを提供し、取引順序と価格について透明かつ公正に交渉できる仕組みを整えた。

MEV Auctionの具体的な流れは以下の通り。

-

入札提出:Searcherが取引をBundleにしてFlashbots Auctionに提出し、同時にBundleの最低価格を指定する;

-

マイナーの入札:マイナーがオークションシステム内で関心のあるBundleに対して入札を行い、最低価格を指定する;

-

ブロック構築:マイナーがオークションシステムから最も高い入札額のBundleを1つまたは複数選び、それをブロックに含める;

-

決済と実行:ブロックに含まれる取引とBundleは、オークションで合意された順序と価格で実行される;

当初のMEV獲得方法では、Searcher同士が取引優先権を得るために高額なガス代を競い合っていた(Searcherがマイナーでない場合)。これにより強い負の外部性が生じていたが、MEV Auctionの本質は、取引順序に関する交渉を行うことであり、Searcherにとってはガス戦争を回避して失敗費用を節約できる。一方、マイナーにとってはSearch MEVに参加しなくても、極めて高いレベルでMEV収益を享受できる。

しかしイーサリアムがPoSに移行すると、FlashbotsはMEV-Boostを新たにリリースした。

-

MEV-Boost

その本質的なロジックは、Validatorのブロック構築プロセスを外部委託し、Buildersがブロックをパッケージ化して中継器を経由でBlock Producer(つまりイーサリアムのValidator)に送信し、最終的にブロックを形成するというもので、前述のPBSに該当する。

具体的な流れは以下の通り。

MEV-Boostでは、Builderもフロントランを行わないことを約束しなければならず、違反すればスラッシュされる。しかしこれは明らかに信用ベースの仕組みである。

MEV-BoostがもたらすMEVへのメリットはMEV Auctionと同じく、公正かつ効率的に取引順序を決定でき、SearcherとValidatorの間でMEV収益を自由に分配できる市場を創出する点にある。違いは、Validatorsが完全にブロック構築作業を外部委託でき、Builderの存在によりブロック生成が加速し、ブロックチェーンの効率が向上する点である。

2. Shutter Network

Shutter Networkはオープンソースプロジェクトで、閾値暗号技術を用いた分散鍵生成(DKG)プロトコルを通じて、イーサリアム上のフロントラン取引を防止することを目指している。このプロトコルは閾値暗号により取引情報を隠蔽し、攻撃者が取引の詳細(購入/売却、交換トークン、価格など)を特定できないようにする。

具体的な流れは以下の通り。

-

鍵保持者が協力して公開鍵を生成する。N個の鍵保持者のうちN人が協力して初めて秘密鍵を生成可能(Nを「閾値」と呼ぶ);

-

一括の取引がeon公開鍵で暗号化される(Keypersがユーザーにブロードキャスト);

-

ユーザーはN人のKeypersが同じeon公開鍵を提出したか確認し、鍵の正当性を検証する;

-

ユーザーはローカルで自動生成されるバッチ番号を持ち、eon秘密鍵を取得する;

-

N人の鍵利用者がそれぞれの秘密鍵を使ってBatchを復号する;

-

BatchはL1/Rollupに送られ、検証される;

本質的にはKeypersによるDAOガバナンスプラットフォームであり、Shutterは閾値暗号と分散鍵生成によってブロック構築プロセスを暗号化し、取引順序がチェーンに載る前に観察・改ざんされないことを保証する。しかし、この方式によりMEV市場は年間少なくとも1.3億ドルの収益を失う。同様のアプローチを取るプロジェクトにはPenumbra、Osmosisなどもある。このようなソリューションが広く受け入れられるかどうかは、パブリックチェーンのコアレイヤーとの関連性に依存しており、将来的に安定した収益を実現できるかについては懸念がある。

3. Chainlink FSS

FSS(Fair Sequencing Services)はChainlinkが提供する、中央集権的な取引順序解決策であり、スマートコントラクトシステムにおけるMEV(最大抽出可能価値)の負の外部性を軽減することを目的としている。FSSは既存のブロックチェーンアーキテクチャを変更せず、スマートコントラクトからの取引を順序付けすることで実現する。現時点では公平性を確保するために二つの原則に基づいて取引を並べており、一つは因果順序(閾値暗号方式)、もう一つは時間順序である。

MEVの行方

MEV-Boostの登場により、SearcherとBuilderの参入ハードルが低下した。Searcherは強力な取引識別アルゴリズムとプライベートオーダーフローを活用してMEVの機会を創出し、Builderは一定のブロック実行能力を持つ。SearcherはMEV収益の一部を入札対象のBatchに組み込み、Builderは最も価値の高いBatchを選んでリレーに送るだけで収益を分け合える。これはより効率的なブロック生成モデルだが、依然として十分に非中央集権的ではない。

現在のMEVはいくつかの重要な事実に直面している。

1. PBSがイーサリアムのロードマップに記載、UniswapがMEVに対抗

前述の通り、MEV-Boostアーキテクチャ下でのPBSの実装はあまり成功していない。ブロック実行能力を持つ流動性ステーキングプール、機関、個人参加者は単なるステーキング報酬ではなく、MEVのパイからも収益を得たいと考えている。

現在PBSはイーサリアムアーキテクチャへの更新が提案されているが、中短期的には市場がMEVに対抗する手段を必要としている。なぜならDeFiプロジェクトはより良いオンチェーン取引体験をユーザーに提供し、ビジネスモデルを正しく最適化する必要があるからだ。

最近、Uniswapは最新製品UniswapXをリリースした。これはダッチオクション方式で需要と供給の注文をマッチングし、流動性を集約するもので、UniswapXの核となるのは、取引ルーティングと集約機能を新しい参加者Filterに外部委託することである。Filterは取引集約器、マーケットメーカー、個人、あるいはMEVのSearcherでもあり得る。こうすることで、入札メカニズムを通じて取引者のMEV損失が補填され、Uniswap由来のMEV価値が内部に取り込まれる。ある意味で、MEVはUniswap内でも適切に分配され、SearcherはUniswapのユーザーエクスペリエンス向上にも貢献できる。

2. MEVソリューション多数、収益少なし

MEVの大部分の収益はSearcherとBuilderが受け取っており、Flashbotsを含む技術ソリューションは十分な収益を上げていない。もちろん、Flashbotsが非営利的であることが原因で、後に参入するプロジェクトの収益化も困難になっている。

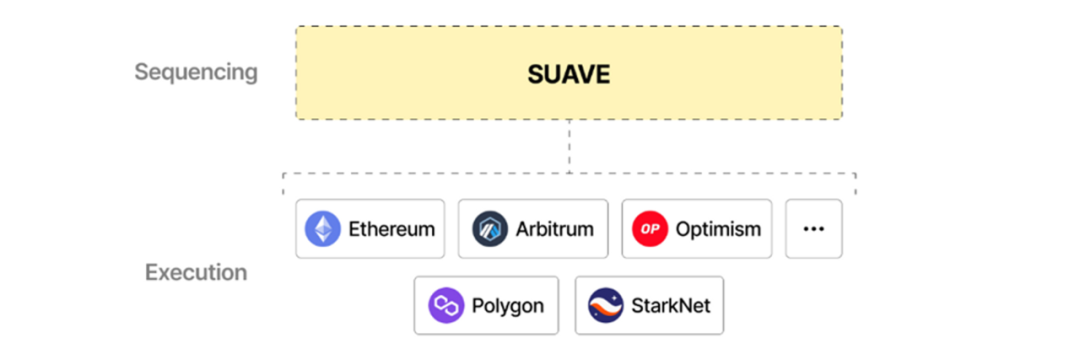

3. マルチチェーンMEV掘削がトレンドに

現在、イーサリアムのMEV収益率はBSCに及ばなくなっている。利益最大化と全チェーン効率を追求するため、単一チェーンのBuilderとRelayモデルは衰退に向かっている。現在の新ソリューションSUAVEは、他のチェーンの独立したMempoolとBuilderとして、新チェーンの形で機能する。

以上の事実に基づき、将来のMEV市場はマルチチェーンMEVの獲得、収益上限の低下という新たな構造へと向かうと考える。細分化されたサブセクターを見ると、Searcher間の競争はさらに激化し、注文処理能力とアルゴリズム能力がより重要になる。一方、Builderはより低コストでMEV市場に参加できるようになる。

まとめ

MEVはブロックチェーン業界で稀に見る、強力なキャッシュフロー、取引密接、高収益かつ比較的低リスクな基盤層の分野であり、その規模は市場の変動に大きく左右される。投資の観点からは、MEV収益の大部分がSearcherとBuilderに分配されるため、MEV関連プロトコルの収益性が新たな課題となっている。現在、新たな入札システム/MEVプロトコルへの投資機会は少なく、Searcherであっても機関が参加できる投資チャンスは非常に限られている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News