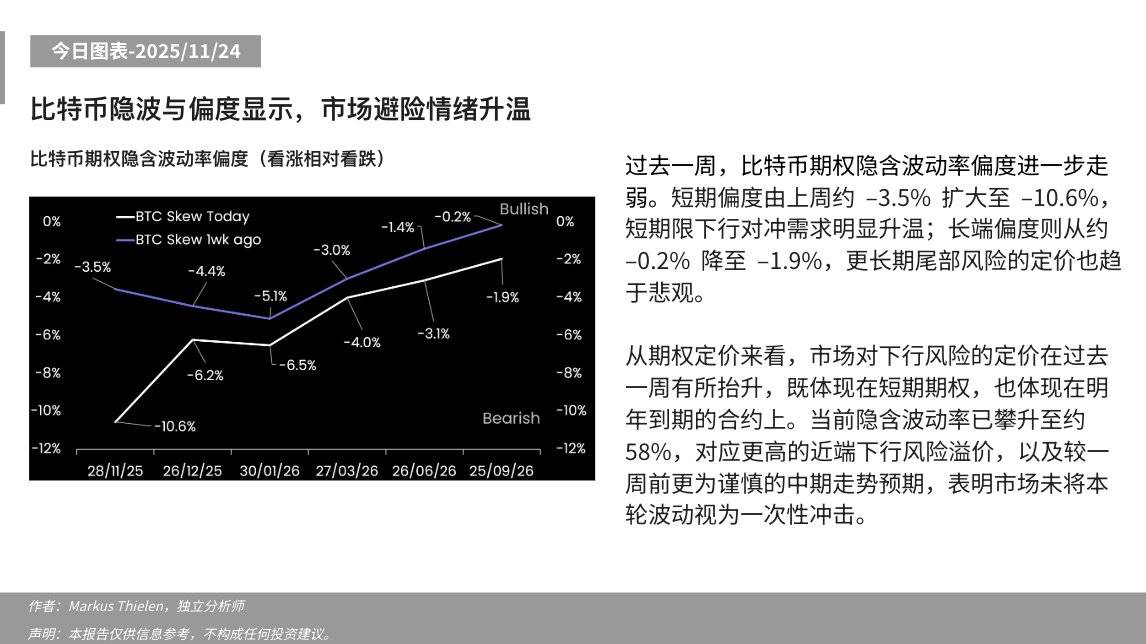

TechFlow, 24 novembre - Matrixport a publié aujourd'hui un graphique indiquant : « Au cours de la semaine écoulée, le biais de volatilité implicite des options sur bitcoin s'est encore affaibli. Le biais à court terme est passé d'environ -3,5 % la semaine dernière à -10,6 %, ce qui montre une nette hausse de la demande de couverture contre les baisses à court terme ; le biais à long terme est quant à lui passé d'environ -0,2 % à -1,9 %, reflétant également une perception plus pessimiste du risque en queue à plus long terme.

En termes de tarification des options, l'évaluation du risque baissier par le marché a augmenté au cours de la semaine écoulée, tant pour les options à court terme que pour les contrats arrivant à échéance l'année prochaine. La volatilité implicite actuelle a grimpé à environ 58 %, traduisant une prime de risque baissier plus élevée à court terme et des attentes plus prudentes concernant l'évolution du marché à moyen terme, signe que le marché ne perçoit pas cette phase de volatilité comme un choc ponctuel. »