L'arrivée d'institutions soulève les anticipations, vers où se dirige l'avenir de la course au staking de l'Ethereum ?

TechFlow SélectionTechFlow Sélection

L'arrivée d'institutions soulève les anticipations, vers où se dirige l'avenir de la course au staking de l'Ethereum ?

Les ETF Ethereum avec récompense constituent une extension naturelle des ETF Ethereum non mis en jeu.

Rédaction : Ronan

Traduction : TechFlow

Cet article se concentre sur des facteurs négligés mais cruciaux pour la décentralisation de la couche de mise en gage d'Ethereum. Il traite notamment de l'impact et du rendement des ETF Ethereum, des défis liés à la décentralisation, de l'échelle des flux de capitaux institutionnels ainsi que de projets comme Lido.

I. Les ETF Ethereum suivront probablement l’approbation des ETF Bitcoin

L’attention commence à se tourner vers les ETF spot Ethereum, dont l’espoir d’approbation s’appuie sur l’incohérence manifeste de la SEC concernant les produits basés sur les contrats à terme versus ceux basés sur le marché au comptant. La demande déposée par Blackrock le 9 novembre pour un ETF spot Ethereum a renforcé cet intérêt.

Étant donné l’existence d’un marché à terme CME pour l’Ethereum et plusieurs ETF Ethereum basés sur les contrats à terme, la logique d’approbation semble largement transférable. Même la qualification d’Ethereum aux États-Unis est fondamentalement non liée au statut de titre. Un changement dans cette approche par Gensler ou un futur régulateur est peu probable, pour de nombreuses raisons.

En effet, la récente action de la SEC contre Coinbase exclut spécifiquement l’Ethereum de la liste des actifs considérés comme des titres.

II. Les ETF Ethereum avec récompenses sont une extension naturelle des ETF sans mise en gage

Avant même l’approbation d’un ETF spot Ethereum, les émetteurs chercheront activement un modèle leur permettant de percevoir les récompenses de validation associées au staking. Un ETH avec récompense est supérieur à un ETH sans récompense, ce qui pourrait attirer de nouveaux investisseurs restés jusqu’ici en retrait.

Les émetteurs vont se disputer la première place pour proposer des récompenses de staking. À première vue, il semble irrationnel qu’un émetteur opère lui-même ses validateurs, en raison des barrières techniques, des difficultés commerciales liées à l’exploitation de nœuds et des risques réglementaires accrus.

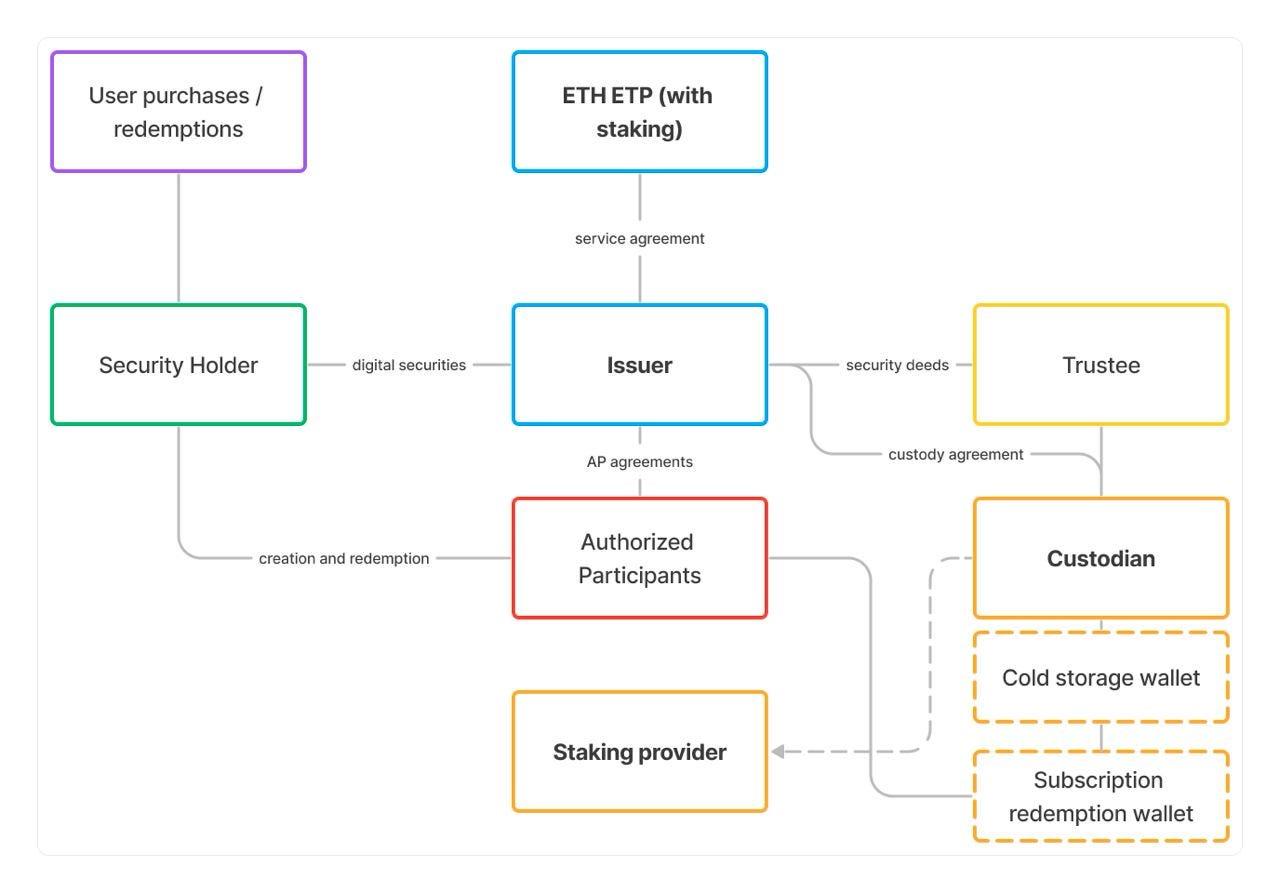

Pour entrer rapidement sur le marché, les émetteurs doivent proposer une solution conforme au cadre réglementaire existant et pouvant être approuvée rapidement. Le chemin le plus simple consiste donc à conclure un contrat entre l’émetteur d’ETF et un fournisseur tiers centralisé de staking, incluant éventuellement des protocoles de prêt, moyennant des frais minimes.

C’est exactement la solution adoptée par l’ETF AETH (« 21Shares Ethereum Staking ETF »). 21Shares confie son ETH à Coinbase Custody et prête vraisemblablement ces ETH sous-jacents à Coinbase Cloud, Blockdaemon et Figment.

AETH a déjà attiré 240,77 millions de dollars d’actifs sous gestion, soit environ 121 400 ETH, tous misés auprès de fournisseurs centralisés. Ces afflux sont totalement indépendants du rendement, car un pourcentage fixe est programmé pour être mis en gage quelle que soit la rentabilité.

On peut raisonnablement supposer que les émetteurs américains adopteront des accords de prêt similaires à celui utilisé par 21Shares pour AETH. Ce flux programmé de capitaux pourrait favoriser davantage encore les fournisseurs centralisés par rapport aux solutions décentralisées, étant donné que de nombreux dépositaires offrent des produits verticalement intégrés (comme Coinbase Prime → Coinbase Cloud) ou disposent de contrats de niveau de service (SLA) préexistants avec des fournisseurs centralisés tels que Figment. Par exemple, ARK collabore avec 21Shares, on peut donc raisonnablement penser qu’elle utilisera les mêmes prestataires que pour le produit AETH.

III. Le staking institutionnel orientera vers des solutions liquides, posant de nouveaux défis à la décentralisation d’Ethereum

Les institutions avisées pourraient choisir des fournisseurs de staking autres que les ETF, offrant une structure de coûts plus avantageuse et une utilité accrue. Des protocoles décentralisés comme Lido sont déjà accessibles en tant qu’actifs pour les clients institutionnels via divers services de garde, QC et environnements réglementés. En tant que protocoles décentralisés, ils offrent une expérience homogène et une sécurité de niveau institutionnel, tout en étant ouverts à tous les participants souhaitant miser une quantité quelconque d’ETH.

Par ailleurs, certains nouveaux projets ciblent spécifiquement les besoins institutionnels. Des entreprises comme Liquid Collective, par exemple, développent une « solution de staking liquide conçue pour répondre aux exigences réglementaires institutionnelles ». Les institutions peuvent y frapper le jeton lsETH, misé par l’un des trois fournisseurs centralisés (Coinbase, Figment et Staked), qui gèrent également le projet. Deux idées principales motivent cette approche :

-

Le staking liquide est un meilleur produit que le staking classique : vous conservez les propriétés monétaires de votre ETH ainsi qu’une grande partie des récompenses.

-

Les institutions doivent réaliser leur staking via des fournisseurs conformes aux obligations KYC/AML, faute de quoi elles pourraient encourir des responsabilités civiles ou pénales.

La première idée est assez évidente.

Les jetons de staking liquide (LST) peuvent servir de garantie dans tout DeFi, constituer des actifs de base dans des pools de liquidité, et éviter les délais de retrait liés aux files d’attente.

De plus, les produits institutionnels comme les ETF bénéficient de la liquidité afin de gérer efficacement les rachats de fonds en moins d’une journée. Pour les fonds non liquides, cela se fait généralement en conservant une partie de l’ETH hors staking dans la garde. Cela comporte des risques : un afflux massif de demandes de retrait pourrait entraîner une sorte de ruée bancaire, pendant que le reste de l’ETH est désengagé, réduisant aussi les taux de récompense durant le fonctionnement normal.

Posséder un jeton de staking liquide permettrait une gestion plus fluide des rachats et augmenterait la proportion d’ETH pouvant être mis en gage à tout moment. Pour que cela devienne une réalité, il est clair que le jeton de staking liquide doit être lui-même liquide. Offrir simplement un jeton ne suffit pas s’il n’existe pas une liquidité suffisante. Actuellement, le seul LST ayant une liquidité substantielle, à la fois on-chain et off-chain, utilisable par les institutions, est le stETH de Lido.

La deuxième idée est moins claire. Les institutions réglementées ont généralement une série d’obligations visant à réduire les risques de blanchiment d’argent ou de financement criminel. À cette fin, les obligations KYC/AML permettent de maintenir une traçabilité vérifiable des flux financiers entre institutions et leurs clients. De plus, certaines exigences supplémentaires peuvent exister pour les « dépositaires qualifiés ». Toutefois, ces derniers et les institutions en général devraient pouvoir remplir leurs obligations KYC/AML sans compromettre leur choix d’actifs, qu’il s’agisse de jetons LST ou de fournisseurs de staking.

Même si un fournisseur de staking établit clairement une relation contractuelle avec le propriétaire des fonds ou le dépositaire, je ne pense pas que les régulateurs imposent de nouvelles obligations KYC/AML spécifiques au staking d’Ethereum. Je crois que les régulateurs comprendront progressivement que le staking d’Ethereum est une activité computationnelle particulière, qui ne correspond pas aux notions traditionnelles ou financières de « flux de fonds ». Les détenteurs et dépositaires de LST devraient être capables d’appliquer KYC/AML à tous les actifs sous leur contrôle et ainsi remplir leurs obligations de conformité, réduisant ainsi les risques de blanchiment ou de financement criminel.

La concentration du staking au sein d’entités centralisées soulève plusieurs défis urgents pour le développement de la blockchain Ethereum. Globalement, diverses perturbations du fonctionnement de la blockchain deviennent de plus en plus probables à différents niveaux de part de staking :

-

Attaques de réorganisation de blocs

-

Retards de finalisation

-

Choix de fork

-

Contrainte (coercion)

Les deux premiers types d’attaques perturbent le fonctionnement normal de la blockchain. Ethereum dispose déjà de certains mécanismes incitatifs internes pour dissuader les attaquants, comme la dilution progressive de leurs récompenses et de leurs soldes mis en jeu. Toutefois, lorsque la part de marché d’un opérateur de nœud unique atteint 33 % ou plus, même si attaquer devient coûteux, cet acteur pourrait commencer à retarder la finalisation. À des parts plus élevées, comme 50 %, un attaquant pourrait effectivement créer un fork de la blockchain et choisir la version qu’il « approuve ». À 67 % ou plus, la blockchain devient pratiquement une base de données contrôlée entièrement par une seule partie.

Ces attaques ne sont pas purement théoriques ; elles touchent au cœur même de la valeur d’Ethereum en tant que couche de règlement.

Le mécanisme de preuve d’enjeu d’Ethereum permet aux acteurs centralisés d’accumuler, par la force du marché, une part importante — voire dominante — du total des ETH mis en jeu. Par exemple, les entités centralisées sont déjà bien positionnées pour transformer rapidement leurs activités multicanal (y compris leurs relations de garde) en relations de staking, consolidant ainsi leur emprise sur ce secteur. L’une d’entre elles est déjà le plus grand validateur du réseau, avec une part de marché de 16 %, et exploite plusieurs canaux d’acquisition comme cbETH et Coinbase Earn pour les particuliers, et Coinbase Cloud et Coinbase Prime pour les institutions.

Derrière cet afflux de nouveaux capitaux se cache un danger potentiel pour la neutralité d’Ethereum, ou comme décrit par la Fondation Ethereum, une attaque de type « Layer 0 » sur la « couche sociale ». Même avec de bonnes intentions, l’ajout d’une hypothèse selon laquelle seuls les fournisseurs de staking « conformes KYC/AML » seraient « autorisés », même si cette conformité est illusoire et sans fondement juridique ou technique, ne ferait qu’accélérer l’adoption du staking par des acteurs centralisés solidement implantés par la réglementation et la conquête de parts de marché.

L’augmentation de la part de marché des entités centralisées représente un risque pour la couche de staking d’Ethereum. Elles ont fondamentalement un ensemble d’obligations différent de celui des protocoles décentralisés. Les protocoles décentralisés existent comme des couches d’incitations intelligentes, coordonnant les actions entre de nombreux participants.

Par exemple, le rETH de Rocket Pool compte près de 20 000 détenteurs, 9 000 détenteurs de RPL et plus de 2 200 adresses de dépôt de mise en gage, représentant des opérateurs de nœuds distincts. Ou encore, la couche de contrat intelligent de Lido coordonne 39 opérateurs de nœuds répartis mondialement, près de 300 000 détenteurs de stETH et environ 41 000 détenteurs de LDO.

En revanche, les entreprises ont d’abord une obligation fiduciaire envers leurs actionnaires et doivent rendre des comptes aux autorités locales et aux régulateurs. Bien que la décentralisation d’Ethereum puisse avoir un lien avec leurs activités (par exemple, une bourse), elle ne prime pas sur ces deux obligations.

Il existe aussi des risques liés à une réglementation excessive, une forme douce d’attaque « Layer 0 », même si elle est bien intentionnée. Si Ethereum veut devenir la couche de règlement mondiale, elle doit posséder une résistance extrême à la censure et une neutralité crédible. Si elles deviennent trop grandes, ces entités centralisées pourraient entraver l’objectif fondamental d’Ethereum.

IV. L’échelle des flux institutionnels pourrait être très importante

Certains pourraient ignorer l’arrivée ou l’impact des ETF spot Ethereum en raison d’un manque apparent d’intérêt institutionnel. Toutefois, le domaine des matières premières offre des précédents utiles sur l’intérêt suscité par les produits négociés en bourse (ETP) dans de nouvelles classes d’actifs. En tant qu’instruments financiers, les ETF et ETP se sont révélés très efficaces pour offrir un accès standardisé et démocratisé aux investisseurs institutionnels et particuliers. Lorsque ces outils pénètrent des canaux de distribution utilisés par les allocations institutionnelles, les fonds de pension ou les cotisations sociales, les capitaux affluent massivement vers l’actif sous-jacent.

Les avantages des ETF spot BTC s’appliquent également aux ETF spot Ethereum. Par exemple, environ 80 % de la richesse américaine est gérée par des conseillers financiers et des institutions, qui peuvent participer tout en bénéficiant d’une reconnaissance générale des régulateurs et du gouvernement. On peut s’attendre à ce que cette légitimité accrue stimule la demande d’Ethereum au-delà des seuls ETF. Nous voyons déjà des signes d’intérêt institutionnel : des intermédiaires comme Bitwise signalent que les allocations potentielles passent de 1 % à 5 %. Brian Armstrong a indiqué lors du rapport trimestriel de Coinbase que le nombre d’utilisateurs institutionnels avait doublé, dépassant désormais les 100.

Il est difficile de spéculer précisément sur le montant net des afflux institutionnels. Toutefois, le GLD ETF sur l’or a attiré 3,1 milliards de dollars de flux nets dès sa première année. Acheter de l’or avant l’existence des ETF était bien plus difficile que d’acheter du BTC/ETH : transport physique, stockage, vérification de la pureté, et frais élevés auprès des courtiers. L’ETF sur l’or a amélioré les caractéristiques fondamentales de l’actif et démocratisé son accès via de grands fonds, touchant des millions d’investisseurs individuels.

Bitcoin et Ethereum sont des actifs numériques de choix, capables de transférer des milliards de dollars en quelques minutes. Les obstacles d’entrée liés à l’or physique n’existent pas ici. Bien que les ETF n’améliorent pas nécessairement la proposition de valeur fondamentale du Bitcoin ou d’Ethereum — ils pourraient même la menacer —, ils offrent un degré similaire de démocratisation et d’accès aux deux actifs.

En réalité, la grande majorité des gens dans le monde n’auront probablement jamais de cryptomonnaie directe, mais pourraient avoir une exposition financière indirecte via des allocations de retraite, épargne privée ou placements. Les canaux financiers réglementés des pays développés ont déjà une forte pénétration et une grande finesse. Les ETF peuvent aider à démystifier la classe d’actifs, permettant aux investisseurs individuels hésitants d’entrer facilement dans l’écosystème via des cadres familiers (banques ou courtiers).

V. Que signifie tout cela pour la couche de staking d’Ethereum ?

Des afflux massifs, insensibles au rendement et provenant d’institutions, pourraient pousser le volume total d’ETH mis en gage au-delà des niveaux suggérés par les principes économiques ou les objectifs probabilistes basés sur les variables endogènes de la cryptographie. La majeure partie de ces afflux s’accumuleraient de manière disproportionnée chez les fournisseurs centralisés, à l’intérieur comme à l’extérieur des ETF. Une concentration accrue du staking au sein d’entités centralisées réduirait la résistance à la censure et la neutralité crédible d’Ethereum, sans contre-pouvoir crédible ni efficace.

VI. Lido comme contrepoids efficace

Le débat public actuel porte largement sur Lido — que ce soit sur sa part excessive de staking et les voies d’attaque potentielles en cas de scénario catastrophe. Voici un aperçu rapide de : i) le contrôle réel exercé par la gouvernance de Lido sur les opérateurs de nœuds, ii) comment la DAO gère les risques de gouvernance, et iii) comment elle envisage d’élargir son panel d’opérateurs de nœuds (NO) et de décentraliser l’ensemble des validateurs.

-

Risque de gouvernance : Proposition GOOSE + double gouvernance de Hasu

-

Élargissement du panel NO : Routeur de staking + module DVT

-

Décentralisation de l’ensemble des validateurs : PoG de Jon Charbonneau + article de Grandjean.

Voir aussi cet excellent article de Mike Neuder, de la Fondation Ethereum, sur les risques réels liés à la domination de Lido : Magnitude and Direction.

Les critiques de Lido reposent largement sur une vision statique du marché du staking. Elles ne tiennent pas compte de l’évolution future de ce marché ni de ses réalités concrètes. Pour évaluer pleinement le marché du staking, il faut considérer la croissance future et les forces du marché :

-

Croissance future : L’adoption institutionnelle pourrait accentuer la concentration au sein des entités centralisées

-

Forces du marché : Le staking liquide présente des caractéristiques de type « winner takes most ».

La majeure partie de cet article décrit la croissance future, un aspect souvent ignoré mais crucial. La dynamique « winner takes most » a été longuement discutée dans le domaine numérique public, mais souvent sans tenir compte du contexte de croissance future. Les incitations rationnelles du marché, y compris celles visant à préserver la décentralisation du réseau Ethereum, pourraient ne pas suffire à empêcher les institutions de choisir le chemin le plus facile pour introduire de nouveaux capitaux sur Ethereum.

Le seul contrepoids efficace consiste à augmenter la part de marché des protocoles de staking liquide décentralisés, au détriment des parts détenues par les acteurs centralisés. Bien que plusieurs protocoles décentralisés puissent acquérir une part suffisante pour former un soutien effectif, Lido est actuellement le seul choix viable capable de maintenir la robustesse et la décentralisation de la couche de staking d’Ethereum :

-

Il a objectivement réussi à attirer de nouveaux détenteurs d’ETH, puisque les contrats intelligents de Lido ont déjà mobilisé plus de 30 % de tous les ETH mis en gage, et que stETH compte près de 300 000 détenteurs

-

Il a objectivement réussi à limiter la croissance individuelle des opérateurs de nœuds : tous utilisent Lido comme canal efficace pour attirer de nouveaux ETH en staking, mais aucun ne peut augmenter sa part individuelle au sein de Lido au-delà des autres opérateurs

-

Sa gouvernance est actuellement objectivement minimisée, et ce degré sera encore réduit grâce à des initiatives telles que la double gouvernance.

Bien que la couche de base d’Ethereum soit conçue comme étant « sans gouvernance » ou dotée d’une gouvernance très limitée en matière de choix de fork, une ou plusieurs couches intermédiaires constituées de protocoles décentralisés peuvent combler des lacunes essentielles que la couche Ethereum ne peut pas combler. Comme le décrit Jon Charbonneau :

« En particulier, la gouvernance d’un LST peut gérer les incitations subjectives supplémentaires nécessaires aux opérateurs décentralisés (par exemple, différents modules pourraient bénéficier de taux différents). Une économie de marché libre ne conduira pas à long terme à des validateurs indépendants ou à une distribution uniforme du staking. Le protocole Ethereum repose largement sur l’idée qu’il doit être objectif et non partisan chaque fois que possible. Toutefois, pour parvenir à un panel d’opérateurs décentralisés, une gestion et des incitations subjectives seront nécessaires. »

Bien que la gouvernance minimisée soit généralement souhaitable, un LST aura toujours besoin d’une certaine forme minimale de gouvernance. Certains processus sont nécessaires pour aligner la demande de staking avec l’offre de validation. La gouvernance du LST devra toujours gérer des fonctions objectives de gestion du panel d’opérateurs (par exemple, objectif de distribution du staking, poids des différents modules, cibles géographiques, etc.). Ces ajustements pourraient être rares, mais cette fixation d’objectifs de haut niveau est cruciale pour surveiller et maintenir la décentralisation du panel d’opérateurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News