Analyse approfondie du secteur mondial du prêt DeFi en 2023 : une nouvelle opportunité pour le développement de la technologie financière

TechFlow SélectionTechFlow Sélection

Analyse approfondie du secteur mondial du prêt DeFi en 2023 : une nouvelle opportunité pour le développement de la technologie financière

Ce rapport vise à explorer en profondeur les tendances de développement, les défis clés et les perspectives d'avenir du secteur du prêt Web3.

Rédaction : Go2Mars, HKUST Crypto-Fintech Lab

Cher lecteur,

C’est un grand honneur pour moi de vous présenter ce rapport d’analyse approfondie sur le secteur mondial du prêt décentralisé en 2023. En tant que directeur du Laboratoire de Finances Numériques de l’Université des Sciences et Technologies de Hong Kong (HKUST Crypto-Fintech Lab), je m'efforce continuellement de promouvoir le développement des technologies financières cryptographiques et d'explorer les possibilités d'innovation dans ce domaine. Ce rapport est précisément le fruit de la collaboration entre notre équipe et Go2Mars Capital, combinant recherche académique et réalité du terrain, pour partager ensemble nos idées et résultats.

Au cours des dernières années, l’émergence des technologies Web3 a provoqué une transformation majeure dans le secteur financier. Le Web3, centré sur la décentralisation, la sécurité, la transparence et la programmabilité, ouvre des opportunités et des défis sans précédent dans le domaine du prêt. Grâce aux technologies telles que la blockchain, les contrats intelligents et les cryptomonnaies, les marchés financiers tentent progressivement de passer d’un modèle centralisé traditionnel à un modèle décentralisé.

Ce rapport vise à explorer en profondeur les tendances de développement, les principaux défis et les perspectives futures du secteur des prêts Web3. Les chercheurs de Go2Mars Capital et notre équipe du laboratoire ont mené des recherches et analyses approfondies sur ce domaine, tout en tenant des discussions poussées avec des experts et professionnels du secteur. Nous proposons une vue d’ensemble complète sur des questions clés telles que les protocoles de prêt Web3, les marchés de prêt décentralisés, la mise en gage d’actifs et la gestion des risques. De plus, ce rapport présente également certains cas récents d’innovation dans le prêt, dont Prestare Finance, un projet issu de notre laboratoire, qui explore comment les technologies Web3 peuvent stimuler l’innovation et le développement des marchés financiers. Nous étudierons les protocoles de prêt basés sur la blockchain, les plateformes de prêt décentralisées et les produits dérivés liés au prêt, ainsi que leur impact potentiel sur les systèmes financiers traditionnels.

Nous espérons que ce rapport permettra aux lecteurs de mieux comprendre le paysage global du prêt Web3, et offrira une référence précieuse aux professionnels du secteur, aux chercheurs universitaires et aux décideurs politiques. Nous croyons fermement qu’avec le développement des technologies Web3, les marchés de prêt deviendront plus ouverts, efficaces et inclusifs, contribuant ainsi au développement durable du système financier mondial.

Enfin, je tiens à remercier sincèrement tous les membres de notre équipe de laboratoire et nos partenaires de Go2Mars Capital pour leur travail acharné et leur soutien continu, ainsi que tous les lecteurs pour leur attention et leurs encouragements. J’espère que ce livre blanc saura vous inspirer et vous guider.

Que nos efforts communs favorisent un meilleur avenir pour le monde financier et ouvrent la voie à la finance technologique !

À bientôt !

Kani CHEN

HKUST, Département de Mathématiques (Directeur).

Fellow de l’Institut de Statistique Mathématique.

Directeur du HKUST Crypto-Fintech Lab.

Avant-propos

Le prêt est le point de départ de tout dans les marchés financiers, c’est l’essence même.

Qu’il s’agisse de « La Richesse des Nations » ou des manuels d’économie de Mankiw, nous pouvons facilement comprendre que le cœur de l’activité financière repose sur la confiance entre les individus. Cette confiance permet aux gens de se prêter mutuellement des fonds ou des actifs, optimisant ainsi l'allocation des ressources.

Le prêt est une activité de crédit par laquelle un prêteur (banque ou autre institution financière) accorde à un emprunteur (entreprise, particulier ou autre organisation) une somme d’argent selon un taux d’intérêt et certaines conditions, afin de répondre à ses besoins de production ou de consommation. Dans cette activité, l’emprunteur peut amplifier son capital pour augmenter ses gains : c’est l’effet de levier. Cependant, cet effet de levier amplifie aussi les risques : si l’emprunteur ne peut pas rembourser à temps, il subit des pertes, voire fait faillite. Pour éviter ou transférer ces risques, les hommes ont inventé divers produits financiers dérivés tels que les contrats à terme, les options ou les swaps, utilisés pour couvrir ou spéculer sur la volatilité des marchés. Sans exagération, toute la finance et ses produits dérivés reposent sur cette base fondamentale qu’est le « prêt ».

En raison des limites du système financier centralisé, les gens se sont tournés vers la blockchain, espérant réaliser des services financiers plus efficaces, plus justes et plus sûrs grâce à la décentralisation. Le prêt décentralisé constitue l’une des applications les plus importantes dans ce contexte. Il utilise des contrats intelligents pour assurer l’appariement entre prêteurs et emprunteurs, verrouiller les actifs, calculer les intérêts et exécuter le remboursement, sans dépendre d’une tierce partie.

À ce jour, le prêt DeFi sur chaîne est devenu l’un des segments les plus importants du marché blockchain, avec une valeur totale bloquée (TVL) atteignant 14,79 milliards de dollars. Toutefois, l’innovation dans les protocoles DeFi reste insuffisante, et l'intérêt du marché commence à se déplacer. Comment innover à partir des modèles existants et intégrer les dernières technologies devient un défi crucial pour les innovateurs.

Le secteur du prêt DeFi a besoin d’un nouveau récit.

Partie 1 : Décryptage du prêt DeFi — Comment la décentralisation transforme le prêt financier

Transformation distribuée du fondement financier : du système financier traditionnel au « finance décentralisée »

« Le prêt favorise la circulation et l’accumulation du capital. Les capitalistes peuvent prêter leur capital inactif à ceux qui ont besoin de financement, stimulant ainsi le développement économique et l’accumulation du capital. »

— Adam Smith, « La Richesse des Nations »

Une fonction centrale du secteur financier consiste à orienter l'épargne vers des opportunités d'investissement productives. Traditionnellement, les épargnants ignorant les risques placent leur argent dans des banques pour percevoir des intérêts ; les banques prêtent ensuite ces fonds à des emprunteurs, entreprises ou ménages. L'essentiel est que les banques, en tant que prêteurs, examinent les emprunteurs afin d’évaluer leur solvabilité, garantissant ainsi que le capital rare soit alloué aux meilleurs usages.

Dans ce processus de sélection, les banques combinent informations objectives (comme le score de crédit, revenus ou niveau d’études) et informations subjectives, souvent obtenues par des relations étroites avec l'emprunteur. Sous cet angle, l’histoire des intermédiaires financiers est celle d’une amélioration continue du traitement de l’information. Pour les emprunteurs difficiles à évaluer, les prêteurs exigent souvent une garantie afin d’atténuer l’asymétrie d’information et d’aligner les incitations. Par exemple, un entrepreneur demandant un prêt doit fréquemment engager la valeur nette de sa maison. En cas de défaut, le prêteur peut saisir la garantie et la vendre pour récupérer ses pertes.

Depuis des siècles, la garantie joue un rôle universel dans les prêts, comme les prêts hypothécaires sur immobilier déjà présents dans la Rome antique. Avec le temps, les supports et formes du marché ont changé. Les plateformes de prêt DeFi rassemblent maintenant épargnants et emprunteurs potentiels, sans intermédiaire central comme une banque. Plus précisément, les activités de prêt ont lieu sur des plateformes — ou plutôt sur une série de contrats intelligents suivant des règles préétablies. D’un côté, des déposants individuels (appelés aussi prêteurs) placent leurs actifs cryptographiques dans des pools de liquidité, percevant un taux d’intérêt. De l’autre côté, les emprunteurs obtiennent des actifs cryptographiques en payant un taux d’intérêt. Ces deux taux varient selon la demande et la nature des actifs, influencés par la taille du pool de liquidité (représentant l’offre). La plateforme perçoit généralement des frais auprès des emprunteurs. Étant entièrement automatisé, le prêt est quasi instantané, avec des coûts très faibles.

Une différence clé entre le prêt traditionnel et le prêt DeFi réside dans l’incapacité de ce dernier à évaluer les emprunteurs. Les identités des prêteurs et emprunteurs sont masquées par des signatures numériques. Ainsi, les prêteurs ne peuvent pas accéder à des données comme le score de crédit ou les relevés de revenus. Par conséquent, les plateformes DeFi s’appuient sur des garanties pour aligner les incitations. Seuls les actifs enregistrés sur la blockchain peuvent être empruntés ou mis en gage, rendant le système largement autoreferentiel.

Les prêts DeFi typiques sont accordés en stablecoins, tandis que les garanties sont constituées d’actifs cryptographiques risqués non garantis. Les contrats intelligents attribuent à chaque type de garantie un taux de découpage ou de marge, déterminant le montant minimum de garantie requis pour un prêt donné. En raison de la forte volatilité des cryptomonnaies, les prêts sont fortement sur-gagés — la valeur de la garantie dépasse souvent largement le montant du prêt. Sur les principales plateformes, les taux de garantie minimaux varient généralement entre 120 % et 150 %, selon les attentes de hausse ou de volatilité des prix.

-

Phase exploratoire (2017-2018) : phase initiale de l’écosystème DeFi. À cette période, plusieurs protocoles financiers décentralisés basés sur Ethereum ont vu le jour, offrant des services variés de prêt d’actifs cryptographiques. MakerDAO, premier protocole d’émission de stablecoin, permet aux utilisateurs de générer le stablecoin DAI en engageant des actifs cryptographiques. Compound, pionnier du marché des intérêts, permet aux utilisateurs de déposer ou d’emprunter des actifs cryptographiques, avec un taux ajusté dynamiquement selon l’offre et la demande. Dharma, premier protocole d’émission d’obligations, permet de créer, acheter ou vendre des obligations à taux fixe basées sur des actifs cryptographiques. Ces protocoles ont jeté les bases de l’écosystème DeFi et inspiré les innovations ultérieures.

-

Phase explosive (2019-2020) : croissance rapide de l’écosystème DeFi. Le marché du prêt sur chaîne affiche alors une grande diversité et innovation. De nouveaux projets DeFi rejoignent la compétition, tandis que de nombreux protocoles optimisent leurs mécanismes pour répondre aux besoins variés des utilisateurs et aux conditions du marché. Ces protocoles concernent divers actifs : stablecoins, jetons natifs, actifs synthétiques, NFT ; adoptent différents modes de gestion des risques : taux de garantie, pénalités de liquidation, pools d’assurance, scores de crédit ; conçoivent divers modèles de taux d’intérêt : taux fixes, variables, algorithmiques, dérivés ; mettent en œuvre différentes mécanismes de gouvernance : centralisés, décentralisés, communautaires, incitations par jetons. Ces protocoles atteignent un haut niveau d’interopérabilité et d’effet synergique, offrant via des contrats intelligents et stratégies composites des services financiers riches et flexibles. Parmi les protocoles émergents ou développés à cette époque figurent Aave, dYdX, Euler, Fraxlend, chacun ayant ses avantages spécifiques mais aussi ses propres défis et risques.

-

Phase d’extension (depuis 2021) : le segment du prêt sur chaîne fait face à de nouveaux défis et opportunités. D’un côté, en raison de la congestion du réseau Ethereum et de la hausse des frais de transaction, les protocoles de prêt cherchent des solutions multichaînes ou inter-chaînes pour améliorer l’efficacité et réduire les coûts. Certains protocoles se déployent sur d’autres blockchains ou utilisent des ponts inter-chaînes pour assurer l’interopérabilité des actifs et des données, comme le protocole de prêt omnichaîne Radiant. De l’autre côté, face à la demande croissante des actifs réels (RWA) et de la finance traditionnelle, les protocoles explorent la possibilité de tokeniser des actifs physiques, élargissant ainsi l’échelle et l’influence du marché du prêt. Certains protocoles testent déjà la tokenisation d’actifs comme l’immobilier, les véhicules ou les billets, fournissant des services de prêt associés, représentés par Tinlake, Centrifuge ou Credix Finance.

Éléments fondamentaux du prêt décentralisé

Qu’il s’agisse du prêt décentralisé basé sur la blockchain ou du prêt traditionnel basé sur les institutions financières, les composantes fondamentales présentent des similitudes. Quel que soit le mode, on retrouve toujours emprunteur, prêteur, taux d’intérêt, durée, garantie, etc. Ces éléments constituent la logique et les règles de base du prêt, déterminant ses risques et rendements. Dans le prêt décentralisé, les paramètres sont décidés par DAO, ajoutant ainsi un module de gouvernance au modèle financier. Plus précisément, on distingue les éléments suivants :

-

Emprunteur : personne ou entité qui a besoin d’emprunter des fonds, généralement pour investir, consommer ou faire face à une urgence. L’emprunteur soumet une demande de prêt à un prêteur ou à une plateforme, fournissant des informations nécessaires comme le montant, la durée, le taux d’intérêt, la garantie. Après obtention du prêt, il rembourse capital et intérêts selon les modalités convenues.

-

Prêteur : personne ou entité disposant de fonds inactifs et souhaitant en tirer un revenu. Le prêteur fournit ses fonds à l’emprunteur ou à la plateforme, acceptant les conditions comme le montant, la durée, le taux, le risque. Après avoir prêté, il récupère capital et intérêts selon les termes convenus.

-

Plateforme : entité jouant un rôle d’intermédiaire ou de coordination. Elle peut être une institution centralisée (banque, coopérative de crédit, plateforme P2P) ou un système décentralisé (blockchain, contrat intelligent, plateforme DeFi). Son rôle principal est de fournir un marché fiable et efficace pour apparier prêteurs et emprunteurs, facilitant la circulation des fonds. Elle perçoit généralement des frais ou un profit en échange de ses services.

-

Gouvernance : dans les protocoles décentralisés, les taux d’intérêt, la nature des garanties, le LTV, etc., sont votés par les détenteurs de jetons de gouvernance. Les gouvernants participent donc activement aux décisions du protocole. Ils doivent généralement détenir ou verrouiller un certain nombre de jetons de gouvernance pour obtenir le droit de vote et des récompenses. Ils peuvent proposer ou approuver des propositions influençant la direction et les paramètres du protocole.

Découpage et analyse du processus de prêt

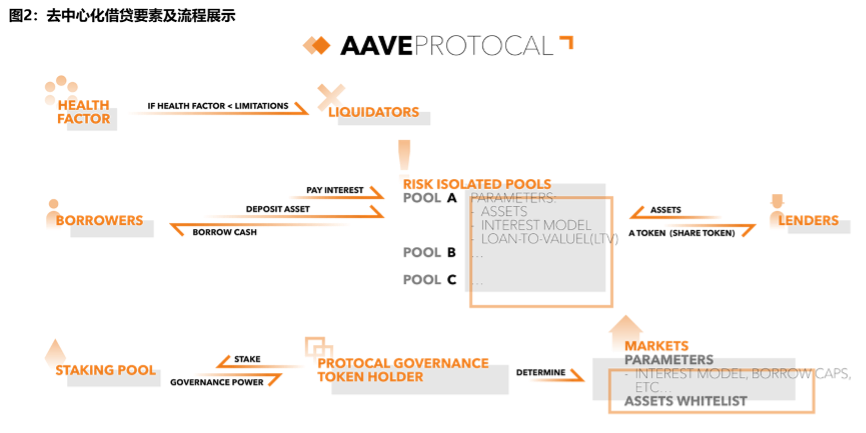

Le processus de prêt décentralisé suit des étapes similaires à celles du prêt centralisé : initiation et traitement de la demande, fourniture et gestion de la garantie, remboursement du prêt et liquidation. Nous décrivons ci-dessous ce processus. La particularité du prêt décentralisé est qu’il n’exige pas de confiance en un tiers, mais exécute automatiquement le contrat via des contrats intelligents. Le processus est le suivant (voir Figure 2) :

Sur les plateformes décentralisées, différents pools de garantie correspondent à des actifs de niveaux de risque différents, avec des taux d’intérêt, de gage et de liquidation distincts. L’emprunteur choisit d’abord un pool adapté à son actif en garantie, puis dépose celui-ci dans le contrat du pool. Il reçoit alors l’actif prêté. Comme les identités sur chaîne ne permettent pas d’évaluer la solvabilité, le prêt décentralisé impose généralement un gage supérieur à 100 % de la valeur du prêt.

Après sélection du pool, l’emprunteur indique le type et la quantité d’actif à emprunter. La plateforme affiche alors, selon la situation du marché et les paramètres du pool, les informations pertinentes : durée, taux d’intérêt, taux de gage. Généralement, la plateforme propose plusieurs cryptomonnaies comme garantie (BTC, ETH, stablecoins, etc.), chacune avec des niveaux de risque et des paramètres différents. L’emprunteur choisit en fonction de sa tolérance au risque et de son rendement attendu.

Une fois les conditions fixées, l’emprunteur lance sa demande. La plateforme vérifie son identité, adresse et conformité de la garantie. Si tout est valide, elle transfère la garantie au contrat intelligent et verse l’actif emprunté à l’emprunteur. Elle enregistre les détails (montant, durée, taux, taux de gage) et génère un numéro unique de prêt dans le contrat.

La plateforme apparie ensuite la demande avec des prêteurs adéquats depuis le pool, transférant les actifs à l’emprunteur. Les prêteurs peuvent être individuels, institutionnels ou regroupés en pools. Ils perçoivent des intérêts et des récompenses en jetons.

Les prêteurs peuvent ajuster librement leurs apports pour modifier leur exposition. La plateforme ajuste dynamiquement les taux d’intérêt selon l’offre et la demande, équilibrant les intérêts des deux parties. Pendant la durée du prêt, l’emprunteur peut rembourser partiellement ou intégralement, récupérant alors une partie proportionnelle de sa garantie. S’il rembourse intégralement à temps, la plateforme clôture le prêt et supprime les données associées.

La plateforme surveille en continu la valeur de la garantie et calcule le taux de gage, le seuil de liquidation et l’indice de santé pour chaque prêt. Le taux de gage est le ratio entre la valeur de la garantie et le montant du prêt. Le seuil de liquidation est le taux minimal déclenchant la liquidation. L’indice de santé est le rapport entre le taux de gage et le seuil de liquidation, reflétant la capacité de remboursement et le niveau de risque. La plateforme informe régulièrement l’emprunteur et l’avertit des risques.

Si l’emprunteur ne rembourse pas à temps ou si son taux de gage descend sous le seuil de liquidation (ex. 150 %), la plateforme déclenche automatiquement la liquidation : la garantie est vendue à un rabais à un liquidateur pour rembourser la dette, moyennant une pénalité.

Le liquidateur peut être la plateforme ou un tiers, qui réalise un profit en achetant la garantie. Après liquidation, si la garantie excède la dette, le surplus est restitué à l’emprunteur ; sinon, la position est soldée à zéro et la plateforme assume la perte.

Jeu d’intérêts dans le prêt

Pour un protocole de prêt, les revenus proviennent de trois sources : les intérêts payés par les emprunteurs, la liquidation des garanties et les frais de service. Ces revenus sont redistribués au protocole lui-même, aux fournisseurs de liquidité (LP) et au soutien du marché secondaire. Cette redistribution constitue un jeu d’optimisation.

Initialement, pour maximiser la TVL, les projets peuvent céder une part de leurs revenus. Cela signifie qu’ils prennent des mesures pour attirer les LP et les emprunteurs : par exemple, offrir des taux élevés pour inciter les LP à alimenter les pools, ou subventionner les emprunts pour réduire les coûts. Par la suite, l’accent est mis sur la stabilité du prix du jeton. Pour cela, les projets peuvent intervenir sur le marché secondaire pour soutenir le prix de leur jeton, par des achats ou ventes. Ils ajustent aussi les taux et subventions pour équilibrer offre et demande.

En résumé, le protocole doit constamment équilibrer les intérêts de toutes les parties : attirer suffisamment de LP pour assurer la liquidité, offrir des taux compétitifs et des conditions pratiques aux emprunteurs, maintenir le prix du jeton via le marché secondaire, et assurer ses opérations grâce aux frais de service. Il doit donc ajuster continuellement la répartition des bénéfices pour atteindre un résultat optimal.

Décryptage des modèles de prêt DeFi : comment les systèmes décentralisés influencent les mécanismes de prêt

Mécanisme de prêt DeFi 1 : prêt pair-à-pair vs pair-à-pool

Selon la méthode d’appariement, on distingue deux modèles : le prêt pair-à-pair (P2P) et pair-à-pool. L’appariement désigne la manière dont prêteurs et emprunteurs trouvent un contrepartie et concluent un prêt. Le prêt P2P implique une transaction directe entre emprunteur et prêteur, qui négocient librement les conditions, mais doivent investir du temps et des coûts pour trouver une bonne contrepartie. Le prêt pair-à-pool passe par un pool de liquidité commun : les participants n’ont pas besoin de connaître l’autre partie, ils suivent simplement les règles du pool, ce qui améliore l’efficacité et la liquidité, mais expose à certains risques.

Le modèle pair-à-pool domine aujourd’hui : AAVE, Compound, etc. Ici, les fournisseurs de liquidité (LP) regroupent leurs actifs dans des pools spécifiques. L’emprunteur engage un actif et emprunte depuis le pool cible. Les intérêts payés par l’emprunteur alimentent le pool, puis sont répartis proportionnellement à tous les LP du pool, sans distinction — d’où le nom « pair-à-pool ».

Ce modèle présente plusieurs avantages. Premièrement, il répartit efficacement les risques : la perte en cas de défaut est supportée par l’ensemble des fournisseurs de liquidité, réduisant ainsi l’exposition individuelle. Deuxièmement, il assure une bonne liquidité : les prêteurs peuvent puiser directement dans le pool pour obtenir rapidement les fonds nécessaires.

Cependant, il comporte aussi des inconvénients. Premièrement, le rendement par LP est dilué : comme les intérêts sont partagés entre tous, chaque participant reçoit moins. Deuxièmement, l’utilisation des fonds est faible : une grande partie des actifs reste inutilisée, réduisant l’efficacité.

Le modèle P2P sur chaîne a été initié par ETHLend, visant une efficacité de 100 % via un carnet d’ordres. Avec ce modèle, emprunteurs et prêteurs négocient directement taux et prix. Des protocoles comme Morpho relèvent de cette catégorie. Le principal avantage est que l’emprunteur bénéficie de tous les intérêts générés, avec une utilisation optimale des fonds.

Mais le prêt P2P a aussi des inconvénients. Premièrement, les transactions sur chaîne sont coûteuses : chaque étape (prix, ordre) doit être enregistrée, entraînant des frais élevés en gaz, peu pratiques pour les utilisateurs. Deuxièmement, l’emprunteur supporte seul tous les risques : la baisse du prix de la garantie ou un défaut entraînent une perte totale.

Mécanisme de prêt DeFi 2 : prêt sur-gagé vs prêt sous-gagé

Selon le niveau de garantie, on distingue deux modèles. Le prêt sur-gagé exige une garantie dont la valeur dépasse celle du prêt, afin que le prêteur puisse vendre la garantie en cas de volatilité ou de défaut. Ce modèle convient aux emprunteurs à faible solvabilité ou à risque élevé, qui paient un coût supplémentaire pour accéder aux fonds.

Le prêt sous-gagé, en revanche, permet d’emprunter un montant supérieur à la valeur de la garantie, exploitant ainsi la hausse potentielle des prix pour un rendement accru. Ce modèle convient aux emprunteurs à haute solvabilité ou faible risque, qui amplifient leurs gains avec peu de capital. Mais il comporte un risque accru : en cas de baisse de marché ou de défaut, le prêteur pourrait ne pas recouvrer intégralement sa créance.

-

Le prêt sur-gagé exige que la valeur de la garantie dépasse celle du prêt. Par exemple, pour emprunter 6 400 $ de DAI sur AAVE, l’utilisateur doit déposer au moins 10 000 $ d’actifs. Compte tenu de la forte volatilité des actifs DeFi, les protocoles définissent un seuil de liquidation. Si le LTV (ratio prêt/garantie) dépasse ce seuil, un liquidateur externe intervient pour ramener le ratio à un niveau sûr, encouragé par des récompenses. Cependant, ce modèle conduit à une faible efficacité d’utilisation des capitaux. Comme la plupart des actifs sont liquides, cette inefficacité limite l’usage des outils financiers.

-

Le prêt sous-gagé : dans la finance traditionnelle, le crédit est un outil essentiel. Il permet d’avancer des dépenses, stimulant l’activité économique. Mais en raison de l’anonymat et de la résistance à la censure sur blockchain, impossible de poursuivre un mauvais payeur. Les protocoles DeFi ignorent donc les antécédents de crédit des adresses. Pour assurer la sécurité, ils privilégient le prêt sur-gagé. Toutefois, certains protocoles expérimentent des modèles hybrides (on-chain/off-chain) pour offrir un prêt sous-gagé à des utilisateurs whitelists. Une solution consiste à introduire un KYC : les détenteurs de jetons ou le protocole examinent le profil, les fonds de l’emprunteur. Après validation, un contrat de prêt est établi (montant, durée, taux, taux de gage), puis validé par proposition ou vote. Maple, TrueFi, etc., cibl

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News