美联储如期加息25个基点,暗示加息周期接近尾声

TechFlow Selected 深潮精选

美联储如期加息25个基点,暗示加息周期接近尾声

决议声明删除了“持续加息适宜”,改为“一些额外的政策紧缩可能是适当的”,被解读为鸽派论调。“点阵图”仍维持今年底利率预期在5.1%不变,或只能再温和加息一次。声明称美国银行业健康、有韧性。

出品:华尔街见闻

撰文:杜玉石

3月22日周三,美联储如期加息25个基点,令基准的联邦基金利率升至4.75%-5%目标区间,为2007年9月、即金融危机爆发前夕以来的最高水平。

这是美联储自去年3月以来连续第九次加息,也是连续第二次幅度放慢至25个基点。决议发布后,市场继续预计美国加息周期接近尾声,今年底之前或开启降息至4.19%,以应对经济放缓。

声明措辞大变更:新增对银行业危机的影响预警,增添了未来暂停加息的灵活性

决议声明删除了俄乌冲突“正在造成巨大的人员和经济困难,并加剧了全球不确定性”的语句,称消费者支出和生产“温和增长”,就业增长“在最近几个月回升并以强劲速度运行”,失业率保持低位,通胀保持高企。对通胀的描述删除了“通胀有所缓和”的措辞。

有分析认为,这份声明暗示美联储加息周期接近尾声,因为其删除了过去八次声明里的“FOMC委员预计持续加息适宜”(ongoing increases will be appropriate),改为“预计一些额外的政策紧缩可能是适当的”(some additional policy firming may be appropriate),添加了暂停加息的灵活性。

声明还新增了对近期银行业危机的解读,除了新增表示“委员会将密切关注未来发布的信息并评估其对货币政策的影响”,还重申“若有需要,准备好适当调整政策立场”:

“美国银行体系健全且富有弹性,最近的事态发展可能导致家庭和企业的信贷条件收紧,并对经济活动、就业招聘和通胀造成压力。这些影响的程度是不确定的。委员会仍高度关注通胀风险。”

值得注意的是,本次加息25个基点的决议获得票委一致支持,此前有传闻称,新上任的芝加哥联储主席Austan Goolsbee可能要求美联储按兵不动,但这一幕并没有出现。

同时,声明显示美联储对抗击通胀的态度未改。除了描述“通胀保持高企”之外,美联储仍“坚定地致力于恢复2%的通胀目标”,且将由获得“足够限制经济增长的货币政策立场”来实现。

此外,美联储本次还上调储备金余额利率25个基点,至4.90%,上调贴现利率至5%,均符合预期;将继续按同样的速度缩表,即最多每月600亿美元的美债本金到期不再投资,以及最多350亿美元的按揭贷款支持证券到期后滚落资产负债表。

多方分析指出,本次决议声明显示美联储还将继续加息,但对最近的银行业危机展示谨慎论调,官员们对经济下行风险的担忧增多,整体声明措辞有所软化,均暗示加息周期即将结束。

不过,声明也表明,现在判断银行业压力会在多大程度上减缓经济发展还为时过早。对通胀高企的强调,可能说明美联储现阶段认为物价压力比银行动荡对经济增长的威胁更大。

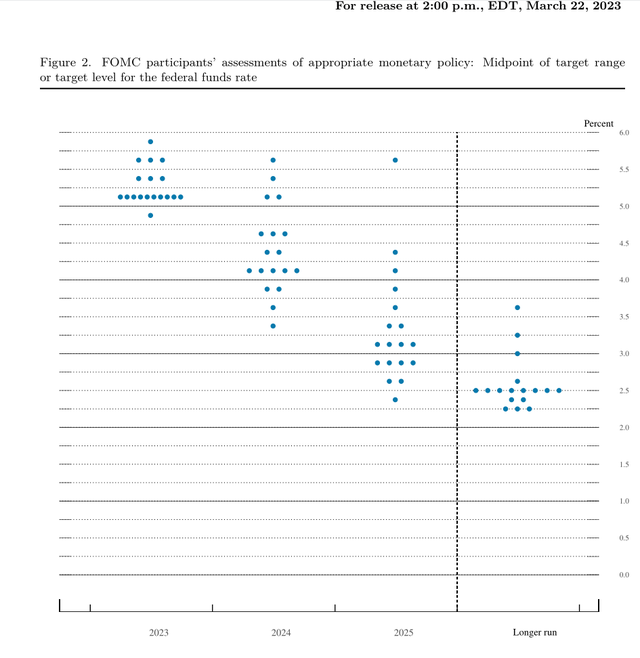

“点阵图”未改对今年底的利率预期为5.1%,暗示仅再有一次加息25个基点的空间

支持“美联储接近加息周期尾声”的论据还体现在反映官员利率意见的“点阵图”中。

官员们的中位数预期依旧是2023年美国峰值利率为5.1%,与去年12月的预期持平;对2024年底的利率预期从4.1%升至4.3%,对2025年底和更长期利率的预期分别维持在3.1%和2.5%不变。

而对今年5.1%的利率预测,说明美联储可能只有空间再加息一次、且加息25个基点了。在18位官员中有10人都支持这一观点,占绝对多数,另有7人认为利率应超过5.1%。

有分析称,相比于对今年的预测,对未来两年的点阵图预期显示出官员们之间存在相当大的分歧。但中位数预期表明2024年利率或下降0.8个百分点,2025年将下降1.2个百分点。

决策发布后,芝加哥商交所CME的FedWatch工具显示,美联储在5月按兵不动的概率从一天前的36%升至53%,再加息25个基点的概率从60%降至47%。利率掉期互换市场显示,交易员预计年底前降息至4.19%。这代表市场对利率的预期比美联储官员的展望更为鸽派。

有评论称,“点阵图”与隔夜互换指数OIS的押注出现巨大落差,说明市场认为美联储将比其自身预期更早进入降息周期,或者说更快结束加息行动,市场认为今年可能会有多达两次降息。

高盛的公共投资业务首席投资官Ashish Shah称,由于未来存在相当大的不确定性,在如此快速变化的环境中,该行选择淡化最新“点阵图”和经济预测的重要性。

美联储下调今明两年GDP预期、进一步上调同期核心通胀预测,失业率预测持稳

在季度更新的经济预测中,美联储下调了今明两年的美国经济增速预期,特别是对明年的预测:

下调美国2023年GDP增长预期至0.4%,去年12月料增0.5%。

下调美国2024年GDP增长预期至1.2%,去年12月料增1.6%。

上调美国2025年GDP增长预期1.9%,去年12月料增1.8%。

维持更长周期的美国GDP增幅预期在1.8%。

美联储还下调了2023年的失业率预期:

下调2023年失业率预期至4.5%,去年12月份料为4.6%;

2024年失业率预期为4.6%,与去年12月份持平;

上调2025年失业率预期至4.6%,去年12月份料为4.5%;

长期失业率预期为4.0%,与去年12月份持平。

同时,美联储进一步上调今年的名义PCE通胀预期,和今明两年的核心通胀预测:

上调2023年PCE通胀预期至3.3%,去年12月份料为3.1%。

2024年PCE通胀预期2.5%,与去年12月份持平。

2025年PCE通胀预期2.1%,与去年12月份持平

维持更长周期的PCE通胀预期在2.0%不变。

上调2023年核心PCE通胀预期至3.6%,去年12月份料为3.5%。

上调2024年核心PCE通胀预期至2.6%,去年12月份料为2.5%。

2025年核心PCE通胀预期2.1%,与12月份持平。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News