微策略不會死於這次下跌:反身性、STRC回錨與“賣股不賣幣”的自救邏輯

TechFlow Selected深潮精選

微策略不會死於這次下跌:反身性、STRC回錨與“賣股不賣幣”的自救邏輯

賣幣求錢只是飲鴆止渴,解決了短期問題,後患無窮。

作者:@bonnazhu, Bonna | U酪乳

這輪 STRC 聯動快速下跌,在我看來可能是最好的金融教學案例。

依舊是長文警告,且帶有強烈個人色彩。

TL;DR

- MSTR 真要死,也依舊會死在反身性上,但不是這次。

- STRC 回面值錨是時間問題,這是浮動利息債券本質。

- 賣幣求錢只是飲鴆止渴,解決了短期問題,後患無窮。

詳細解讀如下:

第一,如何理解這波 BTC 下跌?

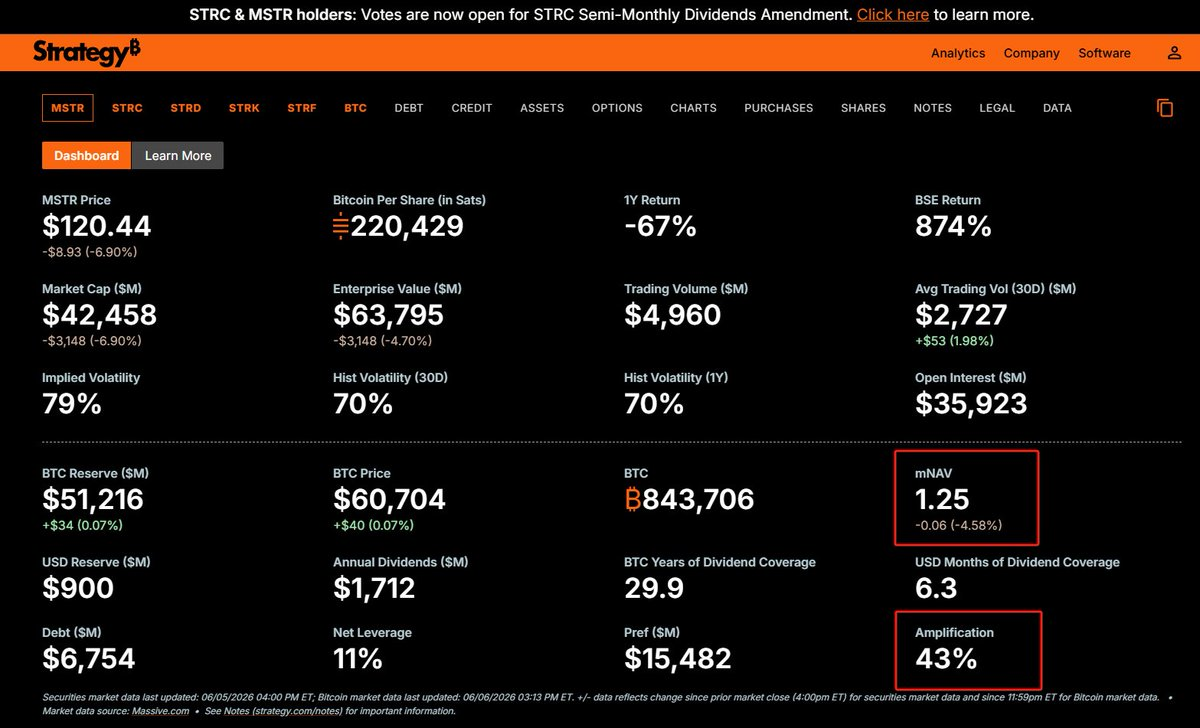

個人傾向於認為,這波 BTC 的快速下跌,是資金面圍繞 MSTR 的一次定向狙擊。起因是 MSTR 用他本就不充裕的現金儲備(市場普遍認為是為優先股股息預留的安全墊)回購了部分可轉債,導致現金儲備對優先股股息的覆蓋率從兩年多驟降到約半年,緊接著又賣了 32 枚 BTC。

市場瞬間嗅到了 "現金流危機" 的味道,快速發起了攻擊,而大IPO 吸血、世界盃分流、通脹抬頭加息預期降溫等本身就壓抑在心的情緒面擔憂,進一步方便了攻擊方在盤面做實這種預期,從而可以快速逼迫信息不對稱的資金投降,或者不敢輕舉妄動介入抄底。

這其實就是傳統金融市場中典型的反身性:

市場價格不是被動反映現實,而是會反過來改變現實。

換句話說:

預期具有傳染性,而這種傳染性能夠改變現實。

當年 Soros 狙擊英鎊也是同一個劇本,英國央行的外匯儲備可能本來是夠的,但市場參與者是信息不對稱的,一旦大家都認為它不夠並集體做空,儲備就真的不夠了。銀行擠兌也是一樣,所有人同時相信它會倒、同時來取錢,會倒閉的預期就有可能成真!

放到 MSTR 的身上,攻擊者的 Playbook 就是:

現金儲備下降 → 市場預期流動性危機,要被迫賣幣 → 恐慌性拋售壓低 BTC → BTC 下跌進一步壓縮 mNAV、惡化資產負債表 → "撐不住了" 的預期被價格越加接近做實,能打的牌減少 → 更多人加入做空 → 預期進一步接近做實

而 BTC 本身無法為 MSTR 創造覆蓋股息支出的可持續現金流,飛輪續轉必須依賴融資的這種軟肋,也是被攻擊者更容易抓到機會的原因。

第二,STRC 跟跌與回面值錨的邏輯

STRC 和 MSTR 普通股之間就是優先和劣後的關係:

普通股作為劣後吸收大部分 BTC 價格波動帶來的風險

STRC 作為優先在大部分情況下可以維持相對穩定

按照 MSTR 目標的整體負債率大概在33-35% 的紀律(目前因為BTC價格下跌至61k,負債率整體提升到43%),理論上只有 BTC 價格跌至 26k 以下,普通股歸零,優先股才會真正意義上受到波及。

那為什麼 STRC 也跟跌呢?

這涉及到債券定價的一些基礎。

STRC 名優先股,但明股實債,且利息浮動,還無到期日

一張債券的價格,本質上是把未來所有現金流(每期利息,根據票面利率計算得到 + 到期本金,等於面值100)按照一個折現率貼現回來的現值之和。這個折現率,就是市場此刻要求的必要報酬率。

而如果票面利率正好等於必要報酬率,那麼折現出來的價格就正好等於面值 100,這個往往發生在債券發行的時候,即投行大多都會參照當時的市場狀況,投資者對報酬率的要求,去定這個票面利率。

但債券的生命週期很長,整個存續週期裡,外部利率環境和發行人信用都可能變,這些都會影響那個對應必要報酬率的折現率(分母)。一旦市場的必要報酬率上升,而票面利息(分子)不變,折現出來的現值就會低於面值,債券出現折價;反過來,必要報酬率下降,債券就溢價。

所以債券的價格從來不是一個靜止的數字,相反,他會反映市場此刻要求多少回報才願意持有它。

價格跌破面值,就是隱含:"市場需要比票面利率更高的利息”。而如果你確實以這個折價買入、並持有到期,那你最終獲得的收益率,確實會高於票面利率,相當於你買一張面值 100 的債券時少付的那部分本金,補足了票面利率沒給夠的回報。即,市場在用折價,索取它認為這個風險應得的、但票面利率沒給夠的那部分補償。

STRC 也是類似。市場對 MSTR 現金流的擔憂,傳導到了對 STRC 償付能力的重新定價。"現金流危機" 的敘事發酵,市場對持有 STRC 要求的必要報酬率就跟著跳升,承擔這份風險,11.5% 的票面不夠了。

當然,從外部攻擊者的角度,這也是做戲做全套:只有 STRC 跟著一起跌,才能在信息不對稱的情況下把 "現金流危機" 做實,讓你忍不住懷疑:

是不是真有什麼我不知道的信息?

而對於固定利率債券來說,故事到這裡其實就結束了,市場必要報酬率的提升,只能依靠價格下跌來匹配,因此折價是可以長期存在,不回面值錨的。但 STRC 不是固定利率債券,它是浮動利率的,可以調整分子。

比如市場要求 12% 的必要報酬率才願意持有 STRC,MSTR 管理層因此把票面股息從11.5% 調高,那麼價格就無法長期低於面值100,因為這種情況下,以折價買入的 STRC,實際的回報會高於 12%,買盤會自然湧入,把價格推到隱含的回報等於 12% 的水平,即面值。

這也是為什麼中長期浮動利率債券一定會錨面值100 的原因,這本身就是浮動利率債券的一個屬性。

而對於 MSTR 來說,STRC 價格回面值錨 100,更是它能持續拿它來融資的前提。因為如果折價發行,公司名義上按 100 元票面放出去,買方只支付 90 美元,相當於公司用 100 元票面所確定的股息義務,去為只有 90 美元的實際到賬資金付息,等於憑空抬高了自己真實的融資成本,每融一筆都在虧,這他媽可能嗎?

第三,mNAV > 1 時,能賣股,永遠不要賣幣

所以破局的關鍵是什麼呢?

前面講到,這整個下跌都是一個關於自我實現的預言的反身性劇本,它建立在信息不對稱和現金流危機的預期之上。而要破局,只要證明這個流動性危機根本不存在,讓儲備重新充實,攻擊就失去了立足點,反身性螺旋自破。

那怎麼充實儲備呢?

像 X 上很多人喊的那樣,讓 Saylor 直接跳出來說:"這波下跌裡我們賣了更多的幣,現在資金充足,夠花好幾年”嗎?這招當然有用,恐慌可以結束。

但它的代價是另一重隱含的不確定性。

因為這等於在告訴市場:你需要重新給我定價了。

那個"持續增持、永不賣幣、不斷為股東做厚每股BTC含量" 的資本市場溢價飛輪敘事肯定是沒了,轉而成了, "必要時可能會大量賣幣縮表、從而 Dilute 每股 BTC含量",至少是一個進三步、退一步的打了折扣的飛輪。

結果就是你不知道普通股股東會怎麼反應,mNAV 會不會因此徹底消失。而即便不消失,收窄是大概率的,畢竟 mNAV > 1 部分的溢價,對應的正是 MSTR 一張隱含的"未來每股 BTC 含量會更多" 的 Call Option,BTC 含量上升加速度變慢了,Call 自然也沒原來那麼值錢了。

而 mNAV 溢價對 MSTR 的重要性是不言而喻的,因為 MSTR 的擴張邏輯,並不是單純依靠普通股股票,或者 STRC 這種明股實債的槓桿,而是水多了加面,面多了加水,從而使得整體的負債率不至於失控,維持在他理想的 33-35% 範圍。mNAV 溢價的收窄,會直接影響後續股票增發融資的窗口大小,屬於飲鴆止渴的行為。

更好的方式,在我看來,應該是藉助目前 mNAV = 1.25x,溢價依舊顯著存在的情況,增發賣股融資充實現金儲備,本身 MSTR 之前和SEC登記的 Shelf Offering 額度還很充裕,這是唯一能明確同時討好 STRC 明股實債持有人和普通股股東的操作,還不會有重定價的風險。

具體機制在於:

當 mNAV 顯著大於 1,你選擇先增發賣股,意味著你每增發 1 美元的股票、全部拿去買 BTC,就能在資本市場上創造 1 美元以上的股東價值,這正是股東願意把錢交給你的原因。而也正因為如此,這種狀態下你其實不必把融來的錢全部買幣:完全可以截留一部分作為現金儲備,用於未來還本付息,還不會對股東價值產生負面影響。同時,現金儲備多了,STRC 持有者也覺得安全,警報消除,風險溢價降低,STRC 也會逐步回錨,從而後續即便想要融 STRC,也可以,兩不耽誤。

反過來,選擇賣幣籌錢,飲鴆止渴,一旦重定價導致mNAV 收窄甚至沒了,增發股票買幣這條路就走不通了,因為此時你股票公允價值就等於它背後的 BTC,我為什麼不直接買幣?更何況你還要截留一部分融資去付息,那就是赤裸裸的負股東價值:等於拿我的錢,一部分去買幣(在資本市場創造的價值剛好打平),另一部分直接拿去付息損耗掉。

這是一個淨失血的結構。

而那個時候,由於增發股份行不通了,STRC 的增發也會逐步受影響,不僅整體的擴張飛輪就很可能卡住不動了,你的融資窗口也也關閉,從而要靠現金儲備,現金儲備也用光的話,就真的只剩下賣幣了,而那時也走到頭了。

而且賣股還有一個好處,是能直接改善負債率。目前因為 BTC 跌到 61k,MSTR 的整體負債率從目標的 33-35% 抬升到了約 43%。增發賣股進來的是權益資本:現金(資產端)增加,權益增加,扣除少部分截留用於付息的錢,整體的負債率是會進一步改善的。

而賣幣呢? 因為你賣幣換來的現金轉手就作為股息付出去了,資產端先是 BTC 減少,再是現金流出,淨效果是總資產縮水,而負債沒少,負債率其實是略微更惡化的。

賣股: 改善負債率 ✓、保全每股 BTC 含量 ✓、不傷溢價 ✓

賣幣: 惡化負債率、削減每股 BTC 含量、很傷溢價

孰優孰劣,一目瞭然。

最後,如果,我是說如果,

MSTR 真的大量賣幣去充實儲備呢?

那麼,確實會如不少 X 推主、包括 Delphi 那批人講的一樣,短期危機肯定解除,BTC 反彈,STRC 回錨。這也正是為什麼我說,MSTR 如果真要死,也不會死在這次,無論賣股還是賣幣,都確實能解燃眉之急。

但就我個人而言,對 MSTR 和 Saylor 也就祛魅了。

並且由於普通股邏輯重定價,那張 "每股 BTC 含量" 的 Call Option,不再像原來那麼值錢,導致 mNAV 溢價也逐步消失,從而出現 BTC 反彈、STRC 回錨,而 MSTR 普通股反跌的背離怪象。

而下一次,等現金儲備又一次見底、市場重新預期賣幣,反身性劇本再一次上演,就不知道是不是終局的開始了。

但說實話,真那樣的結局,我也接受。

或許“變”,本身就是這個“局”的一部分吧。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News