美銀髮出“賣出”預警:所有人滿倉,所有人樂觀

TechFlow Selected深潮精選

美銀髮出“賣出”預警:所有人滿倉,所有人樂觀

今天的市場集中度已經回到了互聯網泡沫巔峰時的水平。

撰文:潮向研究

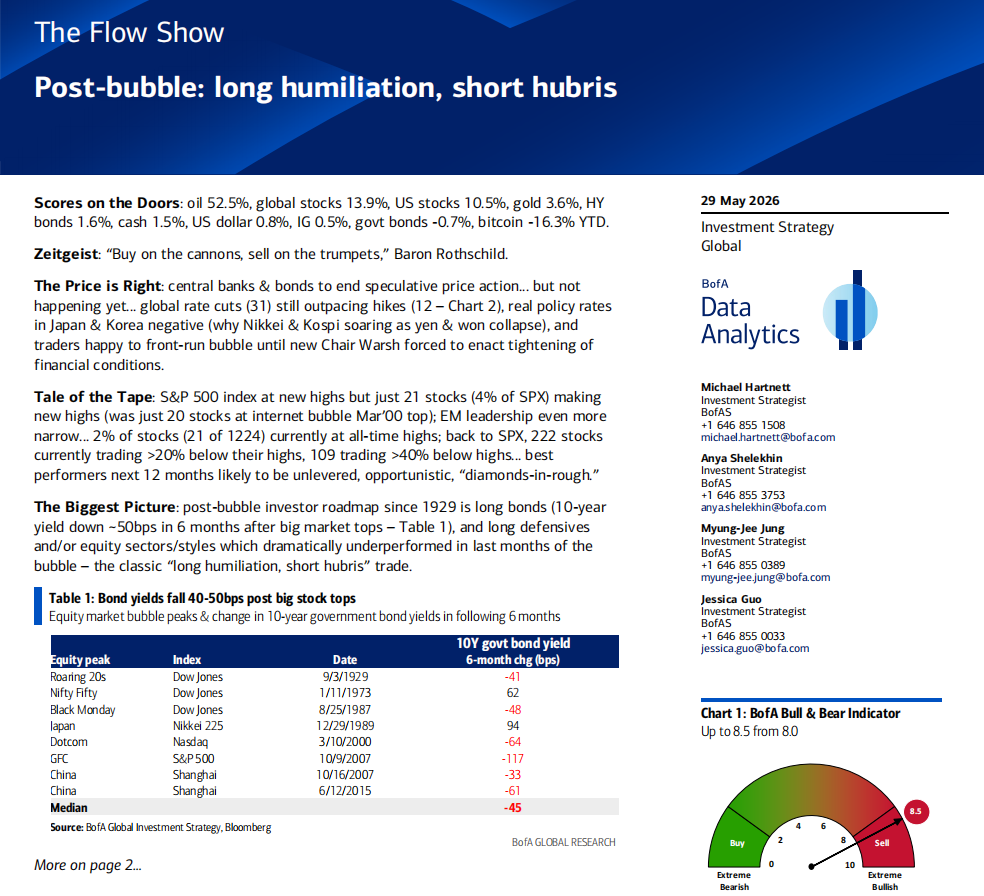

美銀最新一期 Flow Show,標題每個字都帶刺:Post-bubble(泡沫之後)。

分析師 Hartnett 沒有用問句,沒有加"可能"、"或許"這類緩衝詞。在他看來,當前美股不是"疑似泡沫",而是已經進入了泡沫破裂後的歷史劇本。他從 1929 年翻到 2015 年,挖出每一次大型泡沫見頂後的資產表現規律,然後對著今天的市場畫了一張路線圖。

這張圖的核心交易策略,他壓縮成一句話:做多"被羞辱的",做空"傲慢的"(long humiliation, short hubris)。

一組令人不安的數據

先看當下的"異常"。

標普 500 指數站在歷史新高。這個事實本身沒問題,問題在於參與這場派對的股票數量:在標普 500 的全部成分股中,只有 21 只(佔比 4%)同時創出新高。222 只股票距離各自高點跌了 20%以上,109 只跌了 40%以上。

這個 4%的數字,Hartnett 特別標註了一個歷史對照:2000 年 3 月互聯網泡沫頂點,標普 500 中只有 20 只股票在創新高。換言之,今天的市場集中度已經回到了互聯網泡沫巔峰時的水平。

新興市場更極端。1224 只 EM 股票裡,只有 21 只(不到 2%)處於歷史高位。

指數在狂歡,絕大多數股票在沉默。

泡沫之後的歷史劇本

Hartnett 把 1929 年以來每一次重大泡沫見頂後的市場表現做了一次系統梳理,結論有兩條主線。

第一條:泡沫破裂後,債券幾乎必漲。 他統計了八次大型股市頂點之後 6 個月內 10 年期國債收益率的變化,中位數是下降 45 個基點。邏輯不難理解:泡沫破裂導致風險偏好下降,資金湧向避險資產,國債價格上升,收益率下降。在八次裡有六次收益率下行,只有 1973 年和 1989 年是例外(分別受滯脹和日本特殊環境影響)。

第二條:泡沫中最慘的板塊,在泡沫破裂後表現最好。 每一輪泡沫都有"寵兒",也有"棄兒"。泡沫結束後,攻守互換。

具體看幾輪:1929 年咆哮的二十年代,泡沫的主角是公用事業、電信、工業和銀行,泡沫破裂後這些板塊全面跑輸,反倒是此前被冷落的能源股成了贏家。2000 年互聯網泡沫,納斯達克在見頂前 6 個月翻了一倍,而標普 500 等權指數在泡沫最後 12 個月其實是下跌的;泡沫破裂後,納斯達克一年內跌了 60%,被羞辱的防禦性板塊強勢反彈(公用事業漲 25%,必需消費漲 24%),等權標普在 2000 年反而上漲。2006 到 2007 年的中國牛市,材料和工業在 12 個月裡漲了 3 倍,泡沫破裂後一年跌去 65%到 85%,之前跑輸的必需消費、公用事業和科技板塊則逆勢走強。

今天對應的"被羞辱的"是誰? Hartnett 給出了明確指向:自從納斯達克從 2026 年 4 月低點暴漲 80%以來,表現最差的板塊是必需消費、金融和醫療。按照歷史劇本,它們將是泡沫結束後最有可能跑贏的板塊。

AI 投資的下一個階段:從"建設者"到"使用者"

這是整篇報告裡對加密和科技投資者最有啟發的一段。

Hartnett 注意到,科技公司在信用市場的滲透已經達到驚人的水平:科技行業佔美國投資級債券市場的 10%,佔高收益債市場的 8%。這意味著科技公司不僅在股市上高度集中,在債市上也在大規模加槓桿。

他的判斷是:AI 的投資領導權正在發生轉移。從"花錢的人"(大型科技公司的資本開支)和"建東西的人"(半導體)轉向"用 AI 的人"(應用層)。最佳的參與方式,是小盤成長股,而不是繼續押注大型科技。

這個類比的歷史錨點是 1970 年代的"漂亮五十"泡沫之後:1974 年 12 月到 1981 年 5 月,小盤成長股相對標普 500 的超額收益超過 1000%。Hartnett 暗示,類似的結構性輪動可能正在醞釀。

資金流向:聰明錢在悄悄轉身

本週的資金流數據藏著幾個值得注意的信號。

全球股票出現 70 億美元的淨流出,是 9 周以來首次。日本股市流出 82 億美元,是 2025 年 5 月以來最大單週流出。中國基金流出 140 億美元,自 2026 年 1 月以來的累計流出已達 2180 億美元。歐洲連續 7 周淨流出。

與此同時,債券連續 57 周獲得淨流入(本週 236 億美元)。投資級債券連續 8 周流入,新興市場債券連續 7 周流入。值得注意的是,美銀私人客戶創紀錄地從現金中撤出,同時創紀錄地買入長期國債 ETF(TLT、JAAA、VGIT)。

翻譯一下這些數據:機構資金在從股票向債券遷移,尤其是在拉長久期。私人客戶的現金倉位降到歷史最低(9.6%),股票倉位升到歷史最高(66%)。所有人都滿倉,所有人都樂觀。

這恰恰是 Hartnett 發出警報的理由。

牛熊指標觸發"賣出"信號

美銀的 Bull & Bear 指標從 8.0 升至 8.5,進一步深入逆向"賣出"區間。這個指標超過 8.0 就會觸發賣出信號。

構成這個指標的六個分項裡,基金經理倉位處於 98 百分位(極度看多),債券資金流處於 85 百分位(極度看多),對沖基金倉位 72 百分位(看多),信用市場技術面 77 百分位(看多)。六個分項中沒有一個顯示悲觀。

自 2002 年以來,這個指標一共觸發過 17 次賣出信號,之後 2 到 3 個月內全球股市平均下跌 2%到 3%,命中率約 60%,最大回撤達到 15%到 20%。

6 月:事件風險集中爆發

Hartnett 用了一個詞:chockablock(滿滿當當)。

6 月 10 日美國 CPI(預期約 4%)、11 日 ECB 加息、15 日 G7 峰會、16 日日本央行加息、17 日 Warsh 的首次 FOMC 新聞發佈會、18 日英國補選,再加上大規模的股票發行窗口。

在所有人都滿倉、所有指標都極度樂觀的背景下,任何一個事件的"意外"都可能成為獲利了結的導火索。Hartnett 的建議很直接:獲利了結,在收益率下行和股市上漲時反向操作。

他給出的政治背景也值得注意:特朗普的經濟支持率降至 35%,通脹支持率降至 28%,雙雙創下新低。伊朗衝突的政治代價正在反噬白宮。

2026 年的贏家和輸家

截至 5 月 27 日的年初至今表現排行:

最大贏家是石油(+54.4%)和韓國股市(+111.6%)。表現最差的是比特幣(-16.3%)和印度股市(-10.4%)。中國股市下跌 7.9%,中國基金累計流出 2180 億美元。黃金僅漲 2.5%,在戰爭溢價消退後走勢平淡。

一個反直覺的事實:在所有主要資產類別裡,比特幣是 2026 年表現最差的資產,而且差距不小。排倒數第二的印度股市跌幅只有比特幣的三分之二。

對加密投資者而言,這份報告有一個不太舒服的暗示:比特幣年初至今在所有資產中墊底,每週還在持續淨流出(本週 12 億美元),在美銀的框架裡,加密和風險資產的高相關性意味著,如果"泡沫後"的劇本真的走通,比特幣未必能倖免。

聲明:本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News