全球長債破位:低利率時代的財政幻覺正在崩塌

TechFlow Selected深潮精選

全球長債破位:低利率時代的財政幻覺正在崩塌

過去十多年支撐發達國家融資的“低利率滾動模式”正在出現裂縫。

作者:克洛德,深潮 TechFlow

深潮導讀:發達國家長端債券正在集體失守,市場重新定價的不再是某一國的財政意外,而是高債務、高赤字與更高利率長期並存的現實。當債務增長持續快於經濟增長、能源衝擊重燃通脹、央行降息空間被壓縮,過去十多年支撐發達國家融資的“低利率滾動模式”正在出現裂縫。

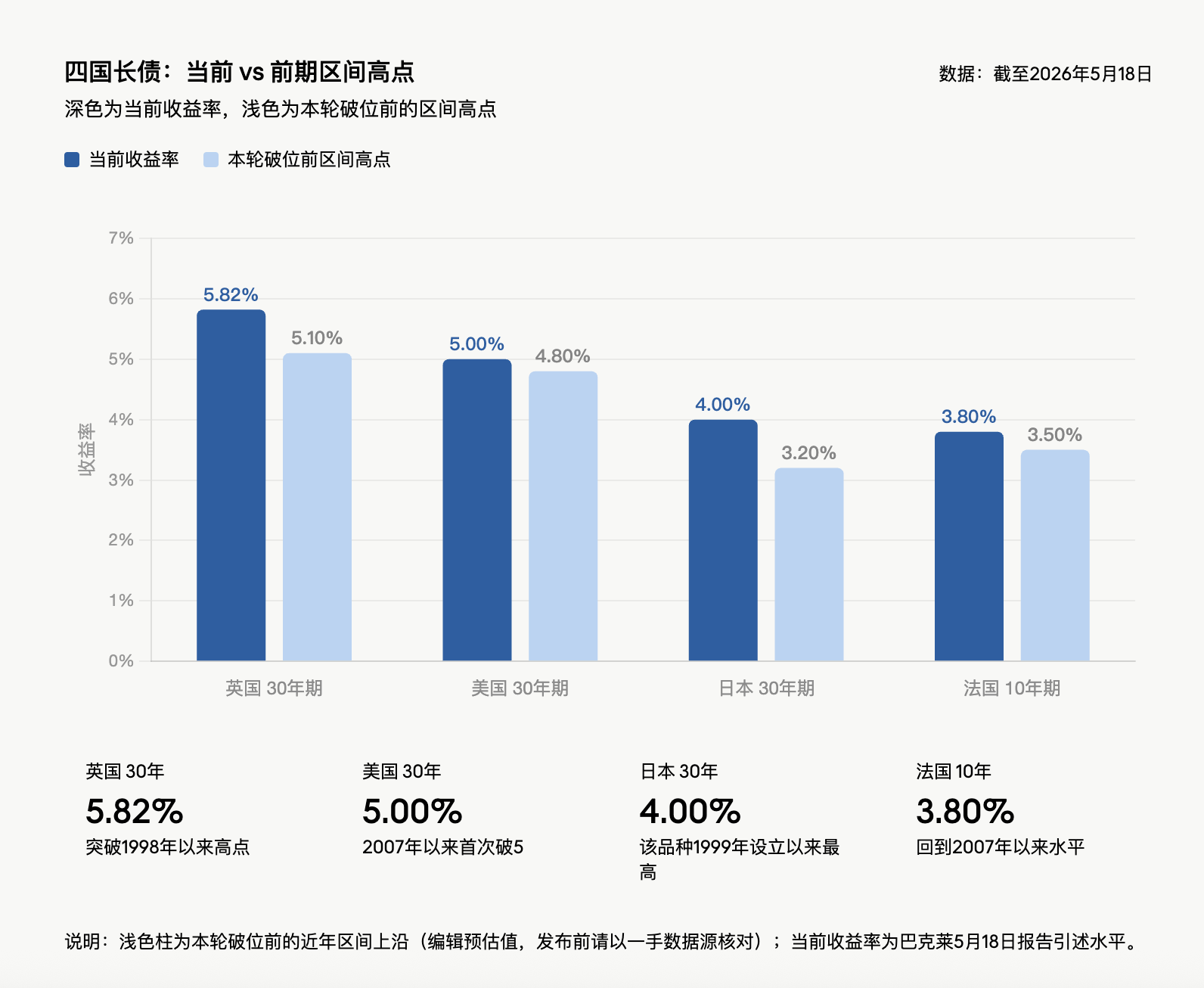

過去一週,英國 30 年期國債收益率升至 5.82%,為 1998 年以來最高;日本 30 年期國債收益率觸及 4%,創該品種 1999 年設立以來最高;美國 30 年期國債收益率自 2007 年以來首次升破 5%;法國 10 年期國債收益率站上 3.8%,同樣回到 2007 年以來高位。這場拋售已對全球股市形成拖累,G7 財長本週會議將專門討論此輪債券拋售。

據巴克萊固定收益、外匯與大宗商品研究部 Ajay Rajadhyaksha 在5月 18 日報告中寫道:「長期債券不只是上週遭到拋售,它們在各地都突破了區間。」其核心判斷是,債務增長快於經濟增長,通脹路徑變差,政治上又缺少財政改革意願,即便長債已經下跌,也沒有足夠理由去延長久期。

摩根大通資產管理公司投資組合經理 Priya Misra 發出類似警告:「長端利率在全球範圍內同步上升,往往會相互強化,而美聯儲加息的預期也正在進入市場敘事。」

多國債市同步破位,“財政龐氏騙局”集體顯形

單一國家債市下跌通常可以歸因於本國通脹、財政、政治或央行溝通,但這次英國、日本、美國和法國幾乎同時破位,說明市場交易的已不只是本地風險。

共同點很清晰,主要發達經濟體債務率普遍處在 GDP 的100%以上,財政赤字又沒有被名義增長覆蓋。美國赤字約 2 萬億美元,相當於 GDP 的6.5%,名義增長約 4.5%至 5%;法國截至 2026年 3 月季度的名義 GDP 同比增長 2.2%,赤字約 5%;英國赤字超過 4%。

這正是“財政龐氏騙局”指向的核心矛盾,政府不斷依賴新增債務和滾動融資維持支出,但債務擴張速度超過經濟增速,利息成本又重新變貴。只要這一組合不改變,長期債券就需要更高收益率來吸引買家。

新增支出還在加壓。北約去年在海牙同意到 2035 年把國防支出目標提高到 GDP 的5%;歐洲國防支出去年已按百分比計算實現兩位數增長,並可能延續十年;美國政府向國會申請下一財年 1.5 萬億美元國防撥款。這些支出沒有對應的削減來抵消。

霍爾木茲海峽封鎖,油價衝擊點燃通脹

債務和赤字本已脆弱,能源價格衝擊又進一步收緊政策空間。霍爾木茲海峽的封鎖是此輪債市動盪的直接觸發器,這條全球最重要的石油運輸通道受阻,持續推高油價,並將通脹預期重新點燃。

巴克萊的基本假設是,2026 年布倫特原油均價將達到 100 美元,較 2025 年均價上漲 50%。這會直接惡化通脹前景,壓縮央行降息空間,甚至可能迫使央行加息。更高利率意味著既有債務利息支出繼續抬升,而利息支出抬升又讓赤字更難下降。這而更像一個財政棘輪,每向前轉一格,政府騰挪空間就少一點,債券投資者要求的補償就更高。

摩根大通董事總經理 Priya Misra 直言:「除非海峽重新開放,否則利率區間已整體上移。」

從短端數據看,美國 2 年期收益率一度升至 4.09%,為 2025年 2 月以來最高;10 年期收益率報 4.58%,為近一年高位;整體美國國債今年迄今已錄得負回報,而 2 月底時年內漲幅一度接近 2%。

通脹敘事主導市場,期限溢價被重新定價

Federated Hermes 固定收益策略師兼投資組合經理 Karen Manna 的判斷是:「我們正在看到一個真正在應對新一輪通脹的世界。」

WisdomTree 投資策略主管 Kevin Flanagan 預計,下一份消費者價格指數報告可能顯示年通脹率達到 4%,將是 2023 年以來最高水平。他直接點出市場邏輯:「通脹敘事正在主導市場,債券市場要求持有新發國債需要更高的溢價補償。」

上週的國債拍賣印證了這一定價:30 年期拍賣利率高達 5%,為 2007 年以來首次,但需求表現平淡;3 年期和 10 年期拍賣的投資者需求同樣不溫不火。即便長債收益率已經升至年內高位,本身也不是買入久期的充分理由。

美聯儲路徑徹底反轉,押注從兩次降息變為 3 月加息

通脹風暴正在重塑美聯儲政策路徑預期。即將上任的美聯儲主席 Kevin Warsh 面臨的環境,已經遠不是市場年初描繪的“寬鬆通道”。

交易員目前將明年 3 月加息視為大概率事件,到 12 月加息的概率約為四分之三;而今年 2 月底時,市場還預期 2026 年將有兩次降息。美國國債收益率較 2 月底水平已整體高出約 50 個基點或以上。

官員表態進一步加固鷹派定價。芝加哥聯儲主席 Austan Goolsbee 上週表示,普遍的價格壓力甚至可能預示經濟過熱;美聯儲理事 Michael Barr 則稱通脹是經濟面臨的“壓倒性”風險。本週三美聯儲 4 月會議紀要將公佈,市場將密切關注持異議票委員在官員中獲得了多大支持。

最新一期摩根大通美國國債投資者調查顯示,國債空頭頭寸已升至 13 周以來最高水平,市場對債市進一步下跌的押注明顯升溫。

日本低利率體系正在被重新定價

日本 30 年期國債收益率觸及 4%,放在美國或英國並不極端,但對日本市場意義不同。過去 20 年,日本長期利率接近零,養老金、保險公司和地方銀行的資產負債結構都是圍繞這一環境搭建的。

日本央行政策利率目前為 0.75%。4 月議息時,9 名委員中有 3 名反對現有立場;市場定價顯示 6 月加息概率為 77%。即便日本央行把利率提高到 1%,實際利率仍會明顯為負。

日本長端收益率上行可以被解釋為貨幣政策正常化:通縮結束、實際工資增長、經濟回到更正常狀態。但問題在於,一個債務規模超過 GDP 兩倍的經濟體,利率正常化未必溫和。4%的 30 年期日債不只是收益率數字變化,而是整個低利率金融系統要重新定價。

英國、法國:政治結構讓削赤變得幾乎不可能

英國工黨政府在 650 席議會中擁有超過 150 席工作多數,理論上具備財政調整能力。但去年夏天,僅涉及冬季燃料補貼的 14 億英鎊節省,就引發工黨議會黨團反彈。

政治壓力還在加大。97 名工黨議員要求首相辭職或給出離任時間表;主要挑戰者 Andy Burnham 曾主張財政政策不應屈從於債券市場,之後又澄清不會完全忽視投資者。英國過去四年換了四任首相、五任財政大臣。債券市場定價顯示,到年底英國央行還有超過 60 個基點的加息空間,儘管行長 Bailey 可能更願意觀望。

法國的問題沒有英國國債那麼搶眼,但財政結構同樣棘手。法國不到三年換了五任總理。現政府為推動一份目標赤字率為 GDP 5%的預算,已挺過兩次不信任投票。2023 年把退休年齡提高到 64 歲的改革正在受到攻擊,而 64 歲仍低於多數西方經濟體。法國赤字已經明顯高於名義 GDP 增速,選民會強烈懲罰緊縮嘗試,憲法安排也讓議會更容易阻止削減開支。所有人都知道赤字必須下降,但沒人願意承擔讓它下降的政治代價。

美國買家結構變了:外國央行轉向黃金,私人投資者要價更高

美國 30 年期國債收益率升破 5%是 2007 年以來首次。直接原因是通脹上行、財政擴張、赤字高企,但這並不新鮮,更深層的變化是邊際買家在變。

美國聯邦赤字約 2 萬億美元。國會預算辦公室預計,公眾持有的聯邦債務佔 GDP 比例將從當前超過 100%升至 2036 年的 120%。但這套預測可能仍偏樂觀。關鍵變量之一是關稅收入:美國有效關稅率已從 12%的高點降至 7%至 8%,低於國會預算辦公室假設的 15%。即使最終升至 10%,未來十年關稅收入也只有其假設中約 3 萬億美元減赤規模的 60%。國防開支和利息成本假設也可能偏低。

美元儲備貨幣地位仍是美國的結構性優勢,使其能以同類債務國家難以獲得的利率融資。但這並不意味著 6.5%的赤字率可持續。外國央行過去是久期資產的穩定買方,但在西方凍結俄羅斯外匯儲備後,央行配置轉向黃金。去年,黃金在央行儲備中的佔比已超過美國國債。日本作為美債最大持有國,本土市場利率也更有吸引力。美聯儲仍處於縮表狀態。接盤長債的,是對價格更敏感、要求更高期限溢價的私人投資者。

美聯儲不是長債的“保險絲”

債務管理機構過去幾年已相對減少長期債券發行,未來還可能繼續調整發行結構,但這隻能緩和供給壓力,不能改變財政和通脹方向。

市場有人討論,美聯儲是否會被迫重啟大規模資產購買以防止長端利率繼續上行。但 Warsh 此前對美聯儲資產負債表的表述是,「臃腫的資產負債表可以大幅縮減」,這並不是準備推出美版收益率曲線控制的口徑。

面對持續拋售,部分投資者選擇按兵不動。WisdomTree 分析師 Kevin Flanagan 表示,目前堅持持有浮動利率票據,並維持較低的利率敞口,「寧可晚買,也不要買早了。」他認為 10 年期收益率 4.5%的水平「更多是心理關口」,若中東局勢再度升級推高油價,收益率可能重新測試去年高點 4.62%。Haverford Trust 投資策略主管 Hank Smith 則持更為審慎的態度,他表示,消費者和生產者價格的上漲究竟是暫時性的,「還是會延續到 2027 年」,目前仍是懸而未決的問題。

驅動拋售的力量有財政惡化、國防開支增加、通脹粘性、央行受限,這些都不會在一兩週內消失。除非經濟數據明顯轉弱,或者財政路徑出現可信變化,否則發達國家長債仍在交易同一個問題:高債務時代的低利率融資模式,正在被市場重新定價。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News