1 年內三大 DeFi 協議紛紛拋棄 ve 模型,DeFi 還能玩下去嗎?

TechFlow Selected深潮精選

1 年內三大 DeFi 協議紛紛拋棄 ve 模型,DeFi 還能玩下去嗎?

Curve 憑什麼還能活。

作者:Pink Brains

編譯:深潮 TechFlow

深潮導讀:Pendle、PancakeSwap、Balancer 在 12 個月內相繼放棄了 ve 代幣模型,這三個協議的 TVL 加起來曾高達數十億美元。這篇文章做了市面上最系統的一次事後拆解:每個協議的具體斷點在哪裡、換了什麼替代機制、底層失敗邏輯是否相同。結論不是"ve 代幣死了",而是更精確的判斷——什麼樣的協議能用,什麼樣的不能。

全文如下:

三個大型 DeFi 協議在 12 個月內放棄了投票託管模型。Pendle、PancakeSwap 和 Balancer 各自的斷點不同,但最終得出了相同的結論。

投票託管代幣經濟學(ve 代幣)本應是 DeFi 代幣經濟的終極方案。鎖定代幣、獲得治理權、賺取費用、永久對齊激勵,無需中央治理。Curve 證明了它能奏效,數十個協議在 2021 年至 2024 年間複製了這一模型。

但這已經改變了。

2025 年的 12 個月裡,三個合計 TVL 達數十億美元的協議認定,這一機制弊大於利。不是因為理論錯了,而是執行失敗了:參與率低、治理被捕獲、排放流入不盈利的資金池、代幣在使用量增長的同時暴跌。

Pendle: vePENDLE → sPENDLE

哪裡出了問題

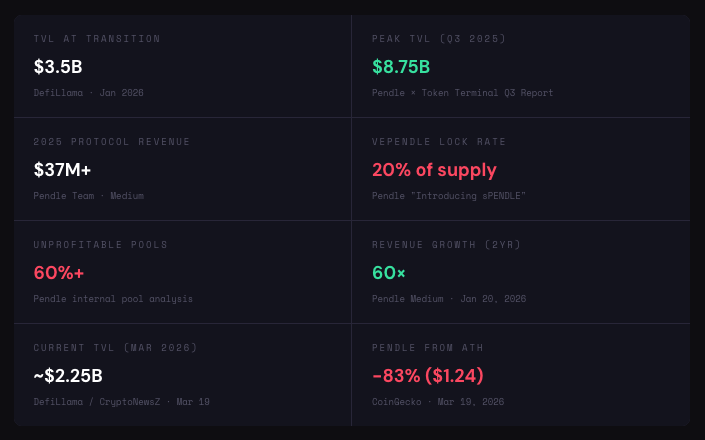

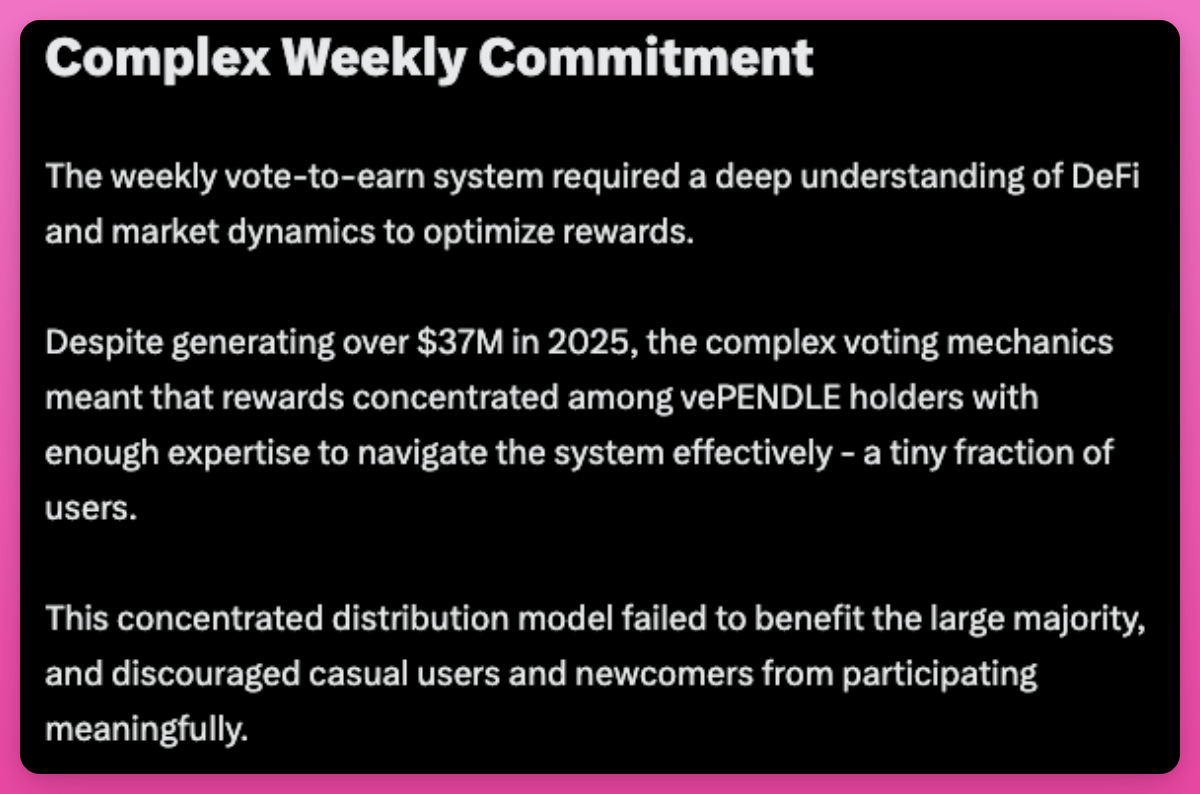

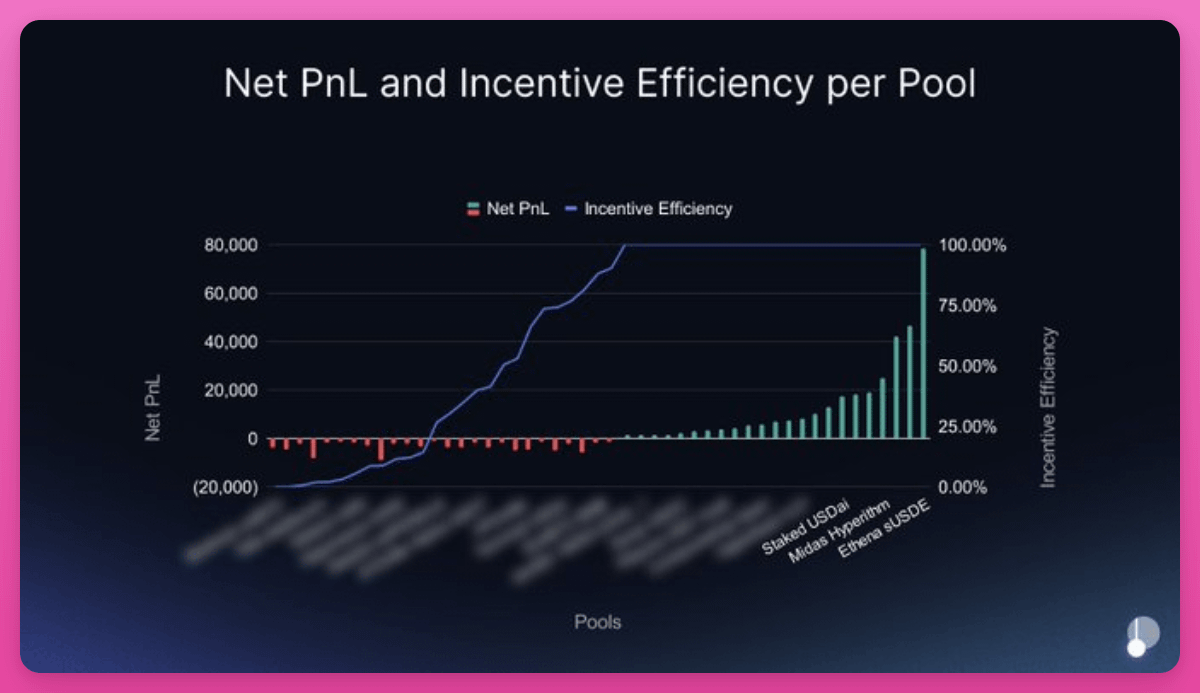

Pendle 團隊披露,儘管 2 年內收入增長了 60 倍,vePENDLE 在所有 ve 代幣模型中參與率最低——僅有 20%的 PENDLE 供應量被鎖定。

這個被設計來對齊激勵的機制,卻把 80%的持有者排除在外。致命一擊是按資金池的細分數據:超過 60%接受排放的資金池是不盈利的。

少數高績效資金池在補貼多數破壞價值的資金池。高度集中的投票者意味著排放流向了大持有者有倉位的地方——這些是包裝器產品,然後才分發給終端用戶。

作為對比,Curve 的 veCRV 鎖定率約為 50%以上,Aerodrome 的 veAERO 鎖定率約為 44%,平均鎖定時長約 3.7 年。Pendle 的 20%太低了。相比收益市場的資本機會成本,鎖定激勵缺乏吸引力。而 Aerodrome 截至 3 月已向 veAERO 投票者分發了超過 4.4 億美元。

替代方案:sPENDLE

14 天提款窗口(或即時提款,收取 5%手續費)

算法化排放(削減約 30%)

被動獎勵,僅對關鍵 PPP 投票

可轉讓、可組合、可再質押

80%的收入 → 回購 PENDLE

sPENDLE 是與 PENDLE 1:1 的流動質押代幣,獎勵來自收入支撐的回購,而非通脹性排放。算法模型將排放削減約 30%,同時將資金引導至盈利資金池。現有 vePENDLE 持有者獲得忠誠度加成(最高 4 倍乘數,從 1 月 29 日快照起 2 年內遞減)。一個與 Arca 關聯的錢包在六天內積累了超過 830 萬美元的 PENDLE。

但並非所有人都認同這一決定。Curve 創始人 Michael Egorov 認為,ve 代幣經濟學是 DeFi 激勵對齊的非常強大的機制。

PancakeSwap:veCAKE → 代幣經濟學 3.0(銷燬+直接質押)

哪裡出了問題

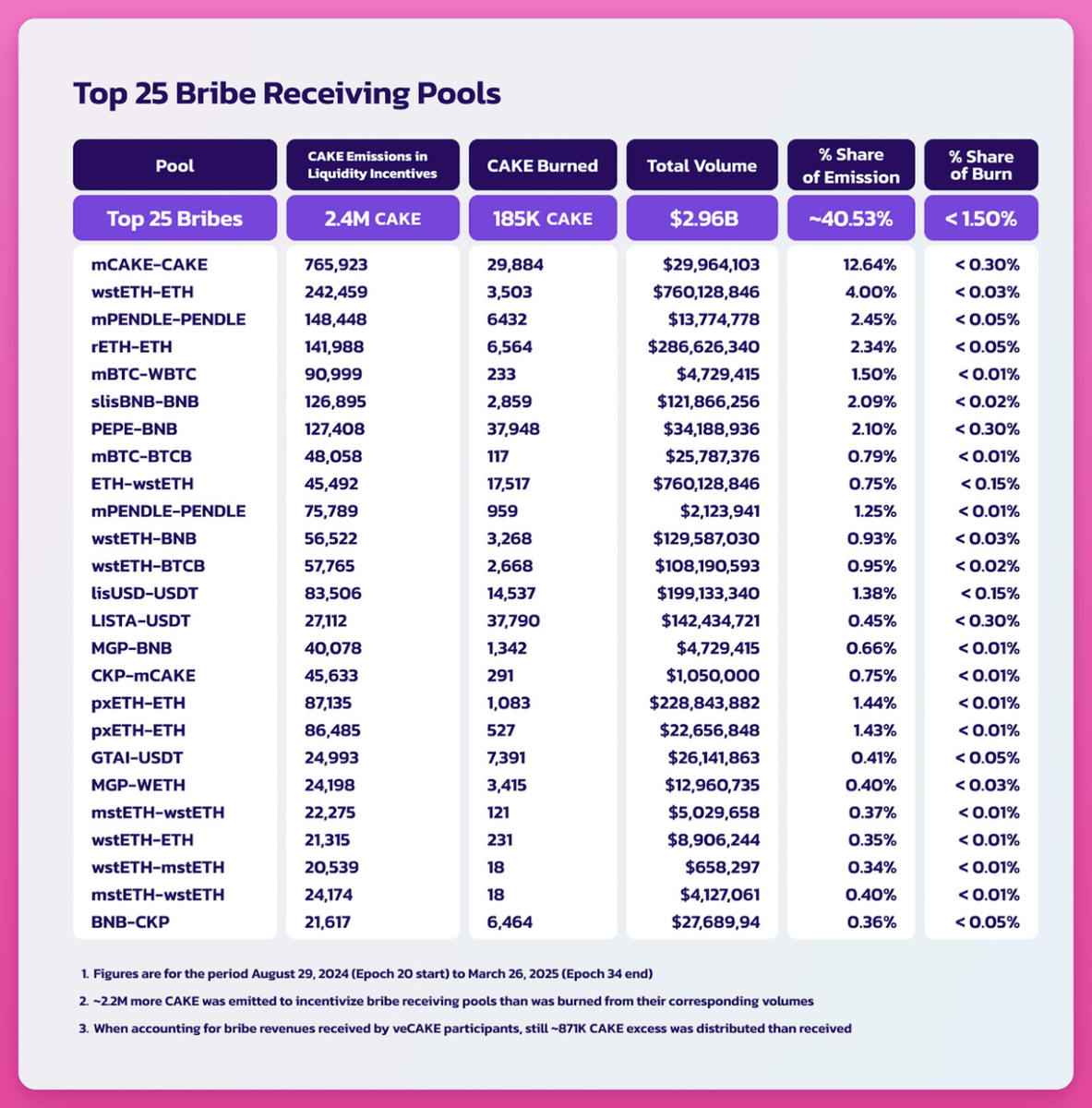

PancakeSwap 的 veCAKE 是教科書式的賄賂驅動資源錯配。Gauge 投票系統已被 Convex 風格的聚合器捕獲,最典型的是 Magpie Finance,它在為 PancakeSwap 實際流動性帶來極少收益的情況下抽走了排放。

關閉前的數據:獲得超過 40%總排放的資金池,貢獻了不到 2%的 CAKE 銷燬量。ve 模型創造了一個賄賂市場,聚合器在其中提取價值,而產生費用的資金池激勵不足。

然而,這次關閉是被刻意設計的。Michael Egorov 將其稱為"堪稱典範的治理攻擊",認為 CAKE 內部人士抹去了現有 veCAKE 持有者的治理權,並可能在投票後強制解鎖自己的代幣。Cakepie DAO 作為最大的 CAKE 持有者之一,以存在不規範行為為由對投票提出質疑。PancakeSwap 為 Cakepie 用戶提供了最高 150 萬美元的 CAKE 補償。

替代方案:100%費用收入 → CAKE 銷燬

團隊直接管理排放

1 CAKE = 1 票(簡單治理)

約每日 22,500 枚 CAKE(目標 14,500 枚)

100%費用收入 → CAKE 銷燬,不分紅

目標:年通縮 4%,2030 年達到 20%

所有鎖定的 CAKE/veCAKE 倉位無懲罰解鎖,提供 6 個月 1:1 贖回窗口。收入分紅改為銷燬,關鍵資金池銷燬率從 10%提升至 15%。PancakeSwap Infinity 同步推出,採用重新設計的資金池架構。

轉型後成果:2025 年淨供應量減少 8.19%,連續 29 個月通縮,自 2023 年 9 月以來永久銷燬 3760 萬枚 CAKE,僅 2026 年 1 月就銷燬 340 萬枚以上,累計交易量 3.5 萬億美元(2025 年 2.36 萬億美元)。

通縮方案看起來不錯,但 CAKE 價格仍約為 1.60 美元,距歷史高點下跌約 92%。

Balancer:veBAL → 風險清算(DAO + 零排放)

哪裡出了問題

Balancer 的失敗是治理被捕獲、安全事故和經濟破產疊加的級聯崩潰。

鯨魚之戰首先到來。2022 年,鯨魚"Humpy"操縱 veBAL 系統,在六週內向其控制的 CREAM/WETH 流動性池引導了價值 180 萬美元的 BAL。相比之下,同期該資金池為 Balancer 帶來的收入只有 18,000 美元。

然後是漏洞利用事件。Balancer V2 交換邏輯中的一個舍入缺陷在多條鏈上被利用,導致約 1.28 億美元被提走,TVL 在兩週內下降 5 億美元,Balancer Labs 再次面臨難以承受的法律風險。

替代方案:100%費用 → DAO 金庫

BAL 排放歸零

100%費用分配給 DAO 金庫

以固定價格回購 BAL 供退出

聚焦:reCLAMM、LBP、穩定資金池

通過 Balancer OpCo 維持精簡團隊

舊 DeFi 模式中圍繞代幣獎勵構建的模型正在被淘汰。儘管存在代幣經濟問題,Martinelli 指出 Balancer"仍在產生真實收入",過去 3 個月超過 100 萬美元:"問題不是 Balancer 不奏效,問題是 Balancer 周圍的經濟學不奏效。這些是可以修復的。"

精簡的 DAO 能否在沒有激勵的情況下維持 1.58 億美元 TVL,是一個開放性問題。值得注意的是,Balancer 的市值(990 萬美元)目前低於其金庫(1440 萬美元)。

底層機制

以上三次退出是症狀,根本病因是結構性的。

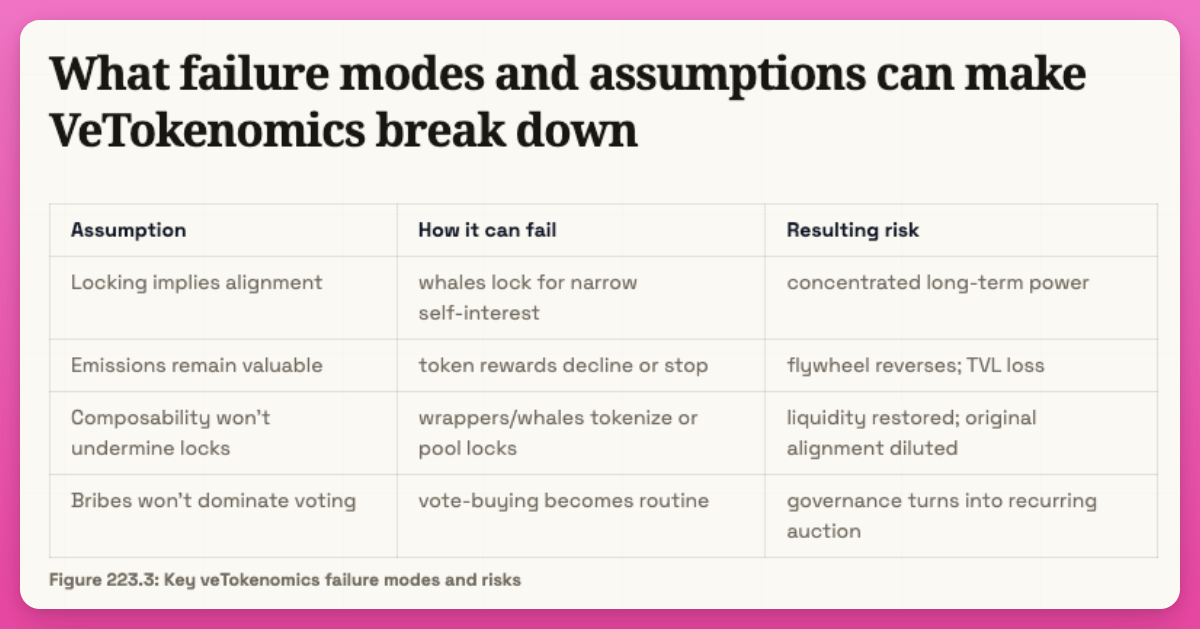

Cube Exchange 最近的一項分析梳理了 ve 代幣模型可能失敗的三種情形。

假設 1:排放必須保持有價值。如果代幣價格崩盤,排放失去價值 → LP 離場 → 流動性、交易量、費用下降 → 更多賣壓。這是經典的反向飛輪(在 CRV、CAKE、BAL 上都見過)。

假設 2:鎖定必須是真實的。如果鎖定代幣可以被包裝成流動性版本(Convex、Aura、Magpie),"鎖定"就失去了意義,併產生可被利用的低效。

假設 3:必須存在真實的分配問題。ve 有效的前提是協議需要不斷決定激勵的流向(例如 AMM)。沒有這個,gauge 投票就成了不必要的開銷。

診斷測試:協議是否存在一個真實的、反覆出現的分配問題,使得社區主導的排放能夠創造出比團隊主導的分配明顯更多的經濟價值?如果沒有,ve 代幣經濟學只是在增加複雜性,而沒有增加價值。

費用與排放的比率

費用與排放比率,是協議產生的費用美元價值除以其分發的排放美元價值。當這個比率高於 1.0 倍時,協議從流動性中賺取的收入多於吸引流動性的支出。低於 1.0 倍,則是在補貼虧損中的活動。

這裡有一個 Pendle 退出所揭示的細節:總體比率掩蓋了每個資金池的真實情況。Pendle 的整體費用效率超過了 1.0 倍(收入大於排放)。但當團隊逐個資金池分解時,超過 60%的資金池單獨來看是不盈利的。少數高績效資金池(很可能是大型穩定幣收益市場)在補貼其他資金池。手動 gauge 投票將排放引導到了使大投票者受益的資金池,而不是產生最多費用的資金池。

PancakeSwap 也發生了同樣的情況,只是體現在 CAKE 銷燬上。

流動性鎖倉矛盾

ve 代幣經濟學制造了一個問題:資本鎖定是低效的。流動性鎖倉產品通過將鎖定代幣包裝成可交易衍生品來解決這個問題。但在解決資本效率問題的同時,它們製造了治理中心化問題。這是每一套 ve 代幣經濟學的核心悖論。

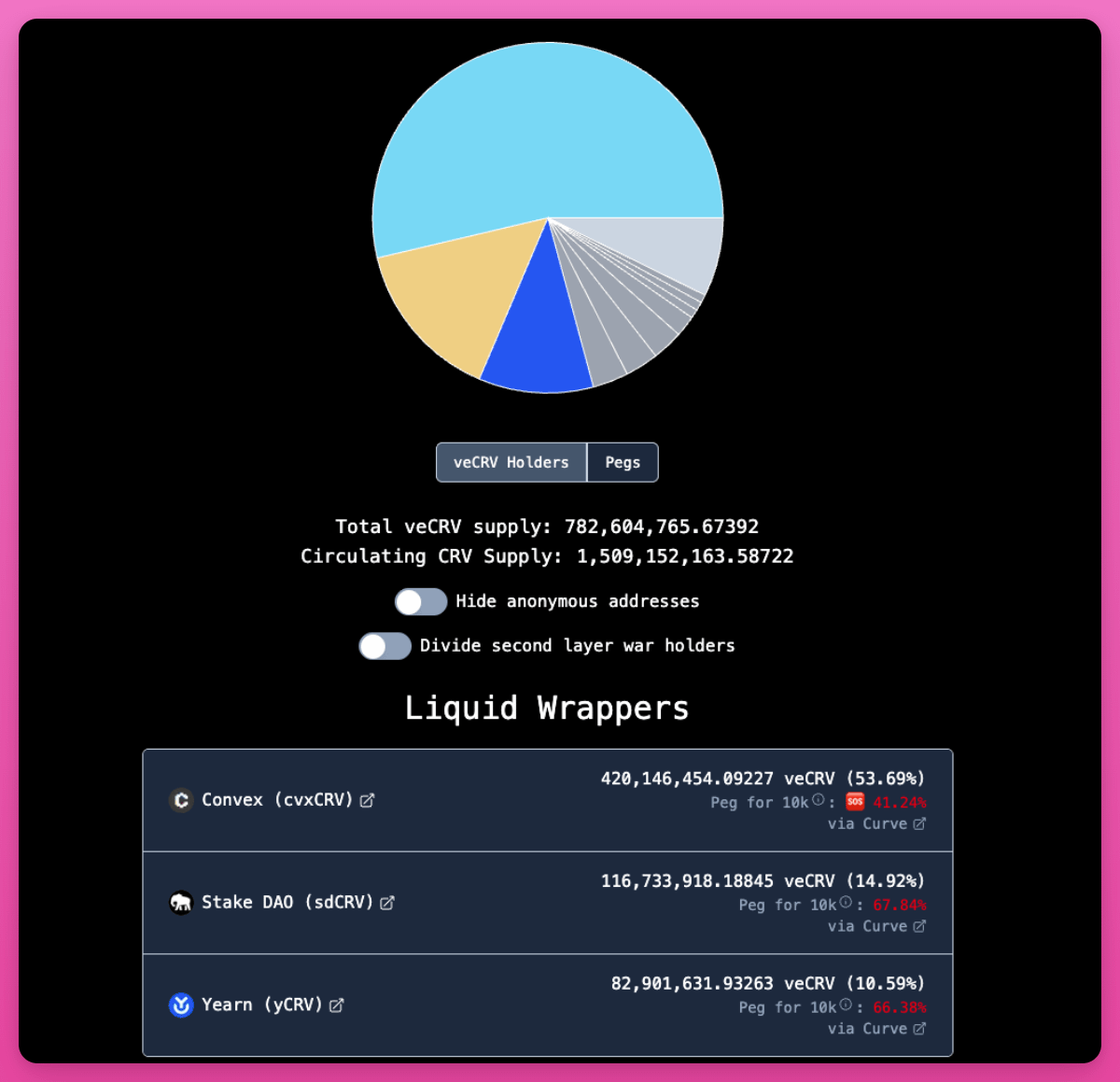

在 Curve 的案例中,這個悖論產生了穩定(儘管集中)的結果。Convex 持有 53%的全部 veCRV,StakeDAO 和 Yearn 持有額外份額。通過 Convex,個人治理實際上通過 vlCVX 投票來中介。但 Convex 的激勵與 Curve 的成功是對齊的,其整個業務依賴於 Curve 良好運作。中心化是結構性的,但不是寄生性的。

在 Balancer 的案例中,這個悖論是破壞性的。Aura Finance 成為最大的 veBAL 持有者,也是事實上的治理層。但缺乏其他強大競爭者,導致一個敵對的鯨魚(Humpy)獨立積累了 35%的 veBAL,並操控 gauge 上限來提取排放。

在 PancakeSwap 的案例中,Magpie Finance 及其聚合器通過賄賂捕獲了 gauge 投票,並將排放引導到為 PancakeSwap 帶來極少價值的資金池。

Ve 代幣經濟學需要鎖定資本才能運作,但鎖定資本是低效的,所以中間商出現來解鎖它,而在這樣做的過程中,他們集中了鎖定本應分散的治理權力。該模型創造了被自身捕獲的條件。

Curve 關於 ve 代幣經濟學為何仍然重要的反駁

Curve 的結論:veCRV 持續鎖定的代幣量,始終約為同等銷燬機制可能移除量的三倍。

基於鎖定的稀缺性在結構上比基於銷燬的稀缺性更深,因為它同時產生治理參與、費用分配和流動性協調,而不僅僅是供應減少。

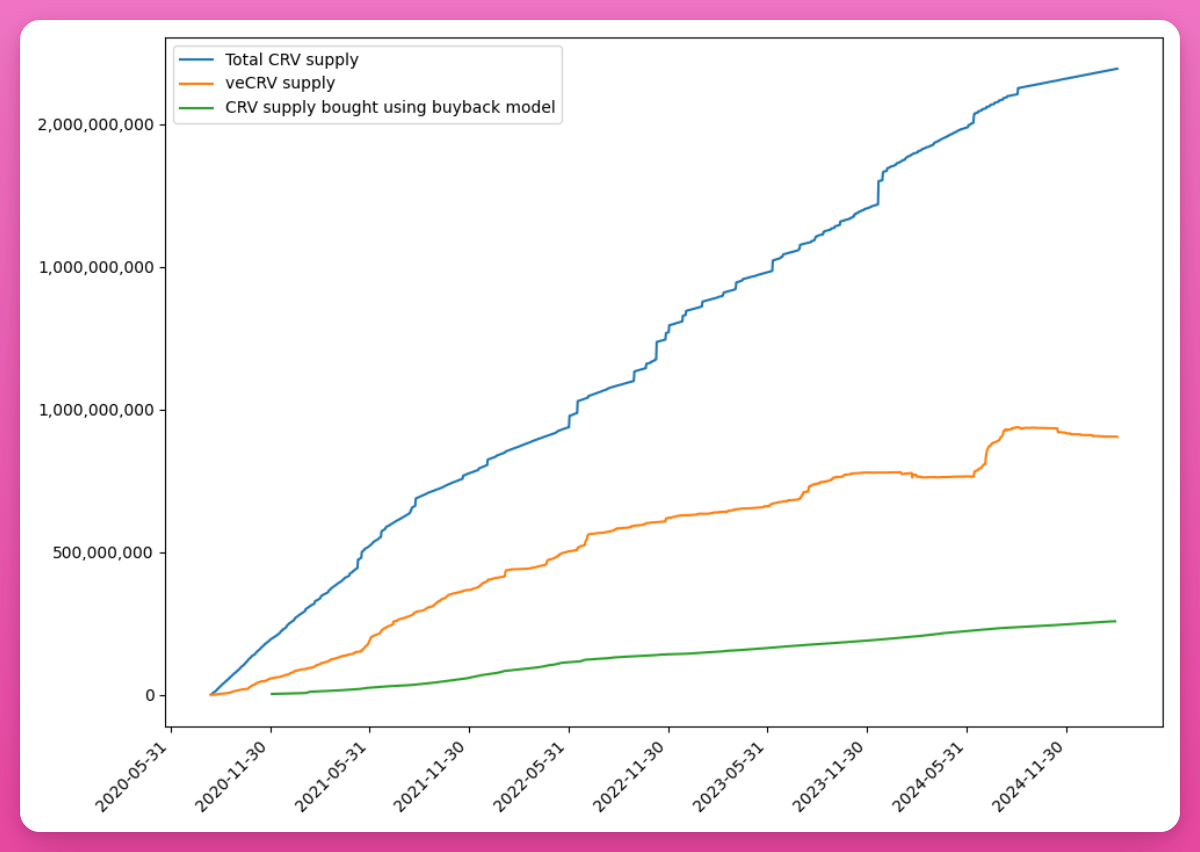

2025 年,Curve 的 DAO 取消了 veCRV 白名單,擴大了 DAO 治理的准入。協議指標同樣令人印象深刻:交易量從 2024 年的 1190 億美元增長到 2025 年的 1260 億美元,資金池交互量翻倍以上,達到 2520 萬筆交易,Curve 在以太坊 DEX 費用中的份額從 2025 年初的 1.6%上升到 12 月的 44%,增長 27.5 倍。

但這裡有一個反駁的反駁:Curve 佔據著以太坊上穩定幣流動性骨幹的獨特地位,而 2025 年是穩定幣之年。Gauge 引導的流動性存在真實的、市場驅動的、有機需求。Ethena 等穩定幣發行商在結構上需要 Curve 資金池。這創造了一個根植於真實經濟價值的賄賂市場。

三個離開 ve 代幣經濟學的協議沒有這些。Pendle 的價值主張是收益交易,而非流動性協調;PancakeSwap 的是多鏈 DEX;Balancer 的是可編程資金池。它們都沒有讓外部協議爭奪其 gauge 排放的結構性理由。

結論

Ve 代幣經濟學沒有普遍死亡。Curve 的 veCRV 和 Aerodrome 的 ve(3,3)運轉良好。但該模型只有在 gauge 引導的排放能夠創造真實經濟需求的流動性時才有效。另一方面,其他協議正在選擇收入支撐的回購、通縮供應機制或流動治理代幣作為 ve 代幣經濟學的替代方案。

也許是時候讓 DeFi 擁有一種同時有利於協議和代幣持有者長期利益的新激勵機制了。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News