一家“要被幹掉”的公司,收益率憑什麼跑贏 Solana、標普和納斯達克?

TechFlow Selected深潮精選

一家“要被幹掉”的公司,收益率憑什麼跑贏 Solana、標普和納斯達克?

我押注西聯匯款跑贏 Solana,顛覆敘事壓低了估值,分發渠道才是真正的護城河。

作者:Santiago Roel Santos

編譯:深潮 TechFlow

深潮導讀:這篇文章的核心論點是一個反直覺判斷:穩定幣最大的受益者不是在構建它的初創公司,而是擁有分發渠道的老牌機構。

作者在 2025 年 11 月押注西聯匯款跑贏 Solana,結果兌現,還順帶跑贏了標普和納斯達克。

值得讀的不只是結論,而是他如何用"顛覆敘事壓低估值、分發渠道被定價為零"這個框架來尋找機會。

全文如下:

我開始研究西聯匯款,是因為我認為穩定幣會顛覆它的業務。為什麼要付給 WU 手續費,明明可以用穩定幣以極低成本把錢匯到全球任何地方?後來我意識到:WU 的業務比這個框架暗示的強得多,而且比幾乎任何人都更適合自己擁抱穩定幣。它有品牌,有分發渠道。關鍵風險在於管理層是否會行動。

他們之前沒有行動。直到不久前,他們還是一副不屑一顧的態度。我在 2025 年 11 月下注時,願意賭他們最終會行動,或者有人會逼迫他們行動。我不是激進投資者,但我感覺壓力正在積聚。

這周我也在數字資產峰會上發言,WU 的 CEO 也上臺了。我看到了一個截然不同的 CEO,他清晰地闡述了穩定幣將如何壓縮全球資金流動的成本。

我承擔了這件事發生的風險,但我喜歡自己的勝率。當時 WU 的市盈率是 3 倍,增長在下滑。很多企業在這種估值水平交易,然後破產。押注困境企業很誘人,有些會轉型,有些歸零。

我在 WU 身上看到的,現在依然看到的,是分發渠道。一個有品牌、有信任、對消費者行為有深刻洞察的市場領導者——既瞭解消費者對穩定幣等新金融原語的抗拒,也瞭解他們對熟悉事物的依賴。人們永遠願意為便利付費。他們信任 WU。它嵌入了小雜貨店、便利店和零售服務網點,技術不太熟悉的消費者在那裡取現。這不會在一夜之間消失。

我讀過《創新者的窘境》,我也投資過那些聲稱要取代 WU 的技術本身。但我越來越認識到,分發渠道非常難以構建,信任則更難——在金融服務領域尤其如此。

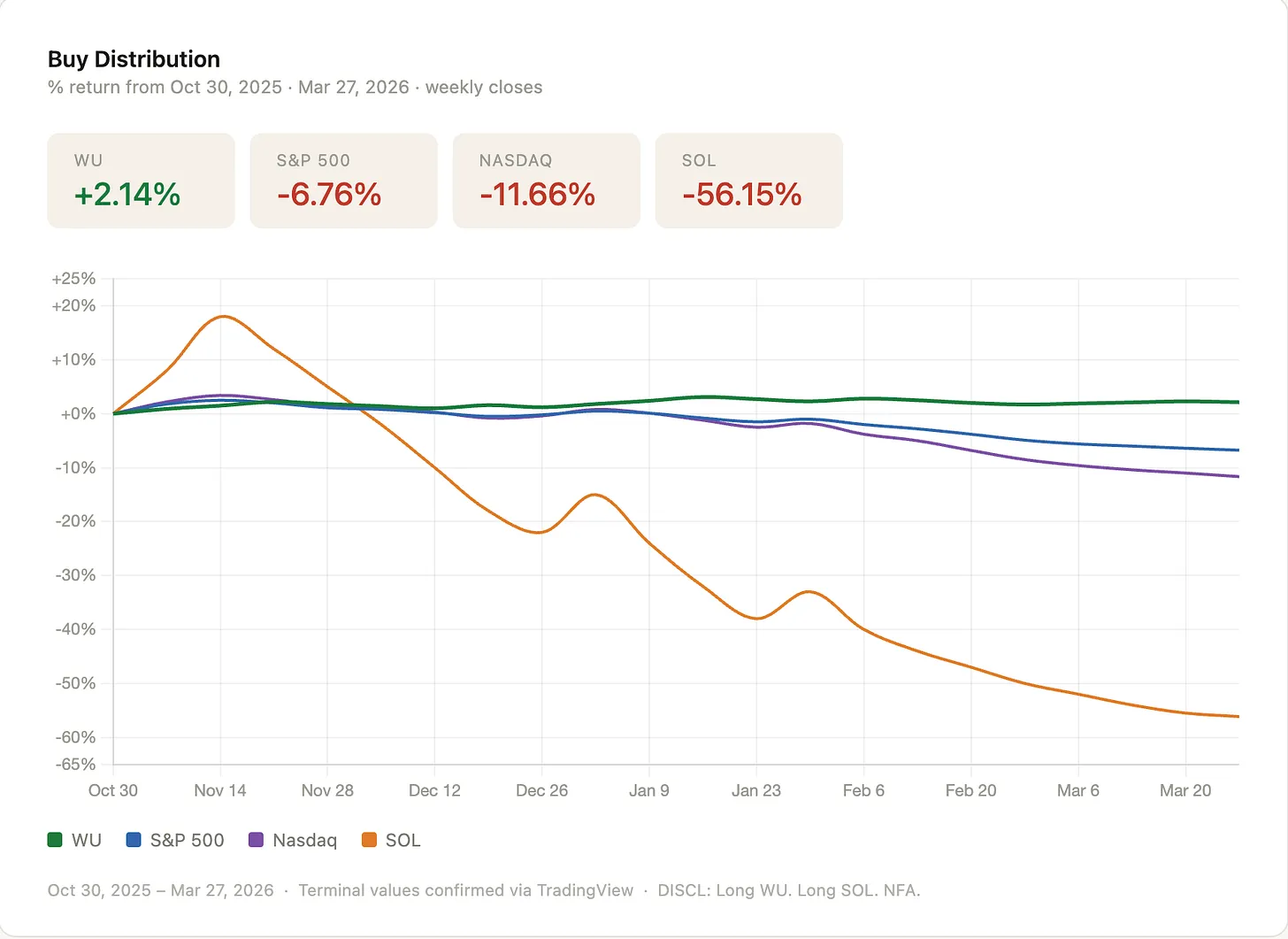

說這些是為了說明:自從我押注 WU 跑贏 Solana 以來,它確實跑贏了,而且幅度不小,還順帶跑贏了標普和納斯達克。經典的均值迴歸。

從市場是對的這個假設出發

我始終假設市場是對的,然後反推原因。

對 WU 來說,我一再得出同一個答案:市場把它定價為一塊正在融化的冰。一個走向終結的業務,正被 Remitly、Wise 和上週剛拿到種子輪的某個穩定幣原生匯款初創公司慢慢蠶食。如果管理層什麼都不做,也許是對的。但價格是最重要的變量,在這個估值水平,有相當大的安全邊際。

WU 的市值是 28 億美元。我去年首次研究時,市盈率接近 3 倍,今天是 6 倍。41 億美元營收,9.23 億美元 EBITDA,5 億美元淨利潤,12%淨利率。這不是一個垂死的業務,而是一臺市場已經放棄的現金機器。

估值倍數的差距是真實的,背後的原因也是真實的。

WU 的業務規模超過兩者(指 Remitly 和 Wise),覆蓋 200 多個國家,每年產生近 10 億美元 EBITDA。6 倍市盈率意味著你沒有為任何復甦、任何技術採用、任何期權價值付費。市場把未來的上行空間定價為零。安全邊際就在這裡。

核心論點

這是促使我創立 Inversion 的核心論點。

市場會把某些企業視為死亡案例,假設顛覆就在眼前,卻對這些企業數十年建立的品牌和分發渠道給予零信用。疊加技術採用的期權價值,不對稱性就變得有意思了。

市場在結構上做多科技,同時做空任何看起來老舊的東西。創新步伐在加快,感覺 AI 會取代一切。這不是討論創造性破壞是否會發生——它總會發生。這是討論價格,以及你為此付出了什麼。

WU 在行動,而且比預期快。

西聯匯款 CEO Devin McGranahan 最近改變了立場。他這周在紐約數字資產峰會上明確闡述穩定幣將如何壓縮全球資金流動成本——把負浮存金變成正浮存金,把成本中心變成收入來源。WU 現已宣佈在 Solana 上推出自己的穩定幣 USDPT,有諷刺意味的是,通過 Anchorage Digital 發行。這一轉變由 GENIUS 法案催化。

這不是小信號。一家有 175 年曆史的匯款公司在不到一年內從持懷疑態度變為在 Solana 上推出自己的穩定幣,這是管理層姿態的重大轉變。悲觀論點始終是他們不會行動,而他們現在在行動。僅憑這一點就值得重新定價。

執行風險依然存在,永遠都會有。一切最終都會被顛覆。關鍵是理解你為未來的展開付出了什麼代價。下行風險是營收下滑加速時的 20%至 30%回撤,有 10%的股息收益率和每年 5 億美元淨利潤作為緩衝。上行空間,如上所述,是一旦他們重獲任何增長可信度,就有 4 到 5 倍的空間。

相比之下,大多數高倍數科技公司的定價已經預設了完美執行,而一旦預設了完美,只需要一點點偏差就能顛覆論點。當一件東西被視為死亡,只需要一點點生命跡象。WU 正在展示生命跡象。

我反覆回想的產品願景

儘管我相信技術,但技術的部署和說服客戶使用需要很長時間。你對技術瞭解越多,越會意識到它在所做的事情上非常出色,但某些核心人類行為並不會改變。這在涉及金錢時尤其如此。當現有的東西好用時,大多數人不會嘗試新事物。消費者永遠願意為便利付費。

用戶寧願點擊 WU,也不願意下載並學習一個數字錢包。這不是無知,而是一生積累的慣性、信任和熟悉感。這種慣性有真實的經濟價值。這就是為什麼 WU 每年仍處理近 3 億筆交易,也是為什麼你可以用 6 倍市盈率買入並等待期間收取 10%股息。

我的核心論點和倉位是這樣的:降低成本的技術最大受益者不是構建它的初創公司,而是採用它的、擁有分發渠道的成熟企業。無論是穩定幣壓縮資金流動成本,還是 AI 壓縮運營成本,存量分發渠道才是槓桿支點。初創公司讓基礎設施商品化,成熟企業捕獲利潤。

WU 可以通過穩定幣通道降低成本,同時保持它以便利著稱的特質。如果夠聰明,他們會推出數字錢包來降低支付佣金。全球用戶可以選擇在 WU 錢包裡接收和持有美元,然後用 Visa 卡消費。如果用戶不取現,WU 就不需要在目的地市場籌集流動性,這進一步壓縮成本。分發渠道不變,基礎設施變得更便宜,利潤率擴張。降低成本是你可以控制的事情,內在風險比承保營收增長低得多。

這就是市場定價為零的期權價值。

WU 只是其中之一

我早已接受自己永遠無法把握時機。我對未來的預測不比旁邊的人更準。我相信的是,通過正確的倉位佈局,我可以獲得更好的回報。

這種佈局每次都回到同一個論點:以合適的價格買入有分發渠道的耐久性業務。這些業務裡有大量嵌入的期權價值。不是所有人都會及時行動,有些會死去。但那些行動的,將大幅跑贏大市,那些收益將遠超損失。

你現在看到 General Catalyst、Thrive 和貝索斯都在進入傳統業務注入 AI。穩定幣和區塊鏈通道的機會是一樣的。

Inversion 的論點很簡單:以儘可能好的價格買入有分發渠道的資產,同時擁有用技術重塑業務的期權。顛覆敘事壓低了估值倍數,那就是入場點。

倒置,永遠倒置。問題不是 WU 是否會被顛覆,而是在 EBITDA 9.23 億美元、市盈率約 6 倍的情況下,你是否得到了承擔這個風險的足夠補償。我認為是的,而且是慷慨的補償。

聲明:持有 WU 多頭。持有 SOL 多頭。本文非投資建議。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News