a16z:不靠利差不燒錢,Revolut 憑什麼成為歐洲最賺錢的新銀行?

TechFlow Selected深潮精選

a16z:不靠利差不燒錢,Revolut 憑什麼成為歐洲最賺錢的新銀行?

Revolut 營收 46 億英鎊、利潤率 38%,歐洲每 3 個新開戶就有 1 個選它。

作者:Alex Immerman & Santiago Rodriguez

編譯:深潮 TechFlow

深潮導讀:a16z 用 Revolut 2025 年年報拆解了一個在成熟金融市場裡跑出 76% CAGR 的公司是怎麼做到的。數字本身已經夠驚人,但更值得讀的是背後的增長邏輯:不靠利息差賺錢、ROE 是傳統銀行的 3-4 倍、用戶 NPS 是行業均值的兩倍以上,這些放在一起,已經不是挑戰者銀行的故事了。

全文如下:

作為成長期投資者,我們常說優秀的公司從數字開始說話。Revolut 作為英國公司需要強制披露年度財務數據,它的數字是異常值,這是保守的說法:

營收增長 46%,達到 45 億英鎊

稅前利潤增長 57%,達到 17 億英鎊,利潤率 38%

零售客戶增長 30%,2025 年新增 1600 萬

Revolut 在全歐洲均有滲透,單一國家佔手續費收入不超過 25%

收入分佈在 6 個業務板塊,單一品類不超過 22%

11 條產品線營收超過 1 億英鎊

股本回報率(ROE)達到 35%,在同類中屬於破紀錄的水平(儘管資本過剩)

Revolut 持續保持快速高效增長——其"Rule of 75%"(營收增速+淨利潤率)在現代和成熟金融機構中處於最高梯隊。

更重要的是,我們認為 Revolut 在現有市場無論客戶增長還是變現,都還有充足空間。更別提那些可能還未觸及的新市場——Revolut 剛剛申請了美國銀行牌照,有真正的全球野心。

這不是你奶奶時代的新銀行。Revolut 有潛力成為全球最大的銀行之一。到達那裡還有很多路要走,但我們相信地基已經打好了。

廢話少說,開始正題。

一、全球增速最快的金融機構之一

先從營收說起。Revolut 的收入增速驚人。

與 NU(Nubank)並列,他們相對於消費金融科技行業的其他公司,站在一個獨立的聯盟裡(見下圖)。自 2022 年營收突破 10 億美元以來,Revolut 此後四年以 76%的複合年增長率(GBP 口徑為 70%)實現了驚人的複利,是突破 10 億美元營收後增速最快的公司之一。考慮到歐洲的消費銀行業極為成熟(不同於 NU 所在的發展中市場),這一增速尤為突出。

圖:收入按年末匯率換算為 USD,NU 收入為扣除利息和預期信用損失(ECL)後的淨額

來源:Revolut 2025 年度報告

換個參照:2022 年時,Revolut 的營收與 Robinhood、Affirm、Sofi、Adyen、Wise 或 Chime 中任何一家相比,要麼更少,要麼差不多。而現在,它的營收比上述任何一家知名消費金融科技公司多 33%至近 3 倍。

二、拆解 Revolut 的增長算法:六駕馬車同時奔跑

Revolut 的一個重要差異點是,它不再是一匹只有一個絕活的馬。它有多個收入驅動力同時發力。

Revolut 起家時切入了歐洲人的一個真實痛點:外匯手續費。有了 Revolut,在歐元區內外旅行或向海外匯款的歐洲人,再也不用面對支付延遲或銀行收取的 5%手續費了。

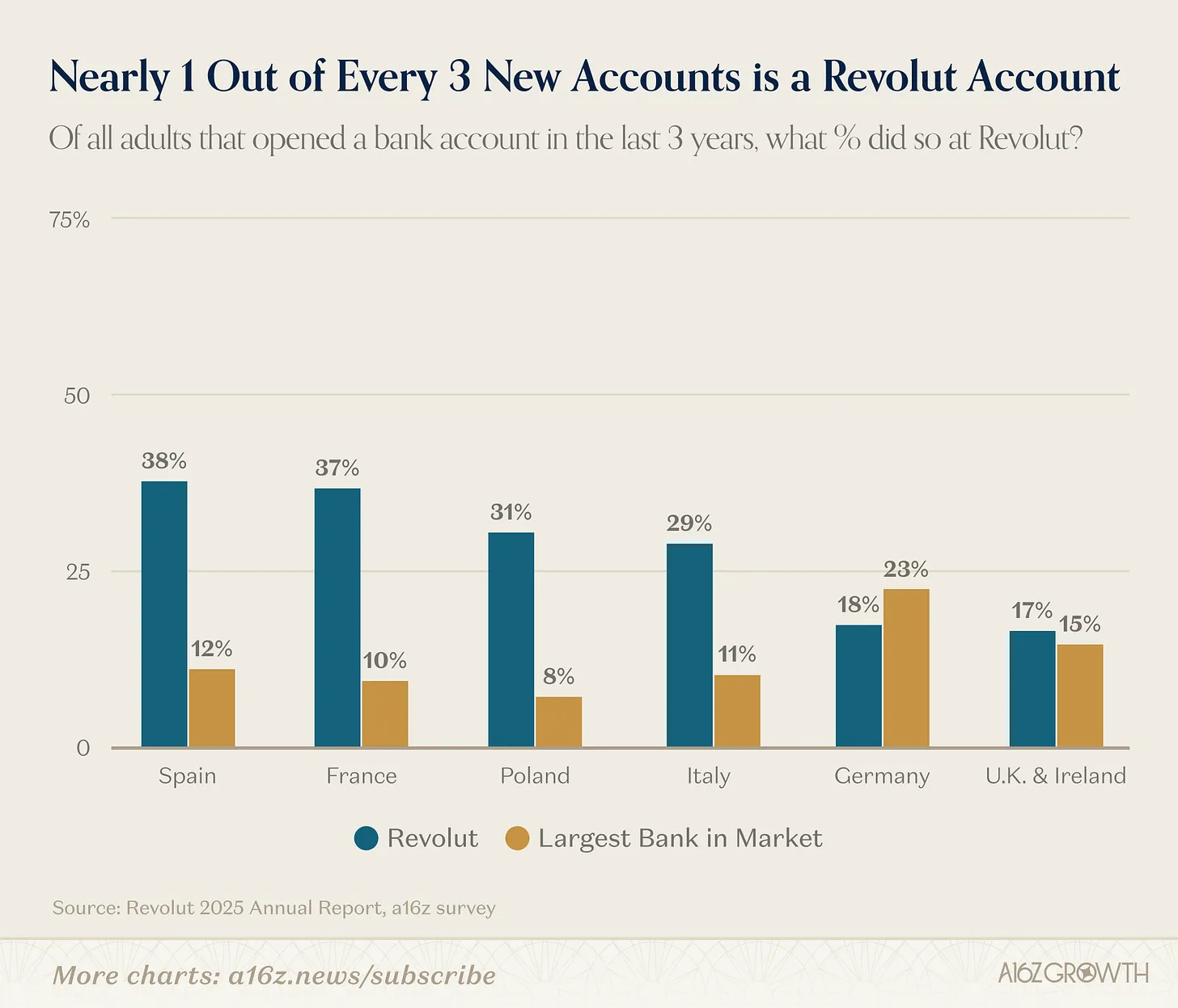

從曾經的單一產品、地域集中的痛點解決方案,Revolut 已經成長為一家功能完備的個人和企業銀行,現在歐洲(Revolut 主要運營地區)每開 3 個新賬戶就有約 1 個選擇 Revolut:

圖:調查在重點市場進行,採用普通成年人群樣本,受訪者指出了他們開設賬戶的地點以及每個賬戶的開戶時間

來源:a16z 歐洲銀行業調查,2025 年 7 月(N = 3500)

歐洲每 5 個工齡人口中就有 1 個在使用 Revolut。Revolut 在整個歐元區的吸引力,體現了公司的產品迭代速度和執行力,堪稱一絕。

Revolut 推出了完整的個人和企業銀行功能套件,在歐洲各異的市場中都在驅動增長。重要的是,Revolut 的產品套件現在越來越多地吸引到歐元區內根本不在意最初外匯價值主張的用戶。我們可以說 Revolut 的平臺"功能完備",只是 Revolut 還在不停地推出新功能,這樣說可能低估了它。

不僅僅是功能和產品的數量,還有執行的質量。用戶喜歡它。公司在 2024 年報告稱,65%的新用戶是通過自然獲取或現有用戶推薦來的。我們的調研也顯示,Revolut 的用戶 NPS 超過行業平均水平的兩倍。

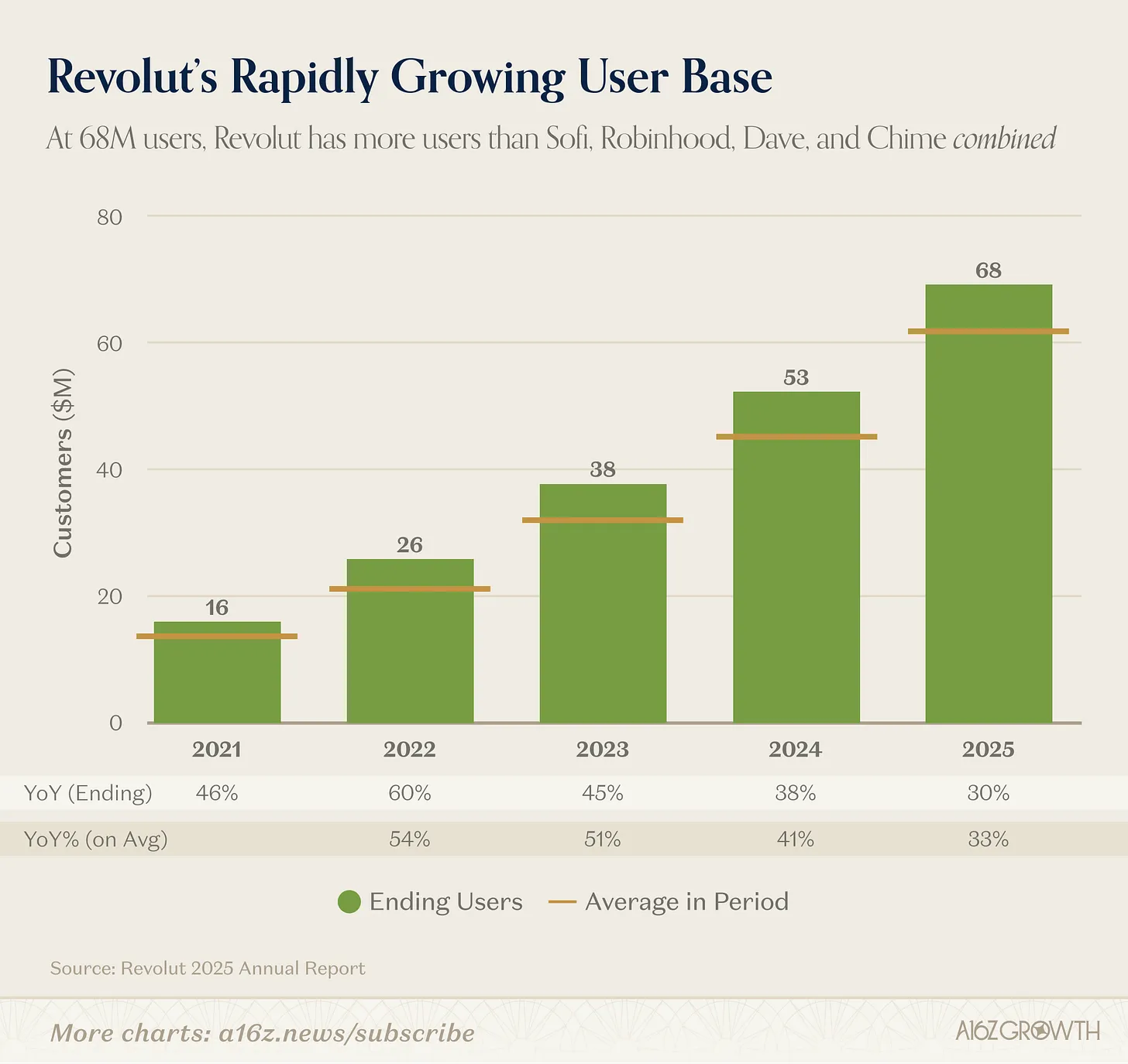

綜合來看,用戶數持續以 30%複合增長,2025 年底達到 6800 萬。

來源:Revolut 年度報告

換個參照來理解 6800 萬用戶:摩根大通——中國以外全球最大的銀行——擁有約 8500 萬消費者客戶(其中超過 7000 萬被視為"數字活躍"用戶)。

誠然,摩根大通的總 AUM 讓其規模遠超 Revolut,但從單純的用戶覆蓋角度看,Revolut 已經不只是一個"挑戰者",它是真實存在的對手。Revolut 的用戶數超過了 Sofi、Robinhood、Dave 和 Chime 的總和。

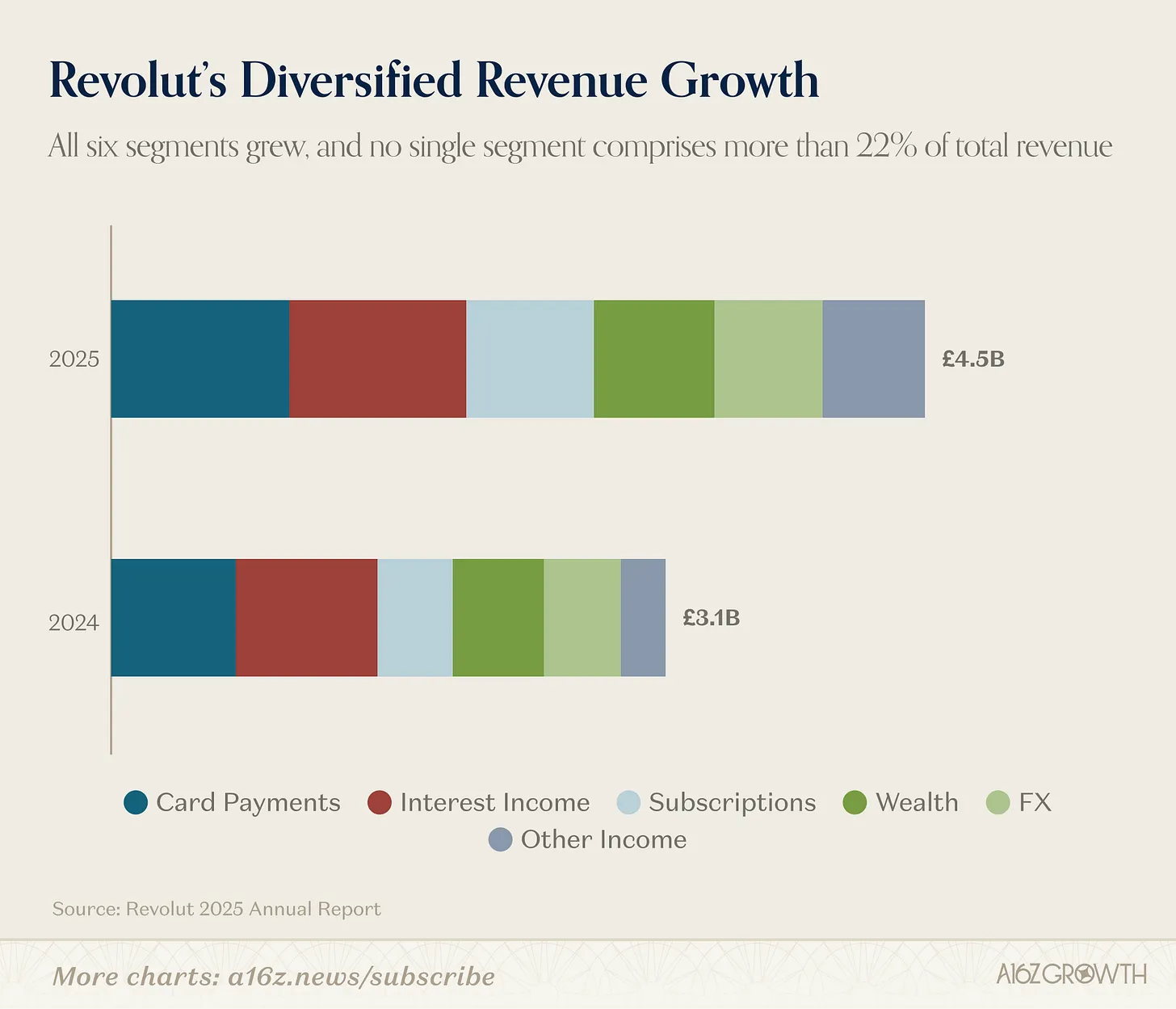

完整的產品套件不僅持續吸引更多客戶,也創造了日益多元化的收入結構:

來源:Revolut 年度報告

公司公開披露 6 條主要收入來源:

利息收入

卡支付

訂閱

其他收入

六個板塊均同比增長,單一板塊佔比不超過 22%。

業務的多元化程度甚至超出這份披露所體現的,因為每條收入流下面可能還有多個子產品(例如財富板塊同時包括公開股票和加密資產)。2025 年,11 條產品線營收各自超過 1 億英鎊。

重要的是,76%的收入來自手續費,較 2024 年提高了 4 個百分點以上,而利息收入佔比略低於 22%。這與主要從利息中獲取 70%以上收入的成熟銀行恰恰相反,也是 Revolut 能夠實現高 ROE 的原因之一(後文詳述)。

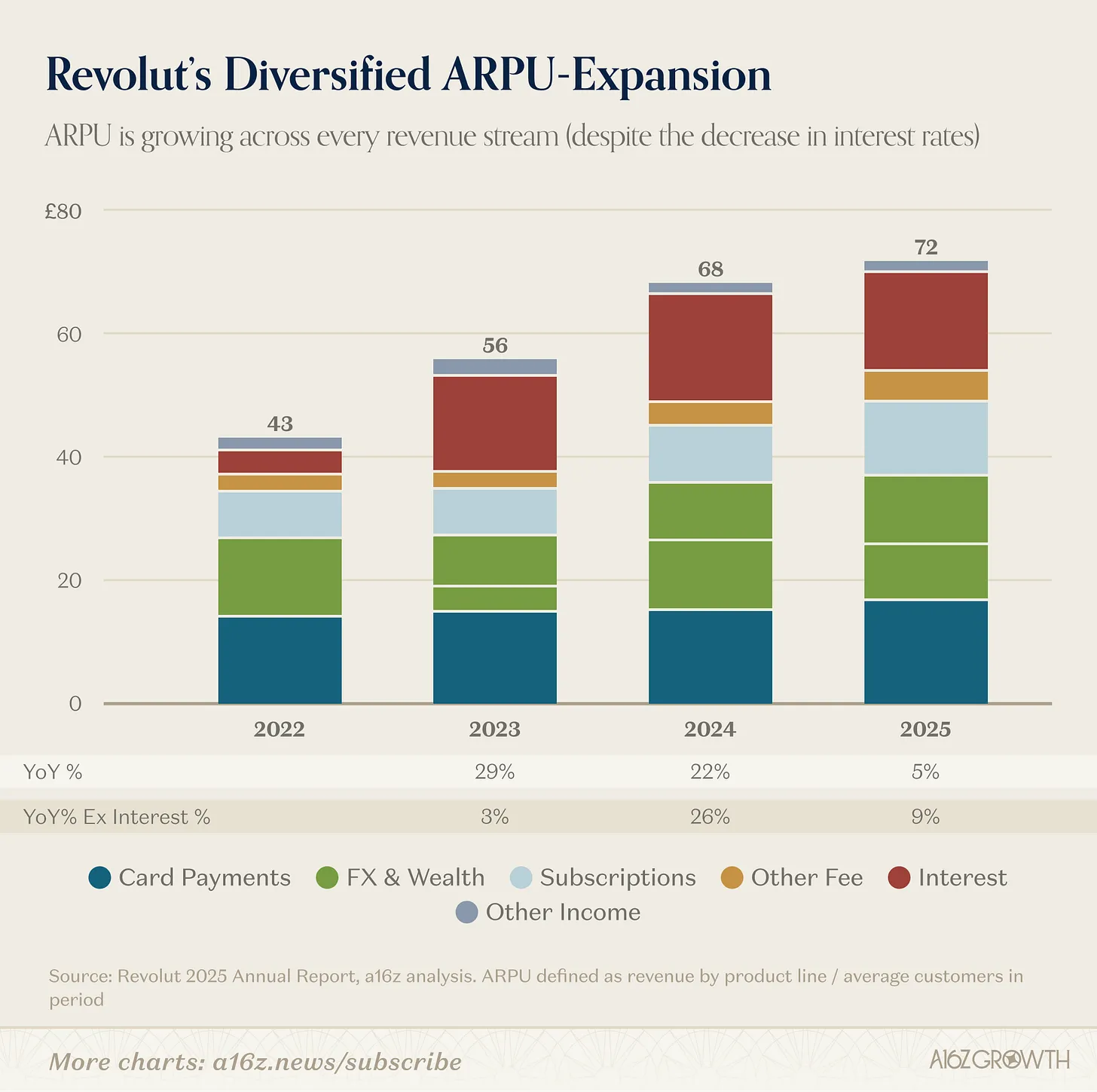

不出所料,多元化的收入結構也帶來了多元化的 ARPU 增長。

圖:ARPU 定義為產品線收入/期間平均客戶數

來源:Revolut 年度報告

自 2022 年以來,每條披露的收入流均實現了增長,整體 ARPU 增長了約 65%,即 18%的年化複合增速。

多元化的重要性在於它支撐持續複利並構建了抗風險能力。任何一年都可能有某些產品線爆發,也有某些面臨逆風(比如去年的利率下降)。但綜合下來,靠新產品附加和核心業務持續獲取錢包份額,仍然可以驅動強勁的 ARPU 增長。

三、頂級效率

Revolut 展現了快速的用戶增長、極強的產品迭代速度和多元化收入,我們承諾的效率也兌現了。

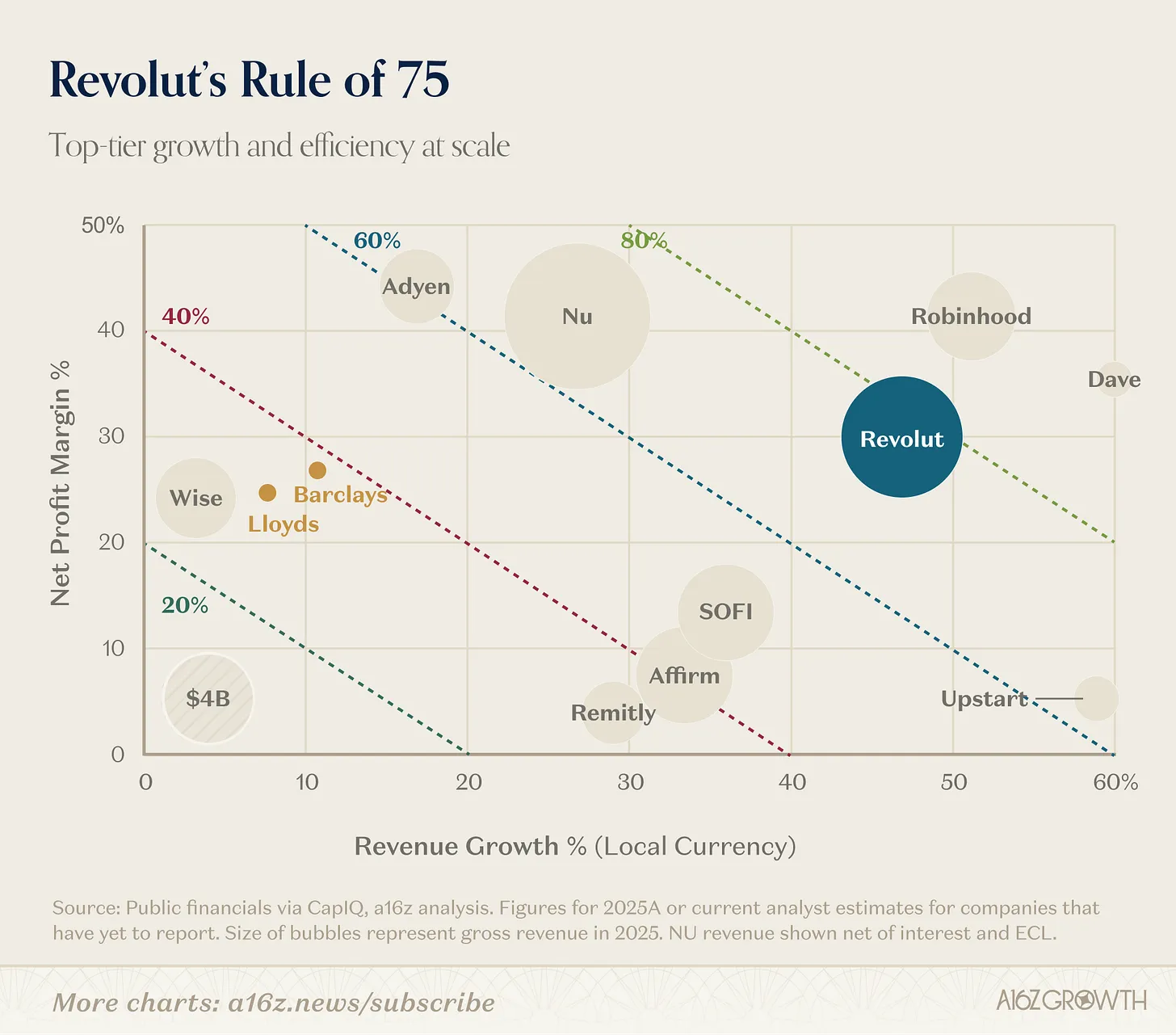

2025 年,Revolut 實現營收增長 46%,淨利潤率 29%,"Rule of X"(增速+利潤率)達到 75%。"Rule of 40"已經不夠用了!

圖:2025A 數據或尚未公佈財報的公司的當前分析師預測數據,氣泡大小代表 2025 年的總收入,NU 收入為扣除利息和預期信用損失(ECL)後的淨額

來源:通過 CapIQ 獲取的公共財務數據,a16z 分析

這種增長與效率的結合讓 Revolut 處於極為罕見的位置——在營收超過 10 億美元規模下實現 Rule of 75%的公司,歷史上屈指可數。

事實上,考慮到 Robinhood 和 Dave 明年的一致預期增速均低於 30%,Revolut 很快可能會獨自站在領獎臺頂端。

效率已經融入 Revolut 的 DNA。自主開發銀行基礎設施、高度有機增長、嚴格控制成本,三者結合實現了 29%的淨利潤率。加上極少的實體網點,Revolut 現在相對於傳統銀行已經具備了有意義的成本優勢,隨著規模持續擴大,這一優勢還會複利累積。

AI 也在進一步提升運營槓桿。以客戶服務為例:

2024 年,Revolut 的智能助手 chatbot 將問題解決時間縮短了 80%。2025 年,這一改善還在持續——零售端解決時間再降 40%以上,企業端再降 50%以上,與此同時用戶 NPS 同比提升近 12 個百分點。Revolut 智能助手現在能解決超過 75%的客戶查詢。

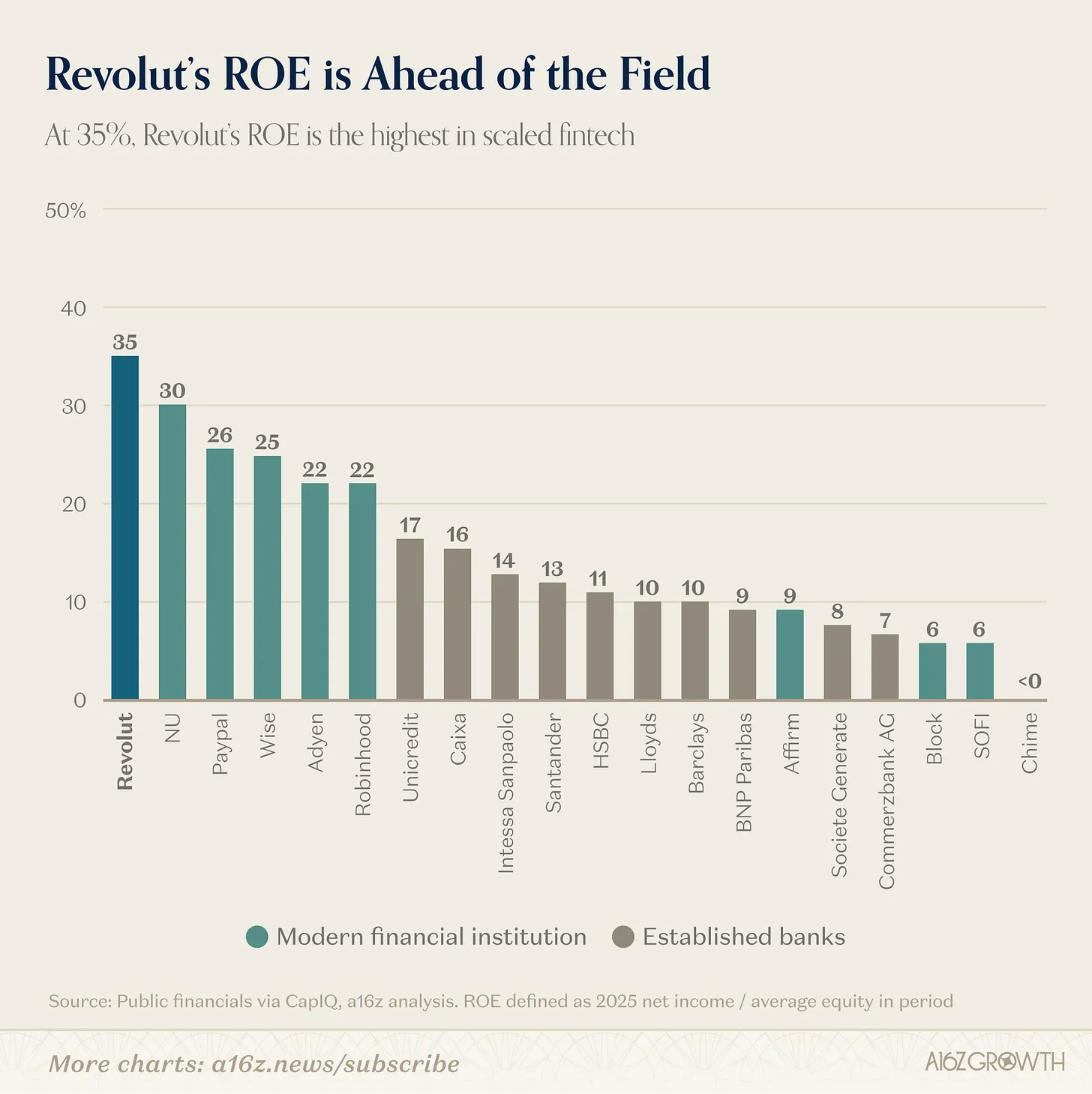

這種效率使 Revolut 實現了我們在金融科技規模企業中見過的最高 ROE(且還在持續改善)。我們過去寫過 ROE 對銀行估值的重要性,Revolut 是規模效率的典範。

圖:ROE 定義為 2025 年淨收入/期間平均權益

來源:通過 CapIQ 獲取的公開財務數據

Revolut 35%的 ROE 遠高於其他領先的消費金融科技公司,是成熟銀行的約 3-4 倍。要注意,Revolut 處於"資本過剩"狀態(即報告權益高於銀行資本要求所需),這意味著其"真實"ROE 可能還要更高。

增長能做到這麼資本高效的,已經很少了。

四、充足的增長空間:ARPU × 用戶數

儘管 Revolut 2025 年的業績令人印象深刻,我們認為前方仍有巨大的跑道。回到公司核心的收入增長算法(用戶數 × ARPU),兩個變量都還有很大拉動空間。

還有更多用戶可以獲取

公司報告 2025 年底用戶數為 6800 萬。如上所述,數字不小,但也只是歐洲(不含俄羅斯)約 4.5 億至 5 億成人人口的不到 15%。這還沒算上澳大利亞和新加坡(現有市場)、墨西哥和巴西(新進入市場)、美國(剛申請銀行牌照),以及更多待開拓的地區。

Revolut 還有很多潛在用戶可以獲取。

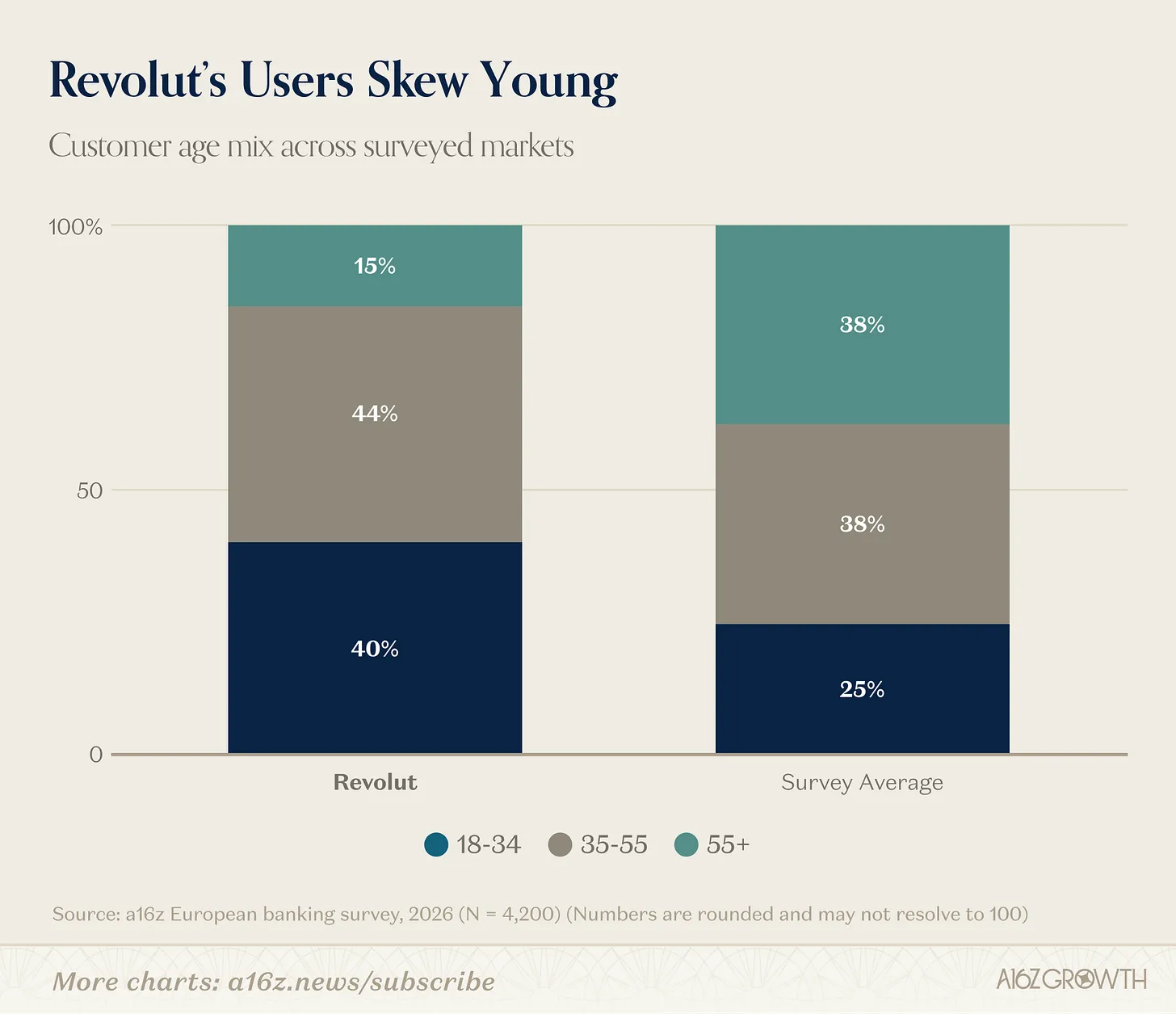

而且,當前的用戶構成已經表明,未來不會和現在一樣。不出意外,Revolut 的用戶偏年輕、數字化程度高——我們認為這類用戶代表了最終大多數人口的訴求方向。

圖:受訪市場包括 UK、愛爾蘭、法國、西班牙、意大利、德國和波蘭

來源:a16z 歐洲銀行業調查,2026 年 2 月(N = 4200)

隨著 Revolut 持續獲取大比例的初次開戶客戶(並說服年長群體相信銀行體驗可以是愉快的),市場份額應該還會持續增長。

重要的是,我們調研顯示,Revolut 35 歲以下用戶中約 25%將 Revolut 作為主賬戶。單就這一點,隨著這批用戶年齡增長,對歐洲未來銀行市場份額將產生深遠影響。

ARPU 還有更多擴展空間

另一個增長維度 ARPU,空間更大。

金融服務的錢包份額轉移通常以十年為單位,而非以年計算。Revolut 持續贏得用戶信任:主賬戶用戶(按公司口徑)增長了 45%,超過 30%的整體用戶增速。

主賬戶用戶的快速增長至關重要,因為在 ARPU 上,"主賬戶"用戶才是大獎:

我們的研究顯示,成熟客戶關係的傳統銀行機構,能將其"主賬戶"份額推至 60%以上。

Revolut 主賬戶用戶自報告稱,在主賬戶上的消費和儲蓄約是其他任何在用賬戶的 2 倍——而且消費金額隨年齡增長而增加。

簡而言之,更多(且逐漸成熟)的主賬戶用戶可以轉化為更高的 ARPU,而如果傳統銀行的經驗可以參考,Revolut 不斷提升的"主賬戶份額"上限是相當高的。

主賬戶關係增長的另一個方面,是 Revolut 尚未充分挖掘的貸款收入機會:

如上所述,Revolut 目前 76%的收入來自手續費,而成熟銀行機構的典型比例約為 30%;

2025 年底,Revolut 的貸款存款比(LDR)僅約 6%,相比之下成熟銀行通常為 70-90%以上(若按總客戶餘額計算約為 4%)。貸款餘額 2025 年增長了約 2 倍,還可以繼續複利增長多年。

當然,穩健的貸款增長需要時間。但如果傳統銀行的天花板可以作為參照,Revolut 有充分的機會通過運用資產負債表、為客戶提供更好的貸款產品來大幅擴展 ARPU。作為對比,簡單估算巴克萊英國消費和企業銀行業務線的 ARPU 約為 435 英鎊,大約是 Revolut 今天的 6 倍。

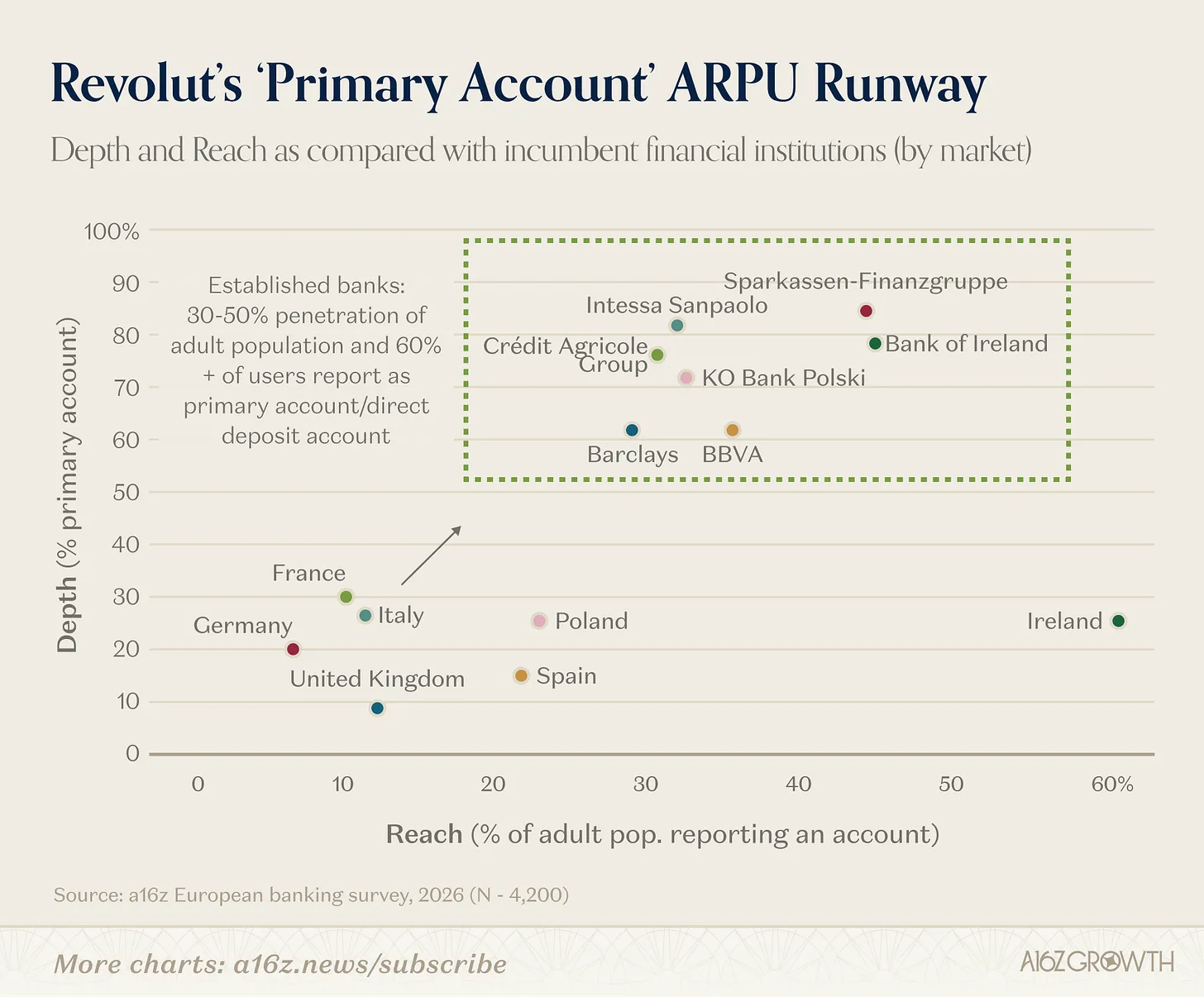

以下是 Revolut 目前在覆蓋廣度(滲透率)和深度(主賬戶份額)上所處的位置:

來源:a16z 歐洲銀行業調查,2026 年 2 月(N = 4200)

Revolut 有充足的跑道持續向右上方推進(愛爾蘭的情況主要是向上),既可以通過擴大用戶基礎,也可以通過將更多關係深化為"主賬戶"。後者應該會隨著年輕用戶群體的成熟而有機發生。

五、結語:不只是挑戰者了

Revolut 2025 年的數字之所以重要,不僅因為它們令人印象深刻,還因為它們勾勒出一個金融機構的完整圖景,而不只是一家"挑戰者"銀行。

用戶增長保持卓越,變現能力持續拓寬,主賬戶採用率在上升,而且即便公司仍在持續投入和快速擴張,盈利能力還在加強。這種組合在金融服務(乃至任何行業)中都極為罕見。

前方仍有執行挑戰——尤其是在貸款、監管和進入新市場方面——但讀完這份年報,我們覺得問題的焦點已經從"Revolut 能否成為規模化銀行平臺",轉向了"這個平臺能做多大"。

公司公開的長期目標是"在 100 個國家擁有 1 億日活用戶"。這場征程已經在路上了。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News