麥肯錫 x Artemis 聯合報告:穩定幣 35 萬億交易額僅 1% 是真實支付,C 端使用可忽略不計

TechFlow Selected深潮精選

麥肯錫 x Artemis 聯合報告:穩定幣 35 萬億交易額僅 1% 是真實支付,C 端使用可忽略不計

穩定幣 35 萬億交易額 99%是內部搬運,麥肯錫說真實支付靠 B2B 撐著。

作者:Stablecoin Insider / McKinsey×Artemis

編譯:深潮 TechFlow

深潮導讀:麥肯錫和 Artemis 聯合報告做了一件行業裡少有人做的事:把穩定幣的交易量數據拆開來看。結論是:每年約 35 萬億美元的鏈上交易額中,只有約 3900 億美元(約 1%)是真實支付行為,其中 58%又是企業對企業的財務操作,年增長 733%。消費者端的穩定幣使用幾乎可以忽略不計,而這不是偶然——文章歸納了五個結構性原因,解釋為什麼機構和個人之間的鴻溝不只是暫時的落差。

全文如下:

穩定幣行業有一個標題層面的問題。

一方面,原始鏈上數據顯示每年有數十萬億美元在鏈上流動,這一數字催生了與 Visa、Mastercard 的無休止比較,以及 SWIFT 即將被取代的預測。

另一方面,麥肯錫公司與 Artemis Analytics 於 2026 年 2 月發佈的一份里程碑式報告,將所有這些剝離殆盡,並問了一個更直接的問題:其中有多少是真實的支付?

答案大約是 1%。

在約 35 萬億美元的穩定幣年化交易量中,只有約 3900 億美元代表真正的終端用戶支付,例如供應商發票、跨境匯款、工資發放和刷卡消費。其餘是交易活動、內部資金搬運、套利行為以及自動化智能合約循環。

報告總結,被誇大的標題數字應該是"分析的起點,而不是衡量支付採用情況的代理指標"。

但在這真實的 3900 億美元基線之內,有一個值得深入審視的故事,而它幾乎完全圍繞著企業財務,而非消費者錢包。

B2B 主導全場:數據實際上說明了什麼

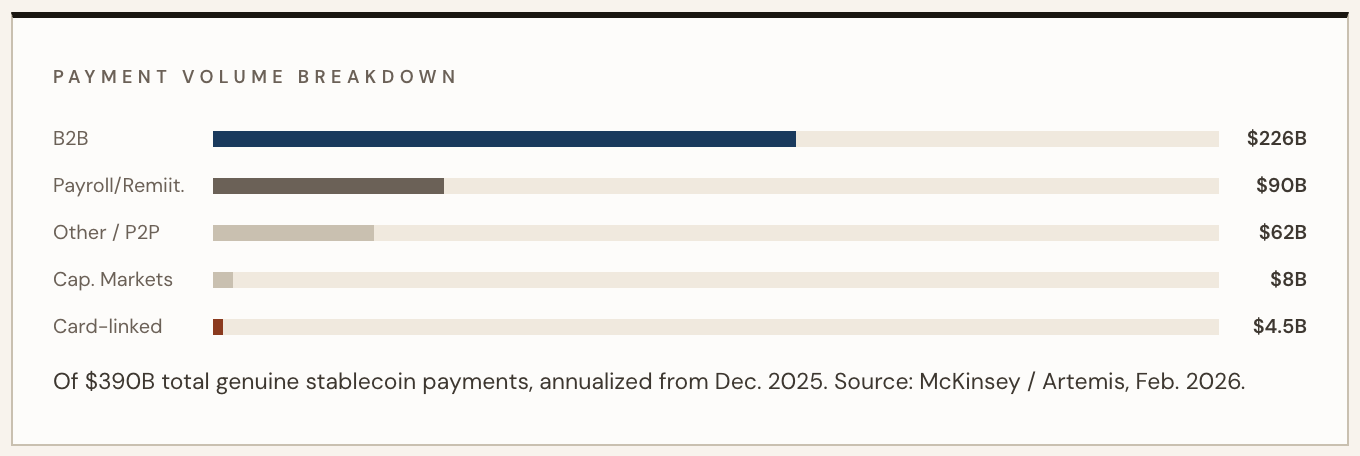

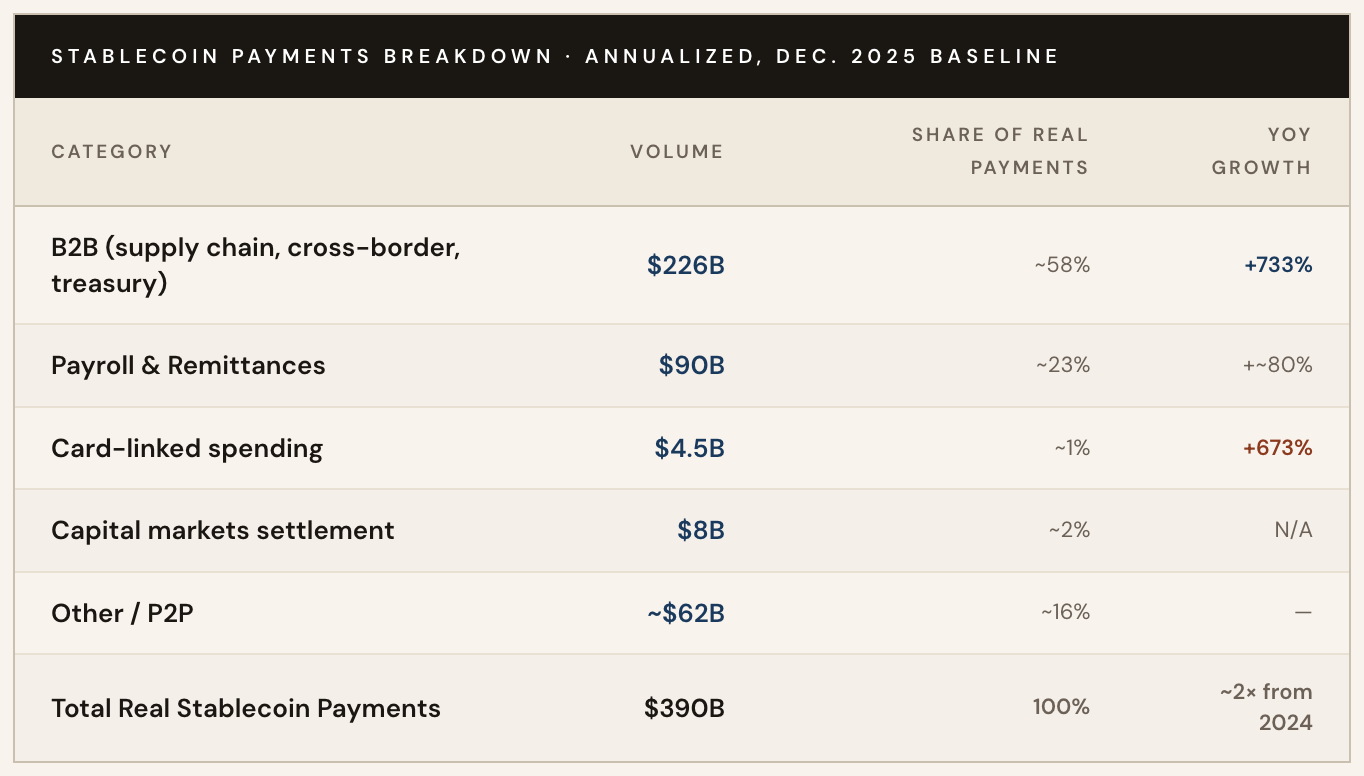

根據麥肯錫/Artemis 的分析(以 2025 年 12 月的活動數據為基準),企業對企業交易佔所有真實穩定幣支付量的 2260 億美元,約 58%。

這一數字代表同比增長 733%,主要由供應鏈支付、跨境供應商結算和財務流動性管理驅動。亞洲在地理活動上領先,但拉丁美洲和歐洲的採用也在加速。

真實支付領域的其餘部分分佈於工資發放和匯款(900 億美元)、資本市場結算(80 億美元)和關聯卡消費(45 億美元)。

根據麥肯錫的數據,與穩定幣關聯的刷卡金額同比增長了驚人的 673%,但從絕對值來看,它仍只是 B2B 流量的一小部分。

作為參照:這 3900 億美元的總量,僅佔麥肯錫估計的全球每年逾 2 千萬億美元支付總量的 0.02%。B2B 穩定幣流量具體而言,約佔全球 160 萬億美元 B2B 支付市場的 0.01%。

這些數字在穩定幣語境下很大,但在全球金融體系的背景下仍微乎其微。

月度運轉速率數據更直觀地呈現了勢頭所在。根據 BVNK 援引麥肯錫/Artemis 報告的數據,2024 年 1 月,穩定幣月支付量僅為 50 億美元;到 2026 年初,這一數字已超過 300 億美元——不到兩年內增長了六倍,最陡峭的加速出現在 2025 年下半年。

年化計算,該運轉速率如今已超過 3900 億美元。

"真實穩定幣支付遠低於常規估算,這並不削弱穩定幣作為支付軌道的長期潛力,它只是建立了一個更清晰的基線,用於評估市場所處的位置。"——麥肯錫/Artemis Analytics,2026 年 2 月

為何存在差距:將零售排除在外的五大結構性力量

B2B 的爆發式採用與消費者使用量的微不足道之間的背離,並非巧合,而是系統性地有利於企業用例而非零售用例的結構性不對稱的產物。

以下是驅動機構差距的五大力量:

1)財務效率擊敗消費者便捷性

企業財務官被具體、可量化的痛點所驅動:需要一至五個工作日才能結算的 SWIFT 代理行鏈條,佔用流動資金的貨幣兌換窗口,以及在每個交易環節疊加的中間商費用。

穩定幣同時解決了這三個問題。對於一家向十五個國家的供應商付款的公司,經濟賬是一目瞭然的;而對於買咖啡的消費者,則不是。企業端的切換激勵,比個人用戶大出數量級。

2)可編程性在零售端沒有對等價值

B2B 的爆發,部分是一個可編程支付的故事。智能合約實現了條件邏輯——發票觸發、交貨確認、託管釋放——這些能夠以規模自動化整個應付賬款流程。

這天然適合企業財務運營,因為高價值、結構化、重複性的支付流程從自動化中獲益巨大。零售支付在任何規模上都缺乏類似的觸發應用場景。

消費者買菜不需要可編程條件,他們需要的是像刷卡一樣用起來的東西。區塊鏈原生支付的認知複雜度,依然是零售端的壁壘,可編程性對此毫無幫助。

3)監管架構偏向機構

《GENIUS 法案》之後,機構運營者已完成反洗錢/反恐融資、旅行規則、許可證要求等合規架構的適配,並建立了可以自信運營的法律基礎設施。

企業財務團隊有專職合規職能,能夠吸收入場摩擦;個人消費者則做不到。結果是,在大多數司法管轄區,穩定幣的入金通道對零售用戶而言在操作上依然複雜,而商戶接受缺口在全球範圍內持續存在。

今天每一筆無摩擦的 B2B 支付,都是機構用來論證進一步投資的數據點;而消費者生態系統,則在等待一個尚未大規模出現的合規、用戶體驗流暢的入口。

4)封閉循環優勢

B2B 穩定幣支付之所以成功,恰恰是因為它是封閉循環的:企業發送給企業,雙方都有錢包,都有合規基礎設施,也都不需要通用商戶網絡。

消費者支付面臨經典的雞和蛋問題:在消費者有需求之前,商戶不會投資建設穩定幣接受基礎設施;而在能廣泛消費之前,消費者也不會啟用錢包。

機構世界通過在雙邊或聯盟環境中運營,完全繞過了這一問題,無需任何開放的商戶網絡。

5)機構激勵指向上游

持有穩定幣的企業財務官能獲取收益率、降低外匯敞口、改善流動性管理——這些優勢在內部累積,向下遊分享則會引入複雜性或競爭脆弱性。

將穩定幣使用推廣至供應商的供應商、員工或終端消費者,需要構建一個使那些下游方受益的網絡,而這未必是發起方財務團隊的收益所在。

在沒有明確 ROI 驅使網絡向外擴張的情況下,企業理性地選擇了將內部收益鞏固。

市場背景

BVNK 自身的基礎設施數據從運營商角度印證了 B2B 的主導地位。該公司 2025 年處理了 300 億美元年化穩定幣支付量,同比增長 2.3 倍,其中三分之一的量來自美國市場。

其客戶名單(Worldpay、Deel、Flywire、Rapyd、Thunes)是跨境 B2B 和工資發放基礎設施領域的翹楚,而非消費者應用。

正如 BVNK 在其 2025 年年終回顧中指出的:

"匯款和消費者轉賬將引領穩定幣增長的初始假設,並未成為主要驅動力;B2B 取而代之扮演了這一角色。"

零售端何時追上——如果能的話

麥肯錫/Artemis 的基線讓現狀變得清晰可辨。它無法回答的是,機構差距究竟會收窄、擴大,還是永久固化。

以下是未來 18 個月的三種可能情境:

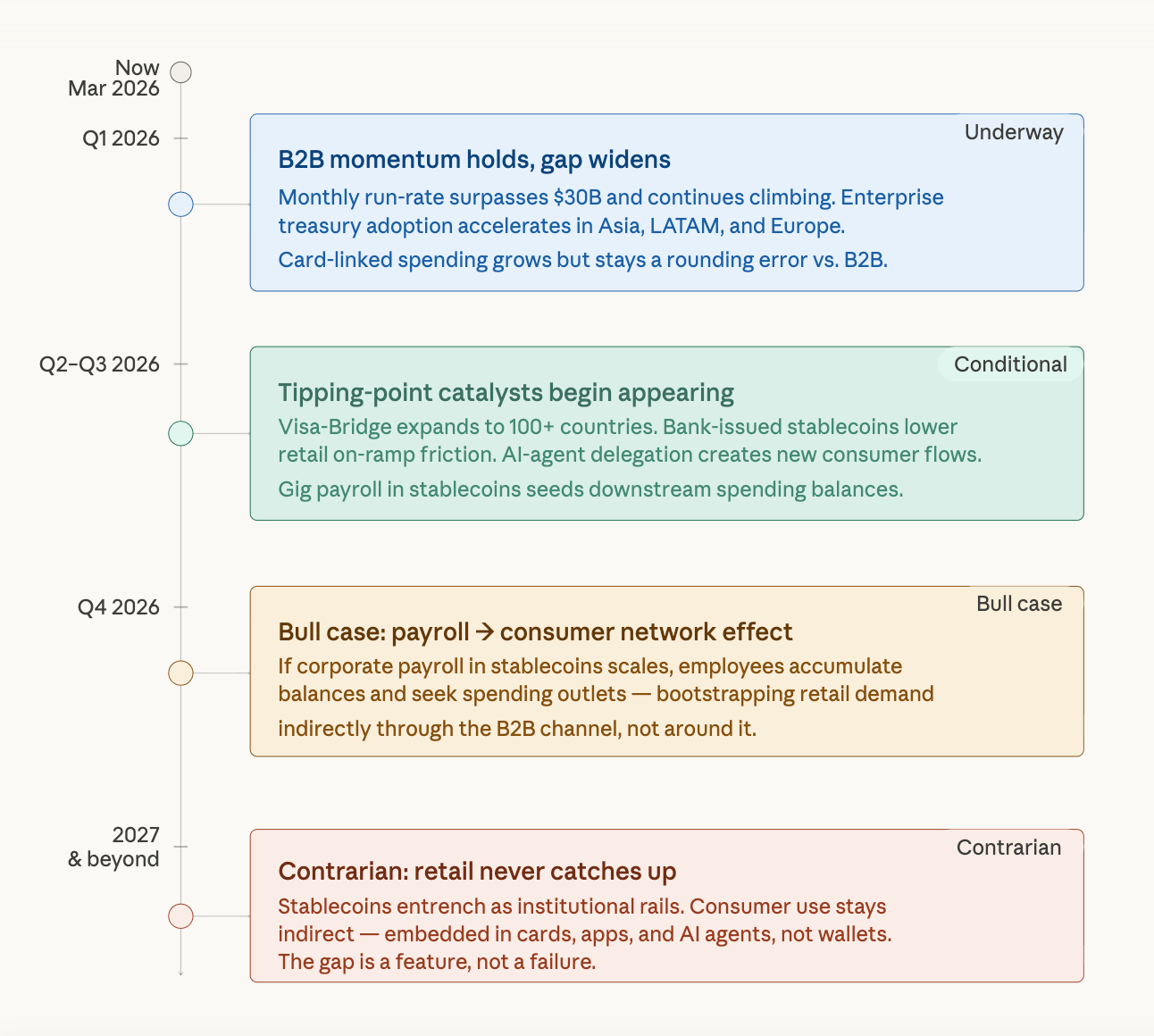

近期 2026 年——差距進一步擴大

B2B 勢頭沒有放緩跡象。月均 300 億美元以上的運轉速率,隨著更多企業將穩定幣軌道用於跨境應付賬款和財務運營而延續軌跡。消費者穩定幣刷卡消費小幅增長,但絕對量相對於 B2B 流量依然微不足道。即使零售採用率以百分比形式緩慢推進,差距在美元絕對值上也在擴大。

中期 2026 年底至 2027 年——轉折點開始出現

若干催化劑可能開始彌合差距:銀行發行的多幣種穩定幣降低零售入金摩擦;可編程功能通過 AI Agent 支付委託延伸至消費者應用;以穩定幣發放的零工經濟工資,為員工創造了下游消費餘額。

美國財政部長 Scott Bessent 預測,穩定幣供應量到 2030 年可能達到 3 萬億美元,這一軌跡意味著最終會出現消費者網絡效應。

反向觀點——零售端可能永遠不會"追上",而這或許正是關鍵所在

對麥肯錫數據最誠實的解讀,是穩定幣可能正在演變成報告隱約暗示的東西:互聯網上面向機器、財務部門和機構的可編程結算層,消費者採用是一種間接、嵌入式的受益,而非主要用例。

如果這一框架成立,那麼機構差距就不是採用失敗,而是技術自然架構的一個特徵。以穩定幣發放的企業工資,最終可能創造下游消費支出,但從 B2B 基礎設施到零售錢包的路徑漫長迂迴,且依賴於尚未大規模出現的用戶體驗突破。

誠實的基線

麥肯錫/Artemis 報告做到了比記錄穩定幣增長更有價值的事:它建立了一個行業一直明顯缺失的誠實基線。

剝離交易噪音、內部搬運和自動化智能合約循環,揭示出一個真正在增長的支付市場——真實支付量從 2024 年到 2025 年翻了一倍——但它以結構性的、非偶然性的方式高度集中於機構端。

B2B 的 733%增長不是被推遲的消費者故事,而是一個正在成熟的財務故事。

今天在穩定幣軌道上構建的企業,正在解決真實的運營問題——跨境摩擦、代理行低效、營運資金延遲——這些問題與消費者是否持有穩定幣錢包毫無關係。無論如何,它們都會繼續構建。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News