紅杉資本:下一個萬億公司不賣軟件,直接賣結果

TechFlow Selected深潮精選

紅杉資本:下一個萬億公司不賣軟件,直接賣結果

下一個萬億美元公司,會是一家偽裝成服務公司的軟件公司。

作者: Julien Bek

編譯: 深潮 TechFlow

深潮導讀: 紅杉資本合夥人 Julien Bek 寫了一篇框架清晰的文章,核心論點是:下一個萬億美元公司不會賣軟件工具,而是直接賣工作成果。每花 1 美元買軟件,企業就要花 6 美元買服務。當 AI 讓「做事」的成本趨近於零,真正的機會不在 Copilot(輔助工具),而在 Autopilot(自動完成工作)。

他逐個拆解了保險、會計、醫療、法律、IT、採購、招聘、諮詢等服務行業的自動化機會,附了一張按「智力 vs 判斷」和「外包 vs 內部」兩個維度畫的機會矩陣圖。對 AI 創業者和投資人都有參考價值。

全文如下:

下一個萬億美元公司,會是一家偽裝成服務公司的軟件公司。

每個做 AI 工具的創始人都在問同一個問題:下一版 Claude 把我的產品變成一個功能怎麼辦?這種擔心沒錯。如果你賣的是工具,你就在跟模型賽跑。但如果你賣的是工作本身,模型每一次進步都讓你的服務更快、更便宜、更難被競爭。一家公司可能每年花 1 萬美元買 QuickBooks,再花 12 萬美元請會計來結賬。下一個傳奇公司會直接幫你把賬結了。

智力 vs 判斷

寫代碼主要是「智力」(intelligence)。知道接下來該做什麼是「判斷」(judgement)。

把一份需求文檔翻譯成代碼、測試、調試:規則很複雜,但終歸是規則。判斷不一樣。它需要經驗和品味,需要多年實踐積累出來的直覺。決定下一個該做什麼功能、要不要欠技術債、什麼時候在沒準備好之前就發佈。

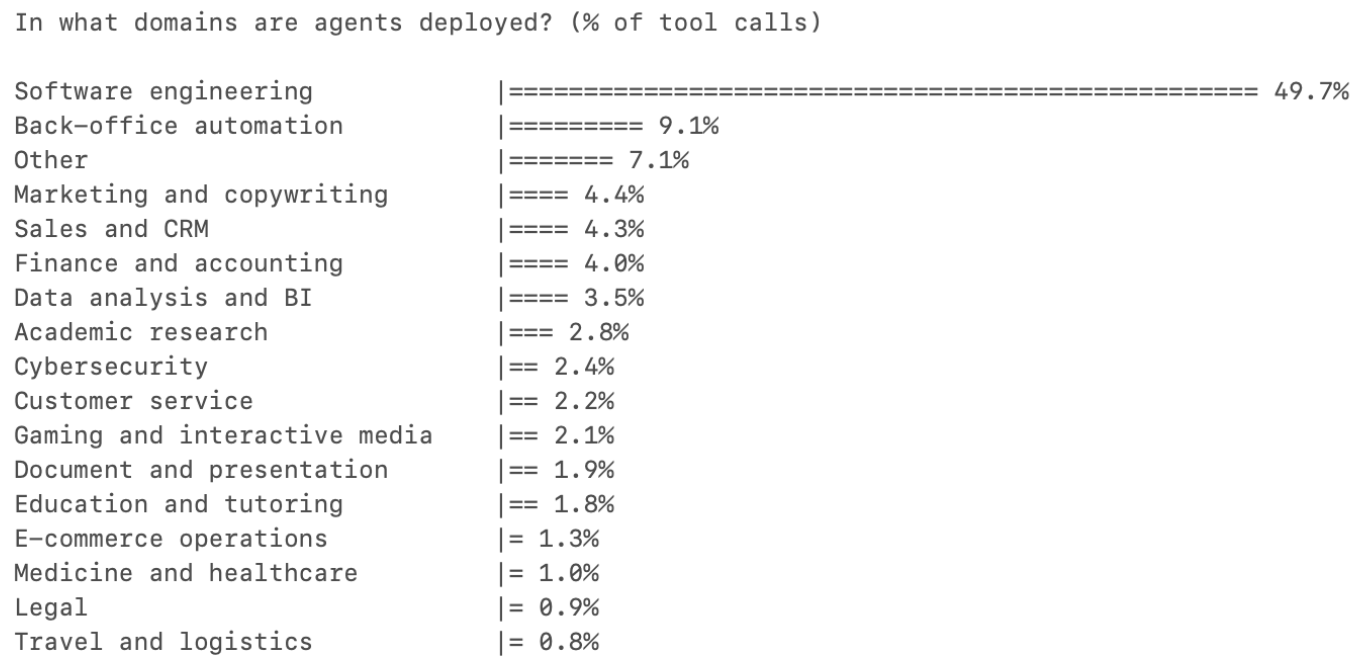

一年前,大多數 Cursor 用戶把 AI 當自動補全用。今天,由 Agent 發起的任務比人類發起的更多。軟件工程在所有職業的 AI 工具使用中佔比超過一半,其他所有品類還停在個位數。原因是軟件工程主要是智力工作。AI 已經跨過了那條線——它能自主完成大部分智力工作,把判斷留給人類。軟件工程最先到達這裡,但它會蔓延到每一個職業。

圖注:各職業 AI 工具使用佔比,軟件工程遠超其他品類

Copilot 和 Autopilot

Copilot 賣的是工具。Autopilot 賣的是工作。

直到最近,AI 模型在智力和判斷方面都還在發展中,所以正確的路徑是先做 Copilot:把 AI 放到專業人士手中,讓他們決定怎麼用。Harvey 賣給律所,Rogo 賣給投行。專業人士是客戶,工具讓他們更高效,他們對產出負責。

今天,模型已經足夠聰明,在某些品類裡最好的起點是直接做 Autopilot。Crosby 賣給需要起草 NDA 的公司,而不是賣給外部法律顧問。WithCoverage 賣給需要保險的 CFO,而不是賣給保險經紀。客戶直接購買的是結果。任何職業中,工作預算都遠大於工具預算,而 Autopilot 從第一天就能捕獲工作預算。

一個領域裡智力佔比越高,Autopilot 就越快贏。

融合

今天的判斷會變成明天的智力。隨著 AI 系統在各自領域積累了「好判斷長什麼樣」的專有數據,前沿會移動。Copilot 和 Autopilot 會趨同。Copilot 到 Autopilot 的轉型在好幾個品類已經開始了。但起始位置很重要,因為它決定了 Autopilot 現在能在哪裡贏得客戶,並開始積累那些最終讓它也能處理判斷類工作的數據。

Autopilot 打法:外包是切入點

每花 1 美元買軟件,就有 6 美元花在服務上。

Autopilot 的 TAM 是一個品類中所有的勞動力支出,內部和外包加在一起。但正確的起步點是外包已經存在的地方。

如果一項任務已經被外包了,它告訴你三件事。第一,公司已經接受這項工作可以由外部完成。第二,有一個現成的預算科目可以被幹淨地替換。第三,買方已經在購買結果。用 AI 原生的服務提供商替換一份外包合同,是換供應商。替換內部員工,是組織重組。

打法是:從外包的、智力密集型的任務切入。搞定分發。隨著 AI 積累數據,再向內部的、判斷密集型的工作擴展。外包任務是楔子,內部工作是長期 TAM。

Crosby 從 NDA 切入:一個定義明確的任務,主要是智力工作,大多數公司本來就外包給外部律師。預算現成,範圍清晰,ROI 即時,替換無摩擦。

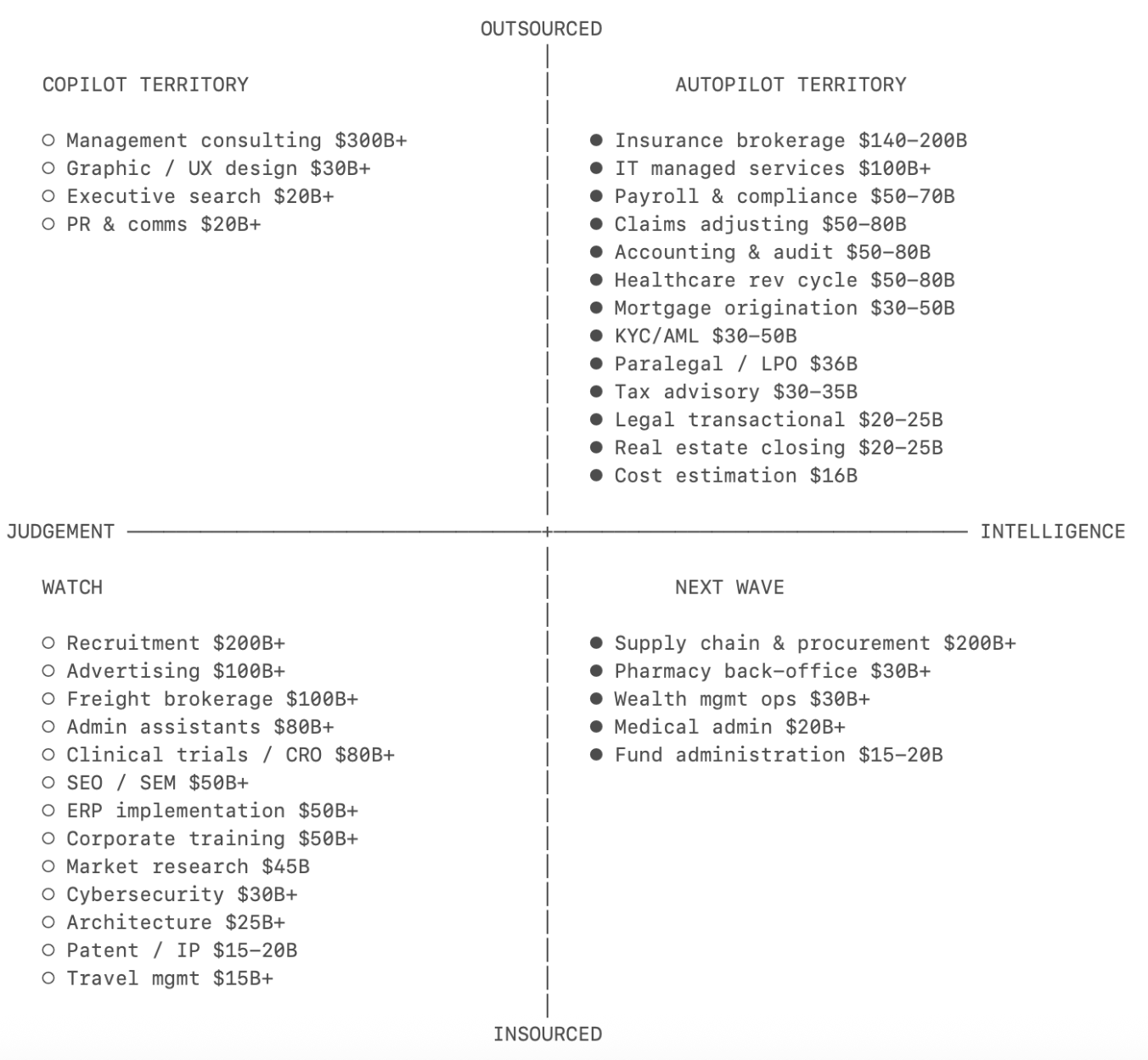

機會地圖

把每個服務垂直領域按「智力到判斷」的光譜和「外包到內包」的比例畫出來,就能得到一張優先級地圖,括號裡是勞動力 TAM。以下列舉並非窮盡。

圖注:各服務垂直領域的 Autopilot 機會矩陣(按智力/判斷比與外包/內包比分佈)

保險經紀(1400-2000 億美元)。

這份清單上最大的市場。標準商業險高度標準化:經紀人的附加值本質上就是在不同承保人之間比價和填表,純智力工作。分銷層極度碎片化,成千上萬的小經紀各自跑著同一套流程,沒有任何一家控制著客戶關係。WithCoverage 和 Harper 是有意思的新入場者。

會計和審計(僅美國外包部分就有 500-800 億美元)。

美國過去五年流失了大約 34 萬名會計師,同期需求卻在增長。75% 的 CPA 接近退休,執照路徑很長,起薪落後於科技和金融行業。這種結構性短缺正在推動會計事務所比幾乎所有其他職業更快地接受 AI。Rillet 在構建 AI 原生的 ERP 來直接結賬。Basis 從會計的 Copilot 起步。

醫療收入週期管理(美國外包部分 500-800 億美元)。

聽到「醫療」大家會覺得判斷密集,但賬單層幾乎是純智力工作。醫療編碼就是把臨床筆記翻譯成大約 7 萬個標準化 ICD-10 代碼。規則複雜但終歸是規則。外包已經很成熟,且按結果計費。Autopilot 只需要用更低的成本做同樣的事。Anterior 走得最遠。

理賠定損(包括 TPA 在內 500-800 億美元)。

在保險保單的另一側,理賠定損是另一個獨立的 Autopilot 場景。標準險種的理賠是根據保單語言對照損害清單來裁定,用精算表設定準備金。定損員隊伍正在老化,沒人補上來。市場大量外包給獨立定損師和 Crawford、Sedgwick 這樣的 TPA。一個行業,至少兩個不同的 Autopilot 機會。Pace 在做理賠處理的 Autopilot,Strala 在做 AI 原生的 TPA。

稅務諮詢(300-350 億美元)。

CPA 執照制度製造了監管護城河,但底層 80%-90% 的工作是智力工作。稅務 Autopilot 每多覆蓋一個司法管轄區,數據護城河就更深一層。多司法管轄區的複雜度恰恰是中小企業外包出去的原因,因為沒有哪個內部會計能全部覆蓋。TaxGPT 是早期入局者,歐洲有 Skalar 和 Ravical。

法律事務性工作(200-250 億美元)。

合同起草、NDA、監管申報:高智力佔比,常規外包。工作產出足夠標準化,質量可驗證,所以買方可以信任 AI 產出而不需要深厚的法律專業知識。Harvey 是正在崛起的領導者,正快速轉向 Autopilot;Crosby 和 Lawhive 是 Autopilot 原生的新入場者。

IT 託管服務(1000 億美元以上)。

每家中小企業都外包 IT。補丁、監控、用戶配置、告警分流:智力工作在成千上萬個相同環境中反覆運行。現有的軟件層(ConnectWise、Datto)把工具賣給 MSP。還沒有人直接把「你的 IT 跑起來了」作為結果賣給公司。Edra 在自動化 IT 流程,Serval 在自動化 IT 支持。

供應鏈和採購(2000 億美元以上)。

大多數企業只認真談判排名前 20% 的供應商。長尾供應商完全沒人管,因為讓人來做這事不划算。合同洩漏佔採購總支出的 2%-5%。切入點是被放棄的工作:沒有預算科目需要論證,沒有在位者需要取代,只有白撿的錢。Magentic 在做直接採購的 AI,AskLio 做間接採購。Tacto 在為中型市場同時構建記錄系統和 Copilot。

招聘和人力派遣(2000 億美元以上)。

這份清單上最大的服務市場。招聘漏斗頂端(篩選、匹配、觸達)是純智力工作,但關單和評估文化適配是靠多年模式識別積累出來的判斷。Autopilot 的切入點在高量、低判斷的崗位,那裡的匹配是標準化的。Juicebox、Mercor、Jack & Jill 是正在全譜系構建的新興領導者。

管理諮詢(3000-4000 億美元)。

巨大的市場,但工作主要是判斷。有意思的問題是 AI 能否把諮詢拆解為智力組件(數據收集、對標分析)和判斷組件(戰略建議),智力層被自動化,判斷層留給人類。最佳候選者待定。

2025 年增長最快的 AI 公司是 Copilot。2026 年,很多會嘗試變成 Autopilot。它們有產品和客戶認知。但它們也面臨創新者的窘境:賣工作意味著把自己的客戶從工作中踢出去。這就是純 Autopilot 公司的機會窗口。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News