五年前的加密市場,其實比現在更健康

TechFlow Selected深潮精選

五年前的加密市場,其實比現在更健康

Dorman 呼籲迴歸「代幣作為證券包裝」的本質,關注 DePIN、DeFi 等具有現金流產生能力的類股權資產。

作者: Jeff Dorman (Arca CIO)

編譯: 深潮 TechFlow

深潮導讀:

加密市場是否正變得越來越乏味?Arca 首席投資官 Jeff Dorman 撰文指出,儘管基礎設施與監管環境從未如此強大,但當前的投資環境卻處於「史上最糟」。

他犀利地批判了行業領袖將加密貨幣強行轉變為「宏觀交易工具」的失敗嘗試,導致各類資產相關性極度趨同。Dorman 呼籲迴歸「代幣作為證券包裝」的本質,關注 DePIN、DeFi 等具有現金流產生能力的類股權資產。

在黃金大漲而比特幣相對疲軟的當下,這篇深度反思文章為我們重新審視 Web3 投資邏輯提供了重要視角。

全文如下:

比特幣正在面臨一個不幸的情況

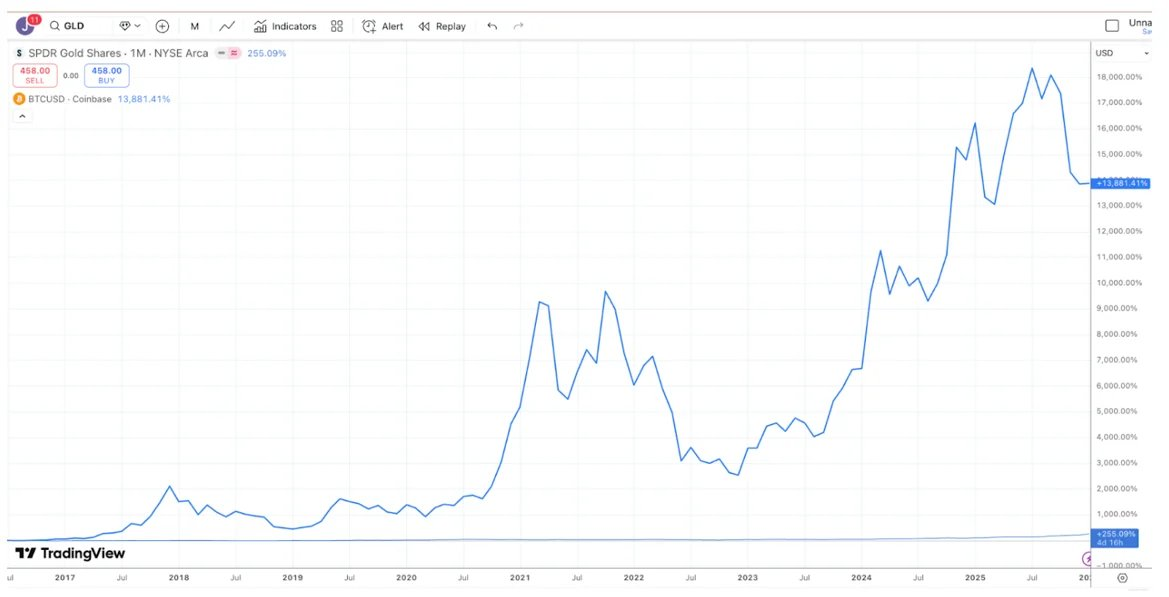

大多數投資辯論之所以存在,是因為人們處於不同的時間維度(Time Horizons),因此他們經常是「雞同鴨講」,儘管從技術上講雙方都是正確的。以黃金與比特幣(Bitcoin)的辯論為例:比特幣的愛好者傾向於說比特幣是最好的投資,因為它在過去 10 年的表現遠超黃金。

圖注:來源 TradingView,過去 10 年比特幣(BTC)與黃金(GLD)的收益對比

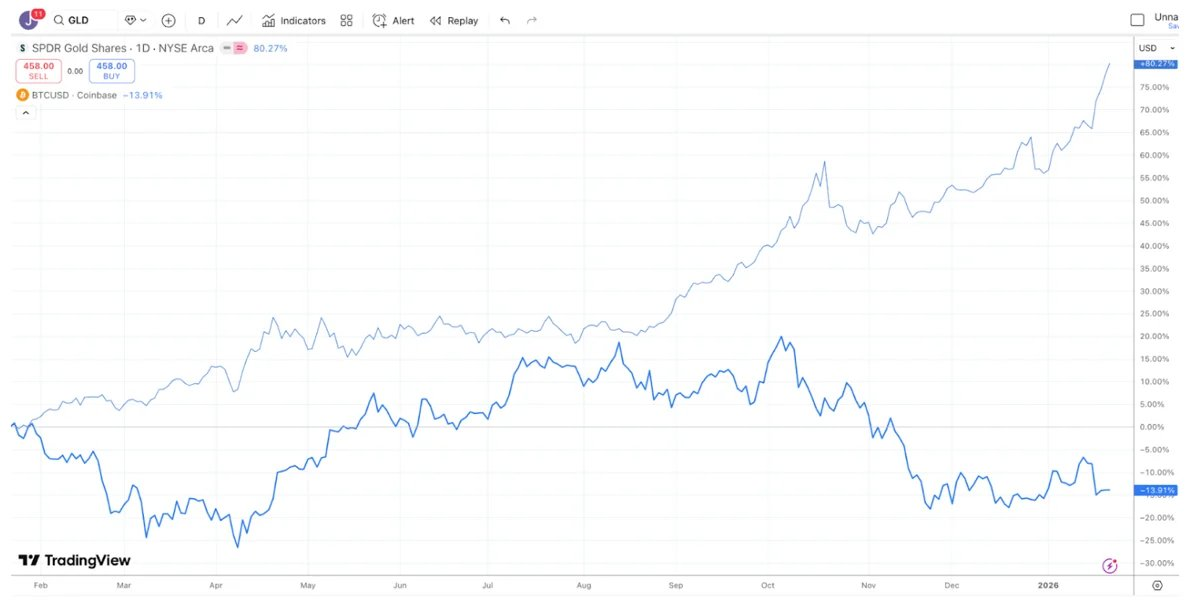

黃金投資者則傾向於認為黃金才是最佳投資,並且最近一直在對比特幣的頹勢「冷嘲熱諷」,因為在過去的一年裡,黃金的表現明顯優於比特幣(白銀和銅的情況也類似)。

圖注:來源 TradingView,過去 1 年比特幣(BTC)與黃金(GLD)的收益對比

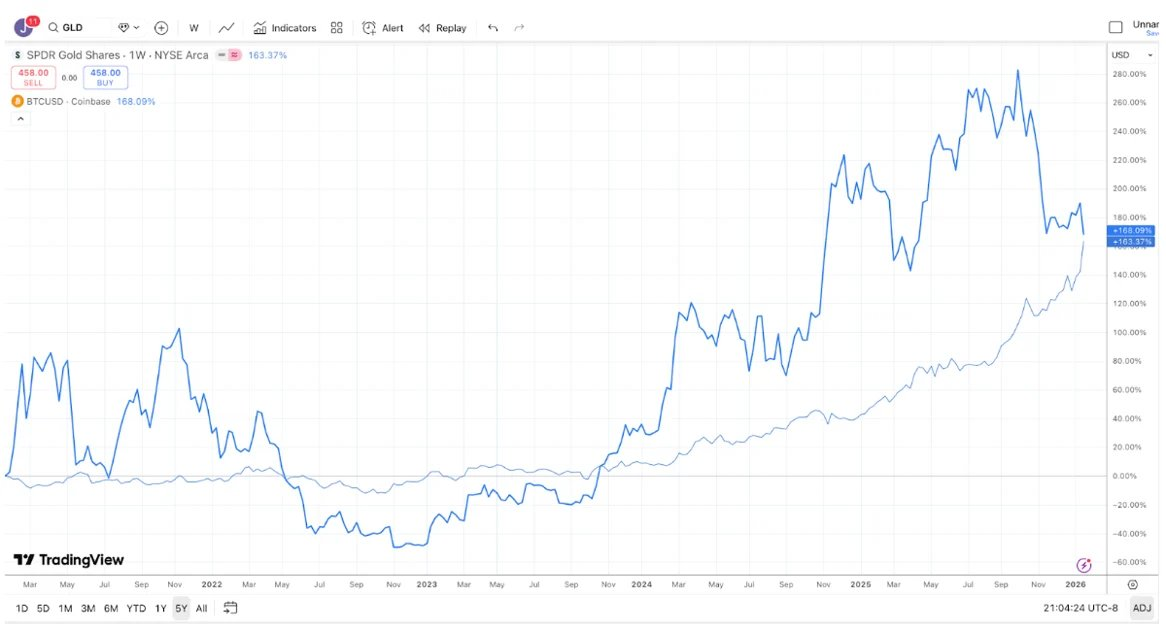

與此同時,在過去 5 年裡,黃金和比特幣的收益幾乎完全相同。黃金往往會在很長一段時間內毫無作為,然後當央行和趨勢追隨者買入時一飛沖天;而比特幣往往會有劇烈的上漲,隨後出現大幅崩盤,但最終仍會走高。

圖注:來源 TradingView,過去 5 年比特幣(BTC)與黃金(GLD)的收益對比

因此,根據你的投資期限,你幾乎可以贏下或輸掉任何關於比特幣與黃金的爭論。

即便如此,不可否認的是,最近黃金(以及白銀)相對於比特幣表現出了強勢。從某種程度上說,這有點滑稽(或者說可悲)。加密行業中最大的那些公司在過去 10 年裡一直致力於迎合宏觀投資者(Macro Investors),而不是真正的基本面投資者(Fundamental Investors),結果這些宏觀投資者卻說:「算了,我們還是買黃金、白銀和銅吧。」我們長期以來一直在呼籲行業轉換思路。目前有超過 600 萬億美元的受託資產,而這些資產的買家群體是粘性高得多的投資者。有很多數字資產看起來更像債券和股票,它們由產生收入並進行代幣回購的公司發行,然而市場領導者出於某種原因,決定忽視這個代幣子行業。

也許比特幣近期相對於貴金屬的糟糕表現,足以讓大型經紀商、交易所、資產管理公司和其他加密領袖認識到,他們試圖將加密貨幣轉變為全方位宏觀交易工具的嘗試已經失敗。相反,他們可能會轉而關注並教育那 600 萬億美元規模、傾向於購買產生現金流資產的投資者。對於行業來說,現在開始關注那些承載著產生現金流的科技業務(如各種 DePIN、CeFi、DeFi 以及代幣發行平臺公司)的類股權(Quasi-equity)代幣還不算太晚。

不過話說回來,如果你只是通過改變「終點線」的位置,比特幣依然是王者。所以,更有可能的情況是,一切都不會改變。

資產的差異性

加密投資的「好日子」似乎已是陳年往事。回到 2020 年和 2021 年,似乎每個月都會出現新的敘事、賽道或用例,以及新型代幣,市場的各個角落都能帶來正向回報。雖然區塊鏈的增長引擎從未像現在這樣強勁(得益於華盛頓的立法進展、穩定幣的增長、DeFi 以及 RWA 現實資產代幣化),但投資環境卻從未如此糟糕。

市場健康的一個跡象是離散度(Dispersion)和較低的跨市場相關性。你肯定希望醫療保健和國防股的走勢能與科技和 AI 股有所區別;你也希望新興市場股票的走勢能獨立於發達市場。離散度通常被視為一件好事。

2020 年和 2021 年大體上被記憶為「普漲行情」,但事實並非完全如此。當時很少看到整個市場步調一致地漲跌。更常見的情況是,一個板塊上漲時,另一個板塊在下跌。遊戲板塊(Gaming)大漲時 DeFi 可能在下跌;DeFi 大漲時「恐龍級」L1(Dino-L1)代幣在下跌;Layer-1 板塊大漲時 Web3 賽道在下跌。一個多樣化的加密資產組合實際上平滑了收益,並且通常降低了整體投資組合的貝塔值(Beta)和相關性。流動性隨著興趣和需求的變化而來來去去,但收益表現是參差多態的。這一點非常令人振奮。2020 年和 2021 年大量資金湧入加密對沖基金是有道理的,因為可投資領域在擴大,且回報具有差異性。

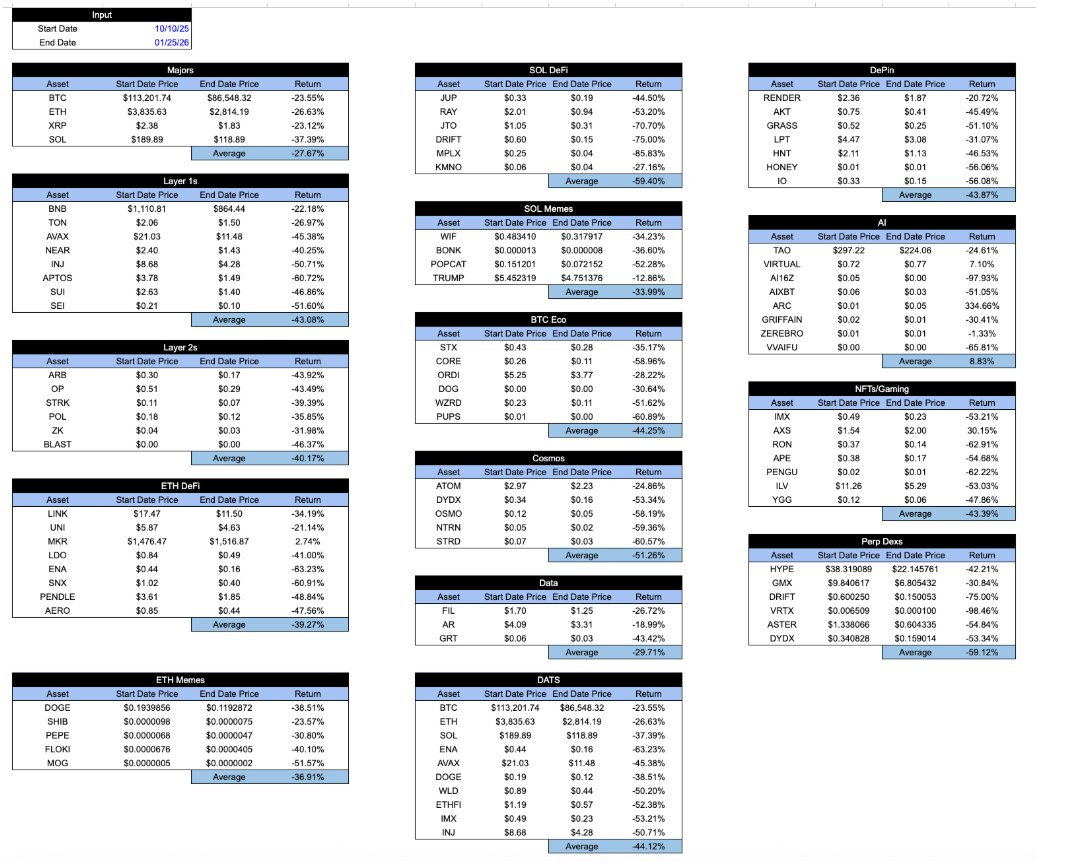

快進到今天,所有被「加密包裝」的資產收益看起來都如出一轍。自 10 月 10 日閃崩以來,各板塊的下跌幅度幾乎無法區分。無論你持有的是什麼,或者該代幣如何捕獲經濟價值,亦或是該項目的發展軌跡如何……收益率大體上是一樣的。這非常令人沮喪。

圖注:Arca 內部計算及代表性加密資產樣本的 CoinGecko API 數據

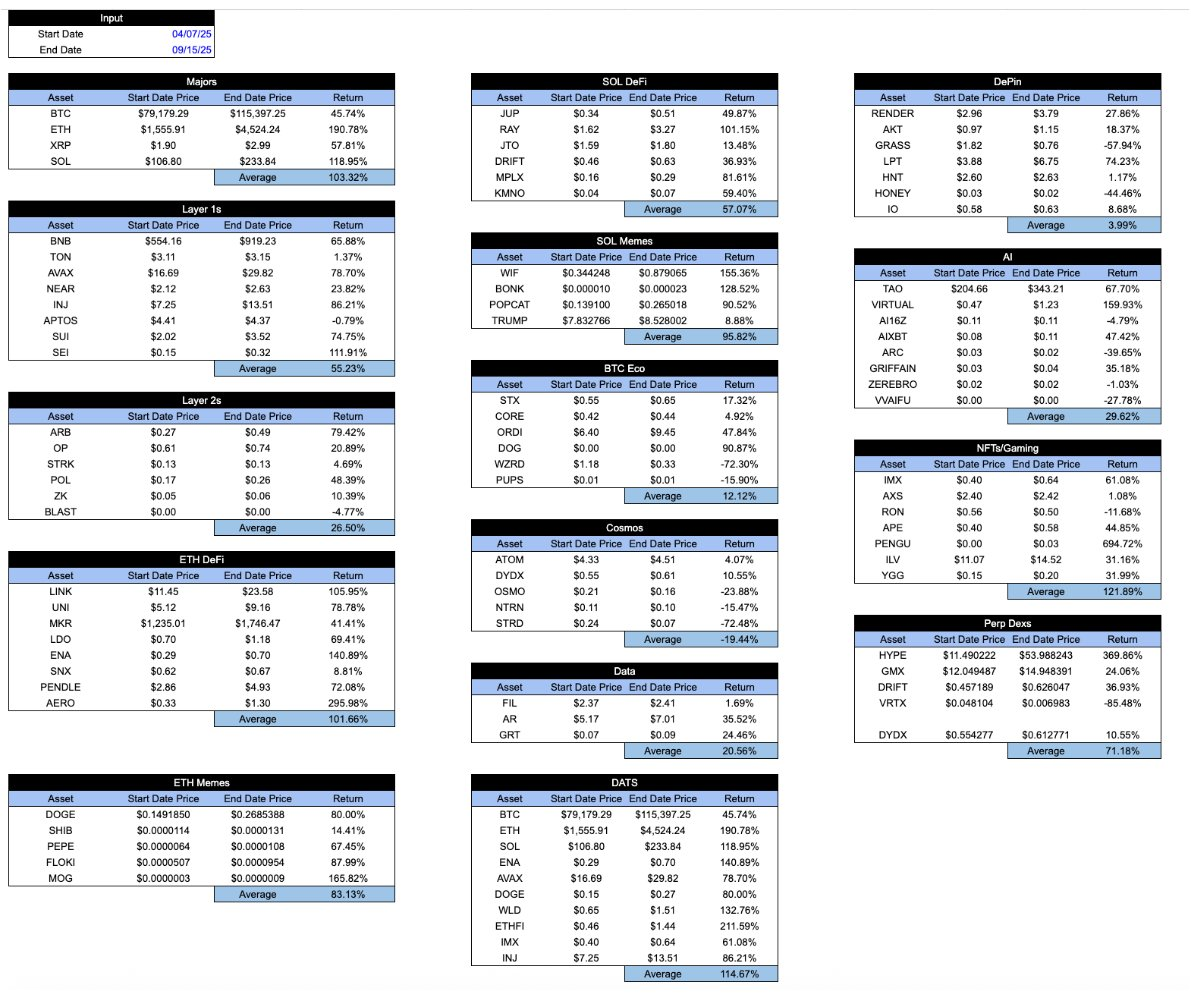

在市場繁榮時期,這張表看起來會稍微令人鼓舞一些。「好」代幣的表現往往優於「壞」代幣。但一個健康的系統其實應該相反:你希望好的代幣在糟糕的時期也能表現得更好,而不僅僅是在行情好的時候。以下是 4 月 7 日低點到 9 月 15 日高點的同一張表。

圖注:Arca 內部計算及代表性加密資產樣本的 CoinGecko API 數據

有趣的是,當加密行業還處於嬰兒期時,市場參與者曾非常努力地去區分不同類型的加密資產。例如,我在 2018 年曾發表過一篇文章,其中我將加密資產分為 4 類:

- 加密貨幣/貨幣(Cryptocurrencies/money)

- 去中心化協議/平臺(Decentralized protocols/platforms)

- 資產支持代幣(Asset-backed tokens)

- 穿透型證券(Pass-through securities)

在當時,這種分類方法頗為獨特,吸引了許多投資者。重要的是,加密資產正在進化,從僅僅是比特幣,演變為智能合約協議、資產支持的穩定幣,再到類股權的穿透型證券。研究不同的增長領域曾是超額收益(Alpha)的主要來源,投資者希望能理解評估不同類型資產所需的各種估值技術。當時大多數加密投資者甚至不知道失業救濟金數據何時發佈,或者美聯儲(FOMC)會議何時召開,也很少從宏觀數據中尋找信號。

在 2022 年崩盤之後,這些不同類型的資產依然存在。本質上並沒有改變。但在行業的營銷方式上發生了巨大變化。那些「看門人」(Gatekeepers)認定比特幣和穩定幣才是唯一重要的東西;媒體認定除了 TRUMP 代幣和其他模因幣(Memecoins)之外,他們什麼都不想寫。在過去的幾年裡,不僅比特幣的表現優於大多數其他加密資產,而且許多投資者甚至忘記了這些其他資產類型(和賽道)的存在。底層公司和協議的商業模式並沒有變得更加相關,但由於投資者逃離和做市商主導了價格走勢,資產本身的相關性確實變高了。

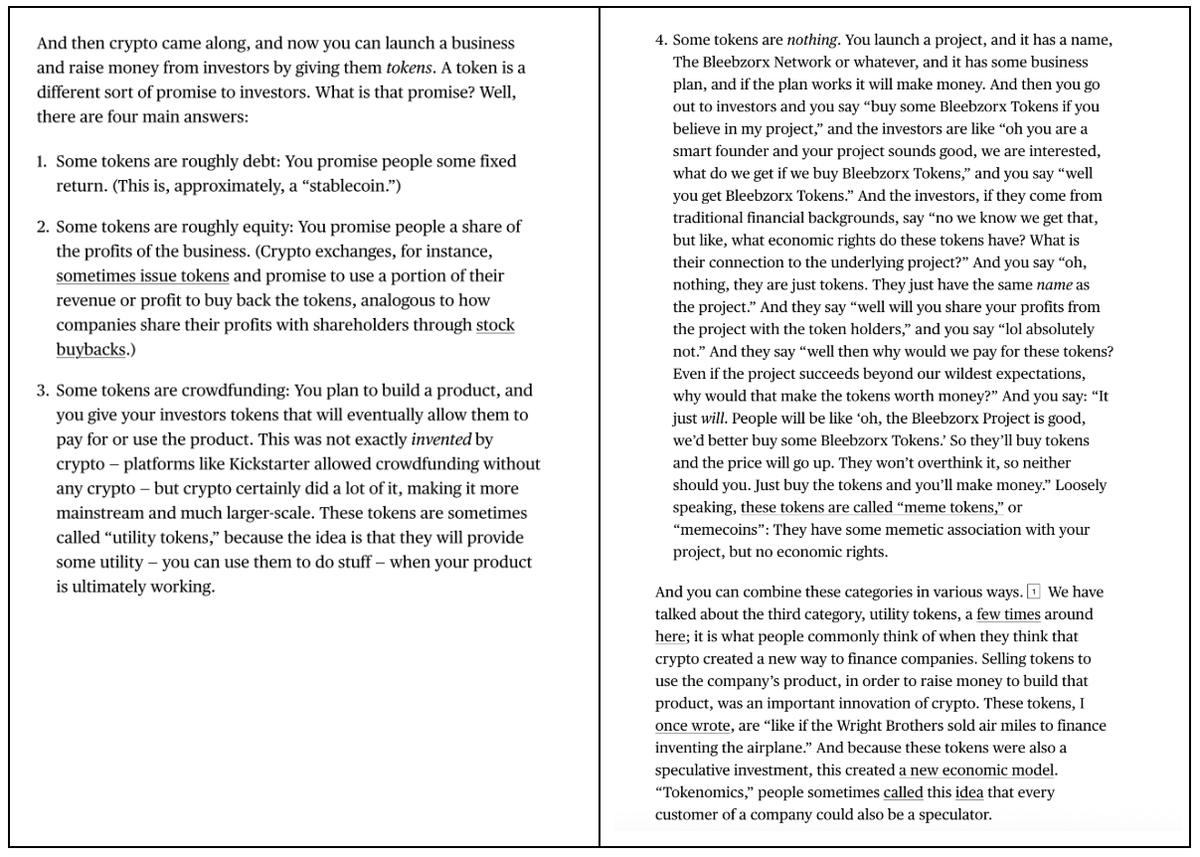

這就是為什麼 Matt Levine 最近寫的那篇關於代幣的文章如此令人驚訝且受歡迎。僅用短短 4 個段落,Levine 就準確描述了各種代幣之間的差異和細微差別。這給了我一些希望,說明這類分析依然可行。

領先的加密交易所、資產管理公司、做市商、場外交易(OTC)平臺和定價服務機構,仍然把對比特幣以外的所有東西稱為「山寨幣」(Altcoin),並且似乎只撰寫宏觀研究報告,將所有「加密貨幣」捆綁在一起視為一個龐大的資產。你知道嗎,以 Coinbase 為例,他們似乎只有一支規模很小的研究團隊,由一名主要分析師(David Duong)領導,他的工作重點主要集中在宏觀研究上。我對比特幣先生(Mr. Duong)沒有任何意見——他的分析非常出色。但誰會為了看宏觀分析而專門跑去 Coinbase 呢?

想象一下,如果領先的 ETF 提供商和交易所只泛泛而談地撰寫關於 ETF 的文章,說些什麼「ETF 今日下跌!」或者「ETF 對通脹數據反應消極」。他們會被笑話到倒閉的。並不是所有的 ETF 都一樣,僅僅因為它們使用了同樣的「包裝」(Wrapper),而那些銷售和推廣 ETF 的人明白這一點。ETF 內部裝的是什麼才最重要,投資者似乎能夠明智地地區分不同的 ETF,這主要是因為行業領袖幫助他們的客戶理解了這些。

同樣地,代幣(Token)也只是一種「包裝」。正如 Matt Levine 雄辯地描述的那樣,代幣內部的東西才重要。代幣的類型很重要,賽道很重要,其屬性(通脹或攤銷)也很重要。

或許 Levine 並不是唯一理解這一點的人。但他比那些真正從中獲利的人,在解釋這個行業方面做得更好。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News