比特幣跌破8萬,會不會要了微策略的命?

TechFlow Selected深潮精選

比特幣跌破8萬,會不會要了微策略的命?

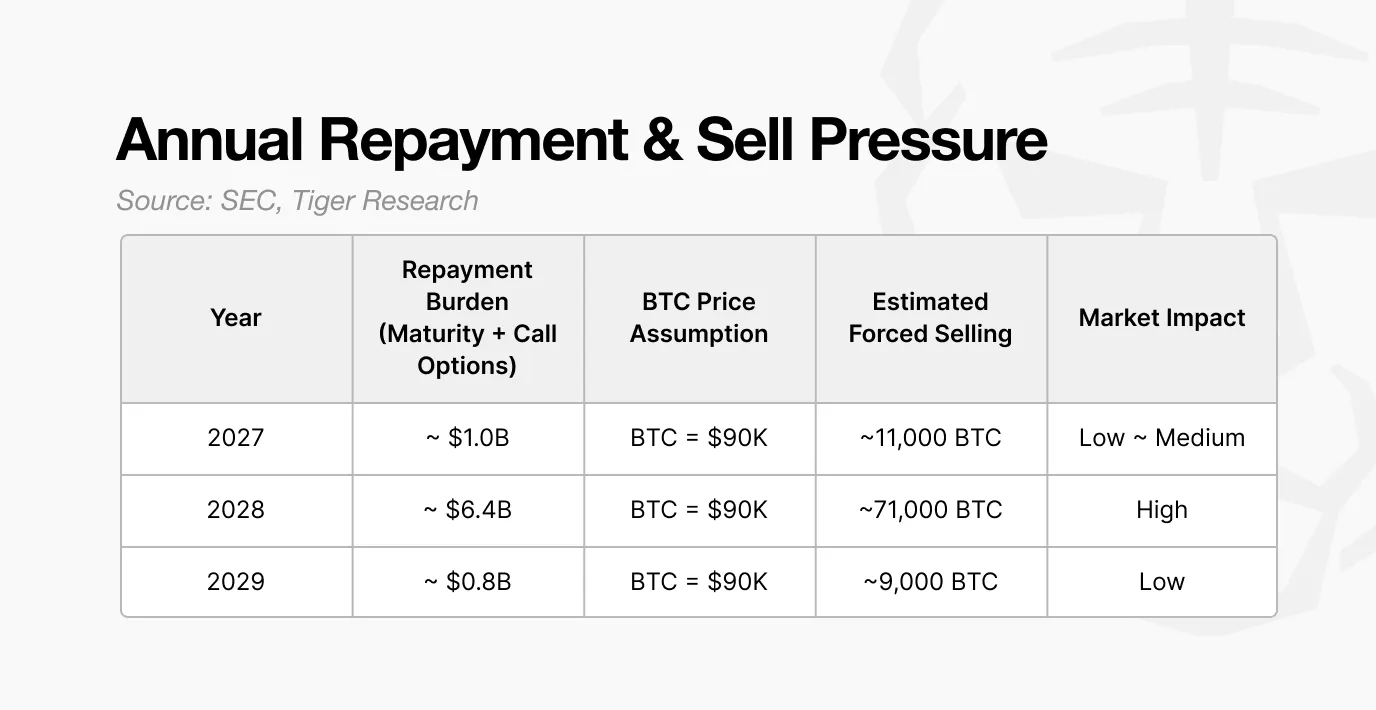

如果2028年再融資失敗,假設比特幣價格為90,000美元,Strategy可能需要出售約71,000枚比特幣。

編譯:深潮TechFlow

隨著比特幣價格下跌,市場的關注點轉向那些持有大量比特幣的DAT公司。其中,Strategy(微策略)是這一群體中最引人注目的玩家之一。關鍵問題在於,這家公司如何積累其資產,以及在市場波動加劇的情況下如何管理風險。

關鍵要點

-

Strategy(微策略) 在 2025 年的靜態破產臨界點估計為約23,000美元,幾乎是2023年12,000美元水平的兩倍。

-

公司在2024年改變了資本募集模式,從簡單的現金和小額可轉換債券轉向了多元化的結構,包括可轉換債券、優先股和ATM發行(At-The-Market Issuance)。

-

投資者持有的看漲期權允許提前贖回。如果比特幣價格下跌,投資者可能會行使該期權,這使得2028年成為一個關鍵的風險窗口。

-

如果2028年再融資失敗,假設比特幣價格為90,000美元,Strategy(微策略)可能需要出售約71,000枚比特幣。這相當於每日平均交易量的20%至30%,將對市場造成顯著壓力。

1.關於Strategy(微策略)穩定性的疑問

比特幣近期的下跌導致DAT公司股票普遍下跌約50%,這引發了市場的核心疑問:在股價和公司核心資產雙雙下滑的情況下,Strategy(微策略)是否還能保持穩定?這種擔憂在摩根大通指出Strategy(微策略)可能會被MSCI指數剔除後進一步加劇。

市場的關注點不僅僅在於股票表現。Strategy(微策略)持有的比特幣數量足以對整個市場產生影響,其規模遠超一般的“巨鯨”(Whale)。這引出了兩個關鍵問題:

-

Strategy(微策略)的資產負債表會在比特幣價格達到何種水平時崩潰?

-

在什麼時候以及在什麼條件下,該公司可能對市場產生影響?

本報告通過分析美國證券交易委員會(SEC)的文件,探討了Strategy(微策略)的有效破產臨界點、風險加劇的時間段,以及在壓力情景下可能對市場造成的潛在影響。

2.Strategy(微策略)是否面臨風險:23,000美元的臨界點

在進入具體分析之前,我們需要明確“靜態破產”的概念。靜態破產是指即使公司將所有資產變現,也無法償還其負債的情況。

簡單來說,當資產小於負債時,就會發生靜態破產。例如,如果某公司Echo擁有價值10億韓元的房產和1億韓元的現金,但負債為12億韓元,那麼從資產負債表的角度來看,該公司已經資不抵債。對於DAT公司來說,情況類似。如果比特幣價格跌至某一水平以下,賬面權益將變為負數,公司將無法履行其債務義務。這個價格水平被稱為“靜態破產臨界點”。

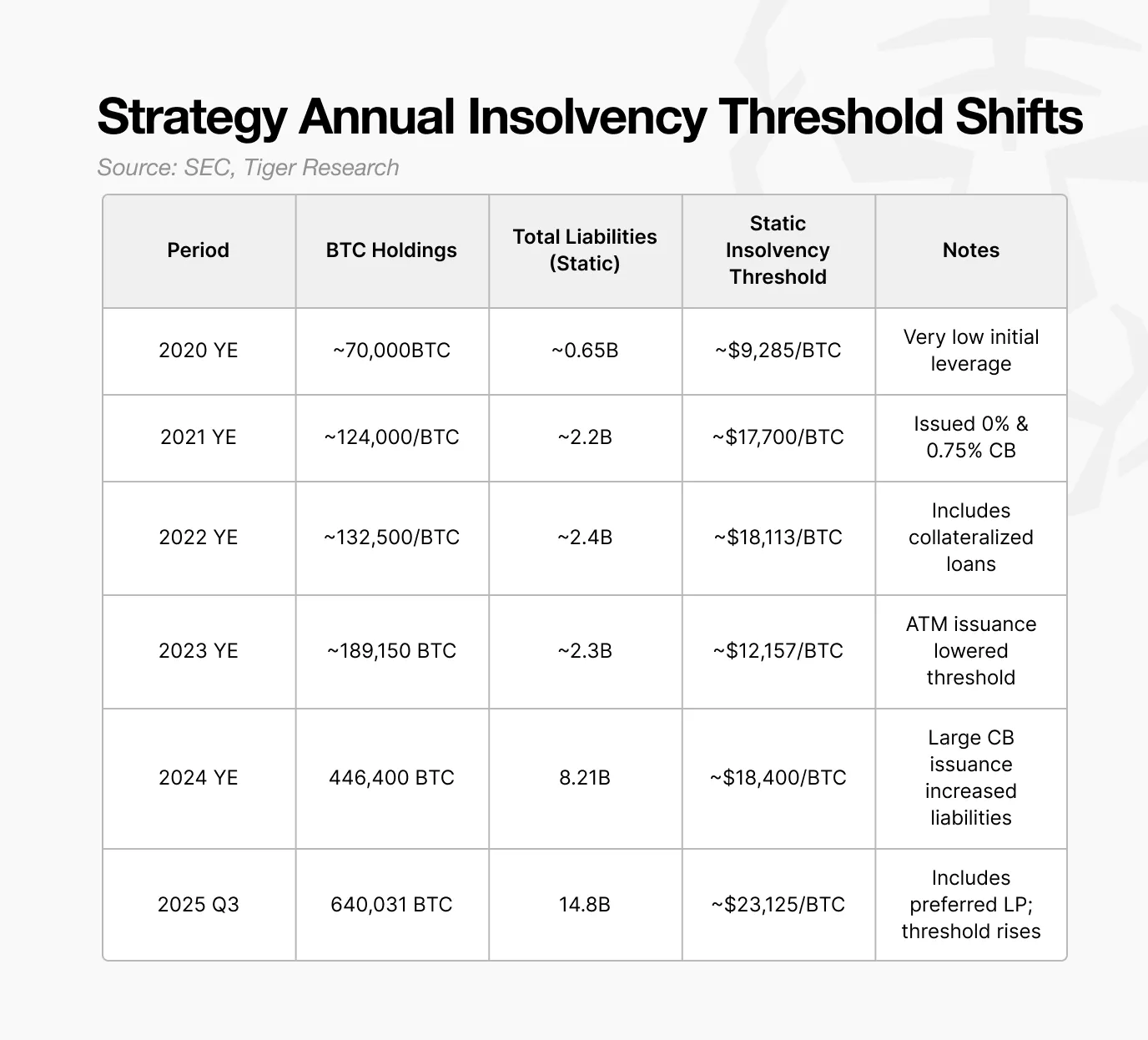

為了確定 Strategy(微策略) 的靜態破產臨界點,我們首先需要了解該公司是如何積累其比特幣持倉的。

Strategy(微策略) 自2020年以來將比特幣作為戰略資產持有,但其積累模式在2023年之後發生了變化。在此之前,公司主要依靠現金儲備和小額可轉換債券購買比特幣。持倉量保持在10萬枚比特幣左右,再融資義務也相對有限。

從2024年起,公司改變了資金籌措方式。通過發行優先股、實施 ATM 股票計劃(At-The-Market Stock Program)以及大規模可轉換債券發行,Strategy(微策略) 提高了槓桿水平,用以資助更多的比特幣購買。

這種策略導致比特幣持倉量迅速增長。該結構形成了一個循環:比特幣價格上漲推動公司市值上升,從而使公司能夠獲得更高的槓桿並支持進一步的購買。

儘管其目標未變,但資金來源的組合和風險特徵卻發生了變化。這種結構性轉變如今成為了提升 Strategy(微策略) 破產風險的核心因素。

根據估算,Strategy(微策略) 在2025年的靜態破產臨界點約為23,000美元。低於這一水平,其比特幣持倉的價值將低於負債,公司在資產負債表上將陷入資不抵債的狀態。

一個關鍵點在於,這一臨界點正在上升。2023年,公司能夠承受比特幣價格約為12,000美元的水平;到2024年,這一臨界點上升至18,000美元,並在2025年達到23,000美元。隨著Strategy(微策略)不斷擴大比特幣持倉,其關鍵水平也隨之提高。

因此,23,000美元是維持公司穩定運營所需的最低比特幣價格。這意味著比特幣價格需要從當前水平下跌約73%,才會引發公司破產的風險。

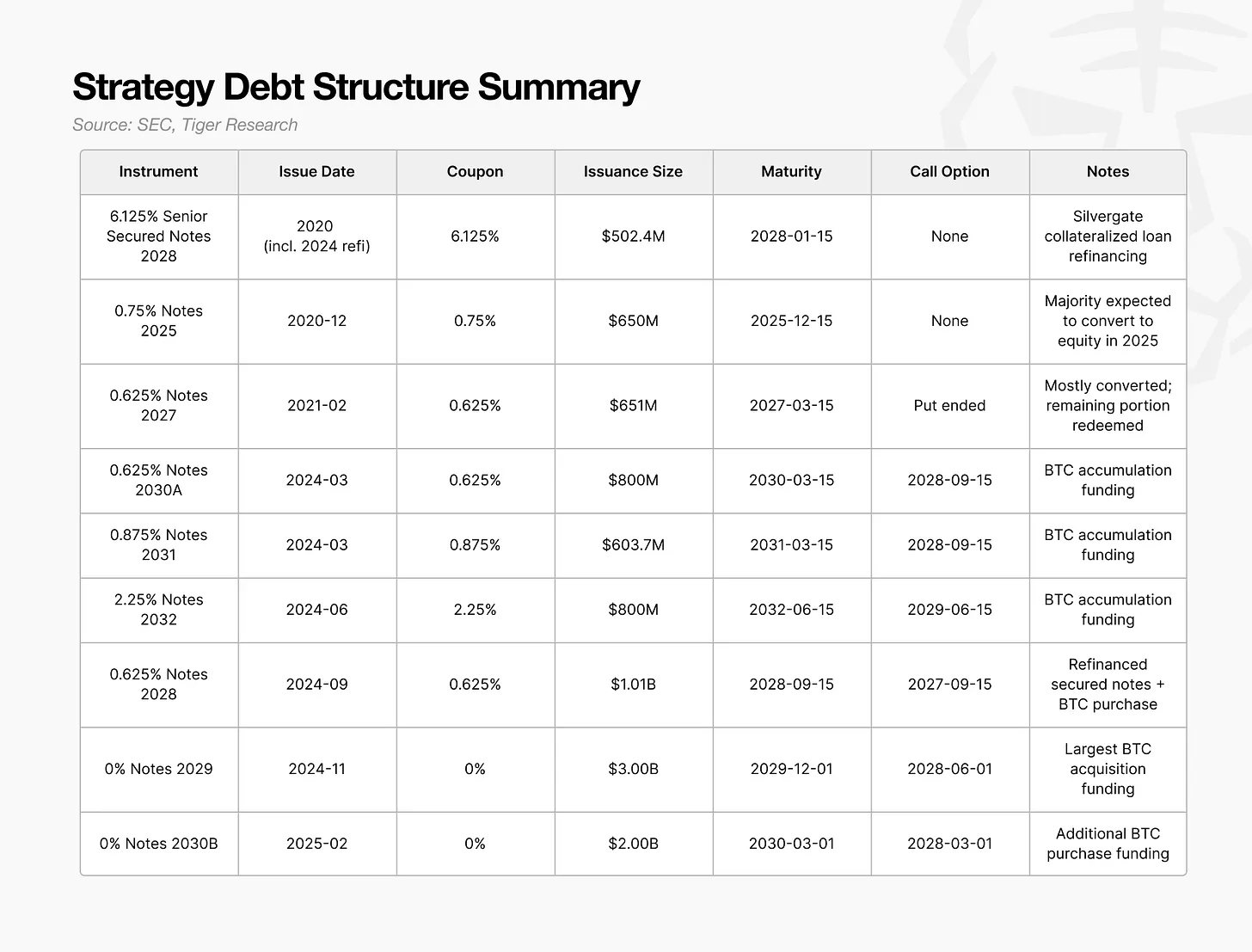

3.可轉換債券:問題在於投資者回售權,而非到期時間

正如前文所述,Strategy(微策略)的靜態破產臨界點上升至23,000美元,原因在於其負債增長速度超過了比特幣持倉的增長速度。接下來的問題是,這些債務是如何構建的。

在2024年至2025年間,Strategy(微策略)採用了一種新的資本募集模式,將可轉換債券、優先股以及ATM股票計劃(At-The-Market Stock Program)相結合。在這些金融工具中,可轉換債券佔據了最大的比例,並對市場產生了最顯著的影響。

關鍵問題不在於可轉換債券的規模或到期時間,而在於投資者回售權的時機

投資者回售權(Holder Put)允許投資者要求提前償還債務,公司對此無法拒絕。2024至2025年發行的大部分大額可轉換債券的回售日期集中在2028年,這使得2028年成為Strategy(微策略)必須展現再融資能力的關鍵年份。

如果2028年比特幣價格接近破產臨界點,或市場環境惡化,投資者很可能選擇行使回售權,而不是等待債券到期。一波回售權的集中行使將迫使Strategy(微策略)立即籌集數十億美元的現金。

問題在於,這些可轉換債券籌集的資金幾乎全部用於購買比特幣。如果這些資金被用於能夠產生現金流的生產性資產,公司將擁有一個自然的償付來源。然而,由於資金集中用於比特幣積累,公司幾乎沒有可用於贖回的現金。

因此,償付資金將不得不通過資產出售來籌集。如果回售窗口開啟時比特幣價格較低,Strategy(微策略)可能面臨立即的流動性短缺。被迫拋售比特幣將進一步壓低價格,推高破產臨界點,並可能引發一個負反饋循環。

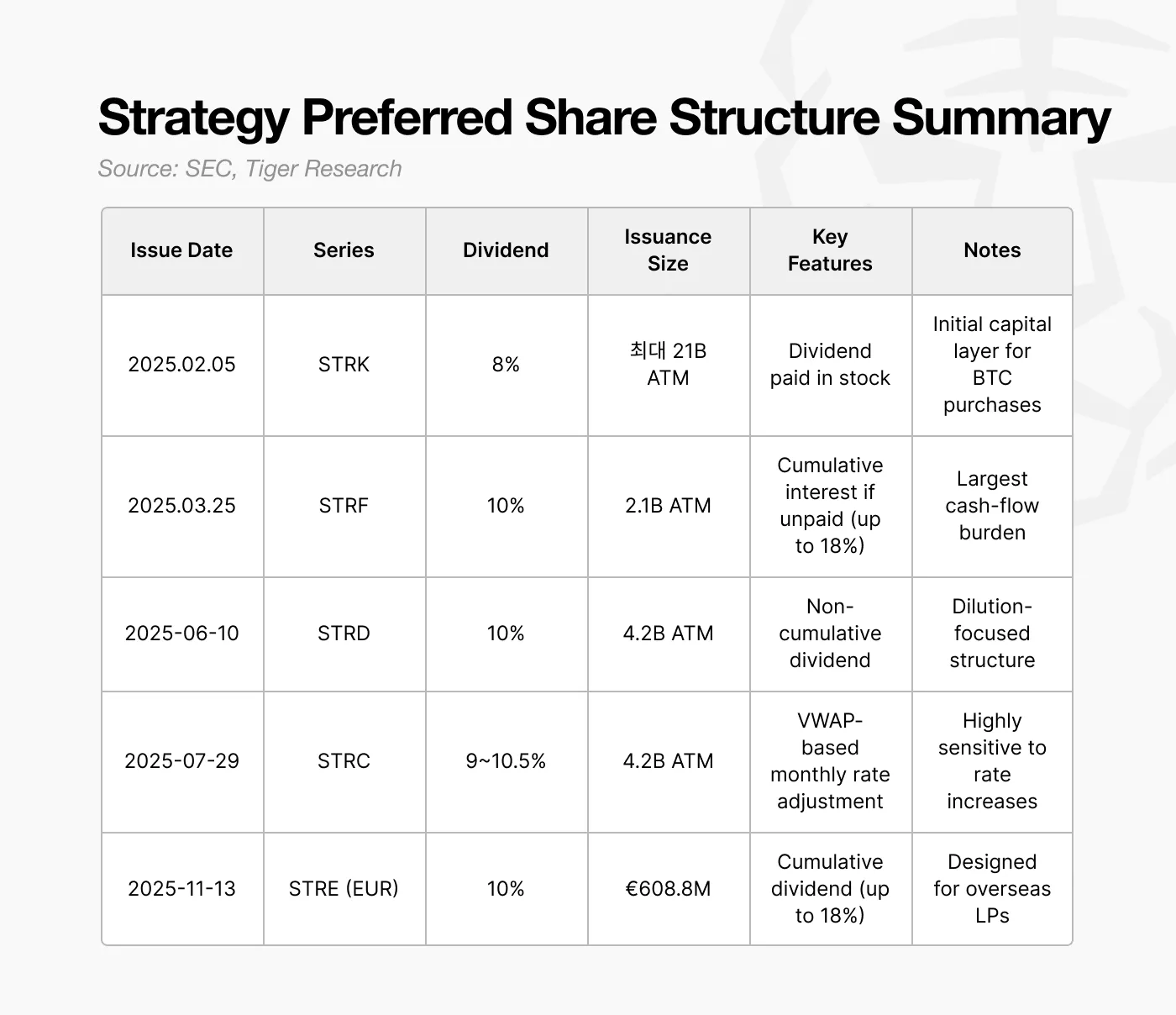

4.優先股:為何選擇10%的分紅負擔?

從2025年起,Strategy(微策略)不再發行接近零息票的可轉換債券,而是轉向發行分紅率約為10%的優先股。從表面上看,這似乎是一個成本更高的選擇。

然而,這一決策反映了2027至2028年日益加劇的再融資壓力。2028年投資者集中行使回售權(Holder Put)的風險顯著增加了中期償債風險。在這一期間,任何持續的現金流出都可能提升破產風險。

優先股的一個關鍵特性是其分紅不需要以現金支付。Strategy(微策略)在發行時設計了一個靈活的結構,使得在必要時可以用股票支付分紅。這使公司能夠在不立即消耗現金的情況下募集資本,同時履行分紅義務而無需動用現金。實際上,優先股幫助公司在關鍵的2027至2028年期間避免因現金短缺而被迫出售比特幣。

儘管10%的分紅率看起來成本高昂,但通過股票支付分紅的能力使其成為一種保留流動性、避免短期現金危機的有效工具。

然而,這一結構也帶來了新的挑戰。以股票支付分紅會導致普通股股東的持續稀釋。Strategy(微策略)已經面臨未來可轉換債券轉股可能帶來的稀釋風險,而優先股則進一步增加了股權壓力。

此外,優先股具有優先索償權。如果公司同時面臨債務償還和運營成本的雙重壓力,優先股股東的權益必須優先於普通股股東得到保障。雖然優先股沒有固定到期日,但其分紅義務實際上相當於一種結構性固定成本,並對公司的有效破產臨界點產生影響。

到2024至2025年,Strategy(微策略)已經從依賴低成本可轉換債券的模式轉變為由可轉換債券、優先股和ATM發行(At-The-Market Issuance)混合構成的結構。這一轉變在短期內推動了比特幣持倉的快速擴張。

5.如果Strategy(微策略)失敗會發生什麼?

如果Strategy(微策略)在2028年無法完成再融資,其對市場的影響可以通過其償債義務進行估算。

2024至2025年發行的大規模可轉換債券將在 2028 年帶來約64億美元的潛在償付需求。如果市場環境惡化,優先股發行、ATM發行(At-The-Market Issuance)以及新可轉換債券的融資渠道都變得不可用,公司將別無選擇,只能出售比特幣。

假設比特幣價格為90,000美元,Strategy(微策略)需要出售約71,000枚比特幣來履行這些義務。這種出售規模遠超一般機構的拋售行為。

目前現貨市場的日均交易量大約為200億至300億美元。以90,000美元的價格出售71,000枚比特幣,相當於約64億美元,佔每日交易量的20%至30%。在短時間內完成如此規模的拋售幾乎肯定會對價格造成顯著的下行壓力。

更大的擔憂在於,這類拋售並非一次性事件。隨著比特幣價格下跌,Strategy(微策略)資產的價值會立即減少,從而削弱其財務比率。這進一步限制了其籌資能力,並可能迫使公司進行更多的比特幣拋售。

最終結果可能形成一個負面循環:再融資失敗導致被迫拋售,比特幣價格下跌進一步降低資產價值,而公司被推向更多的強制拋售。即便這種動態僅持續幾個季度,也可能使資產負債表惡化到無法挽回的地步。

因此,Strategy(微策略)的結構性風險集中在2028年。在這一窗口之外,其槓桿模式似乎是可控的,但2028年再融資的失敗可能引發足以影響整個比特幣市場的拋售壓力。

因此,2028年不僅是Strategy(微策略)生存的關鍵一年,也可能成為比特幣生態系統整體波動的重要節點。

6.Strategy(微策略)相對穩定,但後入局者面臨更高風險

市場通常將DAT公司的風險簡化為一個問題:公司是否能熬過每次比特幣的下跌。然而,這一分析表明,生存能力並不取決於短期價格波動或股票的波動性,而是由公司的資產負債表和資本結構設計決定的。

因此,評估DAT公司不能僅僅依賴於其股價或比特幣價格的下跌。關鍵指標包括其靜態破產臨界點的位置、現金償付壓力的時間節點,以及用於填補資金缺口的金融工具。這些因素提供了對結構性韌性的洞察,而非短期噪聲。

當然,並非所有風險都可以預測。ETF資金流動、宏觀經濟狀況以及監管變化隨時可能改變市場環境。即便如此,最可靠的評估依據仍然是財務數據所反映的破產臨界點以及公司的現金流運作機制。

在這方面,Strategy(微策略)具有顯著優勢。它自2020年進入比特幣市場,經歷了2022年的市場低迷,並在2024年通過槓桿融資加速了資產積累。其可轉換債券和優先股的組合構建了多層次的緩衝。

因此,Strategy(微策略)擁有相對穩定的基礎。而那些新進入市場的公司尚未建立經過驗證的DAT框架,其承受重大價格下跌的能力遠不確定。

本報告旨在通過量化信號而非恐懼或樂觀情緒,為評估DAT公司提供基礎,並突出那些真正重要的結構性風險。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News