解讀 HashKey 招股書:香港加密資產第一股的真實賬本

TechFlow Selected深潮精選

解讀 HashKey 招股書:香港加密資產第一股的真實賬本

這份文件回答了「HashKey是誰」,但「它值多少錢」這個問題,要等市場給出答案。

撰文:David,深潮 TechFlow

HashKey 要上市了。

12月1日,這家香港最大的持牌加密交易平臺通過港交所聆訊,正式進入IPO衝刺階段。摩根大通、國泰海通、國泰君安國際擔任聯席保薦人。

所謂「聆訊」,是港股上市流程中的關鍵節點,上市委員會審核公司的申請材料,通過後意味著監管層面的主要障礙已經掃清,接下來就是定價、路演、掛牌。

從行業視角看,這將是繼OSL之後,香港第二家登陸港股的加密資產相關企業。但兩者定位不同:

OSL更偏向機構託管和經紀服務,而HashKey以零售交易所起家,業務線更寬,也更直接地面對加密市場的週期波動。

招股書(聆訊後資料集)是瞭解一家公司最紮實的材料。本文將從收入結構、財務表現、用戶數據、股權架構等幾個維度,拆解這份文件中的關鍵信息。

業務全景:不只是交易所

很多人對 HashKey 的認知停留在"香港持牌交易所",但招股書揭示的圖景要複雜得多。

HashKey 將自己定義為"綜合性數字資產公司",業務架構圍繞三條主線展開:交易促成服務、鏈上服務、資產管理服務。

很明顯, HashKey 試圖構建一個覆蓋"交易-託管-質押-資管"全鏈條的數字資產生態。

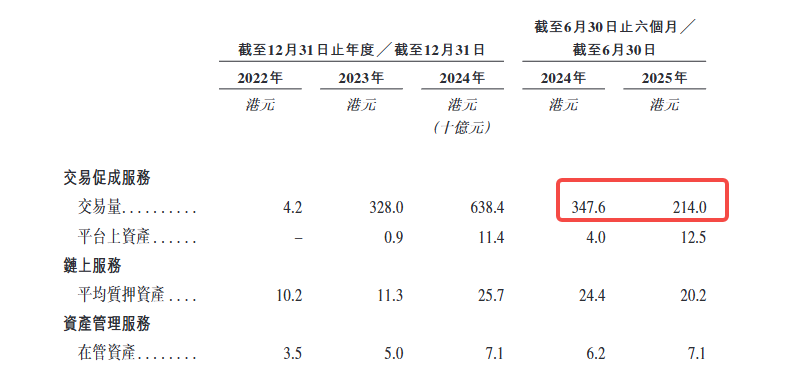

交易促成是基本盤。 這部分包括大家熟悉的現貨交易所,以及面向大額交易的 OTC 業務。

截至 2025 年 9 月,平臺累計促成現貨交易 1.3 萬億港元,平臺資產規模達到 199 億港元。按 2024 年交易量計算,HashKey 是香港最大的持牌平臺,市場份額超過 75%,也是亞洲最大的區域性在岸平臺。

鏈上服務是差異化所在。 這條線包括三塊:質押服務、代幣化服務、以及自建的 HashKey Chain(一條L2)。

其中質押業務規模最為可觀。截至 2025 年 9 月,質押資產達到 290 億港元,這個體量讓 HashKey 成為亞洲最大的質押服務提供商,全球排名第八。

代幣化業務則聚焦於將現實世界資產(RWA)搬上鍊,目前主要是金融資產,未來計劃拓展到貴金屬、算力、綠色能源等領域。

資產管理是機構化的延伸。 HashKey 通過兩隻旗艦基金管理客戶資產,截至 2025 年 9 月,自成立以來的管理規模為 78 億港元,完成了超過 400 筆投資。 這部分業務既包括早期項目的風險投資,也包括二級市場的主動和被動策略。

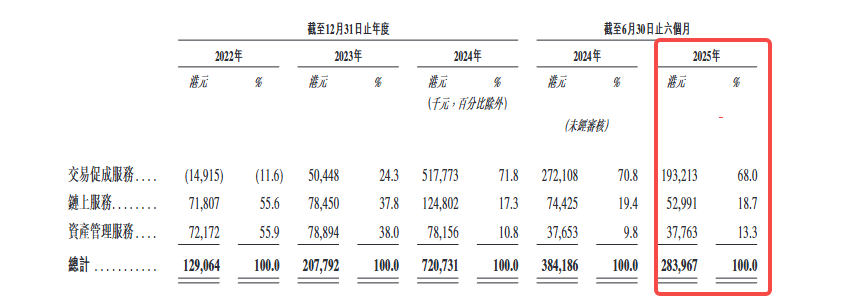

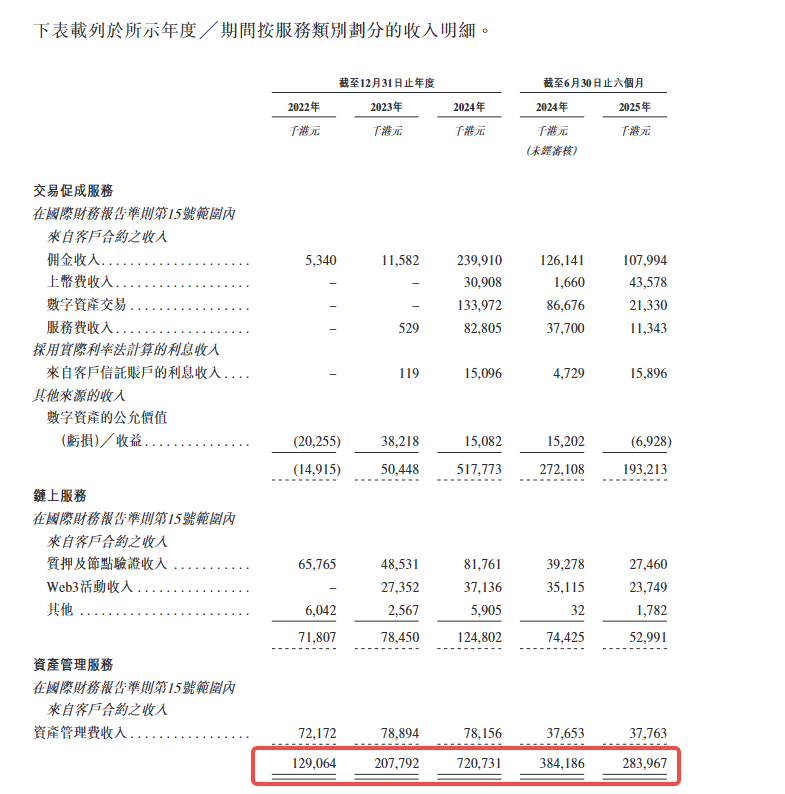

從收入結構看,2025 年上半年,交易促成貢獻了 68% 的收入,鏈上服務佔 18.7%,資產管理佔 13.3%。 交易仍然是核心,但鏈上和資管的佔比在逐步提升。

收入結構:交易佔近七成,波動如影隨形

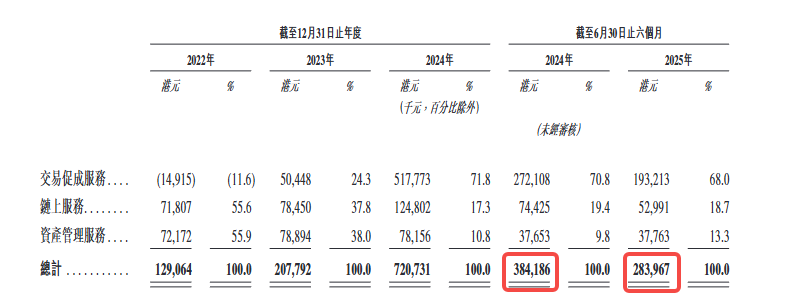

HashKey 的收入增長曲線相當陡峭。2022 年收入 1.29 億港元,2023 年增至 2.08 億(同比增長 61%),2024 年躍升至 7.21 億(同比增長 247%)。

這是一條典型的加密牛市受益曲線。

但 2025 年上半年,增長戛然而止。這半年的收入為 2.84 億港元,同比下降 26%。 這個轉折點值得進一步拆解。

我們可以把 HashKey 不同業務的財務情況分解如下:

-

交易業務是收入的絕對主力。

2025 年上半年,交易促成服務貢獻了 68% 的收入,具體來源包括交易佣金、OTC 價差、以及數字資產公允價值變動。 其中,佣金費用主要來自 USDT、BTC 和法幣交易對。

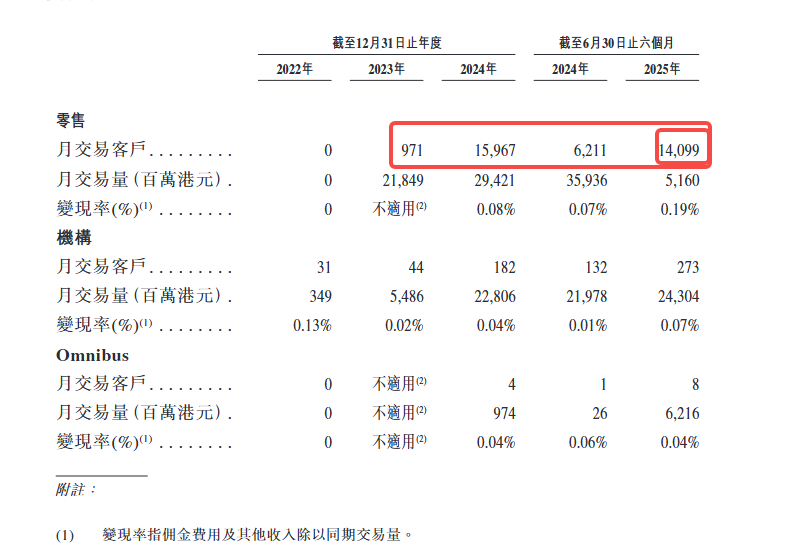

招股書披露了兩個關鍵指標:月交易客戶和變現率。

先看月交易客戶,2024年每月交易散戶在16000人左右;截至到2025年上半年,每月交易散戶在14000人左右;這個數字算不上多;另一方面,機構客戶雖然相對於散戶較少,但其貢獻的交易量從2025年上半年來看則更多。

另一個是變現率,即佣金收入/交易量。機構客戶的變現率約 0.07%,零售客戶約 0.19%,Omnibus 客戶(通過合作伙伴接入的客戶)約 0.04%。

這個數字直接反映了 HashKey 的定價能力和客戶結構。零售客戶雖然單筆交易量小,但費率更高;機構客戶交易量大,但費率被壓得很低。

-

交易量的波動直接傳導到收入端。

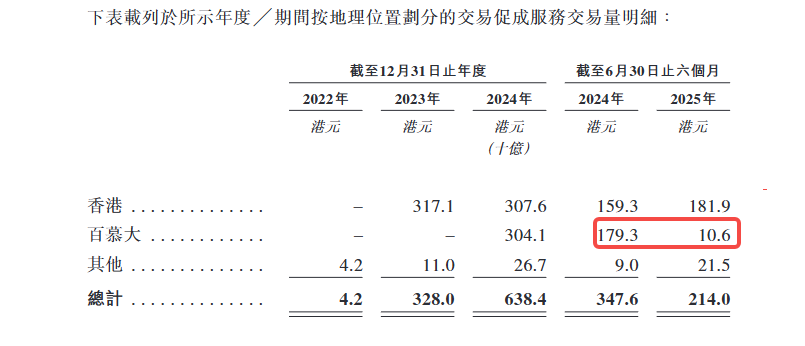

2024 年上半年,HashKey 的交易量達到 3,476 億港元,但 2025 年上半年驟降至 2,140 億。

這個下滑有兩個原因:一是市場整體低迷,二是 HashKey 主動收縮了百慕大市場的業務(因為法幣出入金渠道缺失),戰略重心迴歸香港。

-

鏈上服務和資產管理的佔比在提升

2025 年上半年,鏈上服務貢獻了 18.7% 的收入,資產管理貢獻了 13.3%。 鏈上服務的收入主要來自質押獎勵和代幣化服務費,資產管理的收入則來自管理費和業績提成。

這兩塊業務的毛利率相對較高,但規模還不足以對沖交易業務的波動。

收入結構揭示了一個核心矛盾:HashKey 的增長高度依賴交易量,而交易量又高度依賴市場行情。這是所有交易所的宿命,但對於一家即將上市的公司來說,這種依賴意味著業績的可預測性很弱。

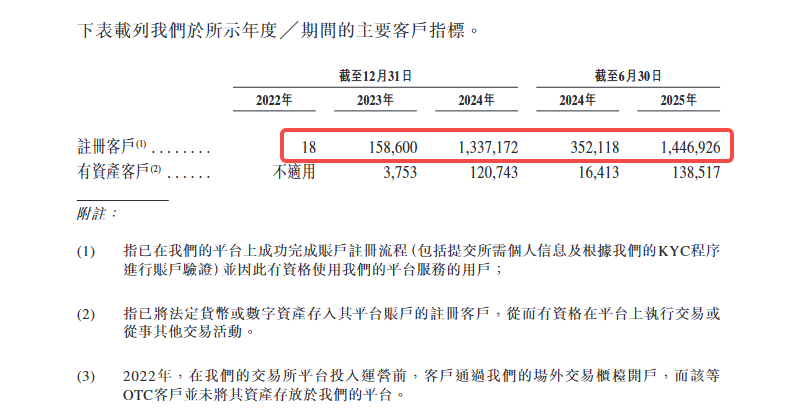

用戶數據:3年,註冊用戶從18人到144萬人

HashKey 的用戶增長速度有明顯的後程加速特徵。

2022 年底,平臺只有 18 個註冊用戶;到 2023 年底,這個數字變成 15.86 萬;2024 年底躍升至 133.72 萬;2025 年 6 月進一步增至 144.69 萬。 兩年半時間,用戶規模增長了 8 萬倍。

但註冊用戶只是表象,真正有意義的是"有資產客戶",即在平臺上持有數字資產或法幣的用戶。

2023 年底,有資產客戶只有 3,753 人;2024 年底增至 12.07 萬;2025 年 6 月達到 13.85 萬。 這個轉化率(有資產客戶/註冊用戶)從 2023 年底的 2.4% 降至 2025 年 6 月的 9.6%,說明大量新註冊用戶完成了 KYC 並留存下來。

招股書披露了一個關鍵指標:有資產客戶的留存率高達 99.9%。

這個數字看起來很漂亮,但需要注意的是,這是"有資產客戶"的留存,而非活躍交易客戶的留存。換句話說,用戶把資產放在平臺上,但不一定頻繁交易。

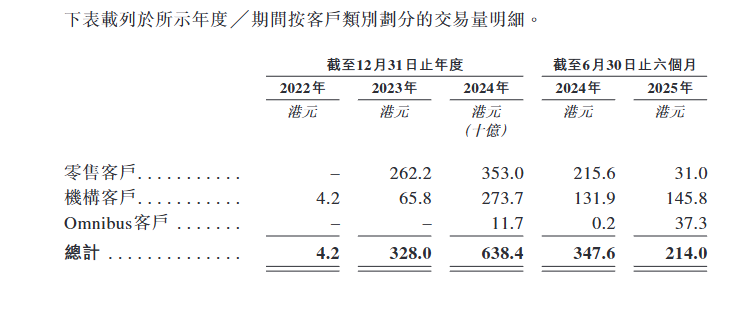

同時,客戶結構的變化更值得關注。

HashKey 將客戶分為三類:機構客戶、零售客戶、Omnibus 客戶(通過合作伙伴接入的客戶)。

從交易量佔比看,機構客戶的份額在持續提升:2024 年下半年佔 62%,2025 年上半年進一步升至 68%。 與此同時,零售客戶的交易量在 2025 年上半年大幅下滑,從 2,156 億港元驟降至 310 億港元。

這個變化既反映了市場情緒的冷卻,也說明 HashKey 在有意識地向機構化方向傾斜。

Omnibus 客戶也是一個有趣的增量。2024 年下半年,這部分客戶的交易量只有 2 億港元,但 2025 年上半年激增至 373 億港元。 這說明 HashKey 通過 B2B2C 模式,與其他平臺或機構合作,間接服務終端用戶進行快速擴張。

地域分佈上,香港市場保持穩定增長,但百慕大市場在 2025 年上半年大幅萎縮;原因是法幣出入金渠道缺失,導致用戶活躍度下降。 這也是 HashKey 戰略收縮百慕大業務的直接原因。

從用戶數據來看,HashKey 正在從零售驅動轉向機構驅動,從直接獲客轉向合作伙伴獲客。

這是合規化交易所的典型路徑,但也意味著零售端的活躍度和粘性仍需驗證。

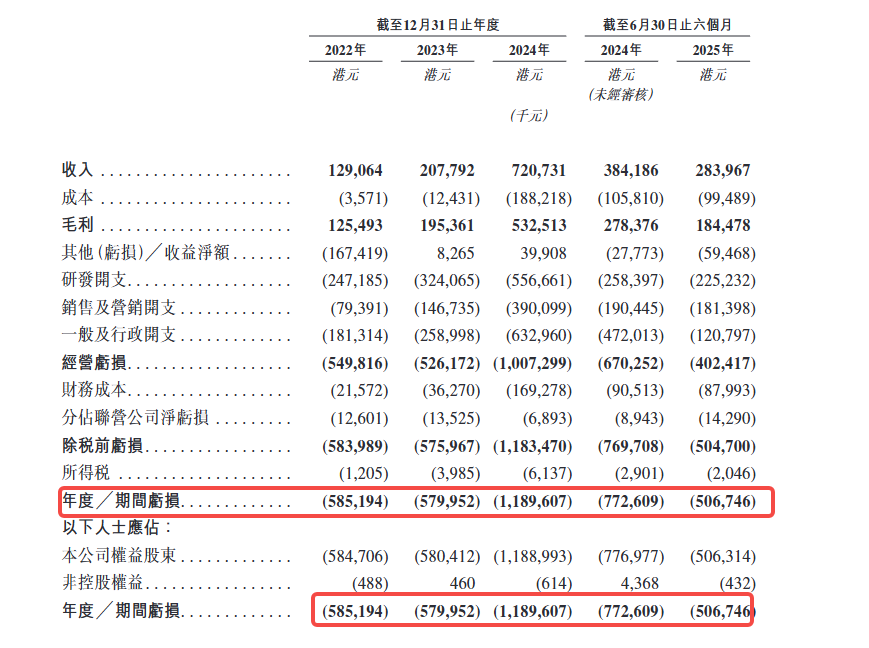

財務真相:虧損收窄,但未盈利

HashKey 的財務狀況正在改善,但距離真正盈利還有距離。

從綜合損益表看,HashKey 的虧損呈現明顯的三段式:2022 年虧損 5.85 億港元,2023 年基本持平為 5.8 億港元,2024 年驟增至 11.9 億港元,幾乎翻倍。

2025 年上半年出現轉機,虧損 5.063 億港元,比 2024 年同期的 7.7 億港元收窄了 35%。

招股書披露,2024 年的鉅額虧損主要來自:一是經營虧損從 5.262 億擴大到 10.073 億,增加 4.8 億;

二是財務成本從 3,627 萬飆升至 1.693 億,增加 1.3 億;

三是"其他虧損淨額"從 2023 年的 826.5 萬收益轉為 3.991 億虧損,一正一負就是 4 億差距。最後這項主要來自"數字資產公允價值變動"。當市場劇烈波動時,做市和自營持有的數字資產賬面價值大幅縮水。

收入下滑 26%,交易業務是主要拖累

2024 年全年收入 7.207 億港元,是 2023 年的 3.5 倍。但 2025 年上半年收入 2.840 億港元,比 2024 年同期的 3.842 億港元下降 26%。降幅幾乎全部來自交易業務:佣金收入從 1.261 億降至 1.080 億,數字資產交易收入從 8,668 萬驟降至 2,133 萬,降幅 75%。唯一亮點是上幣費從 166 萬激增至 4,358 萬。

招股書將此歸因於市場交易活動放緩和主動收縮百慕大市場。

毛利率從 72.5% 降至 65.0%

2024 年同期毛利率為 72.5%,2025 年上半年降至 65.0%。原因是數字資產交易和做市業務的毛利高度依賴市場行情:市場下跌時,交易量萎縮,持有資產還會產生賬面虧損,雙重擠壓毛利。

股權結構:誰在分蛋糕?

在 HashKey 的股權結構中,有三個關鍵問題:誰控制這家公司?誰將從上市中獲益?以及,那些可贖回負債最終會變成誰的股權?

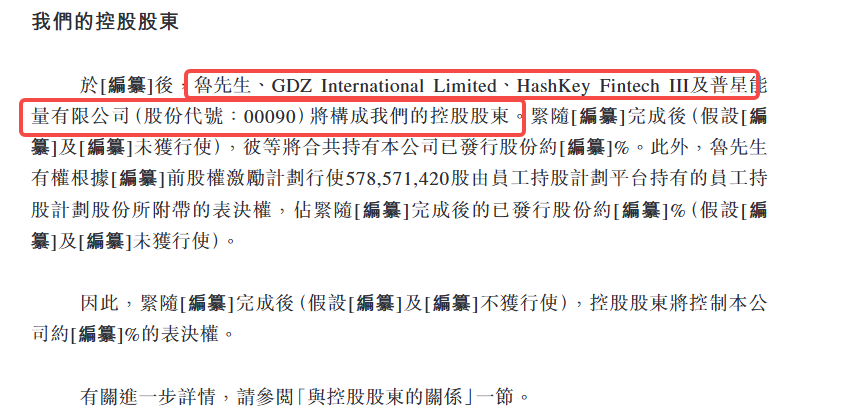

招股書披露,HashKey 將由四方構成控股股東:

-

魯偉鼎:非執行董事,萬向集團實際控制人

-

GDZ International Limited:關聯實體

-

HashKey Fintech III:本公司附屬基金

-

普星能量有限公司(股份代號:00090)

由於招股書尚未最終定稿,這四方的具體持股比例尚未披露,文件中以"[編纂]"標註待補充。

在 HashKey 的權力結構中,有兩個名字必須提及:

肖風:執行董事、董事長兼首席執行官。招股書將其列為肖博士。他是中國區塊鏈行業的早期推動者,曾任博時基金總經理,2015 年創立萬向區塊鏈實驗室。在 HashKey 的敘事中,肖風是精神領袖和戰略設計師。

魯偉鼎:非執行董事,招股書稱其為魯先生。萬向集團董事長。萬向集團是中國最大的汽車零部件供應商之一,也是 HashKey 的重要股東。魯偉鼎通過直接持股和員工持股平臺表決權,實際控制了公司的大量投票權。

魯偉鼎還擁有一項特殊權利:他有權根據上市前股權激勵計劃,行使由員工持股計劃平臺持有的 5.786 億股員工持股計劃股份所附帶的表決權。招股書披露,這部分股份占上市後已發行股份的比例同樣待最終確定。

換句話說,控股股東不僅直接持股,還通過員工持股平臺間接控制大量表決權。招股書明確指出:

緊隨[編纂]完成後(假設[編纂]及[編纂]未獲行使),控股股東將控制本公司約[編纂]%的表決權。

這是一個相當集中的股權結構,也意味著上市後的公司治理將高度依賴控股股東的意志。

招股書還披露了一個值得注意的細節:

往績記錄期間,HashKey Fintech III、GDZ International Limited 和 HashKey Fintech II 均為公司的五大客戶之一,且為控股股東或其關聯方。

這說明,HashKey 的早期收入高度依賴關聯方交易。雖然這一比例在下降,但仍然提示了一個問題:公司的商業化能力有多少是真正獨立的?

供應商端也有類似情況。招股書披露,萬向區塊鏈實體在 2022 年、2023 年、2024 年及截至 2025 年 6 月 30 日止六個月均為五大供應商之一,且為公司一名股東的關聯方。

綜合來看,HashKey 上市的主要受益者包括:

-

控股股東:持股比例最高(具體比例待最終披露),且通過員工持股平臺控制額外表決權

-

上市前投資者:可贖回負債轉股後,將成為重要股東,上市是其退出的關鍵窗口

-

員工:通過員工持股計劃持有 5.786 億股

-

管理層:招股書披露,2024 年公司確認了 5.662 億港元的股權激勵開支,這是一次性的大規模授予。

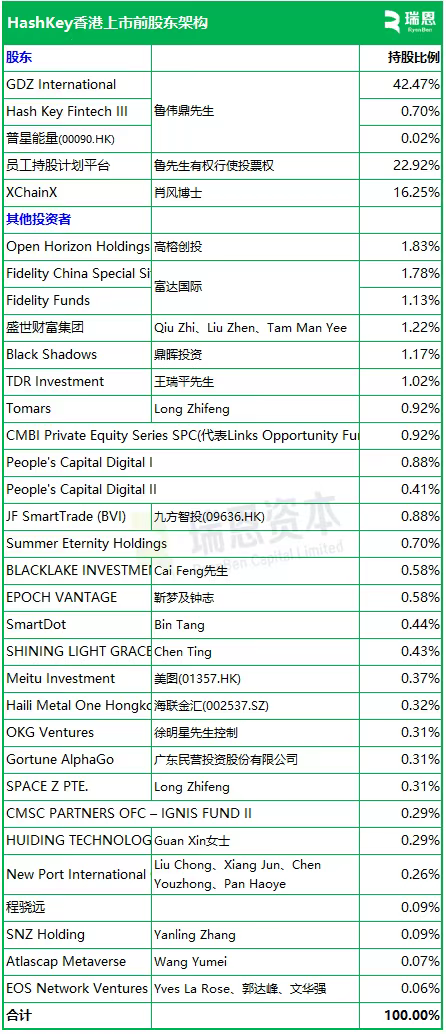

而在招股書之外,根據瑞恩資本所披露的 HashKey 股東持股比例則更加細緻,可以作為交叉參照。

這張表印證了前文的判斷:控股權高度集中。GDZ International持股42.47%,加上員工持股平臺(22.92%,投票權由魯偉鼎行使)和XChainX(16.25%,肖風持有),三者合計超過80%。上市後的實際流通盤會很小。

值得注意的是股東名單裡的幾類角色:

一是傳統資管機構。富達(Fidelity)通過兩隻基金合計持股約2.9%,這在加密公司的股東表裡並不常見,說明HashKey的「合規敘事」對傳統機構有吸引力。

二是港股和A股上市公司。美圖(01357.HK)、九方智投(09636.HK)、海聯金匯(002537.SZ)都在列。對這些公司來說,入股HashKey是獲取加密資產敞口的一種方式。

三是一線人民幣基金。高榕創投、鼎暉投資都是早期投資者。上市是它們退出的主要窗口。

值得一提的是,在加密行業裡,OKX 和 EOS 也有參投。

接下來看什麼

聆訊通過後,HashKey進入定價和路演階段。按照港股流程,正式招股到掛牌通常需要兩到三週。屆時,發行價區間、基石投資者名單、募資用途的具體分配都會明確。

有幾個數字值得跟蹤:

一是估值。此前彭博報道稱募資不超過5億美元,但具體對應多少倍市銷率、相對OSL是溢價還是折價,要等定價出來才能算。

二是基石投資者構成。如果傳統金融機構(銀行、券商、資管)願意做基石,說明機構對「合規加密資產」這個敘事是買賬的;如果主要是加密原生基金或關聯方,那就是另一個故事。

三是上市後的交易量和股價表現。OSL上市後股價波動劇烈,流動性一般。HashKey體量更大,但港股對加密資產標的的定價能力仍是未知數。

招股書是靜態的,市場是動態的。這份文件回答了「HashKey是誰」,但「它值多少錢」這個問題,要等市場給出答案。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News