PolyFlow Insight:Stripe & Bridge 的下一步,是 PayFi

TechFlow Selected深潮精選

PolyFlow Insight:Stripe & Bridge 的下一步,是 PayFi

作為 PayFi 基礎設施的 PolyFlow,正在整合加密貨幣與區塊鏈技術給我們帶來的變革力量,打造一個全新的 PayFi 加密支付網絡,幫助 PayFi 應用的加速落地。

Stripe 以 11 億美元收購穩定幣 API 基礎設施 Bridge,是加密貨幣歷史上規模最大的一筆收購案。引發我們思考的並不是交易本身,而是整個穩定幣生態系統向傳統金融的飛速邁進。

Stripe 和 PayPal 都擁有龐大的全球影響力,並已經通過各自的方式將現有生態接入穩定幣加密支付網絡。通過整合穩定幣,這些金融科技公司向整個支付價值鏈邁進了一步。而在整合穩定幣之後,融合 DeFi 構建全新 PayFi 應用場景便是順理成章的下一步。

一、Stripe & Bridge 收購交易

Stripe 成立於 2009 年,致力於為企業提供在線收款服務,同時提供一站式支付解決方案。Stripe 是美國三大支付巨頭之一,2023 年的支付成交量已經達到了 1 萬億美元,支持全球 135 + 種貨幣,全球 50 + 種支付方式。

Stripe 曾於 2014 年成為第一家提供比特幣支付的大型支付公司,但是比特幣網絡確認時間長、交易費用高和價格波動的影響導致需求下降,該功能於 2018 年逐關閉。

儘管如此,Stripe 依舊持續關注並逐漸佈局加密業務。此前,Stripe 在 10 月 10 日宣佈重新為美國商家(U.S Business)接入加密支付網關(Pay With Crypto),合作方包括 Metamsak、Coinbase、Magic Eden、Audius 等,使得美國商家能夠:

-

通過 Ethereum、Solana 和 Polygon 網絡接受來自 150 多個國家的 USDC 及 USDP(Crypto Payin);

-

商家可以收到穩定幣 / 美元(Crypto/Fiat payouts);

-

集成適用於 checkout 收單、element 支付組件、支付 intent APIs,很快將適用於公司的訂閱功能。

當然,Stripe 想要的不止於此。

(https://x.com/Stablecoin/status/1848390039975469094)

Bridge 最新的官宣文章表示:“Bridge 和 Stripe 將攜手加速代幣化美元的採用和實用性,從而使全世界的每個人都能更輕鬆地轉移、存儲和消費貨幣。通過諸多實際案例,證明了穩定幣可以成為核心的全球資金流動基礎設施,代表了一個全新的支付平臺。這並不是因為消費者或企業天生就想要“加密貨幣”,而是因為穩定幣解決了關鍵的金融問題。”

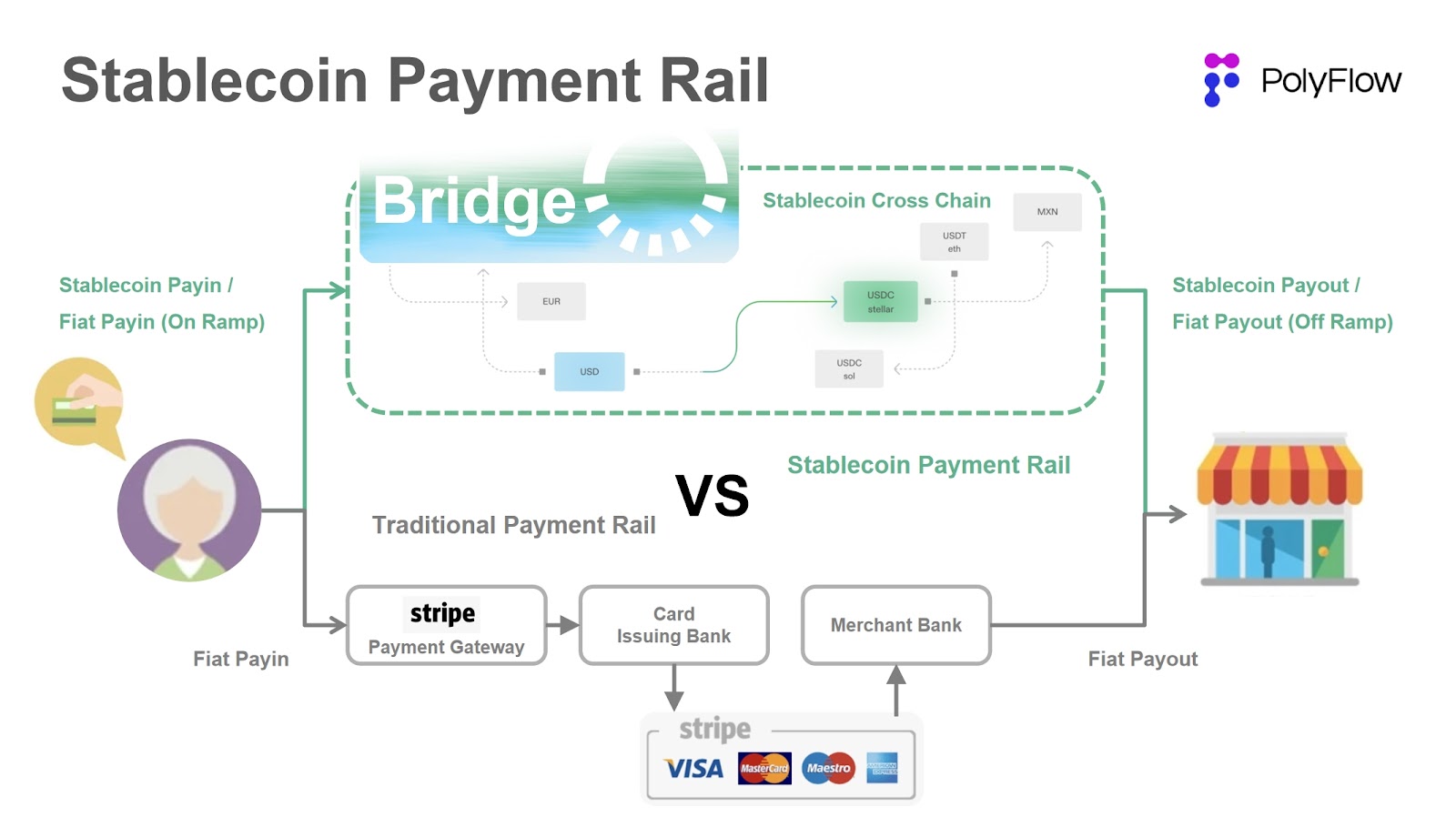

Bridge 由企業家 Sean Yu 和 Zach Abrams 創立,是一個穩定幣 API 基礎設施,提供可幫助企業接受穩定幣付款的軟件工具。兩位創始人此前曾於 2013 年將 Venmo 競爭對手 Evenly 出售給 Block;Abrams 也是 Coinbase 的前高級員工。

Bridge 的主要產品是 Orchestration API,是一個將穩定幣收付集成到企業現有業務的 API,Bridge 來處理所有合規、監管以及技術的複雜問題。通過 Orchestration API,結合 Bridge 自身打造的 1)穩定幣跨鏈交易,2)法幣/加密貨幣出入金承兌,以及 3)虛擬銀行賬戶,能夠幫助企業更加便捷地使用穩定幣收付,體驗更加絲滑、無縫。

Bridge 表示,使用其 API 可以在幾分鐘之內在全球範圍內轉移資金,無縫發送穩定幣付款,將當地法定貨幣轉為穩定幣,併為全球消費者和企業提供美元和歐元賬戶,讓用戶能夠以美元和歐元進行儲蓄和支出。

如果說 Bridge 能夠幫助 Stripe 構建起基於穩定幣的加密支付網絡,拓寬 Stripe 生態,並捕獲整個穩定幣生態的網絡效應,那麼一個能夠結合加密支付和去中心化金融的 PayFi 網絡,則能夠幫助 Stripe 在實現價值自由流動的同時,進一步為用戶提供全球金融服務。

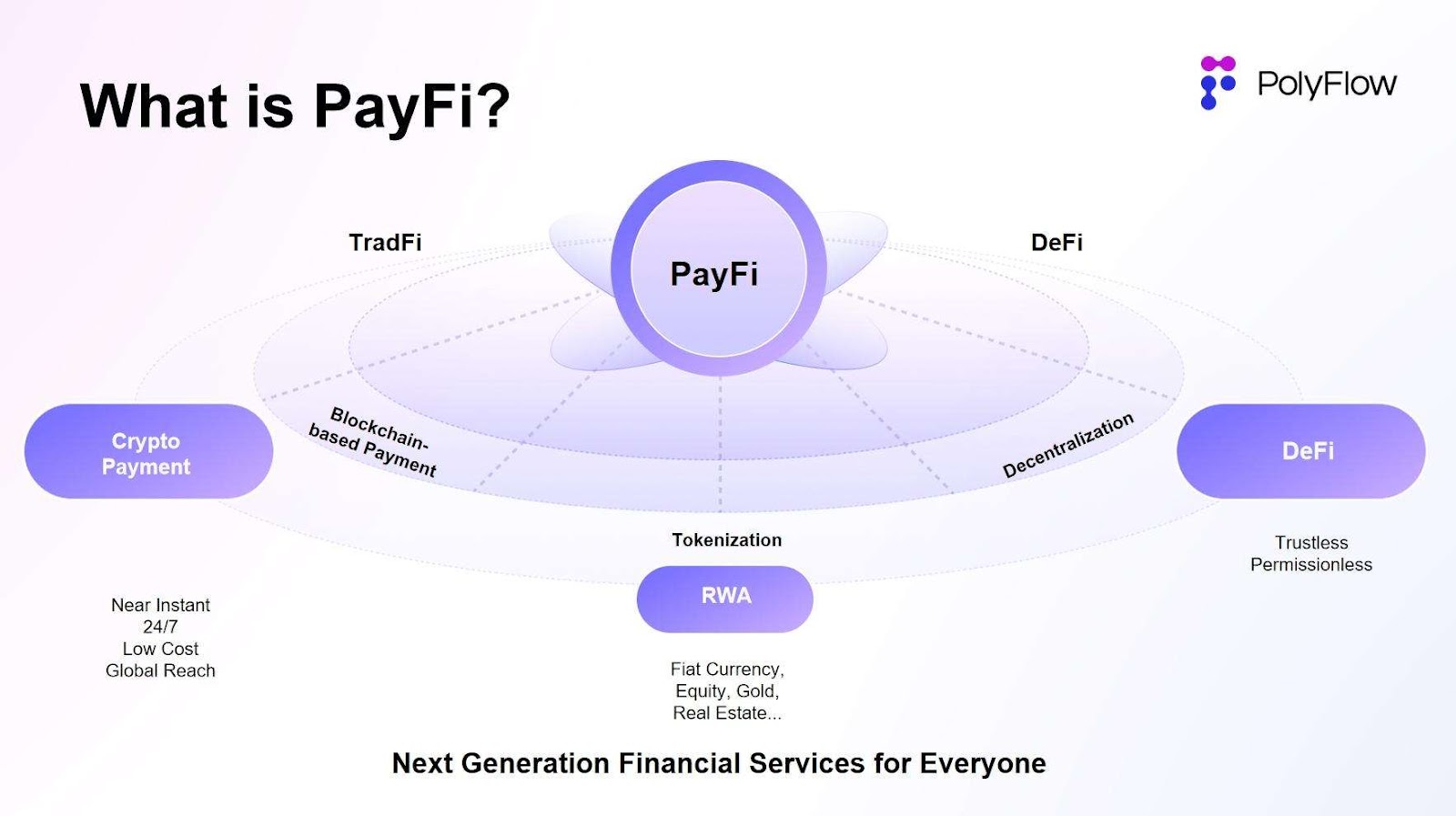

二、什麼是 PayFi

PayFi,即 Payment Finance,是指基於區塊鏈及智能合約技術,將支付功能與金融服務相結合的一種創新應用模式。PayFi 的核心是利用區塊鏈作為結算層,結合加密支付與去中心化金融(DeFi)的優勢,促進價值的高效、自由流轉(Value Movement)。

PayFi 的目標是為了實現比特幣白皮書的願景,構建一個無需可信第三方的點對點電子現金支付網絡,同時充分利用 DeFi 的優勢,創造出一個全新的金融市場,包括提供全新的金融體驗,構建更復雜的金融產品和應用場景,最終整合出一個全新的價值鏈條。

PayFi 最早是由 Solana 基金會主席 Lily Liu 在 2024 年香港 Web3 嘉年華上提出的新敘事。在她看來,PayFi 是圍繞貨幣的時間價值(Time Value of Money, TVM)來構建的一個全新的金融市場。這些在傳統金融中,是很難或無法實現的。

在這個全新的 PayFi 金融市場中,不僅能夠實現加密支付相對於傳統金融的效率提升:即時結算、降低成本、公開透明、全球觸達,還能夠基於去中心化金融(DeFi),實現全球網絡的去中心化、無許可准入、資產自有、個人主權。

(https://x.com/Polyflow_PayFi)

三、為什麼說 Stripe & Bridge 的下一步,是 PayFi

PayFi 是加密支付網絡的進一步構建、拓展和深化,在此基礎上通過區塊鏈和智能合約技術,並引入 DeFi,構建起一個全新的金融市場,創造出全球語境下,基於支付相關的金融衍生服務,如借貸、理財、投資等等。

Bridge 的出現,一方面,能夠幫助 Stripe Pay With Crypto 戰略的落地,越來越多的既有業務將由穩定幣來做結算,以實現內部的降本增效,及用戶產品體驗的絲滑、無縫;另一方面,Stripe 能夠通過 Bridge 構建起一個在原有的銀行、卡組織、SWIFT 支付體系之外的穩定幣支付路徑,拓展到其生態之外,同時可兼容 DeFi。

我們已經看到 Bridge 能夠通過 Issuance API 幫助客戶發行穩定幣,並將餘額投入美債提高資金效率,相信不久之後能夠看到 Bridge 基於其穩定幣支付,結合 DeFi 構建出更多的 PayFi 應用。

由此,結合 Bridge 後,Stripe 的網絡效應已經不再侷限於其生態,而是整個穩定幣市場。同樣,結合 DeFi 構建起的 PayFi 生態,能夠突破傳統金融服務的地域限制,實現全球用戶的價值自由流通和金融普惠。這也是發行了穩定幣的 Paypal 正在努力實現的方向。

四、PolyFlow 幫助 PayFi 應用落地

Stripe 和 PayPal 都擁有龐大的全球網絡效應,並通過不同的路徑將現有網絡接入穩定幣支付網絡,而之後與 DeFi 的打通,構建全新的 PayFi 的場景,就會顯得順其自然。

如果說 Stripe & Bridge 或者穩定幣是 Web2 巨頭之間的遊戲,那麼 PolyFlow 則是以 PayFi 基礎設施的方式,幫助 PayFi 項目應用落地,參與全球支付網絡的構建。

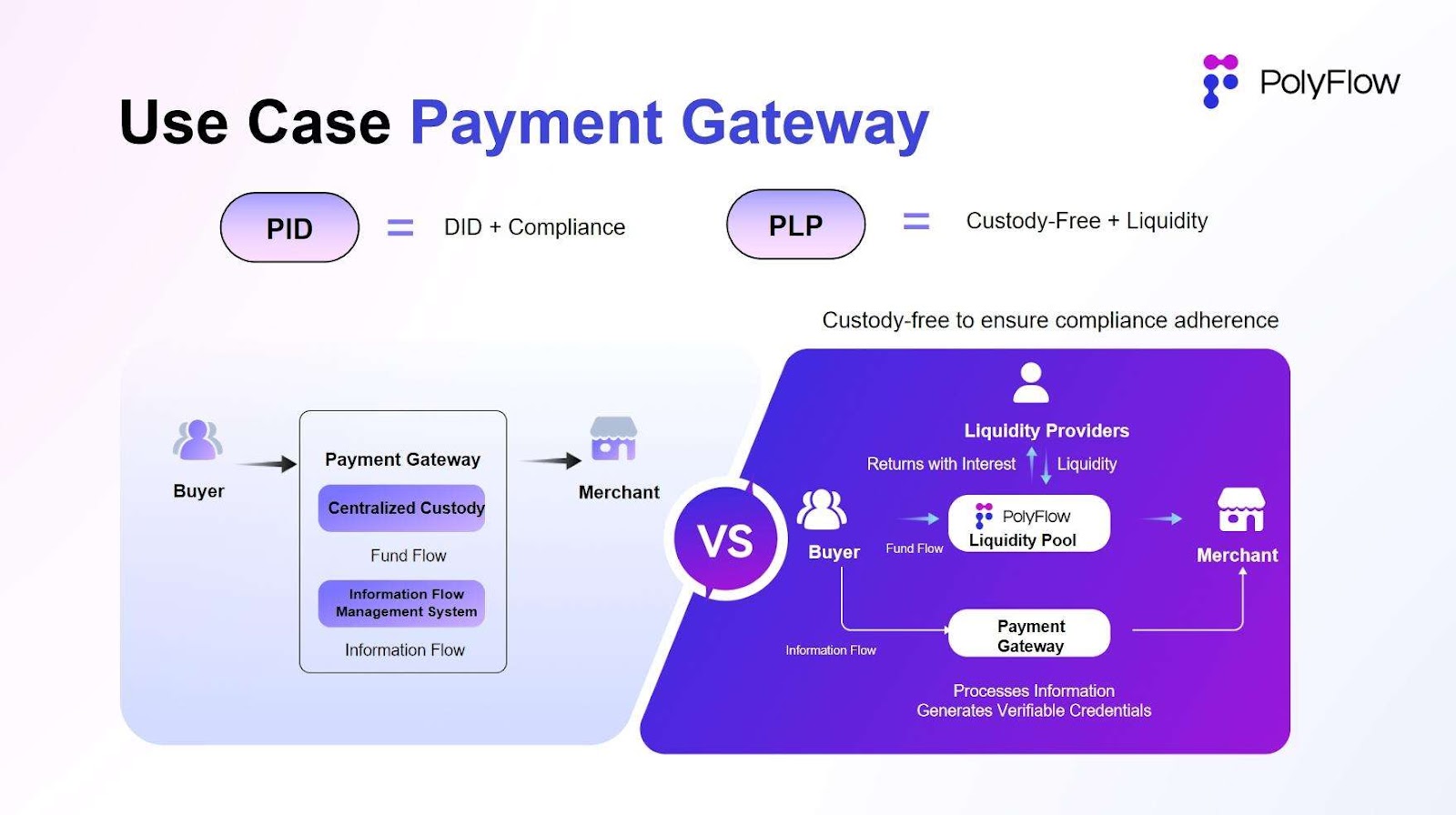

PolyFlow 的核心理念是通過模塊化的設計,用去中心化的方式使交易的各個流程能夠更好地符合監管合規標準、消除資金託管風險,同時利用區塊鏈的特性來連接 DeFi 生態,促進 PayFi 應用的大規模落地。

PolyFlow 推出了 Payment ID(PID)和 Payment Liquidity Pool(PLP)兩個關鍵組件:

-

PID 與支付信息流關聯,作為能夠實現用戶身份識別與合規准入、隱私保護與數據主權、AI 數據處理、X to earn 等功能的強大工具;

-

PLP 與支付資金流關聯,由智能合約管理用於支付交易的資金,不僅能夠為數字資產的流轉、託管和發行提供安全合規的框架,還能夠引入 DeFi 生態的可組合性和可擴展性。

由此,PolyFlow 從整體上為 PayFi 應用搭建了一個輕監管合規、無託管風險、兼容 DeFi 生態的業務架構,以及數字資產流轉、託管和發行的安全合規框架。

通過 PolyFlow 構建的加密支付網關,同樣能夠實現 Stripe & Bridge 接入穩定幣支付後的優勢:

-

降本增效。買家與賣家的點對點交易,沒有中間商賺差價,無需經過銀行、卡組織結算網絡,向網絡各方支付費用。

-

無託管風險。交易資金完全託管在鏈上智能合約,公開透明,消除了中心化機構資金託管的風險。

-

兼容 DeFi。鏈上 Payment Liquidity Pool 能夠結合 DeFi 構建基於 lending,Staking 等的 PayFi 場景。

-

全球網絡觸達。為商家增加了加密貨幣收單的選項,開放給全球 6 億加密用戶。

作為 PayFi 基礎設施的 PolyFlow,正在整合加密貨幣與區塊鏈技術給我們帶來的變革力量,打造一個全新的 PayFi 加密支付網絡,幫助 PayFi 應用的加速落地,推動人們向創新金融的範式轉變,釋放 Web3 的真正價值。

最終,讓比特幣白皮書中的宏偉願景成為現實。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News