半年度回顧:ZK 與 OP 系新興 Layer2 表現分析

TechFlow Selected深潮精選

半年度回顧:ZK 與 OP 系新興 Layer2 表現分析

整體看來無論是 OP Rollup 還是 ZK Rollup 項目,其代幣價格表現均不盡如人意,未能同步以太坊本身的上漲趨勢。

撰文:BitMart Research

主要結論

-

敘事週期的改變:上半年以太坊生態處於宏觀敘事和資金驅動週期,儘管以 ZK 和 OP 為代表的技術型 Layer 2 的代幣陸續上線,但由於前期市場的拋壓和投資者信心不足,這些新 Layer 2 的價格持續下跌,未能有效支撐整體市場,最終導致價格走勢與以太坊本身脫節。以太坊價格持續上漲,但新上線的 Layer 2 價格卻持續走低。

-

Base 異軍突起:Base 今年作為黑馬在生態體系和用戶活躍度方面出現了強勁增長,已經成為 Layer 2 第二大龍頭。

-

OP rollup vs. ZK rollup:在 2024 上半年,OP rollup 目前已經佔據了 Layer 2 市場的主導地位,全市場 Layer 2 TVL 排名前四的都是 OP rollup 項目。但是整體看來無論是 OP rollup 還是 ZK rollup 項目,其代幣價格表現均不盡如人意,未能同步以太坊本身的上漲趨勢。

L2 代幣二級市場表現

在過去的半年裡,以太坊的價格經歷了一段時間的回調後開始上漲,最終實現了 35.01% 的漲幅。儘管以太坊的價格表現強勁,但新上線的 L2 相關的代幣如 MNT、BLAST、ZK、MANTA 和 STRK 卻經歷了更大幅度的下跌。市場參與者似乎更傾向於購買以太坊本身而非相關的 L2 這類技術項目,以下是 2024 年 1 月 1 日至 2024 年 7 月 1 日期間 ETH 與 L2 項目代幣的價格表現情況:

-

ETH,上漲 35.01%

-

MNT,上漲 9.27%

-

BLAST,上漲 1.36%

-

ZK,下跌 26.46%

-

MANTA,下跌 59.44%

-

STRK,下跌 76.89%

這種現象意味著上半年以太坊依然處於宏觀敘事和資金驅動週期,市場普遍認為目前 ETH ETF 的通過將為以太坊帶來更多的機構投資和市場流動性,而非技術創新的 L2 項目。造成這種現象是因為:首先,今年大量的機構項目湧入市場,這些項目的平均估值較高,導致了初期上線後的價格持續下跌,進而使得投資者對這類項目的信心不足;其次,上述以太坊二層項目的代幣上線時間較短,初期的市場接受度和流動性相對較低,價格波動較為劇烈。因此,儘管以太坊的價格回調後出現上漲趨勢,但其二層代幣未能同步反彈,反而遭受了更大的跌幅。

圖一:在代幣價格表現方面,本文觀察的 L2 代幣價格走勢均與 ETH 的價格走勢脫節。

數據來源:Trading View

Layer 2 鏈上數據指標分析

-

生態體系&TVL 分析

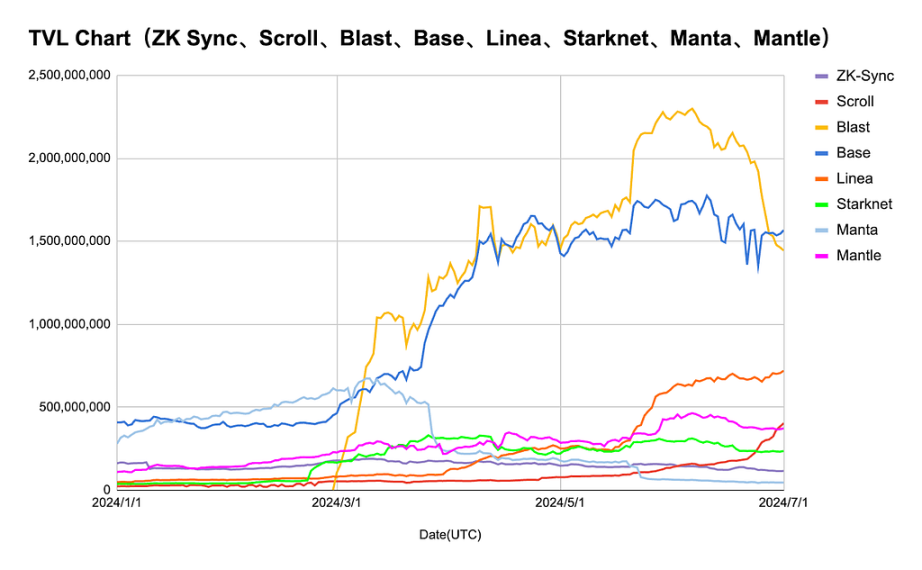

儘管大部分 L2 的幣價在上半年的表現不太令人滿意,但部分項目的鏈上數據表現依然存在亮點。Base 和 Blast 的 TVL 在上半年內呈現大幅增長的趨勢並且在總量上遠超其他 L2,其中 Base TVL 的峰值達到 18 億左右,Blast TVL 的峰值達到 23 億左右。此外 Base、Blast、Linea 全市場 L2 TVL 佔比已經超過了 Optimism,位居前四。 Base TVL 的增長主要得益於其多樣化的生態體系,根據 Coingecko 數據顯示,Base 生態共支持 656 個幣種且日交易量約 6.64 億美金。相比之下,平均 TVL 更高的 Blast 的生態體系卻並沒有那麼完善,目前僅支持 74 個幣種,日均交易量約 0.65 億美金。

Linea 的 TVL 於 5 月中旬出現較大幅度的增長,這可能是得益於其生態的再質押項目 Zerolend 宣佈空投併發幣,以及 Linea 官方於 5 月推出的質押積分活動,從而吸引了大量的 TVL。目前 Linea 生態支持 57 個幣種,日均交易量約 0.37 億美金。Starknet、ZK Sync、Scroll、Mantle 在整個觀察期內 TVL 整體波動幅度不大,一直呈現逐步上漲的趨勢。而 Manta 從 4 月開始,TVL 便出現了較大幅度的下跌,直至 7 月 1 日依然保持下跌趨勢。

總的來說從生態面積、活躍度與 TVL 三個指標來看,Base 目前處於斷檔式的領先,多樣化的生態體系為 Base 帶來了更大的鏈上活躍度以及 TVL。

圖二:截止 7 月 1 日,各 Layer 2 支持的幣種與 24H 交易量

數據來源:Coingecko

圖三:上半年 Balst 和 Base 的 TVL 遠高於其他所觀察的 Layer 2 項目。

數據來源:Defillama、Coingecko

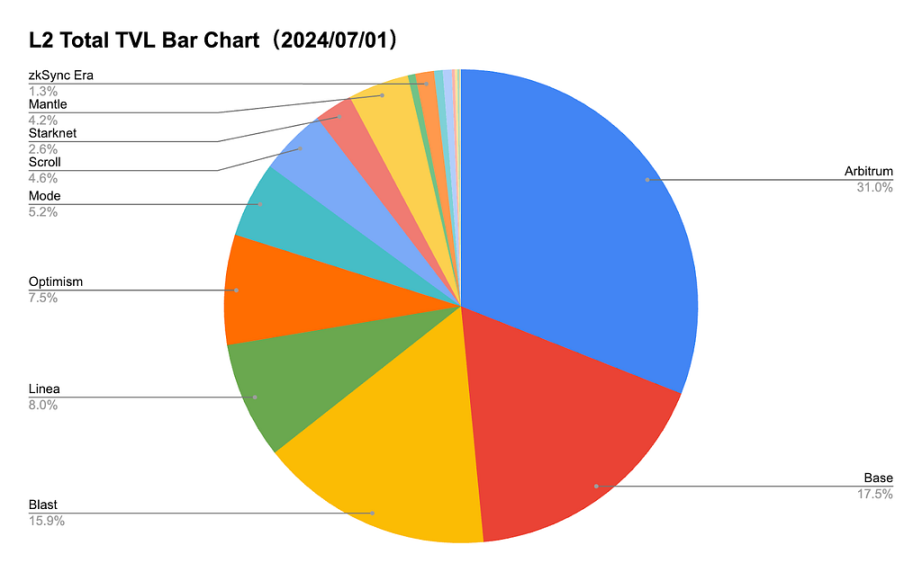

圖四:截止 7 月 1 日,全平臺 Layer2 TVL 中佔比最高的依然是 Arbitrum(31%),Base、Blast、Linea 的 TVL 超過 Optimism 位居前四。

數據來源:Defillama

-

PE 比率分析(TVL/MC)

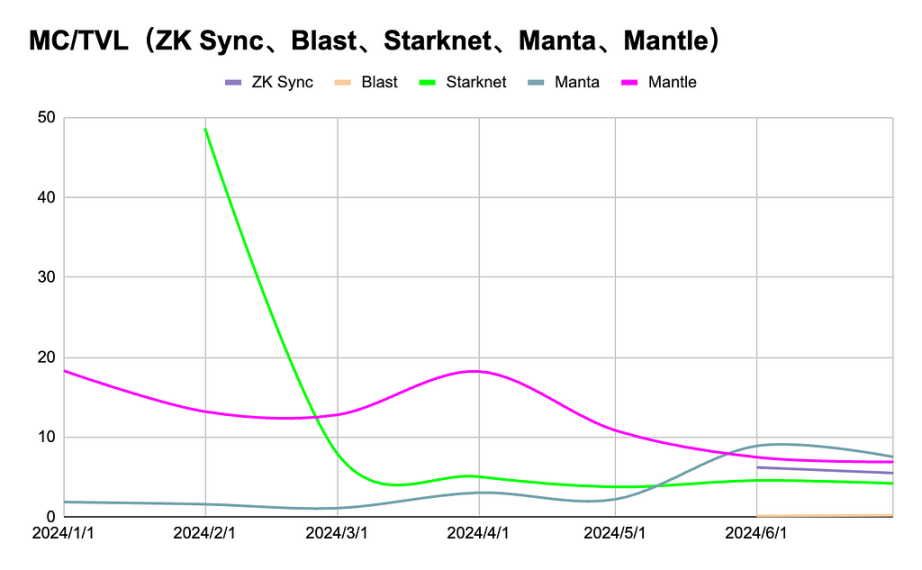

Starknet 和 Mantle:這兩個項目在初期的 PE 比率較高,但隨後迅速下降並保持穩定。市場對其未來增長潛力持謹慎態度,初期的高 PE 比率可能是由於過高的估值所致。根據 CMC 和 Defillama 的數據顯示,STRK 在 2 月開盤時的流通市值接近 19 億美金,但其當時的 TVL 大約只有 4047 萬美金,導致其價格被極其高估。儘管一個月後 TVL 出現近六倍的增長大幅降低了 PE 比率,但投資者信心依然不足,大額的前期市場拋壓導致 STRK 成為上半年觀察 Layer 2 中跌幅最大的代幣(-76.89%)。

ZK Sync 和 Linea:在上半年顯示出強勁的增長勢頭,但在達到峰值後 TVL 出現回落。這表明它們在短期內吸引了大量關注和資金,但也仍然面臨市場波動。

Scroll、Blast、Base 和 Manta:變化較小,這些項目的 TVL 和 PE 比率變化較小,表明它們在市場中的地位相對穩定,但未能引起較大關注。這可能反映出代幣持有者對這些項目的信心較為平穩,但沒有特別突出的增長預期。

總體來看,以太坊二層解決方案的市場表現存在顯著差異,反映出市場參與者對不同項目的信心和預期不同。ZK Sync 和 Linea 的迅速增長和隨後的回落,說明市場對新興項目存在一定的投機行為,而 Starknet 和 Mantle 則表現出更為穩健的市場接受度。Scroll、Blast、Base 和 Manta 的相對穩定表現則表明其在市場中的地位雖未突出,但也較為穩定。

圖五:Starknet 作為首個上線的 ZK rollup 項目幣價在初期被市場嚴重高估

數據來源:Defillama、CMC

-

Layer2 上半年收入統計

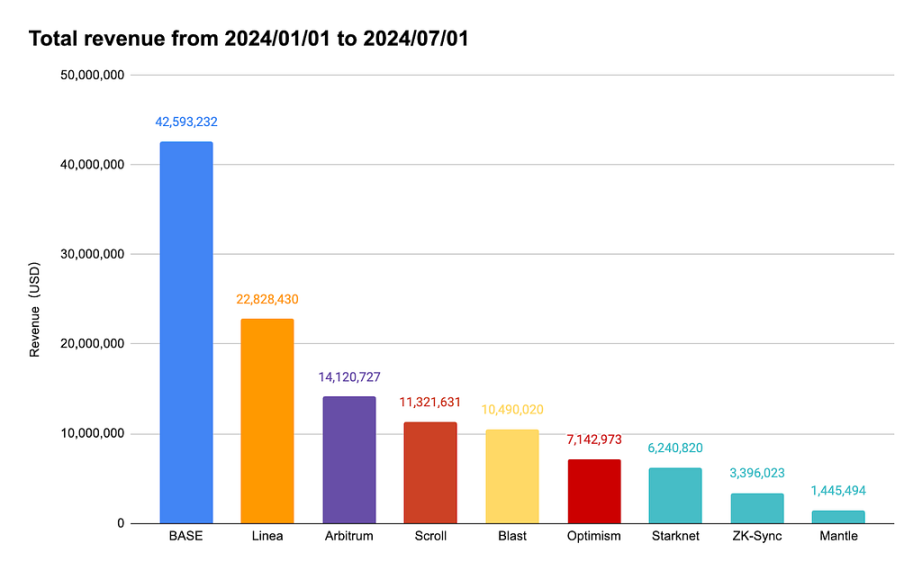

在過去的上半年中 Base 的收益高達 4259 萬美金,遠超了 Layer 2 兩大龍頭 Arbitrum 和 Optimism,如上文所述,Base 的高收益主要得益於其多樣化的生態體系,從而使得其成為 Layer 2 新貴。此外 Linea 以 2282 萬美金的收益超過了 Arbitrum 和 Optimism,並排名第二。

圖六:Base 成為創收最高的 Layer 2,收入遠超 Arbitrum 和 Optimism

數據來源:Artemis

-

交易轉賬數量

根據各 Layer 2 官方瀏覽器數據顯示,近半年各 Layer 2 每日交易轉賬的數量呈現出較大的差異。Base 的每日交易量 4 月份出現大幅增長,此後就一直處於斷檔式領先,日均交易量在 200 萬至 400 萬筆之間波動。Linea 四月份出現了異常的交易量增長,日均交易量一度接近 500 萬筆,具體原因暫時未詳。其他的 Layer 2 的日均交易量基本維持在 200 萬筆以內,並小幅度上漲。總的來說上半年 Layer 2 依然保持著活躍度,整體的日均交易筆數並未出現大幅下跌。

圖七:在本文觀察的 Layer 2 中,Base 的每日交易量處於斷檔式領先

數據來源:Each L2Scan

-

新地址數量

-

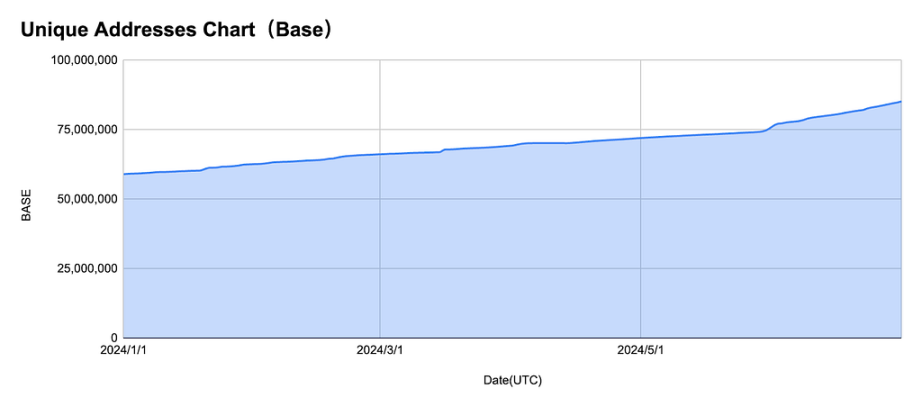

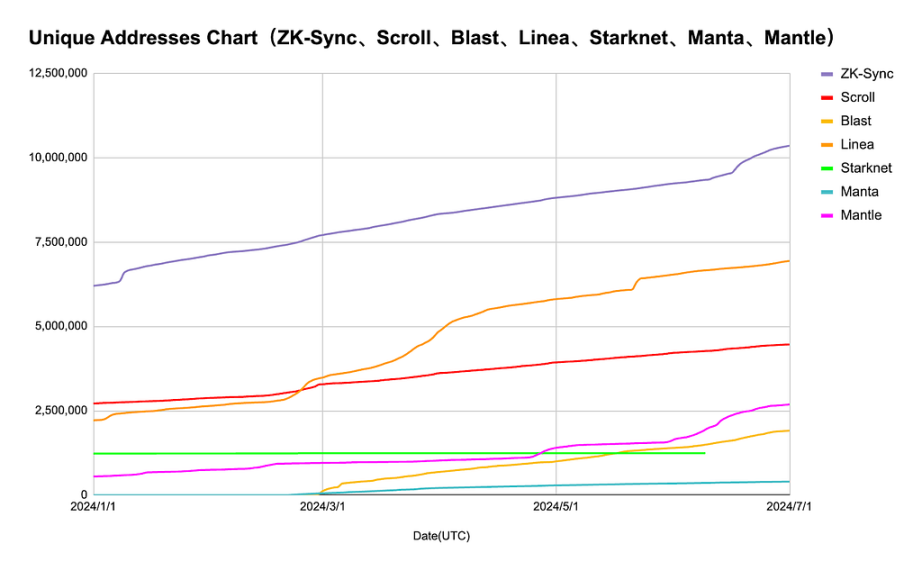

Base:在 2024 年初 Base 的獨特地址數約為 60,000,000,到 2024 年 7 月初增加到接近 85,000,000,領先第二名的 ZK Sync 七倍以上。這顯示了 Base 的用戶群體在不斷擴大,其網絡的採用率持續上升。

-

ZK Sync:從年初到 7 月初,其獨特地址數從大約 6,000,000 增加到接近 10,000,000,增長趨勢顯著,表明其在市場中獲得了越來越多的用戶認可。

-

Scroll、Blast、Linea、Mantle:近半年中這四個 Layer 2 的獨特地址數量保持穩定增長。

-

Starknet 和 Manta:近半年中這兩個 Layer 2 的獨特地址數量幾乎保持不變,這意味著近半年生態中並沒有吸引較多的新用戶加入。

整體來看,上述 Layer 2 在用戶數量上的表現存在顯著差異,Base、ZK Sync、Linea 都表現出強勁的增長勢頭,這意味近半年有較多的新用戶加入到其生態中,相反 Starknet 和 Manta 的獨特地址數量卻幾乎保持不變。

圖八:在本文觀察的在本文觀察的 Layer 2 中,Base 的每日新增地址數量處於斷檔式領先

數據來源:Each L2Scan

數據來源:Each L2Scan

-

新增驗證合約數量

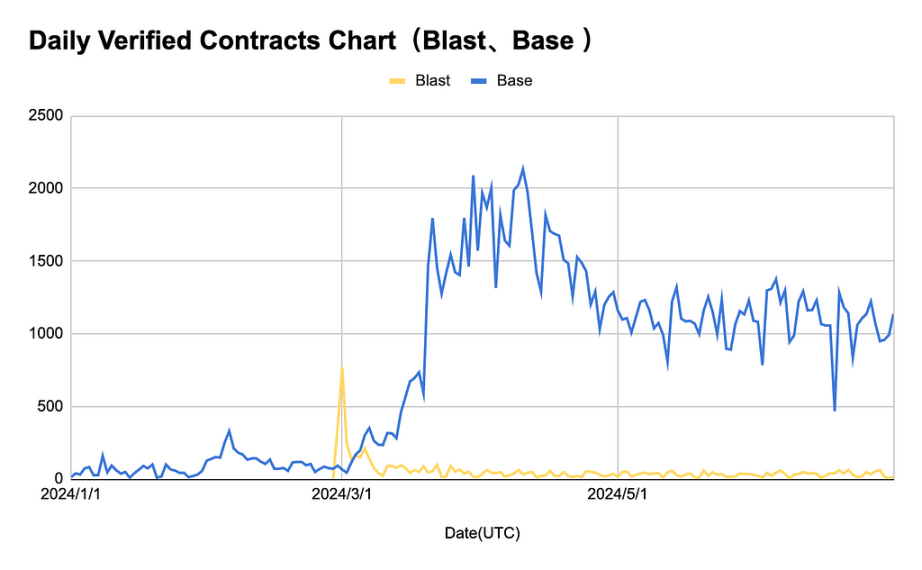

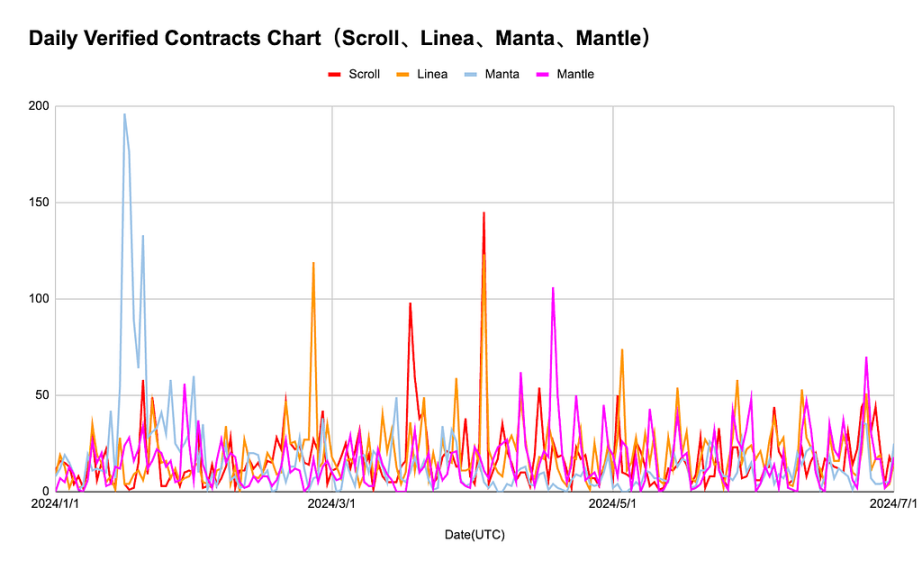

從下圖可以看到,Base 的每日驗證合約數量走勢與其他 Layer 2 明顯不同。每日新增的驗證合約數量在 2024 年 3 月達到了峰值,單日接近 2000 個合約,之後有所下降但仍維持在相對較高的水平。如此高額的新增合約數量的主要原因是 Base 生態中的 MEME 代幣持續發展。根據 Coingecko 數據顯示,目前 MEME 幣總市值約為 562 億美元,其中Base 鏈上的 MEME 幣目前約佔 3.2%,排名第三,僅次於佔 市場份額 16.6% 的 Solana MEME 幣。大量 Base MEME 代幣的誕生讓其合約數量持續上漲。其他的 Layer 2 整體波動不大,在上半年中基本維持在日均新增 200 個以內,Blast 和 Manta 在初期表現出一個顯著的峰值,可能是由於某些特定項目的推動,隨後迅速下降並趨於平穩,顯示出其初期受歡迎程度高但持續性較差。

整體來看,Base 平臺在所有平臺中表現最為突出,顯示出較強的增長勢頭和用戶活躍度,而 Blast、Scroll、Linea、Manta 和 Mantle 的新增合約數量相對較低且波動性較大,反映出這些平臺在市場中的影響力和用戶活躍度較為不穩定。

圖九:在本文觀察的 Layer 2 中,Base 的每日新增可驗證合約數量處於斷檔式領先

數據來源:Each L2Scan

數據來源:Each L2Scan

OP 和 ZK rollup 市場表現對比

OP rollup(Base、Blast、Mantle、Manta)

-

Base:Base 在上半年取得了顯著進展,儘管其主網推出僅一年左右,但 TVL 已經達到 15 億美元並超越了 OP 主網,成為僅次於 Arbitrum 的第二熱門以太坊 Layer 2。此外 Base 成為收入最高的 L2 鏈,2024 年上半年的收益達到 4260 萬美元,幾乎是第二名 Linea 的兩倍。

-

Blast:今年 2 月 29 日主網推出後,Blast 通過空投和積分活動等營銷策略吸引了大量的用戶參與其生態的 DAPP 交互,這也使得 Blast 的 TVL 曾一度突破 20 億。但隨著 Blast 代幣上線後,空投活動帶來的大量前期拋壓以及用戶流失導致 Blast 的幣價和 TVL 持續下跌,目前 Blast 的 TVL 在全市場 Layer 2 的第三名(約 14 億)。Blast能否在空投後繼續保持其 TVL 和活躍度水平,將反映其初始用戶群體的粘性。

-

Mantle:Mantle 上半年的鏈上數據表現整體中規中矩,無論是從 TVL、收益、鏈上活躍度等緯度來看均沒有突出的亮點。

-

Manta:年初時 Manta 鏈上活躍度較高,但是隨著幣價的下跌以及生態無創新導致其 TVL 與鏈上數據表現逐漸下降,目前綜合來看已經處於 Layer 2 末尾。

ZK rollup(ZK Sync、Starknet、Linea、Scroll)

-

ZK Sync:作為老牌的 ZK rollup 項目在上半年發行其代幣 ZK,zkSync 向 L2 鏈的早期用戶進行了 ZK 代幣空投。該代幣發行時的初始流通市值為 8 億美元,完全稀釋市值為 45 億美元。自推出以來,該代幣的價格穩定在 0.15 至 0.18 美元之間,流通市值約為 6.7 億美元,略低於其競爭對手 Starknet 的 $STRK 代幣,後者目前的流通市值接近 9 億美元。

-

Linea:Linea 目前的 TVL 在 ZK rollup 中排名第一,全 Layer 2 中排名第四。2023 年 8 月才推出的 Linea 能夠實現 TVL 和鏈上活躍度快速的增長主要得益於其 5 月份推出的積分活動。但值得注意的是,Linea 目前暫未發幣,如果發幣後積分活動所帶來的前期拋壓較大,且用戶是否能在獲得空投後依然保持活躍會是 Linea 後續需要關注的問題。

-

Starknet:Starknet 於2024 年 2 月 20 日空投了 $STRK 代幣,其也是第一個發行代幣的 ZK rollup。但由於是 ZK 系代幣首次發行,導致市場初期對其價值出現嚴重高估,STRK 在 2 月開盤時的流通市值接近 19 億美金,但其當時的 TVL 大約只有 4047 萬美金。前期大額的市場拋壓導致 STRK 成為觀察 Layer 2 中跌幅上半年最大的代幣(-76.89%)。上半年 Starknet 主要重心在佈局 GameFi 賽道,但由於山寨幣的持續低迷導致 Starknet 鏈上活躍度與 TVL 並未出現較大幅度的增長。

-

Scroll:今年 5 月份 Scroll 與 Linea 一樣推出了 L2 積分活動,此次活動推出後 Scroll 的 TVL 實現了顯著的增長,從 1 億增長至 4 億左右。如此高的鏈上活躍度使得 Scroll 成為下半年需要重點關注的空投項目之一。

總的來說在 2024 上半年,OP rollup 目前已經佔據 Layer 2 市場的主導地位,全市場 Layer 2 TVL 排名前四的都是 OP rollup 項目。特別是 Base 今年作為黑馬在生態系統和用戶活躍度方面出現了強勁增長,已經成為 Layer 2 第二大龍頭。但是整體看來無論是 OP rollup 還是 ZK rollup 項目,其代幣價格表現均不盡如人意,未能同步以太坊本身的上漲趨勢。這反映出市場目前市場並不處於創新型賽道的週期,市場參與者資金更傾向於宏觀敘事的驅動。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News