MetaMask的增長飛輪正在失效,泛用戶應用是新“入口”的中心

TechFlow Selected深潮精選

MetaMask的增長飛輪正在失效,泛用戶應用是新“入口”的中心

本文將分析MetaMask增長飛輪的啟動與運行,以及為何可能正在失效。

作者:Pengyu, Co-founder of Particle Network

MetaMask是業內最知名的錢包產品,其影響力已經超越了錢包領域,給人一種幾乎不可撼動的印象。其核心原因在於利用了開發者群體中的先發優勢,並與dApp生態共同構建了一個增長飛輪。本文將分析MetaMask增長飛輪的啟動與運行,以及為何可能正在失效。

簡單回顧MetaMask發展歷史

讓我們簡單回顧一下MetaMask的發展歷史:

MetaMask是由Kumavis(也稱為Aaron Davis)和其他幾位核心成員共同創建的。其目的是通過瀏覽器擴展插件簡化用戶與dApps的互動。在2016年之前,要與基於以太坊的dApp進行互動通常需要運行一個完整的以太坊節點,這對許多用戶來說相當複雜。

與大家可能的直觀感受不同,MetaMask在初始階段更多地被定位為一個開發者工具,其目的是為開發人員提供一個友好且易於使用的用戶接入界面。

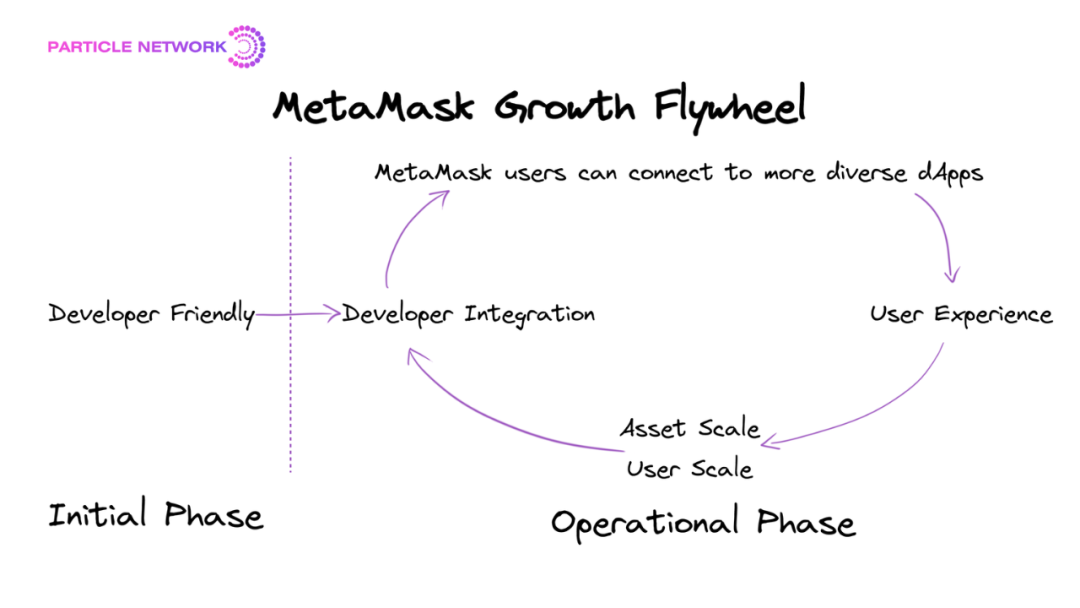

圖1-MetaMask的增長飛輪

從發展歷史可以總結出MetaMask的增長飛輪起始狀態和運行狀態

在DeFi和NFT領域迅速崛起的過程中,得益於MetaMask的資產和用戶規模優勢,越來越多的dApp選擇MetaMask作為連接鏈上業務的首選方案,從而進一步增強了MetaMask的資產規模和用戶規模。

對MetaMask的發展歷程進行總結,我們可以明確看到其增長飛輪的起始、啟動和運行各階段:

-

飛輪的起始階段:以開發者友好的特點為主,成為早期dApp的默認用戶接入工具。

-

飛輪的啟動階段:在用戶和資產規模上取得領先。

-

飛輪的運行階段:行業內的“財富效應” - 增量用戶進入鏈上產品(這類產品以DeFi類產品為主,且主要通過網頁端交互)- 默認使用MetaMask進行連接 - 增加MetaMask的用戶和資產規模 - 由單一的用戶訪問工具轉化為完整的用戶生態 - 進而吸引更多的開發者使用MetaMask。

為什麼會失效?

我認為MetaMask的增長飛輪正在失效,主要有幾個原因:

1.沒有成為“入口”,使得這個增長飛輪運轉更加穩定。

在整個流量路徑中,MetaMask並不是增量用戶進入的核心推動力,只是新增用戶在財富效應的推動下進入Web3的承接地之一。在流量互動上,MetaMask體現為單向吸收,沒有分發和反饋。另一個特點是,將MetaMask作為轉賬以外主動需求的起點的用戶比例很小。

我認為入口應該是主動需求集散和分發的起點,而不僅僅是流量的承接地。例如,谷歌是一個入口,但Web3人士經常使用的活動管理平臺Lu.ma並不是入口。實際上,MetaMask希望Snaps能夠承擔從流量承接到流量分發的任務。

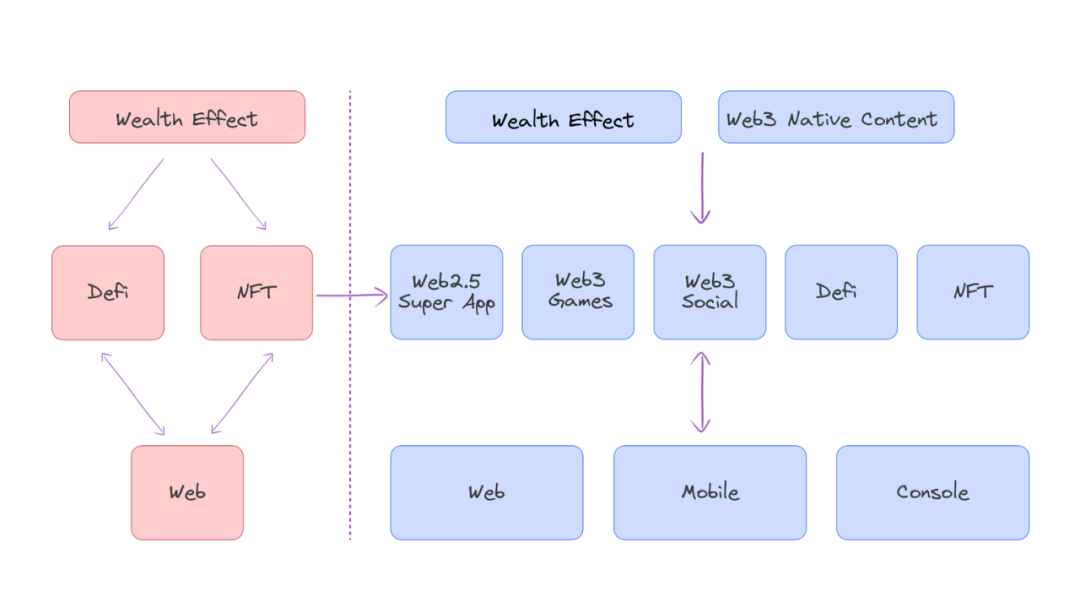

2.鏈上核心業務場景正在遷移:非DeFi類別的泛用戶應用層項目正在快速崛起。

核心業務場景的遷移將改變行業增量用戶的底層推動力。過去,幾乎所有新增鏈上用戶的底層推動力都來自於頭部資產比特幣和以太坊的財富效應。然而,隨著應用類項目的興起,這一推動力將轉變為頭部資產財富效應和Web3原生內容的雙重驅動。因此,增量用戶的進入路徑已經發生明顯的改變。

泛用戶應用層項目的業務場景中,用戶與鏈交互的特徵是:跨平臺,低價值,高頻率,不同於Defi類產品的網頁端交互,高價值,中低頻率。泛用戶應用層項目的標準配置將會是移動端優先,採用跨平臺的產品矩陣。

在移動端,使用MetaMask作為用戶訪問業務場景的工具會帶來明顯的體驗分割感。具體表現在產品數據上,新用戶的註冊轉化率很低,而在移動端的業務場景中調用MetaMask進行簽名的完成率也很低。在這種情況下,對開發者的終端用戶體驗造成的傷害將顯著放大,MetaMask的資產規模和用戶規模優勢已經無法彌補。

3.在賬戶抽象領域的徘徊。

部分應用層項目的業務場景利用賬戶抽象的能力進入了更復雜的智能交互階段,但是MetaMask在這些場景中沒有與應用層項目的業務場景相互加強,只是扮演了一個Signer的角色。

賬戶抽象的本質是將賬戶類型泛化,終極目標是消除EOA賬戶。然而,MetaMask作為EOA賬戶體系的領先者,與賬戶抽象的本質目標存在一定衝突,導致其在賬戶抽象領域的業務佈局不夠激進。

4.迭代思路與產品本質的錯位:作為一個擁有最大C端用戶量的Web3鏈上產品,但是產品的思路卻是以開發者優先為導向。

MetaMask的整體思路是以開發者優先為核心,這在行業早期是一個很好的策略,因為基本上所有的用戶都是開發者,開發者也是所有用戶。

在DeFi熱潮時期也沒有問題,但是隨著泛用戶類的應用層項目迅速崛起,加密行業正從加密朋克友好的行業轉變為大眾消費行業,以開發者優先的思路會與終端用戶脫節。

圖2-鏈上核心業務場景的遷移

基於增長飛輪失效的兩個核心原因,”入口“格局可能會發生哪些變化?

我們可以從失效的兩個核心原因來分析“入口”格局可能會發生哪些變化。

1.MetaMask暫時沒有成為入口,並且在移動端失去了與dApp之間相互增強資產規模和用戶規模的飛輪效應。

這是否意味著會有更多零售錢包的機會呢?

這將使競爭回到產品之間的競爭,但並沒有降低其他零售錢包成為入口的難度。

在移動端,會減少其他零售錢包的壓力。與網頁時代不同,其他零售錢包不再與MetaMask、Defi產品和網頁優先的dApp共同構建的生態競爭,而更像是與一個名叫MetaMask的在移動端已有一定知名度的獨立錢包產品競爭。零售錢包從網頁時代的獨立產品與生態之間的競爭轉變為移動時代的獨立產品與獨立產品之間的競爭。

然而,這並不意味著其他零售錢包增加了成為“入口”的機會。正如我們之前分析的,零售錢包產品需要同時承接流量和主動分發需求才能成為入口。在移動端,這一挑戰對其他零售錢包並沒有減輕。與此同時,儘管MetaMask在移動端沒有獨特的增長策略,但這只是讓所有人回到了同一個競爭維度,MetaMask仍然具有明顯的先發優勢。

即使在這個基礎上,更多的機會也只屬於部分的零售錢包,他們可能具備以下特徵:

-

移動優先的零售錢包,對終端用戶在移動端場景的原生需求有獨特的洞察並且能夠滿足。

-

在整個用戶生命週期中,能夠以正向的經濟模型運作的移動端零售錢包。作為獨立的錢包產品本身,在產品內能夠實現商業化閉環,例如錢包結合鏈上合約交易,在一定用戶規模內可能實現商業化閉環。能夠讓所在生態整體具備貨幣化能力的正向提升。這類生態目前主要集中在能夠通過強運營產生高LTV的交易所類產品,包括頭部的去中心化交易所和中心化交易所。例如:Uniswap的移動端錢包,OKX的OKX Wallet等。

-

跳出了錢包的UI視角,涉足每一筆鏈上交易的底層優化機會,這類產品目前可能並不被歸類在錢包領域,例如進行Mempool優化、MEV或授權管理等領域的公司。

2.但我認為,鏈上核心業務場景正在遷移是MetaMask的增長飛輪失效更為重要的原因。

接下來會討論這個因素會帶來"入口"格局什麼樣的變化。

鏈上核心業務場景遷移對"入口"格局所帶來的最持久影響並不僅僅是讓MetaMask的增長飛輪失效,更關鍵的是讓驅動鏈上新增用戶的主要推動力發生了轉變。

在應用層項目興起之前,鏈上新增用戶的主要推動力是頭部資產的財富效應。但隨著應用類項目的崛起,這一動力已經轉變為頭部資產的財富效應和Web3原生內容雙重驅動。

因此,要想更為清晰地理解"入口"格局可能的變化,我們應更加關注泛用戶應用層項目將如何處理新用戶與鏈的交互。包括:公鑰生成、私鑰管理、發起簽名、完成簽名以及簽名後反饋等。

泛用戶應用層項目在處理新用戶與鏈接交互上有三類選擇:

1.接入MetaMask / Coinbase Wallet等高市佔率的零售錢包。

2.自建錢包。

3.接入WaaS(錢包即服務)。

其中自建錢包有四個具體方案:

1.自建託管類應用內置錢包。

2.自建助記詞類,非託管應用內置錢包。

3.自建社交登錄類,非託管應用內置錢包。

4.自建獨立的零售錢包。

根據用戶體驗(新用戶的註冊轉化率,dApp內完成簽名的效率)和資產責任兩個維度,結合泛用戶應用層項目的業務交互特點:泛用戶、跨平臺、低價值、高頻率,可以進行以下對比圖:

第一種方案:接入 MetaMask / Coinbase Wallet 等市佔率高的零售錢包。

在財富效應和 Web3 原生內容的雙重驅動下,這個方案是不可行的。想象一下,新用戶被內容和玩法吸引而下載了一個 Web3 遊戲的移動客戶端,然後第一件事就是要求他們去應用商店下載第二個應用(Coinbase Wallet 或者 MetaMask 移動端)。

第二種方案:自建錢包。

自建獨立的零售錢包是一個相對較差的選擇,因為與接入市佔率高的零售錢包(如 MetaMask / Coinbase Wallet)相比,它既沒有解決體驗上的割裂問題,還增加了用戶資產的責任。

自建助記詞錢包的好處是少下載一個移動應用,但是助記詞本身帶來的新用戶註冊轉化率低的問題沒有得到解決。一般來說,對於泛用戶(沒有太多Web3產品服務使用經驗),助記詞這一環節(理解和記憶)會讓超過60%的用戶流失。

自建託管類應用內置錢包是一個短期相對可行的方案,能夠解決用戶體驗問題。但是帶來的缺陷是獨立用戶的鏈上行為得不到追蹤,另外隨著業務的增長,應用層項目的資產責任持續增加。

自建支持社交登錄的非託管應用內置錢包是相對最優的解決方案,但對於絕大多數項目方來說,考慮到自建並且運維的成本,這個方案是不划算的。

第三種方案:接入WaaS(錢包即服務)。

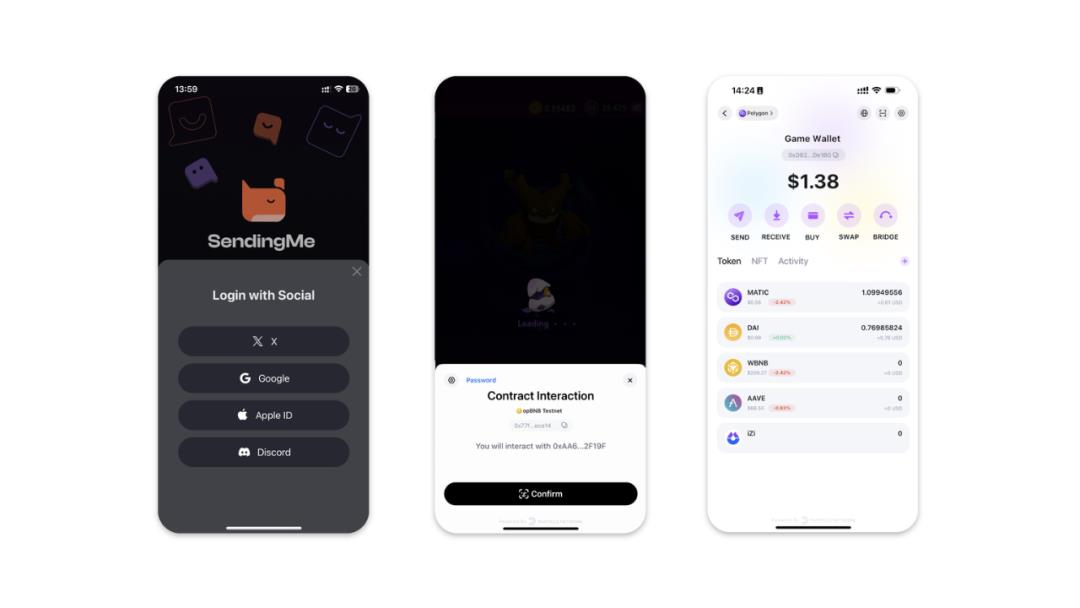

錢包即服務類產品提供的本質服務有兩個方面:一是為其服務的dApp提供社交登錄方案,以大幅度提高新用戶的註冊轉化率;二是在對應的dApp內生成一個內置的全功能錢包,使得與業務相關的鏈上簽名可以在dApp內部完成,無需跳出。

與零售錢包的SDK有本質的區別:首先,進入流程必須是非助記詞類的,否則與通過社交登錄解決新用戶註冊轉化的需求矛盾;其次,沒有獨立的錢包產品作為發生簽名的必要條件。此外,錢包即服務類產品在商業模式和產品迭代路徑上與零售錢包也存在不同。

圖3-錢包即服務產品(進入-應用內簽名-鏈上全操作)

這種方式可以解決資產責任和用戶體驗問題,但是風險在於一定程度上會依賴錢包即服務公司的運維能力。然而,我認為核心的風險不在於該業務本身,而在於如何在合作伙伴中做出正確的選擇。

考慮到成本與效率,在泛用戶應用層項目崛起的行業格局下,處理新用戶與鏈的交互的標準配置將會是WaaS(錢包即服務)。因此,在核心場景遷移之後,大比例的新用戶可以直接通過應用層項目結合WaaS進行鏈上交互,並在完成大量業務場景後再被分流到其他應用層項目或獨立的零售錢包。

基於這個思路,我們可以勾勒出可能的“入口”格局發展趨勢。

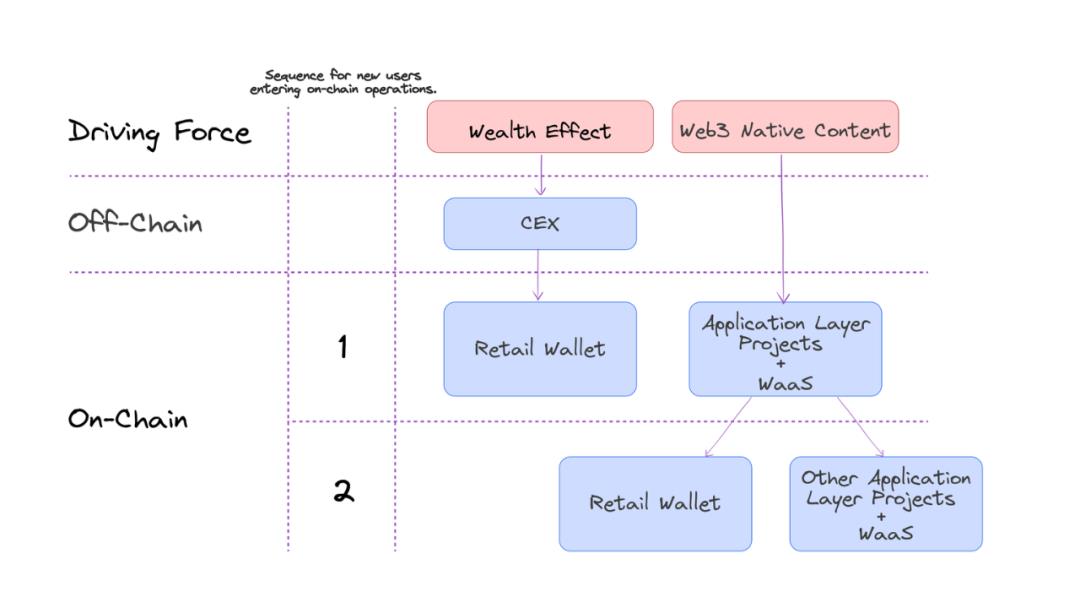

圖4:雙推動力下的流量路徑

誰是新的"入口"?

在這個發展趨勢下,泛用戶應用層項目是否成為了新的入口?

讓我們回到入口的定義:入口是主動需求集散和分發的起點,而不僅僅是流量的承接地。

在這個趨勢下,泛用戶應用層項目實際上取代了MetaMask的承接流量的角色,並且相比MetaMask更有優勢的地方是本身也是增量用戶進入行業的底層推動力之一。

然而,即使是具備推動增量用戶進入行業的單個應用層項目,也不會直接成為入口,因為還有兩個問題需要解決:

1.頭部效應;

2.再分發能力。

在這個雙推動力下的流量路徑圖中,可以看出頭部效應決定了泛用戶應用層項目的承接規模,而再分發能力則決定了是否能夠在承接地的基礎上與流量形成良性的雙向互動。

頭部效應的判斷是一個看似有路徑但實際上高度不確定的事情,而被廣泛認可的只有一類產品:對Web3業務持續投入並有清晰目標的Web2超級應用。例如Telegram。具有增量用戶推動能力的Web3原生頭部泛應用類產品是發生在中心化交易所的再進化,還是發生在Web3社交通信協議或遊戲平臺上呢?

再分發能力是“入口”的本質特徵之一。然而,在Web3行業中,我認為再分發能力的含義更廣泛,不僅僅是流量的分發,還包括能力的分發和共識的分發。流量的分發是很直觀的,它是指主動引導廣大終端用戶的注意力轉移到上下游產品上。能力的分發包括鏈上資產運營能力和用戶社區運營能力。而敘事和共識的分發本質上是對頭部用戶的分發。

頭部效應和再分發能力決定了是否能夠形成可持續的“入口”。

另外,我們不能忽略的是兩個角色:

1.中心化交易所:頭部的中心化交易所將繼續參與將流量重新分配到鏈上業務的過程。移動端零售錢包、WaaS錢包即服務和鏈上合約交易業務將成為頭部交易所的標準配置。

2.只屬於Web3的新產物:與Web2的數據封閉性和用戶權利限制不同,Web3的交易和授權完全由終端用戶自主控制。當應用層項目興起後,終端用戶的授權和簽名可能需要一個平臺進行統一管理,這涉及不同業務場景的授權和簽名。終端用戶在鏈上的資產、授權和交易狀態管理等方面可能會有新的"入口"機會。

總體而言,MetaMask的增長飛輪可能正在失效。其核心原因是泛用戶應用層項目的崛起,使鏈上核心業務場景發生了遷移,從網頁交互轉向移動優先的跨平臺交互。Web3行業正從加密朋克友好的金融行業轉變為大眾友好的消費級行業。在這個過程中,具有頭部效應和再分發能力的泛用戶應用層項目成為核心推動力。而我們設想的Web3 "入口"很可能不是通過規劃生產出來的,而是在這個過程中貢獻最多的角色所獲得的獎勵。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News