深度解析 Puffer:降低獨立驗證者准入門檻的 LSDfi 協議

TechFlow Selected深潮精選

深度解析 Puffer:降低獨立驗證者准入門檻的 LSDfi 協議

作為一個新興項目,Puffer以其獨特的技術優勢脫穎而出。

撰文:Elma Ruan,世鏈投研資深投研員

項目簡介

Puffer是一項創新的技術驅動項目,專注於在加密貨幣領域的LSD賽道實現低門檻、高收益和去中心化的目標。作為一個新興項目,Puffer以其獨特的技術優勢脫穎而出。Puffer是基於Eigenlayer上的流動性質押協議,其節點同時兼具Eigenlayer上的AVS(主動驗證服務)節點運營商的身份。

Puffer的質押機制允許參與者獲得雙重質押收益,其中一部分來自以太坊網絡,另一部分來自Eigenlayer網絡。同時,Puffer利用其自創的Secure-Signer(遠程簽名工具)和RAV技術,解決了以太坊和Eigenlayer網絡中的罰沒問題,從而為參與者提供了低風險的雙重回報。

1. 研究要點

1.1 核心投資邏輯

自 2022 年 9 月以太坊合併正式從 POW 改為 POS 權益證明後,越來越多的人開始關注它的質押方式, 而上海升級之後,信標鏈開放提款, ETH質押率也大幅上升。

質押是指將一定數量的以太幣鎖定在以太坊網絡上,以獲得驗證交易的權利和相應的獎勵,目前轉為 POS的以太坊網絡單個質押節點的要求是 32 個 ETH。

因此,許多ETH被質押在中心化交易所、大型礦池以及頭部的LSD協議,如Lido。據Dune數據顯示,Lido的ETH質押率已經達到23.01%,顯著超過了當初Vitalik提出的質押上限門檻15%, 這種情況顯示出一定的市場壟斷傾向。顯然由於質押需要一定的技術和經濟門檻,導致網絡中的驗證節點越來越集中,從而影響了網絡的去中心化程度和安全性。

Puffer 是一個新的質押解決方案,旨在提高以太坊網絡的去中心化程度和安全性。同時,Puffer 還與 EigenLayer 進行深度結合,以提高收益率和維持質押意願。

Puffer 是一個早期項目,但已經得到了一些知名投資者的支持,包括 Eigenlayer 創始人、Coinbase 質押業務主管和以太坊核心研究員 Justin 等。

此外,以太坊基金會也資助了 Puffer 的Secure-Signer技術,以降低罰沒風險並儘可能提高獨立運營商的數量,從而實現網絡去中心化。

Puffer是一個較早前項目的進步質押解決方案,旨在提高以太坊網絡的去中心化程度和安全性。它採用了一系列技術手段,包括反罰沒技術、再質押服務和遠程簽名等,以最大限度地減少罰沒事件並凸顯單獨質押者的優勢。

簡單來說,參與Puffer的質押可以享受來自ETH和Eigenlayer的雙重獎勵,然後通過原創的Secure-Signer和RAV技術解決以太坊和Eigenlayer網絡中的Slashing(罰沒)問題,從而為質押者提供最低風險的雙重回報。通過Puffer的創新機制,參與者可以用較少的資金獲得較低的風險,並享受來自兩個網絡的穩定回報。這一解決方案最大限度地提高了質押者的收益。

Puffer 的核心邏輯是通過技術手段提高質押的安全性和收益率,從而吸引更多的個人節點參加質押。Puffer Finance是建立在Eigenlayer協議基礎上的。作為Puffer的節點,它既是以太坊的驗證節點,也是Eigenlayer上的原生節點,同時運行AVS(驗證節點服務), Puffer首個合作的AVS是EigenDA。因此,該節點可以獲取以太坊的獎勵和Eigenlayer再質押獎勵,並且作為Eigenlayer上的節點,無需額外增加保證金。節點的私鑰安全和抗罰沒問題得到Secure-signer、RAV軟件和TEE硬件的共同支持,類似於私鑰冷錢包。硬件效率提升是因為節點硬件承擔了雙重驗證服務,即以太坊PoS和Eigenlayer的AVS,從而提高了效率。以太坊和Eigenlayer都有懲罰機制,其中Eigenlayer的是可編程的懲罰,Secure-signer可以有效降低這種懲罰風險。Puffer節點進行雙重驗證,同時,藉助Secure-signer技術,有效降低了LSD和LSDFI資產的風險。相比現有的LSD代幣和流動性再質押代幣,這種方式更加安全和可靠。

簡單來說,首先Puffer 採用了反Slashing技術,即在質押過程中,將質押的以太幣分散存儲在多個地址中,以減少被攻擊的風險。同時,Puffer 還採用了再質押機制,即將質押的以太幣再次質押到其他的驗證節點上,以提高收益率和降低風險。其次,Puffer 還採用了遠程簽名技術,即將簽名過程從本地節點轉移到遠程節點上,以提高安全性和降低風險。

此外,作為一個技術驅動的新興項目,Puffer的意義在於創新地解決以太坊質押中的一些核心問題。在質押門檻的問題上,Puffer通過降低質押所需的ETH數量,吸引更多人參與其中。另外,簡化操作也是Puffer面臨的一個關鍵挑戰。在以太坊網絡中,區塊的構建和提出是通過隨機選擇驗證者進行的,並且需要驗證者委員會來證明這些區塊的有效性。普通的質押人為了避免重複簽名以防止罰沒,需要花費大量的時間和精力,這在現實中並不容易實現。為了解決這個問題,Puffer通過降低質押門檻並提供自動防止罰沒的工具,使得一般用戶可以更方便地設置驗證節點。此外,以太坊基金會也高度重視並資助這類技術的發展。其中,Secure_Signer技術是其中一種方案,它通過在安全且隔離的環境中執行最終簽名操作,最大程度地避免了罰沒風險。因此,Secure_Signer技術對於解決由於密鑰管理不善導致的罰沒問題具有有效性。

自從LSD賽道爆發以來,湧現了眾多項目,它們都專注於三個主要方向的發展:降低門檻、提高收益和增強去中心化。降低門檻和提高收益是用戶能夠直接感受和受益的關鍵因素,因此這些項目都在努力提升收益,甚至超過以太坊的基準APR(提高收益)。而Puffer目前正與當前LSD賽道的目標完全吻合。除了降低質押門檻外,Puffer還通過以太坊基金會資助的安全簽名技術,儘可能增加獨立運營商的數量,進一步增強網絡的去中心化。同時,Puffer通過降低協議費用並與Eigenlayer的深度整合,實現了再質押和MEV-Smoothing,從而提高了收益率。這些改進措施旨在提供更好的用戶體驗和更高的系統安全性,同時吸引更多個人節點參與質押。因為只有網絡足夠去中心化和安全,才能吸引更多用戶和應用程序,從而實現以太坊網絡的持續發展和最大化的價值。

綜上所述,Puffer是一項新興的質押解決方案,旨在提高以太坊網絡的去中心化程度和安全性。Puffer的出現對於以太坊網絡而言具有重要意義,它有助於實現更高水平的去中心化和網絡安全性,為網絡的長期發展奠定堅實基礎。然而,Puffer也面臨一些挑戰和風險,如技術實施的複雜性和市場競爭的激烈程度等。然而,隨著以太坊網絡不斷壯大和發展,Puffer有望成為一個重要的質押解決方案,為網絡的長期發展做出貢獻。

目前,Puffer測試網尚未上線,因此尚不清楚它是否能夠成為LSD賽道中的黑馬,能否在所有技術落地後能夠打破Lido的壟斷地位,進一步增強以太坊的去中心化特性。最後,值得注意的是,Puffer是一個早期項目,投資者應留意項目技術的實施和上線後的運行情況,再做出投資決策。目前可以將Puffer作為一箇中期觀察項目,並密切關注其發展進展。

1.2 估值

由於該項目的測試網尚未上線,並且種子輪融資估值尚未對外公開,因此無法對其進行準確的估值。

2. 項目基本情況

2.1 項目業務範圍

Puffer.fi 的業務範圍在於提供信任最小化的流動性質押協議、優化質押者獎勵機制,並通過降低保證金要求和使用防罰沒環境提高流動性質押的可訪問性。這些措施旨在推動以太坊網絡的去中心化,並提供更具競爭力的流動性解決方案。通過這些措施,Puffer.fi 使家庭質押成為可行的選項。

2.2 過往發展情況和路線圖

未來路線圖:

Puffer 目前處於發展的初期階段, 預計在2023年下半年在測試網上發佈 Puffer,並計劃於2024年推出正式的主網。另外,該項目官網Discord社區中表示Puffer Fi正在規劃優化LSD協議的技術,比如pDVT和隱私方面的ZK-2FA。

2.3 團隊情況

2.3.1 整體情況

據領英官網顯示,該公司團隊有五位核心成員,擅長Python、C語言、Java、SolidWorks、JavaScript、區塊鏈等領域。他們的專業背景包括計算機科學、電氣工程、市場營銷等。團隊成員具備廣泛的知識和技能,能夠為公司提供全方位的支持和解決方案。據悉,目前團隊正在招聘擁有多年Solidity智能合約開發經驗的技術人員。

2.3.2 創始人

Amir Forouzani Co-Founder & CEO

Amir Forouzani 是 Puffer 的聯合創始人兼首席執行官。畢業於南加州大學,具有數據科學和NASA背景。他擁有南加州大學的電氣與電子工程碩士學位,曾擔任過研究助理的職位。

Jason Vranek 聯合創始人& CTO

Jason Vranek擁有計算機科學與工程碩士學位,在市場設計和區塊鏈前置交易方面有經驗。他使用Chisel構建硬件加速器,並對教學和自動定理證明器、深度強化學習等領域感興趣,目前在可驗證計算領域攻讀博士學位。

2.3.3 核心成員

Christina Chen 市場運營

Christina是一位在硅谷科技圈擁有多年市場營銷、公關、品牌推廣和業務拓展經驗的專業人士。她在Web3和區塊鏈領域有豐富的經驗。Christina擅長DeFi、NFT、元宇宙、P2E、DAO和DAO基金等領域。

Jeff Zhao 開發和軟件工程師

他擁有加拿大多倫多大學的計算機科學學士學位,曾在 Puffer、Alder Labs、Alice 和 Circle 等公司擔任全職軟件工程師,並參與了加密貨幣交易所產品、智能合約和 L2 MATIC 集成等項目。他還在 IBM 實習期間對 Java 虛擬機進行了開發和維護工作。

2.4 融資情況

1)初期融資:

A. 最初團隊擴建的資金是通過由Jump Crypto領投的Pre-Seed輪融資獲得,融資金額為65萬美元。

B. 以太坊基金會提供了總計13.8萬美元的資助,用於Secure-Signer技術的研發啟動。

2) 種子輪融資:

獲得550萬美元,由Lemniscap和Lightspeed Faction領投,其他參與者包括Brevan Howard Digital、Bankless Ventures、Animoca Ventures、DACM以及33DAO、WAGMI33和等社區基金。另外, 還得到了來自Eigenlayer、Curve、Coinbase Instituteal、Canonical Ventures、Obol Labs等機構和個人的支持。

3. 業務分析

3.1 服務對象

這個項目的服務對象主要包括以下幾類:

1) 個人用戶:個人用戶可以利用該項目提供的流動性質押協議,將他們的代幣質押在質押池中來獲取相應的獎勵。通過參與質押,用戶可以增加以太坊網絡的流動性,並從中獲得收益。

2) 驗證者:該項目針對想要成為以太坊驗證者的個人用戶。通過使用 Puffer.fi 提供的服務,驗證者可以降低質押的門檻,並在質押池中質押他們的代幣。這樣一來,他們可以參與以太坊網絡的驗證過程,並獲得相應的獎勵。

3.2 業務分類

1)質押服務:該項目提供了一個質押池(Puffer池),允許用戶將他們的代幣質押在其中,參與以太坊的驗證過程。

2) 技術創新:該項目採用了一些獨特的技術和策略,如降低保證金要求、提供重新質押服務等,以提高節點的資本效率和經濟潛力,並提供更好的硬件效率和風險管理措施。

3)去中心化推動:通過增加居家驗證者的可行性和參與度,該項目致力於推動以太坊的去中心化,增加節點的數量和分散度,從而提高整個網絡的安全性和穩定性。

綜上所述,這個項目的業務分類可以包括質押服務、技術創新和去中心化推動等方面。

3.3 業務詳述

1. Puffer Protocol (Puffer 協議)

Puffer Protocol是建立在Eigenlayer之上的,它的規則可以被稱為主動驗證服務(AVS)或中間件。AVS是驗證者選擇加入的服務或中間件,可以通過編程的方式懲罰驗證者的32 ETH存款。舉個例子,當進行Optimistic Rollup 的重新質押過程中如果出現欺詐行為時,驗證者的32 ETH存款可以被編程的方式罰沒。如果有驗證者違反了Puffer Protocol的AVS規則,他們的ETH將會被編程的方式罰沒,並返還給池子。

1)為了保護Puffers的ETH免受不活躍懲罰,每個驗證者的當前餘額必須保持在Puffer DAO設定的閾值以上。這個閾值最低處應該足夠低,以允許合理的停機時間,最高值也要足夠高,以激勵良好的性能,換句話說,閾值應該是一個折中的數值,既能激勵驗證者保持活躍,又能給予驗證者一定的靈活性來適應可能的停機情況。

2)MEV-Smoothing對於遏制協議內部的集中化非常重要。它使得分佈在家個人的節點可以獲得比獨立運營更多的收益,並減少了中心化的質押運營的規模經濟。區塊的提出者需要與池子分享執行獎勵。如果在鏈上被證明存在盜取行為,違規的驗證者將受到懲罰。

Puffers(質押者)

Puffers是指那些在Puffer Protocol上質押ETH以獲取pufETH流動質押代幣的個人。當Puffers(質押者)質押的ETH達到0.01個或更多時,它將被添加到一個ETH資金池中。這個資金池的一部分會提供給節點,以滿足激活以太坊驗證者所需的32 ETH數量要求,而剩下的部分則用語Puffers(質押者)在想要贖回他們的pufETH代幣換取ETH時提供流動性。

Nodes (節點)

在Puffer Protocol中,保護質押品的ETH是該協議的首要關注點之一,這對於維持協議的穩定性至關重要。為了實現這一目標,協議要求所有節點進行經濟性綁定,以提供適當的激勵措施。在發生任何違規行為時,相應的懲罰將首先從節點的經濟性綁定中扣除。為了最大程度地減少可能的懲罰風險,Puffer Protocol採用了隱蔽區和Guardian支持的策略來降低節點受到懲罰的可能性,並有效應對節點的不活躍狀態。這樣一來,協議能夠提供更安全和穩定的環境,保護用戶的質押品免受潛在的風險。

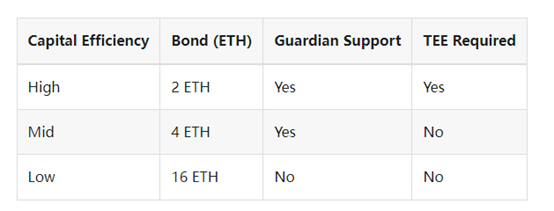

為了適應不同的風險偏好和ETH需求,節點可以選擇三種不同的運行模式。這些運行模式對應著不同的資本效率和相應的要求。Secure-Signer的節點具有更高的資本效率,並且可以訪問特定於隱蔽區的驗證節點集合。目前,對於質押金小於16個ETH的節點,需要Guardian支持,以防止其被處以懲罰,直到EIP-7002取消了這個要求。在此之前,具有16個ETH綁定的節點可以無需Guardian支持而加入。

Rewards (獎勵)

pufETH是一個類似於Compound的cToken獎勵代幣,在DeFi領域具有良好的兼容性。協議不斷生成獎勵時,支持pufETH的ETH數量增加,進而提高兩者之間的兌換比率。讓持有流動性的pufETH持有者能夠逐漸獲得質押和再質押的獎勵,同時仍然能夠參與DeFi活動。

Puffer獎勵

Puffers將ETH存入PufferPool合約用於鑄造pufETH。在協議剛開始時,兌換比率為一比一,但如果協議表現良好,即累積的獎勵超過了懲罰,兌換比率將會使pufETH的價值高於ETH。因此,持有pufETH的Puffers可以期待其價值隨時間增長。

節點獎勵

註冊驗證者密鑰後,Puffer節點將鑄造與其保證金等值的pufETH,並將其鎖定,直到退出協議。由於節點生成共識、執行和再質押的獎勵,它們將獲得根據Puffer DAO設定的佣金率的流動性ETH作為獎勵,剩餘部分將發送至PufferPool和財務統籌賬戶。由於節點持有鎖定的pufETH,它們還會分享其他節點在協議中生成的獎勵。這有助於實現高效的MEV,並保持節點激勵機制的一致性。

Slashing(罰沒)機制:

共識機制是支持給定區塊鏈運作的一套規則系統,它決定了區塊鏈的運行方式。它管理著區塊鏈的操作規則、用戶與之互動的方式,以及如何防止對網絡的操縱——這樣的操縱可能對整個區塊鏈造成災難性後果。通常,這可以通過確保網絡節點有“投入”來實現。這意味著為了在個人層面實現最佳結果,網絡節點還必須符合網絡的利益,以保持他們的激勵一致性。Slashing是一種基於權益證明共識機制的一部分,用於懲罰具有不良意圖的驗證者。在許多權益證明網絡中,驗證者節點必須通過最初在區塊鏈上鎖定自己的一定數量的代幣來“入場”,這被稱為加密質押。簡單來說,通過在區塊鏈上進行個人投資,該區塊鏈的共識機制可以通過懲罰來阻止不良或低效的行為,就是Slashing。

總體來說,Slashing往往懲罰以下幾種關鍵行為:

1.Downtime

Downtime是指驗證者節點在任何時間段內處於離線狀態,因此不能參與網絡的共識過程。這種不可靠性對網絡的正常運行有害,因此通常會被判定為可被懲罰的行為。

2. Double-Signing

為了避免Downtime,許多驗證者節點建立了備用設備。但這也帶來了自身的Slashing風險:如果網絡檢測到相同的驗證者密鑰在兩個不同的服務器上運行,它可能會將此視為風險(因為這種行為與預期不符,甚至可能導致節點提供的信息相互衝突)。因此,這也是可能受到Slashing懲罰的行為。

3. Manipulating the Network(操縱網絡)

最後,任何試圖操縱達成共識過程的行為,比如為同一個槽簽署兩個不同的區塊,也將面臨

Slashing機制是為了使權益證明協議中的驗證者不僅需要積極參與共識,還必須積極避免任何有損於或延遲網絡共識過程的不良行為。

Guardians

Guardians是一組經過許可的節點,它們的任務是確保協議的平穩運行。它們目前具有兩個責任,但在未來的硬分叉中將逐步被EIP-4788和EIP-7002所取代:

1. 報告支持pufETH的ETH數量:為了計算ETH和pufETH之間的轉換比率,主合約需要明確當前支持協議的ETH數量。這涉及將所有活動驗證者在鏈上的餘額與信標鏈上的餘額相加。目前,Guardians負責執行這個計算,但在EIP-4788之後,將採用無信任的零知識證明來替代Guardians的計算。

2. 退出違反Puffer Protocol AVS的節點:Puffer Protocol AVS的第一個規則旨在保護離線節點免受傷害。然而,由於EIP-7002尚未實施,驗證者無法在鏈上完成退出操作,而需要使用其驗證者密鑰簽署退出消息。為了在EIP-7002實施之前保持去中心化,Puffer Protocol要求保證金小於16 ETH的節點將其驗證者密鑰分片加密到守護者的安全執行環境中。這些安全執行環境的設計使其只能使用驗證者密鑰分片簽署退出消息。待EIP-7002實施後,Guardians的角色將不再需要。

為了降低交易對手風險,Guardians採取了許多預防措施。Guardians是由擁有以太坊理念和聲譽高度一致的公共社區成員組成。Guardians必須使用安全執行環境來增加其行動的安全性,並要求高比例的Guardians(例如8/9簽名)同意執行某項操作。

Withdrawals(提現)

Puffer提現

Puffer提供了提現功能,當協議的提現池中有足夠的流動性時,Puffer持有人可以銷燬他們的pufETH來贖回原始的ETH和累計的獎勵。為了確保提現流動性,所有Puffer的存款、獎勵和節點提現的一部分將被添加到提現池中。

節點提現

節點參與Puffer協議後,可以通過證明節點已退出信標鏈來完全退出。在完全退出Puffer協議後,節點所鎖定的pufETH將被銷燬,並用等於其原始保證金加上累計獎勵減去處罰金額的流動ETH進行贖回。例如,一個擁有2 ETH保證金的節點退出時,其驗證器餘額為32 個ETH,如果pufETH:ETH比例自注冊以來翻倍,驗證者將獲得4 ETH,而28 ETH將返回到提現池中。

Governance(治理)

Puffer致力於建立一個無法被阻礙的去中心化協議,使其能夠在不依賴Puffer核心團隊的情況下持續增長和運作。為了實現這一目標,Puffer努力將協議中的治理角色最小化。PUFI代幣主要用於以下方面:暫停和升級合約以應對漏洞和以太坊硬分叉、投票決定協議參數,如佣金率、管理Puffer協議財務基金,包括贈款和符合以太坊理念的AVS提供白名單。

Restaking(再質押服務)

Puffer建立在Eigenlayer上,所有Puffer節點都可以成為本地的再質押者,以增加他們的獎勵。重新質押的工作範圍廣泛,包括重要的中間件,如橋接器和預言機,以及數據可用性層和L2序列器等服務。此外,支持安全執行環境的節點還可以參與Puffer特有的AVS活動,例如隱私保護的L2和ZK-2FA。Puffer致力於支持那些對以太坊沒有不良影響的AVS。

Puffer中的DVT(Distributed Validator Technology(分佈式驗證器技術))

Puffer協議與DVT兼容。當與Secure-Signer組件結合使用時,這種組合提供了最佳的去中心化驗證保護。同時,Puffer還引入了一種名為DVT分形化的擴展機制,該機制只能在安全執行環境中實現。通過DVT分形化,可以將DVT集群的規模擴大到超出標準DVT範圍,從而實現更大規模的去中心化操作,並降低保證金要求。這種擴展功能使得Puffer協議能夠靈活適應不同規模的驗證需求,同時保持高度安全性和可靠性,為用戶提供更好的使用體驗。

Burst Threshold(爆發閾值)

爆發閾值是為了確保Puffer池的大小在合理範圍內,以維護以太坊的去中心化。該閾值被設定為最大容量的22%。一旦Puffer池達到驗證器集合的22%,將會暫停pufETH的鑄造和節點的加入。它能確保Puffer池永遠不會超過危險的共識閾值33%,從而保護以太坊的穩定性。

2. Secure-Signer (遠程簽名工具)

•定義及原理

Puffer 的 Secure-Signer 是一款由以太坊基金會資助的遠程簽名工具,旨在防止使用Intel SGX 的Slashing(罰沒)攻擊。

Secure-Signer是Puffer推出的一款遠程簽名工具,它利用可信執行環境(TEE)的技術,目前以Intel SGX enclave的形式實現。為了減少故障點,Puffer計劃在不同廠商的設備上實現Secure-Signer,包括AMD的SEV TEE和未來的新硬件。

使用TEE可以提供機密性和完整性的保證。在SGX環境中,enclave是一塊受保護的內存區域,用於存儲代碼和數據。這樣可以確保代碼在執行過程中沒有被篡改,同時保護數據的加密和安全性。物理硬件的特性也能夠保證這些屬性得以保持。通過結合這些技術,Secure-Signer能夠提供安全且可靠的遠程簽名功能。

•運作流程

Secure-Signer是一款遠程簽名工具,可以代表共識客戶端管理驗證器密鑰。它可以在共識客戶端本地運行,也可以在遠程服務器上運行。從節點運營者的角度來看,設置他們的驗證器幾乎沒有什麼區別。如果他們擁有支持SGX的硬件,他們可以安裝並運行Secure-Signer,並指示他們選擇的共識客戶端使用Secure-Signer作為遠程簽名器。

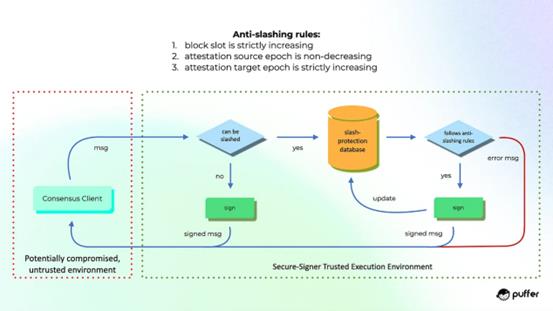

如何防止罰沒

為了防止可能的雙簽名攻擊,Secure-Signer在其加密和防篡改的內存中生成並保護所有的BLS驗證器密鑰。這些密鑰只能在運行時訪問,並在靜態狀態下保持加密,除非用於簽署不可雙籤的區塊提案或證明。

這種綁定和加密的方法能夠保證密鑰不會被用於多個共識客戶端,從而保護節點免受因雙簽名而導致的意外懲罰。此外,即使系統受到攻擊,這些密鑰也能夠得到有效的保護。

除了保護驗證器密鑰,安全簽名程序還維護一個遵循EIP-3076的完整性保護數據庫,用於存儲之前的簽名內容。通過這個數據庫,安全簽名程序能夠防止雙簽名攻擊的發生。當共識客戶端傳遞區塊或證明給Secure-Signer時,所有驗證器密鑰的簽名都需要滿足特定的要求和斷言。

通過消除因意外或共識客戶端錯誤導致的懲罰風險,Secure-Signer顯著降低了節點的風險,並使Puffer Pool能夠安全地降低質押要求。這樣做不僅可以確保節點在操作系統被入侵時仍能執行,還可以保護節點免受災難性共識客戶端錯誤的影響。因為Secure-Signer在一個獨立的環境中運行,並且維護其具有完整性保護的slash保護數據庫。

意義

Secure-Signer是一種公共產品,通過使用可信執行環境(TEE)來保護驗證器,減少了個別驗證器因懲罰而損失資金的風險。與分佈式驗證器技術(DVT)相比,Secure-Signer提供了一種更廉價的選擇,以提高驗證器對抵禦懲罰的能力。Secure-Signer和DVT是互補的技術,使用Secure-Signer可以在密鑰靜止時保護其安全,同時在運行時提供更強的懲罰保護,類似於冷錢包的安全性。

通過使用TEE保護驗證器,Secure-Signer確保個別驗證器的密鑰安全,並減少整個驗證器集合面臨高度相關的懲罰事件的風險。因此,Secure-Signer提供了一種安全可靠的方式,使整個驗證器集合都能夠受益於其中。

3. RAVe (遠程認證驗證)

RAVe是Puffer的以太坊基金授予的第二個組成部分,代表遠程認證驗證(Remote Attestation Verification)。這個重要的智能合約集合使得保護環境可以安全地與區塊鏈進行接口交互,並幫助Puffer Pool實現無需權限的特性。通過RAVe,可以實現之前無法實現的全新應用場景。

遠程認證驗證(Remote Attestation)

遠程認證驗證(Remote Attestation)是一種過程,允許一個不可信的參與方證明其正在運行特定的SGX(Software Guard Extensions)隔離執行環境。SGX隔離執行環境僅允許執行其初始化的代碼,因此遠程認證驗證使一個人能夠向他人證明只能運行特定的程序。在通信應用中(例如Signal)使用SGX時,遠程認證驗證允許這些應用向用戶設備證明它們正在運行保護隱私的軟件。

RAVe(Remote Attestation Verification)的目標是讓任何人能夠向智能合約證明他們正在運行一個隔離執行環境。這在區塊鏈環境中非常有用,它能夠提供高度可信的、基於鏈下的保密計算。RAVe使得智能合約能夠驗證參與方的運行環境,確保其滿足特定安全性要求,從而增強區塊鏈系統的保護機制和計算隱私性。

RAVe v1

RAVe v1使用基於EPID(Enhanced Privacy ID)的遠程認證驗證,與Intel認證服務(IAS)進行互動。在高層次上,隔離執行環境可以提交64字節的用戶數據,包括在其遠程認證報告中。報告還包括設備的安全相關信息,以及MRENCLAVE和MRSIGNER字段。MRENCLAVE是隔離執行環境的測量值,唯一標識將要運行的程序,而MRSIGNER標識構建隔離執行環境的實體。

在成功的遠程認證驗證後,IAS將遠程認證證據返回給核保的SGX設備。遠程認證證據包括遠程認證報告、IAS簽名的遠程認證報告、IAS根CA證書和用於簽署該報告的x.509簽名證書。RAVe智能合約會驗證這些報告的來源和各種報告字段的有效性,然後提取其中的64字節有效載荷。

在Puffer Pool中的RAVe

在Puffer Pool中的RAVe是用來驗證節點是否正在運行Secure-Signer的一種方式。RAVe智能合約驗證遠程認證證據,以允許節點進入該池。當生成一個驗證者密鑰時,Secure-Signer隔離執行環境會在遠程認證報告的USERDATA字段中承諾其驗證者公鑰。RAVe將驗證節點的遠程認證證據,提取其驗證者公鑰,並在區塊鏈上註冊它。這樣,該節點可以向池證明它們正在運行Secure-Signer隔離執行環境,並在其中生成一個新的驗證者密鑰。任何人都可以通過查看源代碼來驗證Secure-Signer程序從不洩露密鑰的事實。

RAVe in Restaking

在再質押中,零知識證明(ZKP)可以用來證明程序的正確執行。然而,隔離執行環境能夠防止用戶運行除程序正確執行外的其他內容。這對於在Eigenlayer上的中間件非常有吸引力,尤其考慮到與ZKP相比,隔離執行環境的開銷較小。通過使用隔離執行環境和RAVe,可以解決“潛在再質押”的問題。

3.4 行業空間及潛力

3.4.1背景和分類

LSD(Liquid Staking)賽道是指基於權益證明(PoS)機制,將PoS代幣質押到質押池中,並同時領取代表這些質押令牌(staking tokens)的流動性證明資產。在以太坊上,Liquid Staking圍繞流動性質押形成的“三大敘事”逐漸形成了完整的生態系統。

第一個敘事是LS協議及LSD。它們提供了流動性質押服務,並通過LSD為質押資產創造了流動性和收益。目前主流協議包括Lido的stETH/wstETH,Frax的sfrxETH,Rocket的rETH,Swell的swETH等。

第二個敘事是LSD應用場景LSDFi。LSD是強共識生息資產,具有可編程、可組合、自由流動等特性,可以運用到各種DeFi場景中去,滿足投資者對資本流動性、資本效率、收益策略以及風險管理等不同需求,從而形成了各種LSDFi業務形態。比如在Pendle中,存入stETH可以獲得PT(本金代幣)和YT(收益代幣),並由此提供不同的收益和風險策略。

第三個敘事是去中心化解決方案。目前存在兩種主流的去中心化領域的解決方案,用以確保區塊鏈網絡的安全性和去中心化。一種是DVT技術,相關實現協議如SSV.Network、Obol Labs等項目。另一種是Re-staking,如EigenLayer。這些解決方案主要是針對當前流動性質押協議快速發展帶來的“中心化”趨勢和風險。

LSD賽道的發展已經形成了初步的格局。若以層級劃分,SSV Network、Obol Labs等DVT技術服務商可視為L0。Lido、Ankr、Coinbase等LST(Liquid Staking Token)發行商則可視為L1。這些L1項目通過佣金模式讓用戶獲得POS收益,並佔據了絕大多數的市場份額,其中Lido佔據流動性質押份額的74.45%。此外,流動性質押市場還存在其他的LST發行商,但它們的市場份額佔比較小。

另外, 以太坊的PoS機制要求32個ETH才能成為驗證者,這使得參與驗證的門檻相較於之前的PoW機制更高,並降低了中心化實體獲取超過三分之二的驗證者集的可能性。同時,這也有助於降低以太坊網絡的能源足跡。

PoS機制通過共識和執行獎勵來激勵驗證者參與,並實施處罰以確保驗證者誠實、勤勉地執行任務。這些機制在流動性質押領域的應用也將是LSD賽道發展的重要因素。

此外,以太坊PoS機制的更新和升級,如上海/Capella更新,將進一步提高驗證者的流動性和提升用戶的體驗。驗證者現在可以在需要時完全提取他們的ETH,並且超過32個ETH的共識獎勵將不再一次性支付,而是大約每週分批支付到執行層地址。這將提高流動性,使得流動性質押更加靈活和高效。

根據給定的分類,可以將以太坊LSD賽道分為以下幾個類別,並對每個類別進行詳細說明:

1) 流動性質押(Liquid Staking):這一類別指的是將以太坊代幣質押後,由質押代幣發行的流動性證明代幣(liquid proof-of-stake token)用於進行交易和流動性提供。流動性質押的主要優勢在於它使質押者能夠在質押代幣的同時仍然享受資金的流動性,從而可以進行其他投資或進行交易。

2) 未分類(Unidentified):這一類別指的是沒有被明確定義或分類的質押者。可能是由於缺乏數據或無法確定他們屬於其他明確分類的質押者。

3) 中心化交易所(CEX):這一類別指的是那些在中心化交易所進行質押的用戶。這些交易所通常提供質押服務,使用戶可以將其以太坊代幣存放在交易所的錢包中進行質押,而無需自行操作質押過程。

4) 質押池(Staking Pools):這一類別指的是由多個質押者共同參與的質押池。質押者將他們的以太坊代幣存入該質押池,以集中資源進行質押,從而增加獲得質押獎勵的機會。

5) 獨立質押者(Independent Stakers):這一類別指的是那些選擇獨立進行質押的個人或實體。獨立質押者獨自管理和操作他們的質押代幣,並直接參與以太坊網絡的共識過程。

6) 其他(Others):這一類別指的是無法被歸類於上述分類的質押者,可能是由於特殊情況或者不常見的質押方式。

3.4.2 市場規模

總體情況

根據目前的數據顯示,在整個區塊鏈市場中,以太坊的質押量已經達到了2644萬個以太坊左右,佔據了總供應量的22%。這些質押的以太坊分佈在82.6萬個質押者和13.76萬個質押人地址中。當前以流動性質押為主導的市場中,流動性質押的市場佔有率為36.73%,其中通過Lido進行的質押佔據了32.39%的市場份額。因此,可以看出Lido是當前LSD賽道的領軍者。

具體數據

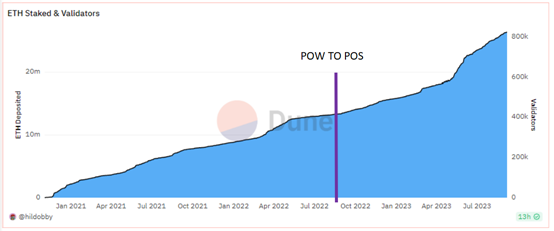

從以太坊質押和驗證者的圖表可以觀察到,在以太坊於2022年10月轉變為權益證明(Proof of Stake)共識機制後,以太坊的質押數量持續增加。特別是從2023年4月開始,可能受到以太坊上海升級的影響,質押數量呈急劇飆升趨勢。截至目前,質押數量已經從2022年8月的約400K個ETH增至目前的約800K個ETH左右,約為兩倍。這表明以太坊的權益證明機制在吸引更多用戶參與質押,並且以太坊的網絡安全性和去中心化程度逐漸提高。

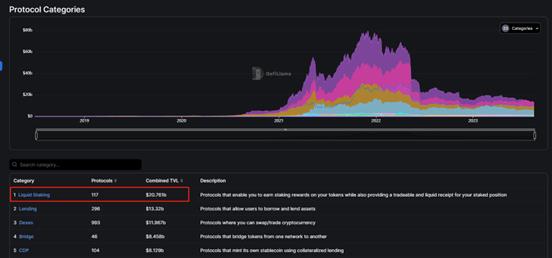

根據DefiLlama的數據截至2023年9月7日,Liquid Staking的總鎖定價值(TVL)已達到200.76億美元。在該賽道,Liquid Staking協議數量約為117個。相比之下,在Lending領域,協議數量為296個,但TVL僅為133.32億美元,位列第二。在Dexes領域,協議數量為993個,但TVL僅為119.67億美元,位居第三。以上數據反映了Liquid Staking在LSD賽道的TVL方面的顯著領先地位。

3.5 業務數據

•運營數據

由於該項目目前正在等待測試網上線,所以目前還沒有可用的運營數據。

•技術數據

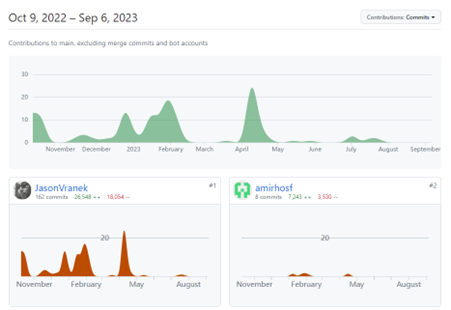

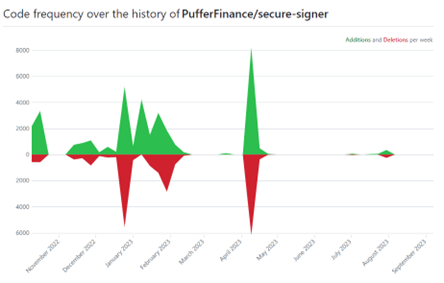

Contributors(貢獻者)

自2022年10月開始,該項目在GitHub上的代碼貢獻者數量從最初的幾十人逐漸增加至達到頂峰的22人。然而,從2023年5月開始,貢獻者數量一直保持在較低水平,維持在5人以下,並且項目的活躍度有所下降。

Commit(代碼提交)

該項目的代碼提交頻率存在不穩定情況。從2022年11月到2023年6月期間,幾乎沒有代碼提交記錄。然而,在項目開始的2023年初和2023年5月期間,代碼提交達到峰值,最高峰日的提交次數超過8000次。年初的代碼提交次數平均維持在4000左右。此外,代碼提交的頻率與項目貢獻者的參與程度相近。

•社媒數據:

Twitter 數據:4949成員

Discord數據:2517位成員,294人在線

3.6 項目競爭格局

3.6.1 項目介紹

Lido

Lido是一種領先的流動質押解決方案,它為持有數字代幣的用戶提供了一種簡單的質押方式來獲得獎勵。通過使用Lido進行質押,用戶可以保持代幣的流動性,並且能夠在各種DeFi應用程序中使用它們,從而獲得額外的獎勵。

Lido管理安全穩定的基礎設施,以運行驗證器客戶端,確保協議用戶的資金安全和驗證器操作的正確性。使用Lido質押,用戶無需擁有32個以太坊代幣,但用戶所有質押的以太坊資產仍然具有流動性,並可隨時進行交易。此外,Lido的好處不僅限於以太坊,用戶還可以通過Kusama、Polygon、Solana等PoS鏈獲得類似的好處。

Rocketpool

Rocket Pool是以太坊權益證明協議,旨在實現社區所有、去中心化和去信任化,並與以太坊權益兼容。該項目於2016年構想,並於2021年10月上線。

考慮到大多數玩家缺乏運行節點的技術能力或者沒有足夠資金擁有32個ETH的情況, Rocket Pool的目標是滿足兩個主要用戶群體的需求。首先,它提供了一種低門檻的代幣化質押解決方案,使那些僅需0.01 ETH的用戶也能參與質押。其次,它為那些希望質押ETH並運行節點的用戶提供了機會,通過賺取佣金來獲得比傳統質押更高的投資回報。該協議的核心理念是確保網絡不受任何一方的控制,與以太坊和ETH的核心原則相一致。

3.6.2 項目對比

1) 目標用戶

- Lido:面向那些想要將其數字資產委託給專業節點運營商進行驗證的用戶,以獲得穩定的收益。

- Rocket Pool:面向那些想要成為以太坊驗證者,但由於技術或資金限制而無法獨立運行節點的用戶。

- Puffer:面向那些想要在家中運行節點並獲得收益的用戶。

2)最低委託金額

- Lido:沒有最低委託金額,用戶可以將任意數量的數字資產委託給Lido節點, Lido 收取10%的協議費用。

- Rocket Pool:最低委託金額為0.01 ETH,Rocketpool 收取 15%的協議費用。

- Puffer:最低委託金額為2 ETH,收取 2.5% 的協議費用。

3)節點數量

- Lido:Lido只有一組節點,由專業節點運營商運營。

- Rocket Pool:Rocket Pool由多個節點組成,由不同的節點運營商運營。

- Puffer:Puffer由多個節點組成,由不同的節點運營商運營。

4) 節點獎勵

- Lido:Lido節點獎勵以ETH和LDO代幣的形式支付。

- Rocket Pool:Rocket Pool節點獎勵以ETH和rETH代幣的形式支付。

- Puffer:Puffer節點獎勵以ETH和PUFF代幣的形式支付。

5)節點安全

- Lido:Lido節點使用多簽名技術和分散的存儲來確保安全。

- Rocket Pool:Rocket Pool節點使用智能合約和分散的存儲來確保安全。

- Puffer:Puffer節點使用TEE環境和分散的存儲(DVT)來確保安全。

6)收益分配

- Lido:Lido將節點獎勵的一部分用於回購和銷燬LDO代幣,以減少供應量並提高代幣價值。另一部分用於支付節點運營商和DAO財務支出。

- Rocket Pool:Rocket Pool將節點獎勵的一部分用於回購和銷燬rETH代幣,以減少供應量並提高代幣價值。另一部分用於支付節點運營商和Rocket Pool基金會財務支出。

- Puffer:Puffer將節點獎勵的一部分用於回購和銷燬PUFF代幣,以減少供應量並提高代幣價值。另一部分用於支付節點運營商和DAO財務支出。

7)政治治理

- Lido:Lido使用DAO進行治理,DAO持有LDO代幣,代表社區投票決定節點運營商的選擇和協議參數的更改。

- Rocket Pool:Rocket Pool使用DAO進行治理,DAO持有RPL代幣,代表社區投票決定節點運營商的選擇和協議參數的更改。

- Puffer:Puffer使用DAO進行治理,DAO持有PUFF代幣,代表社區投票決定節點運營商的選擇和協議參數的更改。

8)代幣類型

- Lido:Lido使用ERC20 LDO代幣。

- Rocket Pool:Rocket Pool使用ERC20 RPL代幣和ERC20 rETH代幣。

- Puffer:Puffer使用ERC20 PUFF代幣。

9) 與傳統LSD賽道去中心化的機制對比

1. 以太網質押:

- 需要存入32個ETH來激活自己的Validator節點。

- 需要維護節點的正常運轉,確保鏈的安全性和正確的出塊。

- 作為回報,釋放新的ETH給質押者。

2. SaaS服務質押:

- 需要擁有32個ETH。

- 委託第三方負責DevOps工作,質押者保管withdraw key。

- 存在委託方濫用validator key的風險,以及信任其技術能力的問題。

3. 中心化交易所委託質押:

- 最簡單的方式,沒有資金限制。

- 質押資金存在不透明性和交易所風險。

傳統質押方式的共同問題是,質押進去的資金缺乏流動性。然而,通過LSD(Liquidity and Staking Derivatives),一種衍生品,可以解決這個問題。通過流動性質押,質押的ETH可以以另一種代幣(如sd代幣或LST)的形式進行流通,從而獲得DeFi領域的收益。LSD提供者的角色是幫助質押者消除資金、技術和維護門檻,併發行LSD代幣,使質押者能夠獲取流動性,並在DeFi中獲得更多的收益。

以太坊質押行業日趨中心化,運營節點的低利潤業務最容易被機構填補。這為可能沒有資金或技術專長來參與質押的個人質押者設置了進入壁壘。與傳統的 LSD 質押方式相比,Puffer 通過降低保證金要求並提供重新質押服務,實現了更低的進入門檻和去中心化。

Puffer 通過將保證金要求降低至僅 2 ETH 來解決這個問題,這遠低於其他質押解決方案的保證金要求。這意味著更多的人可以參與質押並幫助保護以太坊網絡,即使他們沒有大量資金可投資。通過降低進入門檻,Puffer 能夠增加網絡上的節點數量,從而有助於提高去中心化程度。

與 Lido 和 Rocket Pool 相比,Puffer 的進入門檻並沒有明顯降低。雖然 Puffer 的保證金要求確實降低到了 2 ETH,但 Lido 和 Rocket Pool 的保證金要求也相對較低,分別為 0.01 ETH。但除了低保證金要求外,Puffer 還提供重新質押服務,允許各個質押者彙集其資源並形成 DVT 集群。這有助於更均勻地分配網絡的質押權並降低中心化風險。通過集中資源,各個利益相關者還可以增加被選為驗證者的機會,這很重要,因為驗證者負責驗證交易並維護網絡的安全。

然而,Puffer 降低准入門檻的方法並不僅僅集中於降低保證金要求。Puffer 還提供重新質押服務,允許各個質押者彙集其資源並形成 DVT 集群, 這有助於更均勻地分配網絡的質押權並降低中心化風險。通過集中資源,各個利益相關者還可以增加被選為驗證者的機會,這很重要,因為驗證者負責驗證交易並維護網絡的安全。

此外,Puffer 使用防罰沒 TEE環境和Secure-Signer工具有助於降低罰沒風險,這是對惡意行為或不履行職責的驗證者的懲罰。這有助於增強個人質押者的信心,因為他們可能因損失資金的風險而猶豫是否參與質押。

總體而言,Puffer 降低進入門檻的方法側重於讓個人質押者更容易參與質押並形成 DVT 集群。通過這樣做,Puffer 能夠更均勻地分配網絡的質押權並降低中心化風險。這與傳統的 LSD 質押方法形成鮮明對比,傳統的 LSD 質押方法往往需要大量資金和技術專長才能參與質押。

總體而言,Lido、Rocket Pool和Puffer都是為了提高以太坊的去中心化程度而設計的,但它們的目標用戶、節點數量、最低委託金額、節點獎勵、節點安全、收益分配、政治治理和代幣類型等方面存在差異。用戶可以根據自己的需求和偏好選擇適合自己的平臺。

3.7 通證模型分析

代幣總量和分配情況

依據官方聲明,目前尚未發行代幣,項目方正在等待測試網上線。同時,項目方正在積極構建代幣模型。

根據官方網站上的文章,儘管代幣模型仍在構建中,但仍可以找到代幣的初始信息:Puffer Protocol中有兩種代幣:pufETH和PUFI。

1. pufETH(質押憑證):

- 通過PufferPool合約存入ETH可以鑄造pufETH。

- pufETH與ETH的兌換比率由協議中生成的獎勵決定,隨著獎勵的累積增加,pufETH的價值可能高於ETH。

- 持有pufETH的用戶可以逐漸獲得質押和再質押的獎勵,並且仍然可以參與DeFi活動。

- pufETH可以在其他DeFi協議中使用,包括用作流動性提供和參與挖礦活動,以實現複利收益。

2. PUFI(治理代幣):

- PUFI用於協議的治理和決策,可以用於暫停和升級合約以應對漏洞和以太坊硬分叉。

- PUFI持有者可以投票決定協議參數,如佣金率。

- PUFI用於管理Puffer協議的財務基金,包括贈款。

- PUFI可用於為符合以太坊理念的AVS提供白名單。

綜上所述,pufETH是質押憑證,持有者可以通過質押和再質押獲得獎勵,並在其他DeFi協議中實現複利收益。PUFI是治理代幣,持有者可以參與協議的治理決策和管理財務基金。

4. 初步價值評估

4.1 核心問題

項目是否具備牢靠的競爭優勢?這種競爭優勢來自哪裡?

Puffer 的競爭優勢源於其獨特的流動質押協議方法。Puffer 圍繞提高資本效率、增加經濟機會以及在更廣泛的驗證者群體中保持去中心化的原則運作,為了實現這些原則,Puffer 實現了幾個關鍵功能。

1) Puffer 的保證金要求降低至 2 ETH,這使得個人驗證者無需投入大量資金即可參與質押並獲得獎勵,提高了資本效率,並使更廣泛的參與者更容易參與質押。

2)Puffer使用防罰沒TEE(可信執行環境)和Secure-Signer來確保峰值硬件效率並降低風險。通過降低罰沒風險,Puffer 能夠為用戶提供更安全、更可靠的質押體驗。

3)Puffer 提供獨特的再質押服務,允許節點運行 web3 基礎設施和服務。這為家庭驗證者提供了額外的經濟機會,並有助於提高以太坊生態系統的整體經濟潛力。

總而言之,這些功能使 Puffer 對於家庭驗證者來說成為一個有吸引力的選擇,並有助於降低以太坊生態系統中中心化的風險。通過提高資本效率、提供額外的經濟機會和保持去中心化,Puffer 處於有利地位。

項目在運營上的主要變量因素是什麼?這種因素是否容易量化和衡量?

Puffer這個項目在運營上的主要變量因素包括節點數量、節點的安全性、協議費用收益等。這些因素都會影響Puffer的運營和發展,因此需要對它們進行監測和分析。

1) 節點數量是Puffer運營的關鍵因素之一。節點數量越多,Puffer的去中心化程度就越高,安全性和可靠性也就越好。同時,節點數量的增加還可以提高Puffer的收益和PUFF代幣的需求,從而提高代幣價格。因此,Puffer需要密切關注節點數量的變化,並採取措施來吸引更多的節點參與。

2) 節點的安全性也是Puffer運營的重要因素之一。Puffer使用TEE技術來保護節點的安全,但是仍然存在一些風險,例如硬件故障、網絡攻擊等。因此,Puffer需要不斷改進安全性,並採取措施來保護節點的安全。

3) 協議費用的收益是Puffer運營的另一個重要因素。協議費用是用於管理質押流程的另一個操作變量。這些比率決定了分配給驗證者的獎勵金額,並由社區通過投票過程設定。該變量也很容易量化和測量,因為它是由社區設定的固定百分比。

因此,Puffer需要採取綜合的方法來監測和分析這些變量因素,包括定期的數據分析、市場研究和用戶反饋等。同時,Puffer還需要靈活地調整策略和措施,以適應不斷變化的市場和技術環境。

4.2 主要風險

1)技術兼容性風險:

Puffer協議與DVT技術兼容,但使用DVT技術可能會導致系統效率下降,從而降低出塊機會,特別是在節點規模擴大的情況下。這種技術兼容性風險可能對節點運營者的收益產生負面影響。

2)以太坊2.0升級風險:

根據Puffer的白皮書,項目面臨的最大風險之一是與以太坊2.0升級不兼容。Puffer依賴於以太坊2.0作為驗證者節點的基礎,如果以太坊2.0的升級導致Puffer無法正常運行,可能會對項目的穩定性和可持續性產生負面影響。必須密切關注以太坊2.0的升級進展以減輕這一風險。

3)發展階段與測試網上線風險:

Puffer協議目前仍處於早期階段,其測試網尚未上線。這意味著協議的功能和安全性尚未經過充分的驗證。在早期發展階段,項目可能會面臨未知的技術和安全挑戰,這可能會影響其長期的成功。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News