Token 發行的權力遊戲:從 IXO 到 FTO,從野蠻生長到公平發射

TechFlow Selected深潮精選

Token 發行的權力遊戲:從 IXO 到 FTO,從野蠻生長到公平發射

混亂並非深淵,混亂是階梯。

Web3最精彩的地方在於高度自由化的金融資產流轉,不論是對個人還是項目方,都提供了更為自由便捷的發展優勢。但這幾年來,我們也看到這種自由化的同時帶來的很多問題,其中最為突出的就是如何保證資產的安全和公平性。因此,Web3目前的一個較大挑戰就是如何在自由化的前提下,實現金融資產的安全和公平性。

Tokenomics是一個老生常談的話題,我們從各種“-Fi”走向“正外部性”和實際價值,不斷地弱化Token在整個項目生態中的作用,用以規避只重視Token價值而形成的投機炒作危機。事實證明在這部分有一定的成效,起碼以各種“-Fi”、“X2Earn”項目的熱潮相對於兩年前有了很大的下降。

但我們並不能因為要弱化投機屬性就輕視Token在整個經濟體系流轉中的重要性。所謂的去中心化的核心保障是由智能合約的規定+良好的經濟體制一起保障的。學過《貨幣金融學》或者《貨幣銀行學》的加密從業者一定都明白中央銀行的重要性,若在一個缺乏強有力的中心化機構保障強制措施的環境下,那就更要依靠經濟體系的設置來做好項目整體的運轉。

Go2Mars曾經做過很多項目的Tokenomics顧問,既包括DeFi、GameFi、SocialFi等強金融投資屬性的項目,也包括Web3 Game、Web3 Social、DAO甚至於基礎設施這樣弱化投機屬性的。但是殊途同歸,走到一定階段後,我們總是要面對這個問題——Tokenomics的設置和Token的發行,這是繞不過的話題。

IXO的演變:幾種主流的發行路徑

提起Token的發行,基於ERC721或BRC20的NFT發行我們就暫時按下不表,在這裡我們主要圍繞Fungible Token來討論。畢竟不論是從體量方面,還是基於更符合通用性流通屬性的角度,我們都應該更重視FT的在整個生態中佔據的位置。

傳統股市上市有幾種途徑,分別是IPO直接上市,SPAC機制(特殊目的收購公司)等借殼上市,儘管實現路徑有所差異,但核心目標都是為了提高股票的流動性。Web3賽道同理,核心目的也是提高項目方所發行的Token流動性,通過鑄造流動性池讓項目方的Token獲得流動性和相應價值。

CEX(中心化交易所)和DEX(去中心化交易所)都是交易平臺,CEX類似於券商,使用者需將自身財產託管至其中,這也產生了很大的代理風險並在FTX等事件中多次爆發。而DEX作為點對點的交易市場,用戶可以繞過中間方直接交易和管理自身的Token價值,替代傳統世界的銀行、券商、支付系統等傳統中介,使用區塊鏈智能合約來交易資產。

目前DEX的機制也有很多,並且在不斷的創新,以訂單簿DEX和自動做市商(AMM)兩種模式為最常見:

訂單簿DEX模式:作為一種匹配機制,買賣雙方在交易所下單,待價格匹配時即可完成交易。交易流動性越深,完成訂單所需時間越短。交易流動性主要來源於交易者和做市商,做市商的角色是填補訂單簿,提供雙面市場報價以獲利。市價訂單通過採用訂單簿上的最佳價格立即完成交易,但會奪走流動性,因此通常需要支付更高的交易費用。

自動做市商(AMM)模式:一種解決市場流動性不足的高效節省gas的方案,通過流動性池中交易對代幣數量的公式來確定交易價格,避免了另一個交易者在相反方向下訂單的需求。AMM的流動性來自資金池,任何人都可以成為流動性提供者(LP)通過分享交易費用來獲得獎勵。當交易金額很大且池流動性不足時,會存在滑點,因此需要注意交易規模與流動性的匹配。

不論是CEX和DEX,他們的核心目的都是促進交易,提高流動性。所以一般來說,項目在經歷了Token發行後都會選擇一個交易所“上所”,類似於傳統世界的“上市”。接下來我們將會對於幾類主流的上市模式進行簡單介紹。

IEO(Initial Exchange Offerings)首次交易所發行

首次交易所發行(IEO)是一種為新項目籌集資金的解決方案,通過交易平臺推動代幣銷售,提供KYC信息的註冊用戶可以在公開市場開放交易前購買代幣。在組織IEO之前,項目團隊必須滿足多項要求,如穩健可靠的業務模式、經驗豐富的團隊成員、切實可行的技術用例等。IEO在一定程度上是值得信賴的,因為交易平臺以自己的商業信譽為IEO提供擔保,但在做出任何財務承諾之前,所有人均應開展深入調研。IEO對於希望通過交易平臺募集資金的項目來說是一種值得信賴的方案,並且多數首次交易所發行產品會很快銷售一空,具體取決於項目願景和用例。

IEO作為一種發行方案,其優點包括:使通證更容易流通,普通投資者可以更快地參與交易,項目方受眾面擴大到整個交易所的用戶,可以省去大量費用和精力上線交易平臺,交易所可以擴大交易量和日活。但IEO也存在一些缺點,如發行成本和審核要求門檻較高。IEO對項目的覆蓋度、合規性和資金募集指標效果相對較好,但也存在莊家拉盤和早期投資者過早退出等問題。

ICO(Initial Coin Offering)首次公開發行

首次公開發行(ICO)是一種在之前更為常見的募集手段,通過出售Token給早期支持者來獲得發展資金。ICO在2014年開始流行,成為許多項目方資金集結的方式,尤其在2017年達到巔峰。許多項目方通過發行代幣來去中心化其生態系統並吸引更多投資者。

ICO具有簡單、方便和便於發放Token的優點。它成功地實現了資金籌集和通證發行這兩個主要目標。然而,ICO也存在一些問題。大多數參與ICO的項目處於早期階段,抗風險能力較低,同時投資者在ICO過程中可能面臨集資詐騙和投資損失的風險,由於監管缺失,一些創業公司可能利用ICO市場的火爆製造虛假項目信息,從而進行集資詐騙。在法律方面目前各國自17年以來加大了對ICO的監管力度。

IDO(Initial DEX Offering) 首次DEX發行

IDO是基於DEX進行的Token首次發行,通過智能合約在區塊鏈上實現代幣的銷售、分發和劃轉。IDO因其低費用和去中心化的特性在2019年開始受到關注,成為項目在私募和早期種子輪之外籌款的首選平臺。IDO發行渠道包括傳統的DEX平臺(如Uniswap、Balancer、SushiSwap)、Token發行平臺(如PolkaStarter、DuckStarter、Bounce、Mesa)、DAO平臺(如DAO Maker)以及其他新渠道玩法(如通過X進行發行)。

IDO的優點包括具有去中心化交易的特點,公開透明且具有良好的流動性;在一級市場發行結束後方便進行二級市場上線;為投資者提供了參與早期項目的機會。當然,IDO也存在一些缺點,比如IDO缺乏瞭解客戶(KYC)和反洗錢(AML)的要求,且前期存在虛假項目和虛假交易的風險。在發行平臺上進行的IDO經常要求持有平臺Token才能參與,增加了參與者的成本,並且去中心化交易所的可擴展性較差。

當然,除了我們熟知的ICO、IDO、IEO等以外,發行的方式還包括:IBO(Initial Bancor Offering)、IFO(Initial Fork Offerings)、IMO(Initial Miner Offerings)、STO(Security Token Offering)等等,發佈方式的機制設計具有多樣性,但是某些場景下的發行因為各種問題而並不常見,對於這些機制的設定就不再詳細介紹。

項目方之Rug:莊家、後門與欺詐指南

項目的Token發行中充斥著欺詐,不論是Rug Pull 這種常見的項目方撤出 DEX 流動性池造成幣價暴跌,還是直接利用權限和邏輯漏洞捲走投資者的資金都已經發生過太多次。相信經常玩土狗的朋友一定遇到過Rug行為,那時候除了事後“開盒”和報警也沒有多大的作用,更何況現在的項目方在什麼地區都不一定,更別談還錢了,還是要在購買之前提前辨別出項目是否存在問題。

DeFi領域中就存在幾種常見的Rug Pull類型,包括流動性竊取、限制賣單和大量拋售。

流動性竊取指的是代幣創建者從流動性池中提取所有Token並逃跑,使流動性提供者的Token變得毫無價值;

限制賣單就是我們經常說的“貔貅盤”指開發者編碼使其成為唯一能夠出售代幣的一方,然後在投資者購買新代幣後出售它們,使其價值歸零;

大量拋售是指開發者快速拋售大量代幣,壓低代幣價格,讓其他投資者持有毫無價值的代幣。這也是我們經常見到的莊家砸盤行為。

當然,對於一個已經添加流動性的項目來說,還有項目方以低成本私自持有Token、閃電貸騙局、惡意合約等問題。對於項目方私藏Token的行為一般是指在規定的項目預算以外以低成本甚至零成本給利益相關方持有大量Token,屬於欺詐發行的一種,前一段孫割和炮轟李林弟弟也是以此為由頭。

莊家的控盤,項目留有後門和欺詐行為的發生為Web3帶來了諸多不好的影響。項目後門由於合約審計公司的代理人問題無法很好解決,只能當作一種PR。莊家的存在和欺詐行為的發生往往是一體的,我們能否通過成本的提升在某種程度上提高他們欺詐的門檻呢?

FERC-20與FTO:一種公平發射的嘗試

3月的時候,BRC20在比特幣鏈上通過Ordinals部署成功,吸引了大多數人的目光。那時的Pepe和BRC20是幾乎所有玩家都在關注的兩個熱點。

Ordinals協議:一種在比特幣區塊鏈上創造和交易非同質化代幣(NFT)的技術,它允許用戶在一個聰(比特幣的最小單位)上刻入數據,從而生成一個Ordinal。

BRC-20協議:一種利用Ordinals協議在比特幣區塊鏈上創造和交易同質化代幣(FT)的技術,它使用JSON數據來部署代幣合約、鑄造代幣和轉移代幣。

實際上,Ordinals協議簡化了BRC20代幣的編程,避免了以太坊合約中的安全風險和暗門設計。該協議確保了人人平等的鑄幣權,發行方和項目團隊無法為自己或相關利益方預留免費或低價代幣。此外,比特幣的UTXO機制和低性能限制了智能合約機器人在比特幣網絡上的操作,防止了通過技術手段獲得不公平優勢和不公平行為。

而FERC20就是基於ERC20標準協議的實驗,核心邏輯即是在以太坊上實現BRC20,當然,問題仍然存在,那就是如何防範女巫攻擊以及合約機器人。

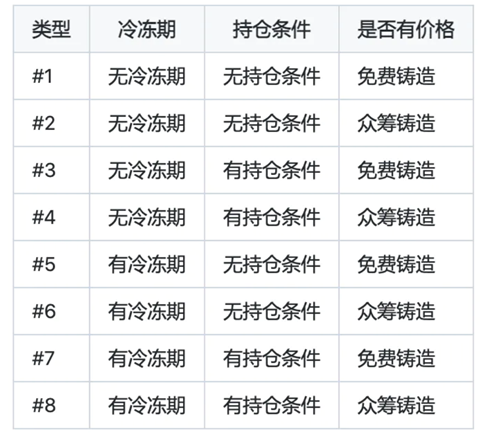

在這個過程中,FERC20通過採取冷凍期、設置持倉條件以及設置預售/眾籌等方式來防範,即:

①冷凍期:當用戶第一次鑄幣後,會進入冷凍期,在冷凍期內如果想繼續鑄幣,需要向平臺支付小費。每次額外的鑄幣,小費都會翻倍。如:在冷凍期內第一次鑄幣,將支付0.00025 ETH,第二次需要支付0.0005 ETH,第三次需要支付0.001 ETH。對於設置了冷凍期的FERC20,不能批量鑄幣(Rollup Mint)

②持倉條件:部署人可以設置持倉條件,用於防止女巫帳號大規模快速鑄幣。持倉資產包括NFT和其他ERC20代幣。

③預售/眾籌:部署人可以設置代幣的預售/眾籌價格,用於在鑄幣時收取一定的費用。

而根據上述3組屬性的不同組合,有以下圖中的8種子類型,同時發行人在部署代幣合約時,可以根據需要,自行設置以上三組屬性。

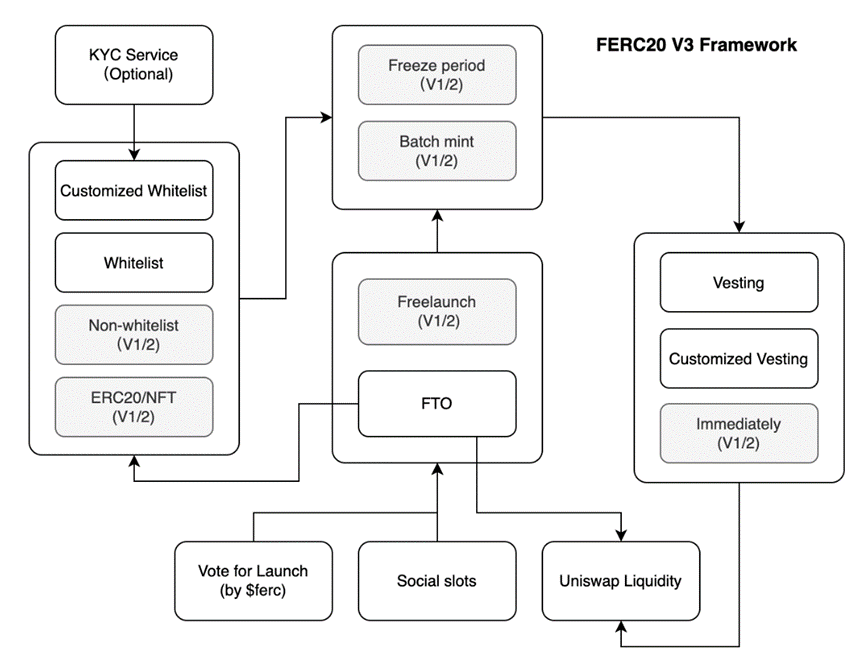

當然,在最新版本的FERC V3版本中,更成體系化的做了系統性整理:包括髮幣模塊、鑄造模塊、白名單模塊、分期釋放模塊、Launchpad投票模塊、社交分享模塊、流動池管理模塊。

在FERC20公平發射的機制中,首次發行的方式被命名為:IFO(Initial Fair Offering)首次公平發射,在V3的更新中更改為了FTO(Fair Token Offering)公平Token發行。

在目前更新到的V3版本中,為了保障公平性,還特意增加了Launchpad投票模塊。因為FERC20作為一個基於區塊鏈和智能合約技術的完全去中心化的無主平臺,這導致常規的中心化平臺的管理方式很多無法在平臺上實施。

而在新版本V3中的投票板塊裡,可以較好的解決部署重名代幣的問題,在以太坊等區塊鏈上,項目方可以自己的按照規則部署地址不同的同名Token。而在這一版本的FERC20中,要通過社區投票確定是否可以再次部署相同名稱的代幣,並在展示時使用"藍標"和社區評級來區分。同樣的,這個措施也能防止他人部署同名代幣,通過Launchpad投票獲得"藍標"來保護品牌和知名度。在該方案中還可以防止名字濫用等不良行為的發生。儘管這個方案並非完美,但相比中心化平臺,它在無主的去中心化環境中具有更高的可靠性。希望社區能夠在實踐中不斷探索更好的解決方案。

Launchpad投票模塊目的是讓項目獲得ferc社區的共識,即使沒有獲得社區共識,也可以部署,只是可能會遇到同名且標註“藍標”的代幣,可能產生其他糾紛。如果是未通過投票部署的代幣在後期也不能再獲取,”藍標“是在部署代幣時上鍊並寫入代幣合約的,而這裡的代幣合約是無主合約(Non-ownable smart contract),部署後無法修改其任何屬性。

嘗試:期待公平的未來

在FERC20和FTO的過程中,雖然項目方想要獲取Token也需要同樣的成本,以此實現BRC20中常提的無主代幣概念,但不能解決的問題還是很多,例如莊家操盤、大量拋售等,但是在一定程度上提高了其獲取籌碼的價格,讓項目方不能以極低成本隨心所欲的發空氣幣騙錢跑路,也是一種進步。

從IXO到FTO的嘗試,我們期待著更為公平的機制出現。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News