深入Thala Protocol:首個構建在Aptos原生穩定幣之上的DeFi協議

TechFlow Selected深潮精選

深入Thala Protocol:首個構建在Aptos原生穩定幣之上的DeFi協議

從穩定幣本身出發,去創造更多的產品功能、使用場景和合作可能。

回看最近 1 個多月的加密市場,似乎又有了復甦跡象。在多個敘事和板塊輪動的過程中,新公鏈 Aptos 的表現給人留下了深刻印象:從 1 月中旬開始的短短 20 天中,Aptos 的價格由 4 美金一度躥升到 20 美金,其在亞洲市場尤其是韓國的交易情況一度十分火熱。

在“拉盤即正義”的公理下,人們更容易將關注點放在市場情緒上,探討 Aptos 何時上車或是下車的討論不絕於耳;但與市場的熱鬧景象形成對比的是,目前 Aptos 鏈的實際發展情況則略顯冷清。

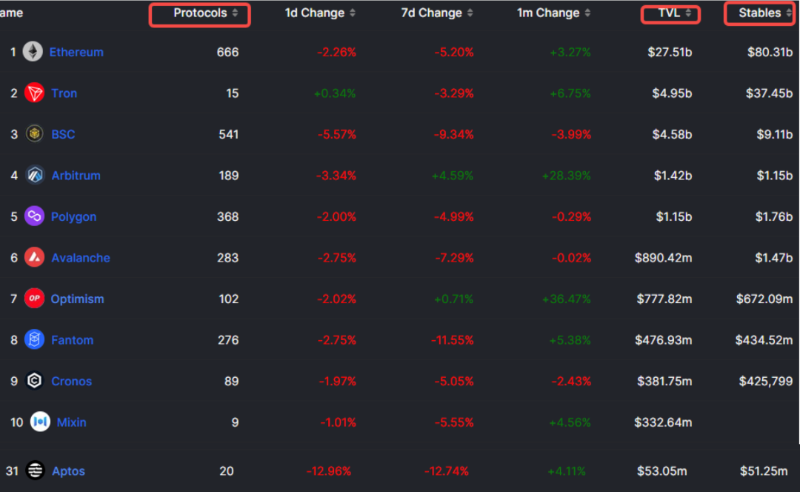

來自 DefiLlama 的統計顯示,Aptos 鏈上的 TVL 總額僅為 5300 萬美金,排在所有公鏈的第 31 位;而鏈上的生態項目總數、穩定幣總量等數據,均與熱門的新公鏈們存在著不小的量級差距。

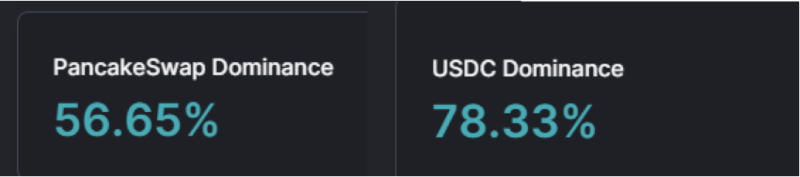

數據的縱向比較直觀的顯示了眼下 Aptos 的生態弱勢,缺乏原生 DeFi 和穩定幣的問題則更加明顯:Pancakeswap 佔據了 Aptos 總 TVL 中的過半份額,鏈上穩定幣 USDC 的市佔率接近 80%。

反觀知名公鏈和 DeFi 應用,如 BSC、Curve 和 AAVE 等,它們都在嘗試在發展中佈局屬於自己的穩定幣,來獲得競爭優勢。

原生穩定幣作為公鏈生態的價值錨點,能夠激發流動性並創造收益,對於構建成功的 DeFi 應用和吸引用戶來說至關重要;Aptos 在這一環節上的缺失問題必然不利於長期競爭,但有問題就會有答案:目前填補原生穩定幣空白的先行者已經悄然出現:Thala Protocol。

該項目基於 Move 語言打造了 Aptos 上的原生穩定幣 MOD——“Move Dollar",並配合自己的 AMM 和 Launchpad 構建了相對完備的產品組合;

當 Aptos 市場表現強勁時,價值更有可能外溢到其生態項目上;而這個圈子中大量重複的敘事則告訴我們,那些能夠第一個填補缺失的項目往往蘊含著更高的機會,值得提前關注和了解。

2 月 25 日,項目的測試網已經上線。在實際體驗之後,Thala Protocol 的全貌逐漸顯現,我們也將為大家進行一次深入的解讀。

穩定幣 MOD,Thala 的價值錨點

在 Thala 中,穩定幣是整個協議的基石。面對 Aptos 上缺乏原生穩定幣的問題,協議首先帶來的是新的穩定幣“Move Dollar”(簡稱 MOD)。從名稱上可以很容易理解,MOD 基於 Move 語言開發,承擔鏈上價值存儲、交換媒介和記賬單位的職能;同時,MOD 優先服務於 Aptos 的生態,可以用它與生態中各種其他 DeFi 協議進行交互。

而在名稱背後,MOD 的設計機制則更加值得關注。

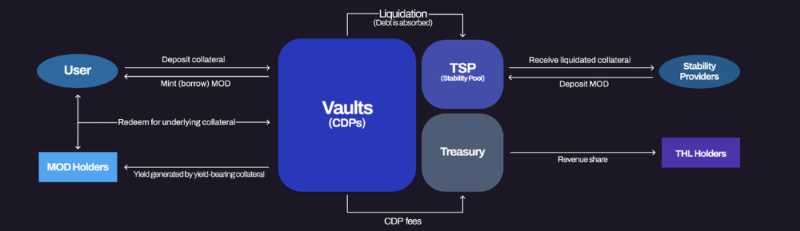

與 UST 等算法穩定幣不同,MOD 採用了類似 DAI 的抵押債倉和超額抵押模式,來設計穩定幣的供給和回收。首先是抵押債倉(Collateralized Debt Positions,CDP),通俗來說即我們在各種 DeFi 協議中看到的金庫(Vault)。本質上是一種基於智能合約的借貸管理方式。

當用戶需要從協議中借出(鑄造)MOD 時,需要向金庫中存入一定量的其他資產作為抵押;當用戶向協議中歸還(銷燬)MOD時,便可取回之前抵押的資產。而當抵押資產的總價值低於某個安全閾值時,抵押資產則會被清算。需要注意的是,這種抵押是超額的:用戶只能借出低於抵押品總價值的 MOD,且每個 MOD 始終與 1 美元掛鉤。例如借出 1 個 MOD,金庫中需要抵押的資產總價格可能為 1.5 美元。

那麼,在 Thala 協議中這些超額抵押的資產具體會是什麼?

按照官方設計文檔,MOD 得到了 Aptos 原生和多鏈資產的支持,並且持續關注有收益的抵押品類型,包括但不限於:流動性質押衍生品、流動性池代幣(LP token)和存單代幣等。

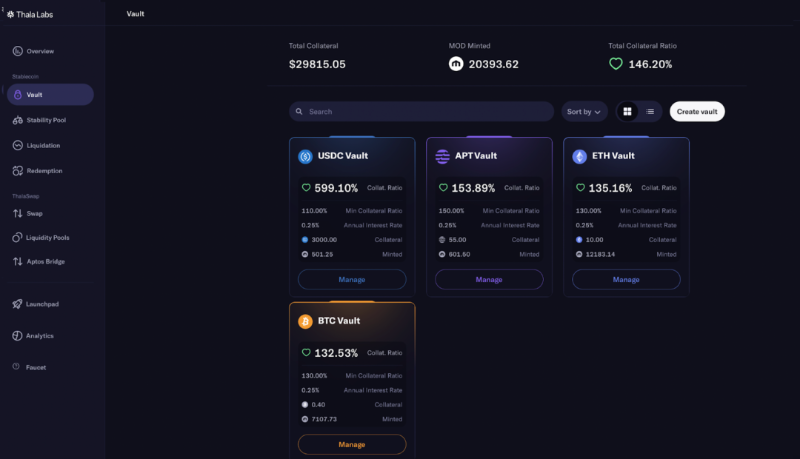

從目前產品的實際界面上可以看到,已經有 USDC、APT、ETH 和 BTC 等鏈上資產可以被用來做超額抵押,用戶可以自由選擇其中的某個 Vault,點擊“管理”按鈕,進行資產的抵押和贖回;此外,界面右上角顯示的實時抵押率為 146% 左右,也意味著抵押資產的總價值高於已鑄造的 MOD 總價值。

在瞭解完 MOD 本身的設計機制後,我們可以更容易地串聯起與 MOD 相關的整個業務流程,對穩定幣的產出、流通、作用和利益相關方做出進一步的剖析:

-

用戶抵押資產到金庫 Vault,通過超額抵押鑄造/借出 MOD 穩定幣,正常情況下可贖回抵押資產;

-

用戶持有 MOD,通過 Staking 或 Rebase 機制,可以獲得一定收益;

-

用戶借出和贖回MOD時產生的費用,如利息/贖回手續費/清算罰息等,會流入 Thala 的國庫中,並獎勵給該項目通證(THL)的持有者;

-

抵押資產價格下跌到某個閾值時,清算流程會被觸發。此時金庫 Vault 中抵押資產無力償還借出的 MOD,造成虧空。

-

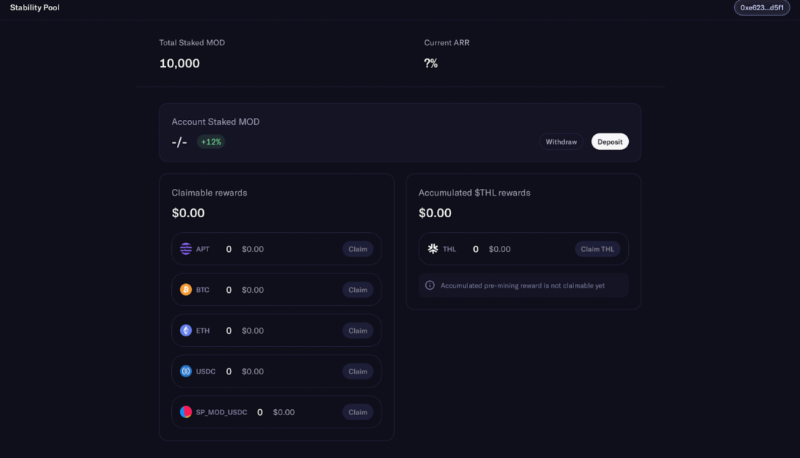

為彌補虧空,維護金庫穩定的“穩定幣池”發揮作用:當清算發生時,意味著抵押資產的價格下降。其他人可以向該池中存入 MOD 穩定幣,也就使得池中的 MOD 可以以“折扣價”買到這些抵押資產。

此時,用於購買抵押資產的 MOD 填補了之前因清算產生的虧空,而這些 MOD 的提供者可以被視為“穩定幣池”的 LP,同樣也獲得了收益。從產品的穩定池頁面上也可以看到質押 MOD 所能獲得的多種資產獎勵,用戶僅需簡單的點擊 Claim,即可實現上述清算邏輯的收益。

而當我們跳出 MOD 的設計細節去考慮戰略價值時,會發現其價值錨點作用愈發明顯:從穩定幣本身出發,去創造更多的產品功能、使用場景和合作可能。

對 Thala 協議本身而言,MOD 的存在給了用戶更多使用產品的理由。無論是可以獲得收益的穩定池,還是借出穩定幣尋求更多收益,用戶都需要在 Thala 協議中完成;同時,由於 MOD 借出/歸還等機制的存在,當中產生的手續費可以分給 THL(Thala 協議的通證)持有者,這也成為了代幣價值捕獲的重要來源。

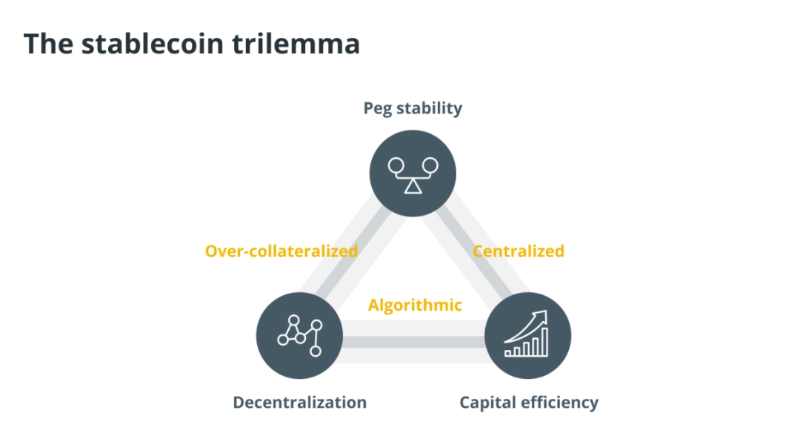

而對 Thala 之外的整個 Aptos 生態而言,MOD 的鑄造和供給可以為其他的 DeFi 項目提供流動性來源,並派生出更多的使用場景和效用。但不要忘記,MOD 本質上仍是一種“超額抵押”類的穩定幣。在承擔價值錨點作用的同時,可能也受制於經典的“穩定幣三角困境”——對某個穩定幣來說,無法做到幣值穩定、去中心化和資本高效三者兼顧。

MOD 的超額抵押和穩定池等機制儘可能保證了與 1 美元的錨定,且通過智能合約的設計完成了去中心化。但超額抵押也意味著資本效率的降低,畢竟“超額”的那部分資產存在機會成本,資產被抵押後是否能創造更多收益和流動性?

顯然,Thala 也意識到了這個問題,並希望通過與 MOD 穩定幣相關的 Thala Swap 來突破這個三角困境。

Thala Swap, 為穩定幣提供流動性

為了給 MOD 提供更高的資本效率、更好的流動性和更多的使用場景,Thala 協議設計了另一個產品:Thala Swap,一個基於自動做市商機制的 DEX。

在 Thala Swap 中,MOD 穩定幣被作為基礎資產,並衍生到 3 種不同種類的池子中以獲得流動性。在產生收益的同時,按照不同的池子組建規則,與不同的資產發生交互。

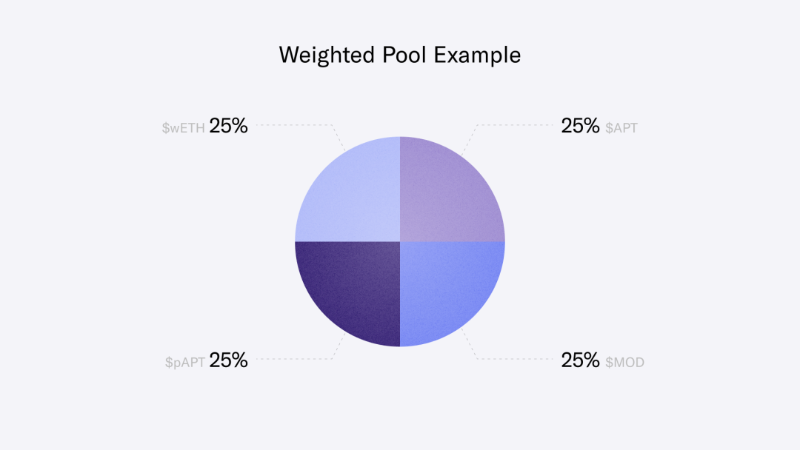

加權池:無許可創建,並可以自由設計池中的資產權重和個數

一般基於自動做市商機制組成的池子,其中往往僅包含 2 種資產,且二者的權重各佔 50%。而 Thala 的加權池允許用戶在無許可的情況下,自由的構建具有不同代幣數量和權重的池子。例如下圖所示,用戶可以選擇以 THL、MOD、APT 和 wETH 四種資產,每種佔比 25% 組成池子。

在這種情況下,一個顯著的優勢在於 Swap 的選擇將會變多。4 種資產在同一個池中,每一種資產都能與另一種進行交易,也意味著 THL-MOD-APT-wETH 存在 6 種不同的兌換可能性。而更多的兌換可能性理論上也會增加用戶的兌換意願,進而增加池中的手續費以回饋 LP 的提供者。

同時,池中加入的 MOD 與其他資產的價格沒有強關聯,對於組池策略來說是一種可以被優先考慮的安全項。由於加權池是無許可的,MOD 則更有可能被添加進不同池中,在增加其自身流動性的同時,也豐富了用戶的組池策略。

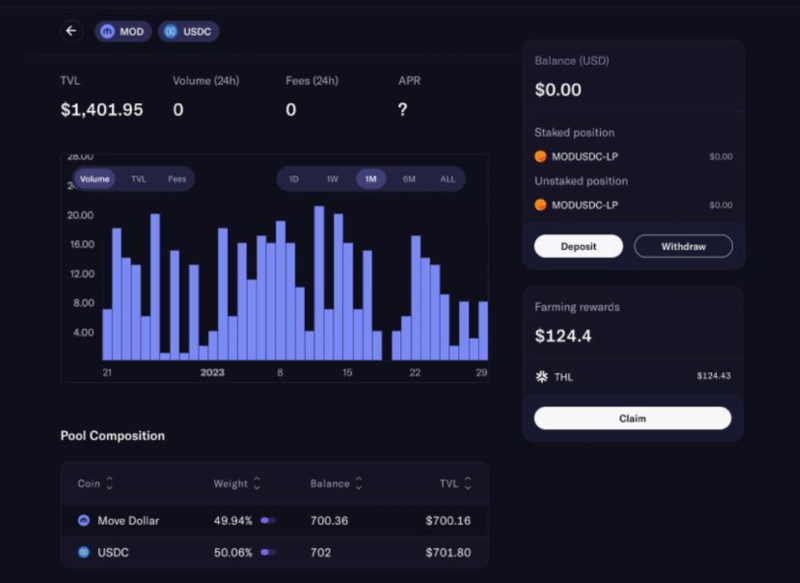

穩定池:為等價資產兌換所設計

傳統的 AMM 池在兌換多種不同資產時可以很好地完成任務,但在某些特殊情況下則顯得力不從心。例如,對於 wETH 和 ETH,或是 stETH 和 ETH,兩種資產的價值相等,一般的 AMM 池在兌換這類交易對時效率往往比較低下。

Thala Swap 的穩定池參考了 Curve 的設計,專門用於上述場景,如穩定幣、合成/包裹資產和質押產生的衍生品等,使得用戶可以以較低的費用來進行兌換。

如下圖所示,用戶在 Swap 功能中,可以找到 MOD-USDC 組成的穩定池。兩種穩定幣資產都錨定美元,通常情況下價值是 1:1 的。用戶可以選擇存入資產充當 LP 賺取收益,也可以在該池中用一種穩定幣來兌換另一種。

對於非原生穩定幣,如果進入 Aptos 生態後想要參與由 MOD 組成的池子,可以選擇先在穩定池中兌換 MOD。這實際上為其他鏈上的流動性進入 Aptos 提供了便利。

流動性引導池:有許可創建且與加權池原理一致,適用於新資產發行

加權池可分配多種資產並設計權重的原理為新資產的發行提供了一個良好的工具。與 Balancer 創建的設計規則類似,流動性引導池是特殊的加權池,通過設置兩種資產在一定時間段內的初始權重和結束權重,來引導用戶的流動性參與池中資產的兌換。

對於 DeFi 玩法非常熟悉的玩家會很快意識到,這種機制實際上是一種改良的荷蘭式拍賣:由於池中兩種資產的初始權重不同,假設需要分發的新資產在池中的初始權重較低,則其相對價格會更高;隨著時間推移,池子啟動後其中需要拍賣分發的資產價格,會隨著買賣壓力產生週期性變化,在市場行為中,分發資產的價格會逐漸相對下降,最終達到池中兩種資產的權重相同。

這種流動性引導池,允許以一種比傳統 IDO 方法更公平的方式,更容易地將新代幣分發出去;也就意味著更容易獲得 Aptos 生態中其他項目的青睞。當生態項目希望開啟自己的代幣分發時,流動性引導池的功能實際上為 Thala Swap 提供了一個項目發射臺(Launchpad):

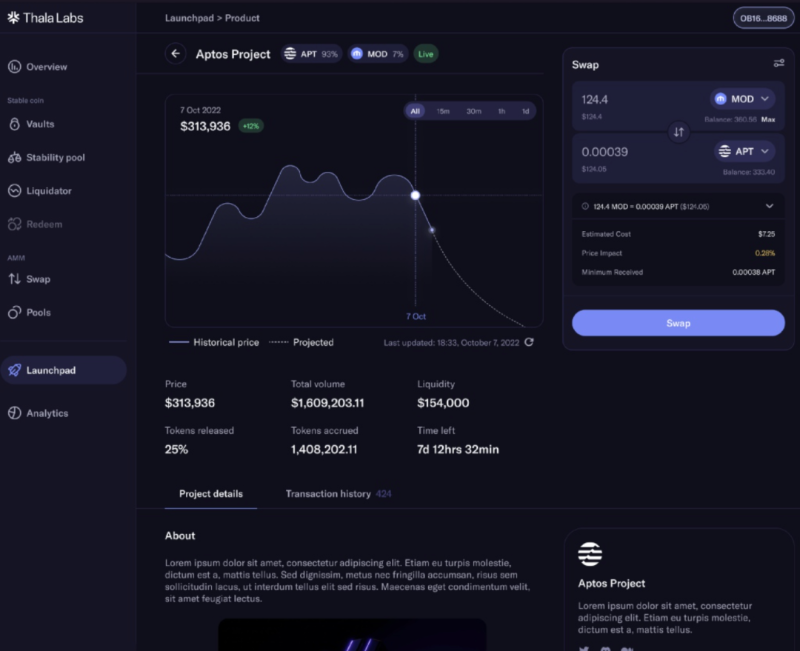

Aptos 上的生態項目可以直接選擇在 Thala Swap 上開啟上述流動性引導池,並通過設置權重和持續時間等參數來快速的執行落地;而在用戶界面上,流動性引導池則意味著一場新 token 的拍賣。

如上圖所示,用戶可以直接通過 Thala 的 Launchpad 頁面,看到新項目的詳細信息、相關鏈接、代幣分發情況等內容,並可以使用引導池所規定的資產,在當前的市場供需環境下兌換到新的代幣。

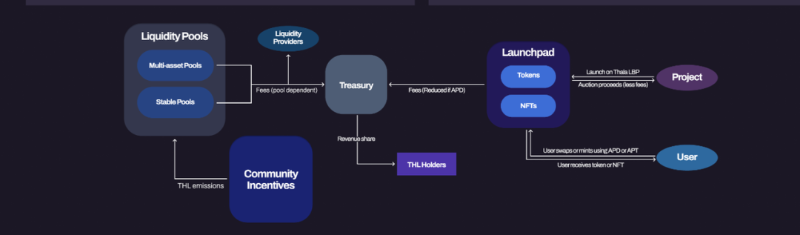

實際上,Launchpad 起到了發展 Aptos 生態的放大器作用:考慮到組池的便利性和 MOD 穩定幣的加持,Aptos 生態上的項目可以優先考慮登錄 Thala Swap 來完成新資產的發行,客觀上也為 MOD 在不同生態項目中的流動創造了條件。

一個可能的設想是,Thala 協議或許會成為集穩定幣發行、二級市場和一級市場於一身的鏈上 DeFi 協議,通過穩定幣和發射臺來增加與 Aptos 其他項目的合作,以多樣的組池策略和收益來吸引用戶參與。

未來展望

Thala 的測試網剛啟動幾天,目前已經有超過 2 萬 5 千人參與了測試。雖然我們很難對產品之後的發展情況下定論,但立足於當下,我們可以看到的是,Thala 也具備一定的實力來對產品進行打磨。

在去年 10 月大環境冷清的情況下,項目也完成了 600 萬美金的種子輪融資,由 Shima Capital、White Star Capital 和 Parafi Capital 共同領投,跟投者包括 BECO Capital、LedgerPrime、Infinity Ventures Crypto、Qredo、Kenetic、Big Brain Holdings、Karatage、 Saison Capital 和 Serafund 等戰略投資者。

展望未來,一個不爭的事實是,新公鏈們的競爭並不僅侷限於性能敘事。一條鏈到底好不好,最終還需要從生態和應用的視角去衡量。為 Aptos 提供穩定幣、資產流動性和生態建設工具的 Thala 協議,從功能上正在完美解決著 Aptos 缺乏生態和原生原定幣的痛點。

從產品所呈現的功能和設計理念來看,超額抵押的 MOD 在兼具去中心化和穩定性的同時,連通 Thala Swap 來儘可能的增加資本利用效率,儘可能的去突破穩定幣的“不可能三角”;而 MOD + Swap + Launchpad 的組合,則讓我們看到了一個由內而外創造價值的飛輪:

-

對內,賦予 MOD 產生收益的功能和場景,開放地鼓勵組建多種交易對,促進 MOD 在協議內的使用;

-

對外,激勵 Aptos 生態項目將其國庫資產與 MOD 產生交互,促進 MOD 在 Aptos 生態中使用。

當更多的應用與 MOD 深度協同和集成,Thala 上所列出的交易對會更多,流動性也會隨之加深,同時 Launchpad 上也會有更多的項目進行一級市場的代幣發售,成為 Aptos DeFi 生態系統的基礎支柱,或許未來可期。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News