iZUMi Research:基於LP的鏈上對沖策略分析

TechFlow Selected深潮精選

iZUMi Research:基於LP的鏈上對沖策略分析

LP 代幣是非常優質的鏈上資產,在 web3 交易的網絡中為交易者提供流動性,為 LP 的投資者提供手續費收益。

什麼是流動性提供(Liquidity Provision)?

LP Token(流動性提供憑證)是流動性提供者向在自動做市商(AMM)協議上運行的去中心化交易所(DEX)提供流動性後獲得的對應的憑證。被提供的流動性一般為兩個或多個資產的組合,在這類去中心化交易所中作為交易者的對手方,從中獲取交易手續費收益。

不同去中心化交易所會有不同類型的 LP,其中:

-

Uniswap V2、Curve 等 DEX 上提供流動性要求流動性提供者提供交易對的雙邊代幣,同時成為買方和賣方,大部分情況下兩邊代幣價值 1: 1。

-

Balancer 的流動性引導池,會需要提供雙邊代幣,但可以有多種比例配置。

-

Uniswap V3 的 LP 根據當前價格和流動性鋪設的上下價格區間確定 LP 代幣組成。

-

GMX 的 GLP 由一攬子協議規定的種類和比例的資產構成,通過套利機制儘可能錨定資產比例。

LP 的特性:

-

被動流動性 - LP 是一種特殊的 Maker,不能主動提出報價,而是被動等待 Taker 來按照當前價格交易。

-

價值波動/無常損失 - LP 作為資金池,用戶直接點對池執行交易和資金池中資產根據算法進行兌換,資金池中代幣的比例和數量會隨之變化。流動性提供者撤出流動性後結算所得的資產與單純持有 LP 內代幣相比會出現一定的價值損失,這個損失叫做無常損失。

-

綜合風險敞口 - LP 往往是一系列(兩種以上)資產的組成,因此持有 LP 相當於持有一系列資產組合並需要承擔無常損失。

Web3 作為價值交換網絡,交易是網絡底層需求,作為交易流動性的提供和支持者,LP 一般能夠獲得比較豐厚的手續費回報,在 Uniswap V3 提出集中流動性之後,LP 的靜態手續費收入甚至能夠達到上百 APR 的水平。

LP Token 是非常優秀的生息資產,直接持有 LP Token 能夠讓投資者同時擁有多種代幣組合的敞口,並且由於無常損失的存在,LP Token 價值的波動率相比直接持有代幣會更低。同時由於 LP 能夠捕獲直接的交易手續費收入,只要去中心化交易所能夠穩定運行, LP Token 就能夠為投資者帶來持續的收益。綜上,也有不少投資者直接持有 LP 作為長期資產配置。

但由於 LP 本身有較大波動性,而投資者更偏好低風險的收益產品,結合 GLP 本身相對於其他 LP 的簡潔性,GMX 生態湧現出不少衍生金融產品。本文將以 GMX 生態中四個嘗試以 GLP 為底層資產實現鏈上風險中性投資產品的項目為例,從機制原理和鏈上數據,來探究:

-

DeFi 資產的(動態)可組合性。

對沖方案都完全實現在鏈上,公開操作,同時組合 GMX(GLP 作為底層生息資產)、Aave、Uniswap、Mycelium(TracerDAO)等多個 DeFi 項目。

-

鏈上風險對沖方案。

鏈上衍生品的技術實現問題。。

對沖方案和資金效率。

-

LP 作為底層資產的長期可行性。

衍生品平臺流動性提供的收益水平和長期可行性。

GMX/GLP 簡介

GMX 是一個現貨和期貨交易所,本質上期貨交易實質上是槓桿交易。和 Uniswap 等基於 AMM 機制的 DEX 類似,GMX 採用類似 AMM 的 PMM 機制,採用 Chainlink 的預言機提供輸入價格,以 GLP 資金池作為流動性,讓交易者能夠在平臺上實現最高五十倍的槓桿交易,且沒有滑點。其中,每一次交易會根據資金池的流動性設定最大的交易額,交易手續費比例會根據資金池比例偏移程度的變大和交易量的增加而從 0.2% 增加到 0.8% 。

GLP 是平臺資金池的流動性提供代幣。GMX 為 GMX 平臺上的多種幣種之間的相互槓桿和現貨交易提供流動性,因此 GLP 由一攬子協議支持的資產組合而成,並可由任一組成資產進行鑄造和銷燬;由於平臺不斷有用戶和資金池交易,GLP 的資產組成是動態的,GLP 通過鑄造和銷燬過程中的手續費對資產組成進行調節,來儘可能錨定設定的比例,防止資金池資產比例出現大規模的偏移。

相比於其他 AMM 機制的 DEX,GMX 上 GLP 的資金效率更高,並且由於交易者整體是虧錢的,整個 GLP 作為整體,是交易者的對手方,會是是賺錢的。但是由於採用 Chainlink 預言機輸入價格,GMX 本身沒有辦法實現價格發現,整體 GMX 的流動性會有天花板。

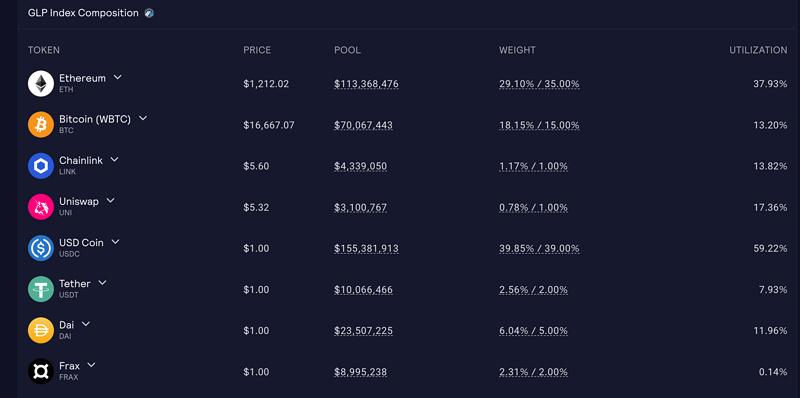

圖:當前 Arbitrum 上 GLP 的構成

GLP 的收益來自於 GMX 平臺上的:GLP 的鑄造/銷燬,平臺上的交易/開倉費用,清算和持倉費用收入,其中 70% 會給到 GLP,另外 30% 給 GMX 代幣的質押者。

圖:GLP 的手續費收入和構成

GLP 對沖方案

傳統做市是一個高門檻的市場,只有交易所授權的機構才能夠參與,一般會有較高的回報。

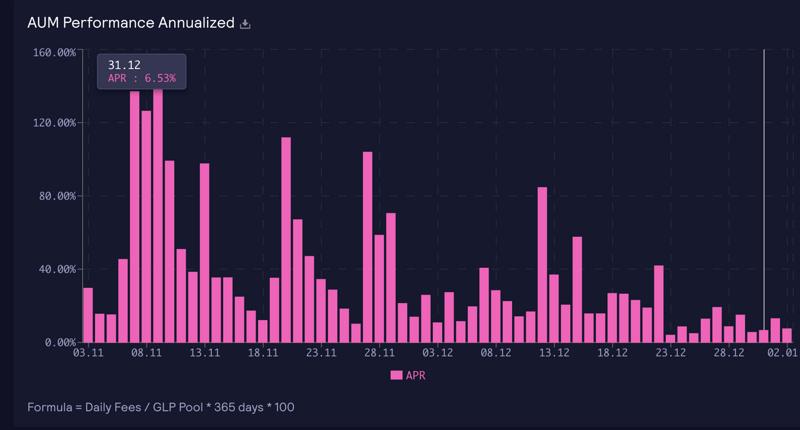

目前來看,GMX 採用各類設置,包括高於一般 CEX 的開倉費用、手續費用、一定的時間延遲等,來保護 LP 的利益,GMX 平臺的流動性提供者能夠獲取高於市場平均的收益,每日平臺收入對應的 GLP APR 如下,在當前行情仍舊能夠保持年化 15% 的 WETH 收入。

圖:GLP 每日收入對應的 APR

目前來看,GLP 作為一種優秀的生息資產,由於是一籃子資產組成,波動率相對較低,但仍是非穩定的資產,在極端單邊行情下價值會出現較大的偏移。

相比於 Uniswap 等 DEX 的 LP,GLP 由於固定的組成比例會更容易實現對多資產風險敞口的對沖,並且投資者對 Delta 中性的投資組合會更感興趣,能夠在儘可能低風險的情況下獲得較高的收益,因此出現不少 GMX 的生態項目試圖通過各類鏈上資產組合來實現 Delta 中性,來為用戶帶來美元本位或者 BTC/ETH 本位的投資產品。其中我們觀察到的項目有(部分暫未上線):

-

Rage Trade

-

GMD Protocol

-

Umami Finance(一期產品關停,二期產品暫未上線)

-

Neutra Finance(暫未上線)

我們將拆解這些項目的方案,來探討鏈上對沖的可行性和資本效率。

Rage Trade - Delta Neutral Vault

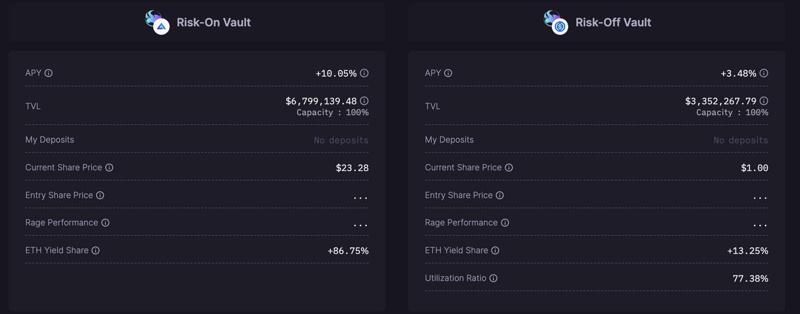

Rage Trade 提供了一種動態對沖方案,將整個產品拆分成兩個部分:高風險偏好金庫 Risk-on vault 和低風險偏好金庫 Risk-off vault,兩個金庫之間存在借貸關係(高風險偏好金庫為借款人,低風險偏好金庫為貸款人),整體形成 Delta 中性策略。

用戶均以 USDC 投入兩個金庫,其中低風險偏好金庫為 USDC 本位,高風險偏好金庫以 sGLP 作為份額,會有一定的價值波動,但金庫設計目標是在長期達到 Delta 中性。

高風險偏好金庫從 Balancer 中閃電貸出 BTC 和 ETH 在 Uniswap 兌換為 USDC,再額外低風險偏好池借入 USDC,在 Aave 上抵押 USDC 借出 ETH/BTC 歸還閃電貸,從而讓金庫持有 ETH/BTC 的做空倉位,對沖掉 GLP 中的 ETH 和 BTC 的價格風險,對沖數量以 GLP 設定的目標比例為準。金庫會在 Aave 上維持 1.5 的健康係數(借貸 2/3 )。高風險偏好金庫收取 86.6% 的 GLP 手續費作為收益。

低風險偏好金庫將資金借貸到 Aave 上收取收益,同時由於為高風險偏好金庫提供 USDC 實現對沖,會收取 13.4% 的 GLP 的收益作為自身金庫收益。

每隔 12 小時,金庫會自動結算一次收益,根據價格的變化更新其對沖頭寸,並將 GLP 手續收益提取後複利投入。整體來看,高風險偏好金庫 APY 高達 10.05% ,低風險偏好金庫 APY 達到 3.48% 。

目前 Rage Trade 的兩個金庫分別有 6.79 M(高風險,持有 GLP 數量)和 3.35 M (低風險)的 TVL。

Umami Finance

Umami Finance 在早前推出過基於 Mycelium 槓桿代幣對沖 GLP 風險資產頭寸的方案 USDC Vault。

Mycelium 通過構建多空雙邊資金池,以槓桿代幣代表資金池的份額,每 8 小時觸發合約根據實時價格轉移兩池的資金,當價格上漲時,資金從空方資金池向多方資金池轉移,反之亦然。理論上持有槓桿代幣相當於持有對應比例的永續槓桿。但該機制資金的轉移通過外部機器人套利實現,有資金的外溢,以及調整的曲線只能做到近似。

Umami 採用 Mycelium 的 ETH/BTC 槓桿代幣對 GLP 中 ETH 和 BTC 的頭寸進行對沖,因此在行情劇烈波動的時候並不能準確幫助 Umami 的 Vault 實現對沖。

但由於 Mycelium 槓桿代幣無法精確實現對沖,最終在行情劇烈波動情況下對沖端出現無法彌補的虧損,最終團隊決定關閉該策略,轉向對其他策略的研究。

Umami 的新策略暫未發佈產品,但核心也是基於 GMX 的 GLP 實現 Delta 中性的策略,會更接近 GMD Protocol 的產品,包含將 GLP 拆分成 USDC、BTC 和 ETH 三個金庫,策略的核心是內部淨值化,每一個金庫都互為對沖的對手方,在 GLP 比例發生偏移時,三個金庫之間進行資產的轉移。在有必要的時候,Umami 也會在 GMX 或是類似的平臺進行對沖。該產品預期在 2023 年中發佈。

GMD protocol

GMD 主要思想是將 GLP 拆分成單幣售賣,適合無常損失厭惡型用戶來單幣投資 BTC、ETH 和 USDC,GMD 平臺會收取部分收益作為儲備吸收來自 GLP 資產比例波動的風險,在金庫產生損失的時候給予補償,同時協議會每週進行一次比例的調整,其中包括:

-

入池的費率,對於需求高的池子收取更高費率。

-

APY,每週根據 GLP 的表現進行調整。

-

三個資金池的上限。

整體形成一個偽 Delta 中性策略。同時平臺回從 GLP 的收益中抽取一部分作為自己的平臺收入獎勵代幣持有者。

用戶申購投入資金池之後會獲得對應的 gmd 代幣,如 gmdBTC,來代表資金池的份額,gmdBTC 和 WBTC 的比例會隨著 GLP 收益的累積而提高,但比值相對穩定。用戶可以在 Uniswap V3 上提供流動性額外賺取收益,也能夠讓其他用戶在資金池達到上限之後通過交易的方式在二級市場購買份額。

目前 GMD 平臺三個 Vault 全部達到規模上限,顯然該產品對用戶有非常大的吸引力,目前的數據為:

Pseudo - delta - neutral protocol $GLP

-

GLP TVL: 2.67 M

-

BTC 27 $ 455, 866.62

目前 GMD 佔比: 14.98%

目前 GLP 佔比: 18.13%

GMX Target Rate: 15%

目前 APY: 10%

-

USDC $ 1, 500, 482.09

目前 GMD 佔比: 58.30%

目前 GLP 佔比: 39.86%

GMX Target Rate: 39%

目前 APY: 9%

-

ETH 650 $ 980, 470.98

目前 GMD 佔比: 26.63%

目前 GLP 佔比: 29.12%

GMX Target Rate: 35.00%

目前 APY: 11%

Neutra Finance

Neutra Finance,經過五個月的測試,用戶投入穩定幣,平臺能夠穩定實現大約 10% 的年化收益。Neutra Finance 採用的方案核心是鏈下策略、鏈上操作,採用容忍帶 - 波動率模型(Tolerance Band -Volatility Model),用戶投入 USDC 會有部分兌換為 GLP 產生收益,此外會有一部分資金在 GMX 上開 BTC/ETH 的空單進行對沖,採用 5.5 - 6 倍槓桿。

不同於其他平臺採用固定時間對沖的方案,Neutra Finance 會對 GLP 中佔一半的風險資產敞口進行波動率的測算,如同策略名稱“容忍帶”所示,只有在根據歷史價格計算的預測價格波動率和 GLP 資產比例偏移達到一個值的時候,才會觸發對沖端的調整,這種方式對沖的成本會更低。按照目前測試情況來看產品運行良好,該策略將會在 2023 年 Q1 上線,考慮到基金操作成本和費用,整體 APR 會略低於 10% 。

此外 Neutra Finance 還在研究針對 Sushiswap 和 Uniswap LP 的對沖方案,為用戶提供更多低風險的理財選項。

總結

LP 代幣是非常優質的鏈上資產,在 web3 交易的網絡中為交易者提供流動性,為 LP 的投資者提供手續費收益。相比於 GMX 的 GLP 擁有 317 M TVL,目前上線基於 GLP 的產品中,Rage Trade 和 GMD Protocol 僅分別持有 10 M 和 3 M 的 GLP,僅佔 GLP 總量的 3% ,大部分的 GLP 還是“裸持”,持有者承擔風險敞口。

其中幾個原因主要有:

-

鏈上對沖工具的不健全。

目前對沖方案中,GMD 採用拆分,利用部分 GLP 收益作為儲備避免過大的無常損失,實際上損失了投資者的收益來平衡風險,來實現“偽 Delta 中性”。

Rage Trade 採用 Aave,但 Aave 能夠實現的槓桿率較低,實際上犧牲了資金使用效率,最終 Rage Trade 選擇將整體方案拆分為高/低風險兩個資金池實現。

其他未上線方案考慮 GMX 上直接開倉對沖,實際 GMX 作為永續合約平臺並不適合長期持有倉位,直接持有倉位成本年化約 20% ,且開倉還會有額外的手續費成本,對協議每次平衡對沖端資產帶來額外成本。

若鏈上有更多的對沖工具,如期權等適合長期持有的資產,基於 LP 的對沖產品會更加豐富。

-

考慮風險控制和流動性原因,早期每個金庫金額都非常有限。

從第一個基於 GLP 的 Umami USDC Vault 面世以來,基於 GLP 的產品不過五個月時間,而且 USDC Vault 運行不久就被關閉。GLP 的組成波動的多元因素讓對沖相對較複雜,各類策略仍需要足夠時間運行和測試才能擴大規模。

-

GMX 本身的不穩定性。

GMX 作為 Arbitrum 上短短一年活躍起來的項目,自身還有不少風險因素存在。其中包括:預言機的單點操縱,只有項目方有寫入價格的權限,相比於產品其他部分,價格因素是非常中心化的;對於 GLP 的設計,也有多次改進,包括對 GLP 路由的改進,導致 GMD Protocol 進行了一次金庫遷移。

此外,GMX 本身由於採用預言機作為價格輸入有天然的門檻。類似 GMX/GLP 的 PMM LP,採用外部預言機引入價格,能夠實現更高的 LP 使用效率,但實際是“二手價格”無法實現價格發現,甚至由於該機制喂價的滯後性,採用相同 PMM 機制的 Dodo 在以太坊上交易量最大的交易對是穩定幣交易對。

GMX 的創新性設計,讓 GLP 在擁有充分的資金使用效率同時,通過設定目標比例和套利機制,LP 結構簡單,容易實現對沖。但也有缺陷:無法實現價格發現並且執行價格較差(Chainlink 預言機提供的“二手”價格),也給它未來的交易規模設定了天花板。

加上鍊上交易還容易出現交易者和網絡節點勾連提前獲取信息實現不公平的信息套利,相對 Lp 作為被動的流動性提供者,反而將收益提供給了具有信息優勢的交易者,這也是不少 DeFi 研究者提到的毒性資金流(Toxic Flow),長此以往會降低市場的信用級別。不論是 AMM 還是傳統金融交易所,交易者(Taker)相對流動性提供者(Maker)都是更具有信息優勢,每一次交易都是因為獲取了信息對未來有預判才做出的行為。在 AMM 機制中由於 LP 是懶惰的流動性,這一點更為突出。

但整體來看,LP 還是目前來看鏈上原生的優質資產,是最有可能帶動鏈上衍生品的需求,構建大眾市場更為認可的穩定收益產品。目前 GMX 的 GLP 由於其相對的穩定性,比 Uniswap 等其他 AMM DEX 的 LP 更快的衍生出了鏈上基於 LP 金融衍生品的生態。除了 GMX 本身的問題需要解決,如何更好實現鏈上對沖,還需要更多衍生品/做空工具的產品和嘗試。解決問題的不是技術,而是一整套方案,iZUMi 也在 LP 金融衍生品上積極探索,期待更多鏈上金融產品的嘗試。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News