Giá trị của con người: Ví Agentic và thập kỷ tiếp theo của ví

Tuyển chọn TechFlowTuyển chọn TechFlow

Giá trị của con người: Ví Agentic và thập kỷ tiếp theo của ví

Năm 1984, Apple đã “giết chết” dòng lệnh bằng một con chuột. Năm 2026, Agent đang “giết chết” con chuột.

Tác giả: Lacie Zhang, Nhà nghiên cứu của Bitget Wallet

Năm 1984, Apple (Macintosh) đã “giết chết” dòng lệnh bằng một con chuột. Năm 2026, Agent đang “giết chết” con chuột.

Đây không phải là phép ẩn dụ. Các công ty như Google, Amazon, NVIDIA, Visa, Microsoft và Alibaba—những tập đoàn đã chi hàng tỷ đô la để hoàn thiện giao diện đồ họa (GUI)—đang chủ động bỏ qua GUI để chuyển sang các giao diện gốc dành riêng cho CLI, API và Agent. Lý do rất đơn giản: tăng trưởng từ 0 lên 1 phụ thuộc vào con người, nhưng nhóm người dùng tiếp theo tăng gấp mười lần sẽ không còn nhìn vào màn hình nữa.

Tuy nhiên, điều mà tất cả đều tránh né là: khi người dùng phần mềm chuyển từ con người thành Agent, liệu con người còn cần hiện diện hay không?

Ngay từ năm 1950, Norbert Wiener—người sáng lập ngành điều khiển học—đã đưa ra cảnh báo: một khi con người mất khả năng quan sát và can thiệp, vòng phản hồi sẽ bị đứt gãy và hệ thống sẽ mất kiểm soát. Ngày nay, khái niệm “Harness Engineering” mà OpenAI nhấn mạnh về bản chất cũng là sự kế thừa tư tưởng này.

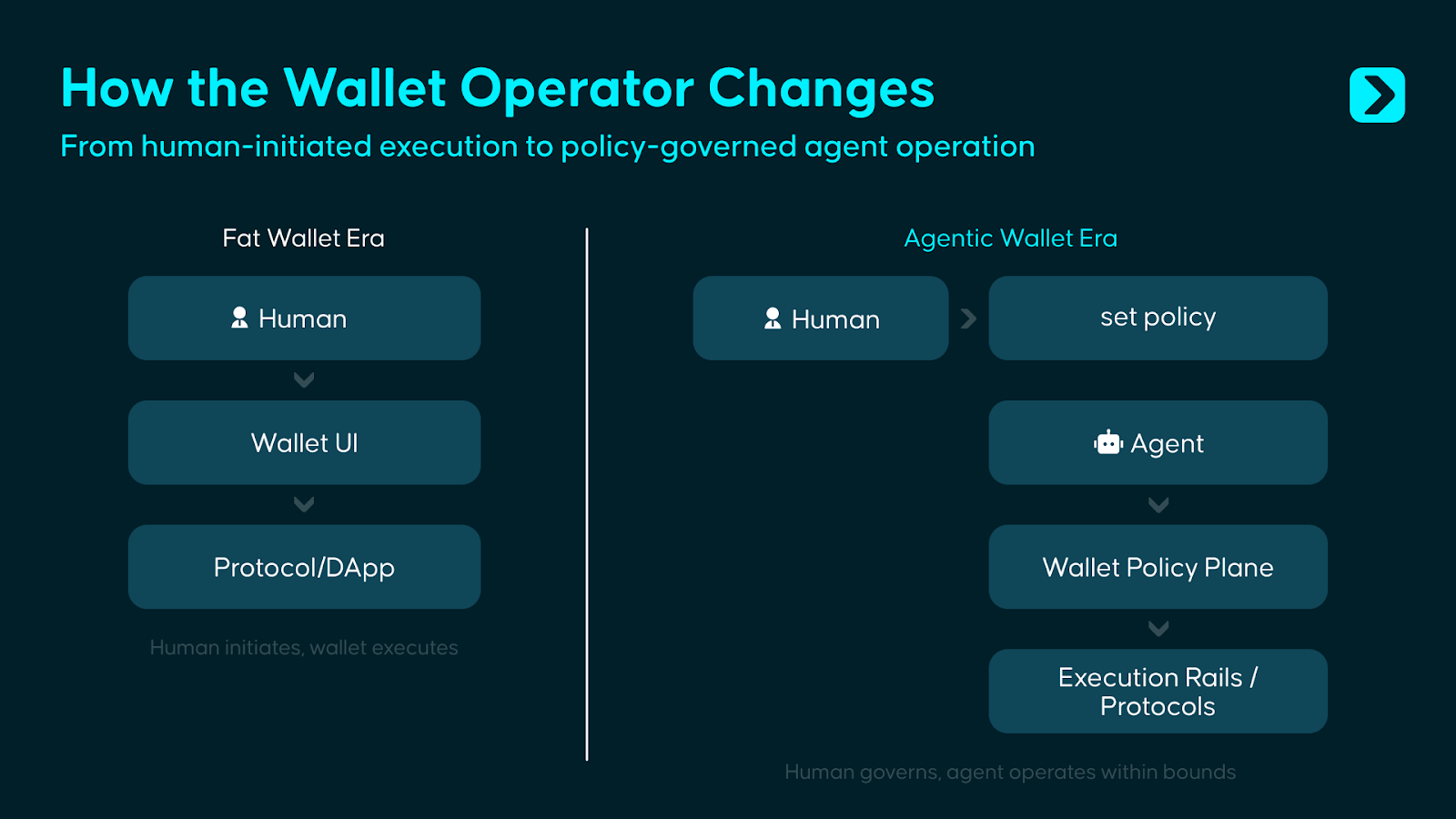

Hơn bảy mươi năm sau, Agentic Wallet đối mặt với phiên bản mã hóa của vấn đề này. Các cửa sổ xác nhận, yêu cầu ký, quy trình phê duyệt, sao lưu cụm từ khôi phục (mnemonic phrase), xác thực đa yếu tố… toàn bộ cơ chế bảo mật mà ví tiền mã hóa đã xây dựng trong suốt một thập kỷ đều nhằm trả lời một câu hỏi duy nhất: “Giao dịch này thực sự được bạn ủy quyền hay không?” Agent khiến toàn bộ cơ chế tương tác với con người này bắt đầu trở nên lỗi thời: nếu tiếp tục yêu cầu xác nhận thủ công từng giao dịch, Agent sẽ không thể thực hiện liên tục, thời gian thực và tự động; còn nếu trao toàn bộ quyền kiểm soát khóa riêng tư không giới hạn cho Agent, con người sẽ phải gánh chịu rủi ro không thể chấp nhận được.

Câu trả lời không nằm ở hai thái cực. Tự chủ hoàn toàn là câu chuyện hấp dẫn nhất trong kỷ nguyên Agent, nhưng cảnh báo của Wiener vẫn còn hiệu lực. Chúng tôi cho rằng Agentic Wallet phải phục vụ đồng thời hai chủ thể: một mặt, trao cho con người khả năng thiết lập quy tắc, kiểm soát rủi ro và can thiệp quản trị; mặt khác, cấp cho Agent quyền thực thi bị ràng buộc, cho phép nó tự chủ hoàn thành các thao tác trên chuỗi trong phạm vi ranh giới rõ ràng. Nói cách khác, ví tiền cần tiến hóa từ một “bình chứa tài sản và công cụ ký” dành cho con người thành một “hệ thống phân quyền và thực thi”, nơi con người xác định ranh giới và Agent hành động bên trong những ranh giới đó.

Hệ thống này nên có hình dáng như thế nào? Đó chính là câu hỏi bài viết này muốn trả lời.

I. Một cuộc chiến ví tiền khác ngoài mô hình Fat Wallet

Trong bài báo Fat Wallet Thesis, Delphi Digital từng đưa ra một nhận định sắc bén: khi các giao thức và lớp ứng dụng ngày càng đồng nhất hóa, giá trị sẽ tích tụ tại lớp ví tiền—vì ví tiền gần người dùng nhất, nắm giữ kênh phân phối và luồng đặt lệnh; hơn nữa, người dùng cũng sẽ gắn bó lâu dài với một ví nhất định do quen thuộc với giao diện, tài sản đã tích lũy và chi phí chuyển đổi cao.

Nhưng Agent lại không tuân theo cùng một logic. Là những thực thể máy móc “không cảm xúc”, Agent sẽ không giống con người—không vì quen thuộc giao diện, thiên hướng thương hiệu hay thói quen sử dụng mà “ở lại” một ví tiền nhất định. Thay vào đó, chúng sẽ liên tục tìm kiếm tổ hợp hạ tầng có chi phí thấp nhất, độ trễ nhỏ nhất và độ ổn định thực thi cao nhất. Khi các tiêu chuẩn như ERC-8004 dần phổ biến, lớp danh tính và uy tín của Agent cũng có tiềm năng di chuyển giữa các hệ thống khác nhau—điều này hàm ý rằng hiệu ứng khóa (lock-in effect) của ví tiền đối với Agent vốn dĩ yếu hơn nhiều so với hiệu ứng khóa đối với con người.

Tuy nhiên, điều này không đồng nghĩa với việc giá trị của ví tiền biến mất, mà chỉ là vị trí tích tụ giá trị sẽ thay đổi. Trong các tình huống sử dụng cá nhân đơn giản, Agent làm suy yếu “hào quang phòng thủ” vốn dựa trên giao diện, thói quen và cổng vào của ví tiền; còn trong các tình huống triển khai tổ chức phức tạp hơn, một khi doanh nghiệp đã cấu hình toàn bộ “hạm đội Agent” với các quy tắc chính sách, quy trình phê duyệt, thông số kiểm soát rủi ro và hệ thống kiểm toán, thì chi phí chuyển đổi sẽ không còn đến từ trải nghiệm phía trước (frontend), mà phát sinh từ việc xây dựng lại toàn bộ cấu hình phân quyền, quản trị và vận hành.

Vì vậy, Agentic Wallet giải quyết một mệnh đề khác ngoài Fat Wallet: Fat Wallet tranh giành cổng vào người dùng, còn Agentic Wallet tranh giành quyền kiểm soát khi phần mềm bắt đầu trực tiếp điều phối tài chính.

Nếu nhìn lại quá trình tiến hóa của ví tiền, ta sẽ thấy mỗi lần thay đổi hình thái sản phẩm đều tương ứng với sự thay đổi trong đối tượng mà người dùng tin tưởng:

- Ví dùng cụm từ khôi phục (mnemonic wallet): người dùng tin tưởng chính mình.

- Ví hợp đồng thông minh (smart contract wallet): người dùng tin tưởng vào mã nguồn.

- Ví nhúng (embedded wallet): người dùng tin tưởng nhà cung cấp dịch vụ.

- Còn với Agentic Wallet, điều người dùng cần tin tưởng là một hệ thống kiểm soát gồm ba thành phần: phân quyền, chính sách và cơ chế quản trị.

Mục tiêu của hệ thống này không phải để phần mềm chiếm quyền kiểm soát tài chính, mà để phần mềm hành động dưới mức ủy quyền giới hạn, đồng thời đảm bảo con người luôn nắm giữ quyền kiểm soát cuối cùng. Cũng chính vì lẽ đó, trọng tâm cốt lõi của Agentic Wallet không chỉ là “khiến Agent có thể dùng ví tiền”, mà là “khiến Agent quản lý tài chính thuộc về người dùng dưới điều kiện có thể ràng buộc, kiểm toán và can thiệp được”.

II. Ranh giới của ví tiền – điểm khởi đầu của Agent

Các ví tiền hiện tại vẫn hoạt động tốt trong những kịch bản ban đầu mà chúng được thiết kế, nhưng vấn đề nằm ở chỗ ngày càng nhiều trường hợp sử dụng do Agent điều khiển đang vượt ra ngoài ranh giới thiết kế của các ví tiền hiện hữu.

Kịch bản 1: Agent giao dịch cần hành động nhanh, nhưng “có khả năng thực thi” không đồng nghĩa với “được phép thực thi”

Một Agent quản lý danh mục đầu tư giám sát thanh khoản xuyên chuỗi suốt 24/7. Khi cơ hội xuất hiện, nó cần hoàn tất giao dịch trong vòng vài giây. Logic kiểm soát truyền thống của ví tiền là người dùng mở ứng dụng → kiểm tra giao dịch → nhấn xác nhận. Khi hoàn tất chuỗi quy trình này, cửa sổ cơ hội thường đã khép lại.

Về mặt kỹ thuật, Agent đã có khả năng gọi hàm swap, tạo calldata và chuyển vốn qua cầu nối (bridge), nhưng vấn đề nằm ở chỗ khả năng không đồng nghĩa với quyền hạn. Việc Agent có thể khởi tạo giao dịch không có nghĩa là nó được phép tự do điều phối tài chính.

Vai trò của Agentic Wallet chính là tách biệt hai khái niệm này: Agent có thể hành động tức thì, nhưng chỉ được phép hành động trong khuôn khổ các quy tắc đã thiết lập sẵn—ví dụ như chỉ được phép xử lý các tài sản đã được phê duyệt, chịu giới hạn ngân sách theo ngày, bị ràng buộc bởi ngưỡng trượt giá (slippage), và tự động tạm dừng khi điều kiện thị trường bất thường. Skill xác định “Agent có thể làm gì”, còn ví tiền đảm nhiệm vai trò ràng buộc “Agent được phép làm gì”.

Kịch bản 2: Agent thanh toán cần chi tiêu, nhưng không nên nắm toàn bộ quyền kiểm soát tài chính

Một Agent thanh toán tự động xử lý hóa đơn API, chi phí đăng ký SaaS và thanh toán cho nhà cung cấp. Trong hệ thống ví tiền hiện tại, nó thường chỉ có hai lựa chọn: hoặc chờ phê duyệt thủ công cho từng khoản thanh toán, hoặc trực tiếp sở hữu một khóa riêng tư có quyền ký vô hạn. Phương án thứ nhất không thể mở rộng, còn phương án thứ hai tiềm ẩn rủi ro quá cao.

Agentic Wallet cung cấp một hình thức ủy quyền có giới hạn: chỉ được thanh toán cho các nhà cung cấp nằm trong danh sách trắng, chỉ được sử dụng tài sản đã chỉ định, chỉ được thực hiện thanh toán trong giới hạn ngân sách hàng ngày, và mọi khoản chi đều được ghi chép đầy đủ.

Kịch bản 3: Nhiều Agent cần vận hành trong khuôn khổ ngân sách chung với quyền hạn tách biệt lẫn nhau

Một chủ thể có thể đồng thời vận hành nhiều Agent: một cái chuyên giao dịch, một cái chuyên thanh toán, một cái chuyên kiểm tra. Hiện nay, ví tiền đương nhiên có thể tạo nhiều tài khoản con, nhưng việc sắp xếp phân quyền thống nhất cho các tài khoản này, thiết lập giới hạn ngân sách tổng thể, áp dụng ràng buộc chính sách xuyên Agent và hình thành chuỗi kiểm toán thống nhất—không phải là khả năng gốc (native capability) của các ví tiền hiện tại.

Trong mô hình Agentic Wallet, đây sẽ là vấn đề được ưu tiên thiết kế: mỗi Agent sở hữu quyền hạn độc lập và phạm vi rõ ràng; đồng thời, một lớp chính sách thống nhất đảm nhiệm việc kiểm soát mức phơi nhiễm rủi ro tổng thể, giới hạn tần suất xuyên Agent và ngân sách chung, đồng thời tạo ra bản ghi kiểm toán nhất quán.

Các kịch bản trên đều dẫn tới cùng một kết luận: quản lý khóa riêng tư vẫn là nền tảng an ninh cốt lõi của ví tiền; việc để Agent tiếp cận trực tiếp khóa riêng tư là nguồn rủi ro không thể chấp nhận trong bất kỳ tình huống nào. Nhưng chỉ quản lý tốt khóa riêng tư là chưa đủ. Khi chủ thể thực hiện thao tác chuyển từ con người sang Agent, ví tiền còn phải trả lời câu hỏi thứ hai: Ai được phép hành động, trong điều kiện nào, với mức độ nào, trên tài sản nào và với đối tượng nào? Quản lý khóa riêng tư là hàng rào phòng thủ đầu tiên; còn việc quản lý ranh giới phân quyền dành cho chủ thể phi con người là hàng rào phòng thủ thứ hai—một hàng rào mới trong kỷ nguyên Agent.

III. Tự chủ có giới hạn: Triết lý thiết kế của Agentic Wallet

Hiện nay, ngành công nghiệp vẫn đang trong giai đoạn khám phá sơ khai về Agentic Wallet và chưa có giải pháp Agentic Wallet thực sự trưởng thành nào. Tuy nhiên, như đã nêu trong phần mở đầu, theo quan điểm bài viết này, Agentic Wallet là một hệ thống kiểm soát tài chính kết nối giữa quản trị của con người và thực thi của Agent: con người chịu trách nhiệm thiết lập ranh giới, Agent chịu trách nhiệm hành động trong ranh giới đó, còn ví tiền đảm bảo mối quan hệ ràng buộc này luôn có thể thực thi, kiểm toán và can thiệp được.

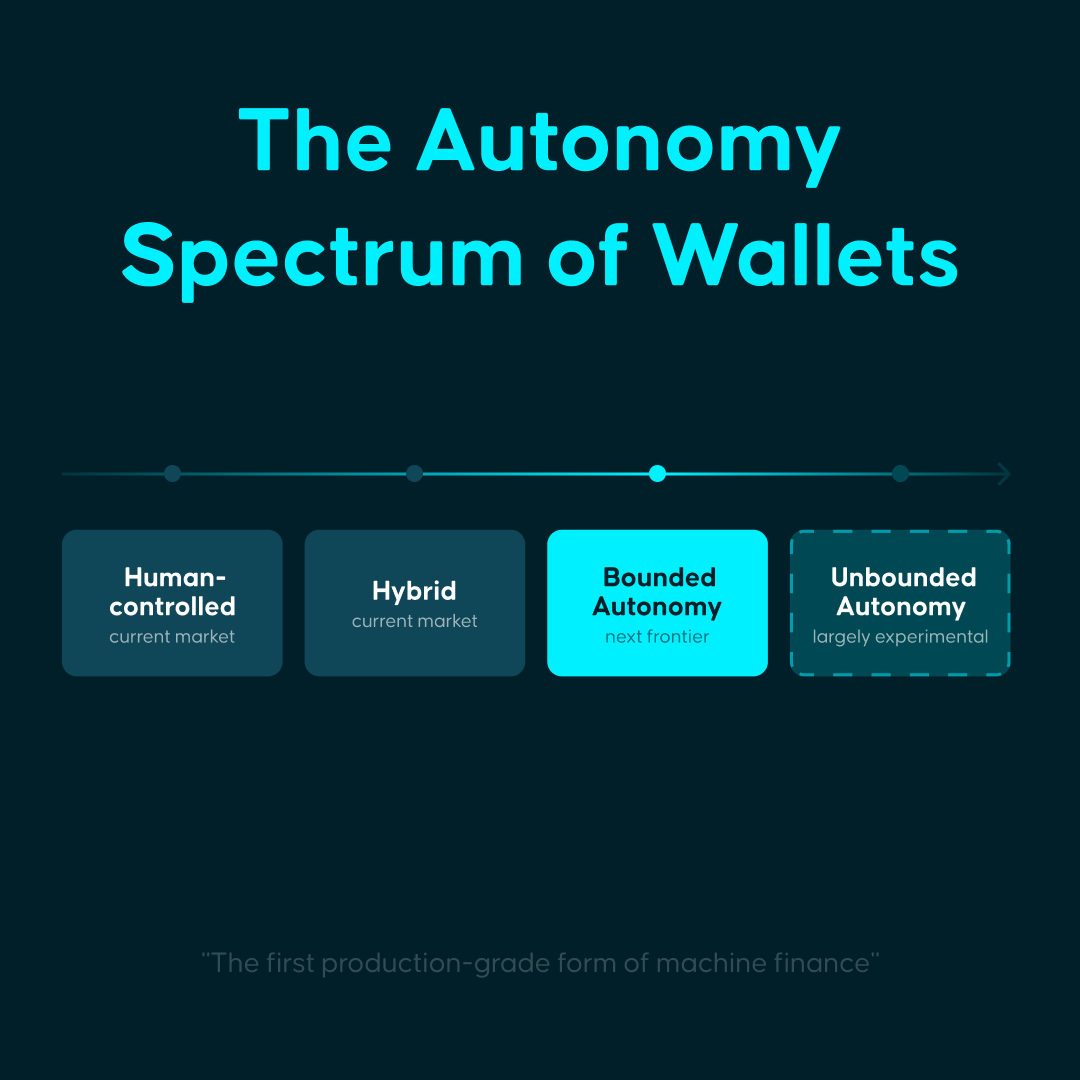

Đồng thời, tùy theo mức độ ủy quyền mà Agent nhận được, Agentic Wallet cũng có thể phục vụ bốn tình huống sau:

- Loại kiểm soát bởi con người: Agent chỉ đưa ra đề xuất và hỗ trợ; mỗi thao tác vẫn đòi hỏi xác nhận thủ công từ con người. Mô hình này cải thiện hiệu quả tương tác, nhưng logic kiểm soát tài chính không thay đổi.

- Loại lai (hybrid): Agent xử lý các thao tác thường lệ như truy vấn, báo giá, nhắc nhở hoặc thực thi mức độ rủi ro thấp; tần suất can thiệp của con người giảm xuống, nhưng các tình huống đặc biệt vẫn cần con người phê duyệt—ví dụ như chuyển tiền, gọi hợp đồng hoặc xử lý nhánh bất thường.

- Loại tự chủ có giới hạn: Agent hành động tự chủ trong khuôn khổ các quy tắc, giới hạn và đường dẫn phủ quyết rõ ràng. Con người chuyển vai trò từ người phê duyệt từng giao dịch sang người thiết lập quy tắc. Loại Agentic Wallet được thảo luận trong bài viết này chủ yếu hướng tới nhóm này.

- Loại tự chủ hoàn toàn: Agent sở hữu chủ quyền kinh tế gần như đầy đủ, có thể tự chủ điều phối tài chính và chịu trách nhiệm về kết quả mà không cần giới hạn tiền thiết lập. Mô hình này về mặt lý thuyết là khả thi, nhưng vẫn còn rất xa mới chín muồi về mặt an ninh, quản trị, xác định trách nhiệm và tuân thủ pháp lý—hiện tại hầu như chỉ tồn tại ở giai đoạn thử nghiệm.

Làm tham chiếu, Stripe trong Thư thường niên 2025 đã phân loại thương mại dựa trên Agent (agentic commerce) thành năm cấp độ: L1 là điền biểu mẫu thay người (Eliminating web forms), L2 là tìm kiếm mô tả (Descriptive search), L3 là ghi nhớ liên tục (Persistence), L4 là ủy quyền (Delegation), L5 là mua hàng dự đoán (Anticipation); đồng thời khẳng định rõ ràng rằng toàn ngành hiện vẫn “lơ lửng ở rìa giữa L1 và L2”.

Theo góc nhìn này, nhu cầu thị trường lớn nhất hiện nay có thể đến từ các tình huống loại kiểm soát bởi con người và loại lai, trong khi tự chủ có giới hạn là vùng tiên phong thực sự hiện nay và cũng là hình thái đầu tiên đạt cấp độ sản xuất (production-grade) khi Agent thực sự bắt đầu quản lý tài chính.

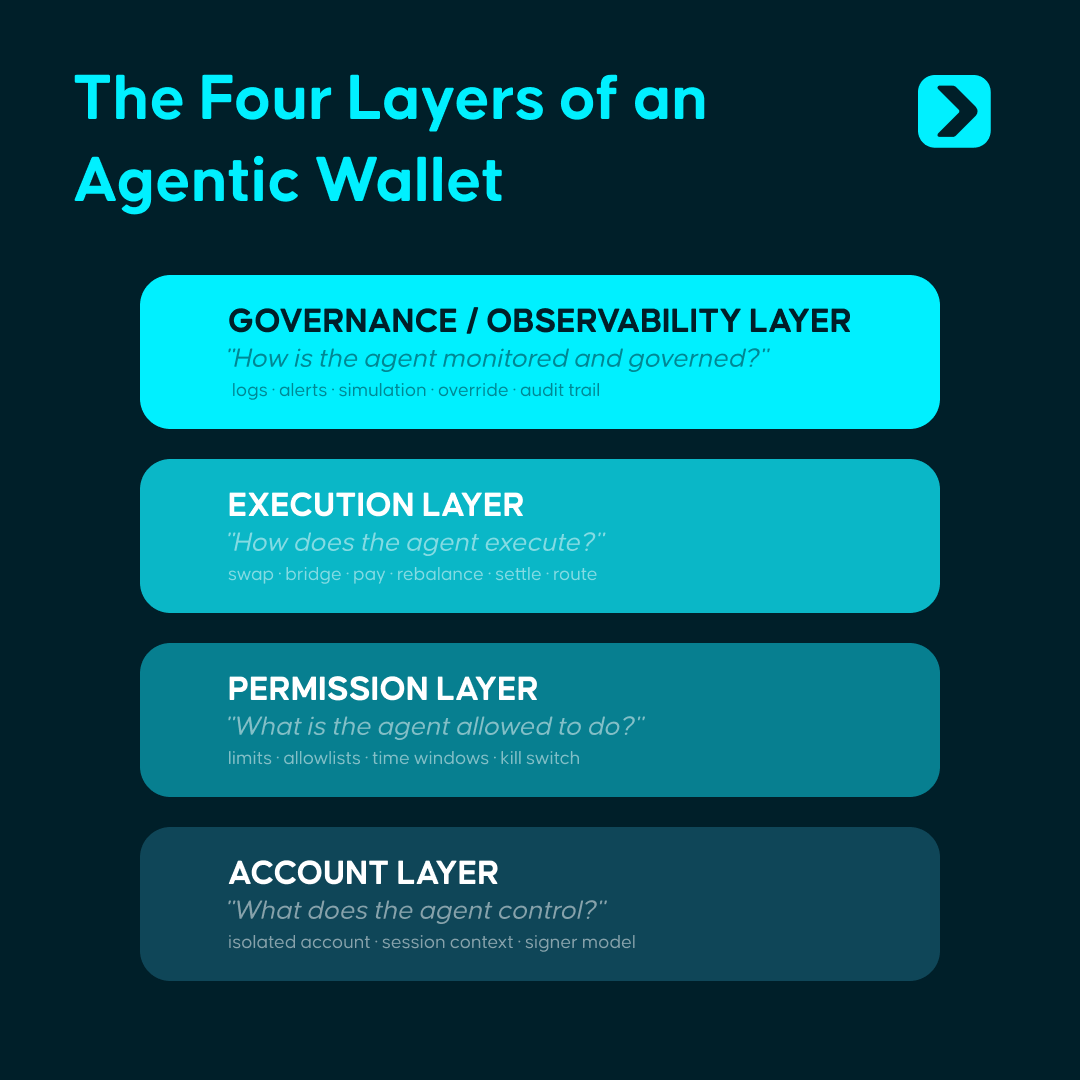

Để hiện thực hóa ý tưởng này, cần một kiến trúc gồm bốn lớp:

- Lớp tài khoản: Thiết lập một “bình chứa kinh tế” độc lập và cách ly cho mỗi Agent—ví dụ thông qua EOA, tài khoản hợp đồng thông minh, ví máy chủ hoặc môi trường TEE. Hệ thống cần áp dụng các quy tắc khác biệt cho từng Agent.

- Lớp phân quyền: Xác định ranh giới hành vi của Agent—ví dụ như hạn mức có thể điều phối, tài sản có thể thao tác, hợp đồng có thể tương tác, khoảng thời gian có thể thực thi và hành động logic khi chạm tới giới hạn. Đây là lớp cốt lõi của toàn bộ kiến trúc.

- Lớp thực thi: Giao diện hướng tới Agent chứ không phải cú nhấp chuột của con người. Các hành động như gửi, thanh toán, hoán đổi (swap), cầu nối (bridge), tái cân bằng (rebalance), thanh lý (liquidation), thanh toán (settlement) đều cần được trừu tượng hóa thành các nguyên thủy (primitives) có thể gọi trực tiếp bởi chương trình.

- Lớp quản trị: Cần cung cấp nhật ký, mô phỏng, theo dõi kiểm toán, cảnh báo, công tắc tạm dừng, quyền phủ quyết của con người, cơ chế khôi phục v.v. Lớp này quyết định Agentic Wallet có thể thực sự bước vào môi trường sản xuất hay không.

Ở trên kiến trúc bốn lớp, cần thêm bốn khả năng cốt lõi để hỗ trợ vận hành hệ thống:

- Skill: Cung cấp các mô-đun thao tác trên chuỗi được chuẩn hóa. Agent có thể thực hiện các hành động như giao dịch, thanh toán, cầu nối… như gọi một hàm, mà không cần tự lắp ráp calldata ở tầng底层. Skill giải quyết vấn đề trừu tượng hóa khả năng “có thể làm gì”.

- Chính sách (Policies) + KYA / KYT: Động cơ Policies chịu trách nhiệm kiểm tra quy tắc cho mỗi thao tác, chuyển đổi ranh giới do con người thiết lập thành các ràng buộc có thể thực thi bởi máy; cơ chế KYA/KYT dùng để xác định nguồn gốc, danh tính, ngữ cảnh rủi ro và lịch sử vận hành của Agent. Thành phần đầu tiên ràng buộc hành vi, thành phần thứ hai xác định chủ thể thực hiện—hai thành phần này cùng đảm bảo mọi hành động tài chính luôn nằm trong giới hạn đã thiết lập.

- Khóa phiên (Session Key): Cung cấp cơ chế ủy quyền an toàn với giới hạn về thời gian, hạn mức và phạm vi. Agent nhận được là quyền ủy quyền tạm thời và giới hạn, chứ không phải khóa riêng tư đầy đủ. Quyền ủy quyền hết hạn tự động, không cần hủy bỏ thủ công—“cho phép Agent có tư cách thực thi mà không tiếp xúc với khóa riêng tư đầy đủ”.

- Kiểm toán và thông báo: Cung cấp nhật ký thao tác có thể truy vết toàn bộ và hệ thống cảnh báo thời gian thực. Mỗi thao tác đều có thể truy ngược lại, mỗi ngoại lệ đều được cảnh báo kịp thời, và từng Agent đều có thể tạm dừng bất kỳ lúc nào.

Hiện nay, chúng ta thường kiểm soát logic hành vi của Agent thông qua các chỉ thị, nhưng việc biên排 nhiệm vụ (task orchestration) không đồng nghĩa với việc ràng buộc tài chính. Agent vẫn có thể đưa ra phán đoán sai, lệch hướng hoặc bị tấn công và nhiễm đầu vào độc hại. Ý nghĩa của lớp ví tiền chính là cố định trước các vấn đề liên quan đến phân quyền tài chính—như “có được phép sử dụng tài chính hay không, được phép sử dụng bao nhiêu, được phép thao tác trên tài sản nào, được phép tương tác với đối tượng nào, và làm thế nào để ngừng hoạt động trong trường hợp bất thường”—thành các quy tắc hệ thống. Ngay cả khi Agent xảy ra sai lệch, những hành động tài chính thực sự xảy ra vẫn bị giới hạn trong ranh giới đã thiết lập.

IV. Hiện trạng Agentic Wallet: Bốn hướng tiếp cận và bốn khoảng trống

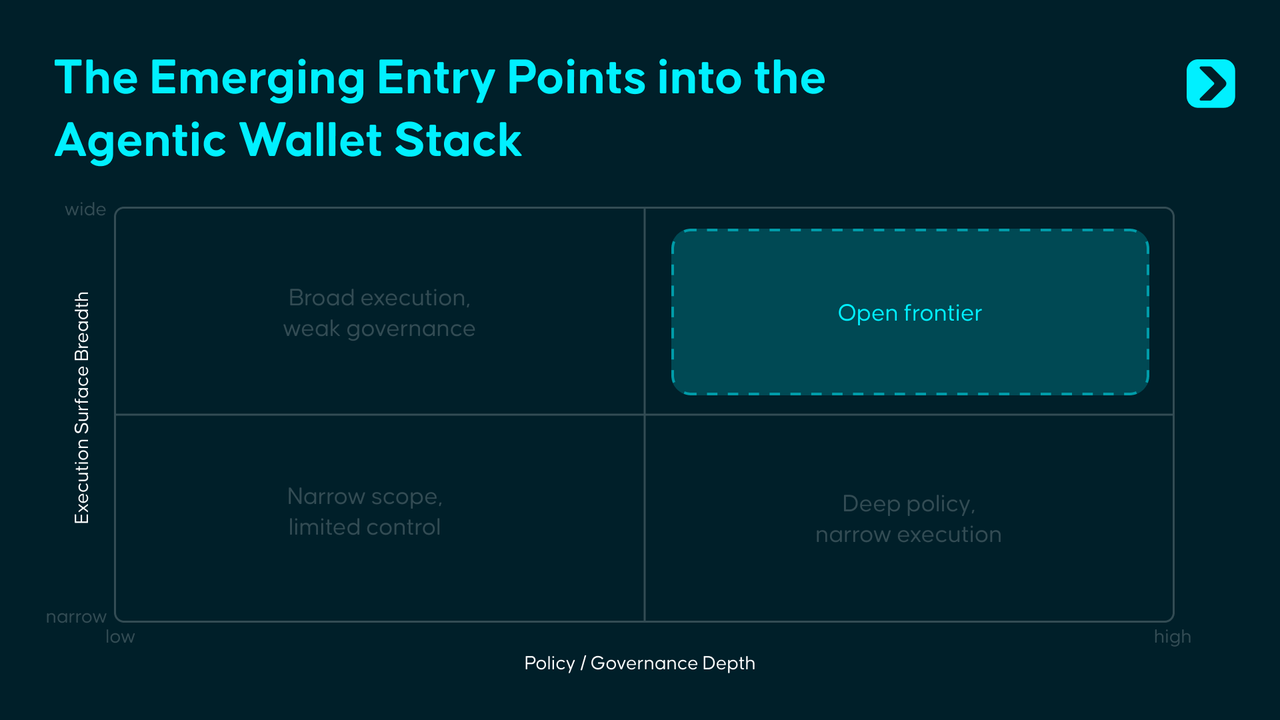

Xung quanh các giải pháp Agentic Wallet hiện hữu, chúng tôi nhận diện được 4 ví dụ điển hình, vốn cơ bản đã giải quyết được câu hỏi “làm thế nào để Agent bước vào hệ thống tài chính”, nhưng vẫn chưa trả lời được câu hỏi “làm thế nào để Agent sử dụng tài chính một cách an toàn trong môi trường xuyên chuỗi và thực tiễn phức tạp”.

Coinbase, Safe, Privy và Polygon đã lần lượt đưa ra các giải pháp khả thi trên các phương diện hạ tầng, quản trị, phân quyền và danh tính, nhưng điều chưa hoàn tất là tích hợp các khả năng cục bộ này thành một hệ thống kiểm soát thống nhất—có khả năng vận hành xuyên chuỗi, di chuyển xuyên môi trường và vẫn đảm bảo hiệu lực trong các tình huống đối kháng phức tạp. Những điểm nghẽn chung hiện nay của Agentic Wallet chủ yếu tập trung vào bốn khoảng trống sau:

Thứ nhất, danh tính và uy tín chưa thể di chuyển.

Hệ thống danh tính và uy tín cho Agent trên chuỗi có thể được xây dựng, nhưng vẫn chưa tồn tại hệ thống tín dụng chung áp dụng được xuyên chuỗi, xuyên ví tiền và xuyên môi trường thực thi. Lịch sử và uy tín mà một Agent tích lũy trong một hệ sinh thái không thể tự nhiên chuyển sang hệ sinh thái khác.

Thứ hai, lớp chính sách thiếu tiêu chuẩn thống nhất.

Coinbase sử dụng giới hạn chi tiêu (spending limits), Safe sử dụng module trên chuỗi, Privy sử dụng động cơ chính sách (policy engine), còn Polygon sử dụng ví có phạm vi phiên (session-scoped wallet). Ngành công nghiệp đã nhận thức rõ phân quyền là lõi, nhưng vẫn chưa hình thành tiêu chuẩn chính sách thống nhất—có khả năng di chuyển, kết hợp và tái sử dụng xuyên sản phẩm.

Thứ ba, an ninh đối kháng vẫn còn gần như trắng xóa.

Các vấn đề như tiêm lệnh (prompt injection), đầu độc công cụ (tool poisoning), Skill độc hại và đầu vào bên ngoài bị nhiễm độc không thể tự động giải quyết bằng kiểm toán hợp đồng truyền thống. Vấn đề thực sự mới trong kỷ nguyên Agent là: khi quá trình ra quyết định của mô hình bị bóp méo bởi đầu vào độc hại, ví tiền làm thế nào để nhận diện, can thiệp và ngăn chặn rủi ro.

Thứ tư, phạm vi bao phủ toàn chuỗi còn rất xa mới đạt được.

Các giải pháp hiện tại phần lớn phụ thuộc vào một chuỗi duy nhất hoặc phạm vi đa chuỗi hạn chế, trong khi hoạt động kinh tế của Agent sẽ không mãi bị giới hạn trong một hệ sinh thái đơn lẻ. Một Agentic Wallet thực sự trưởng thành phải giải quyết được các vấn đề về đa chuỗi, đa môi trường thực thi và tính nhất quán của phân quyền xuyên miền.

V. Dưới bề mặt: Thập kỷ tiếp theo của Agentic Wallet

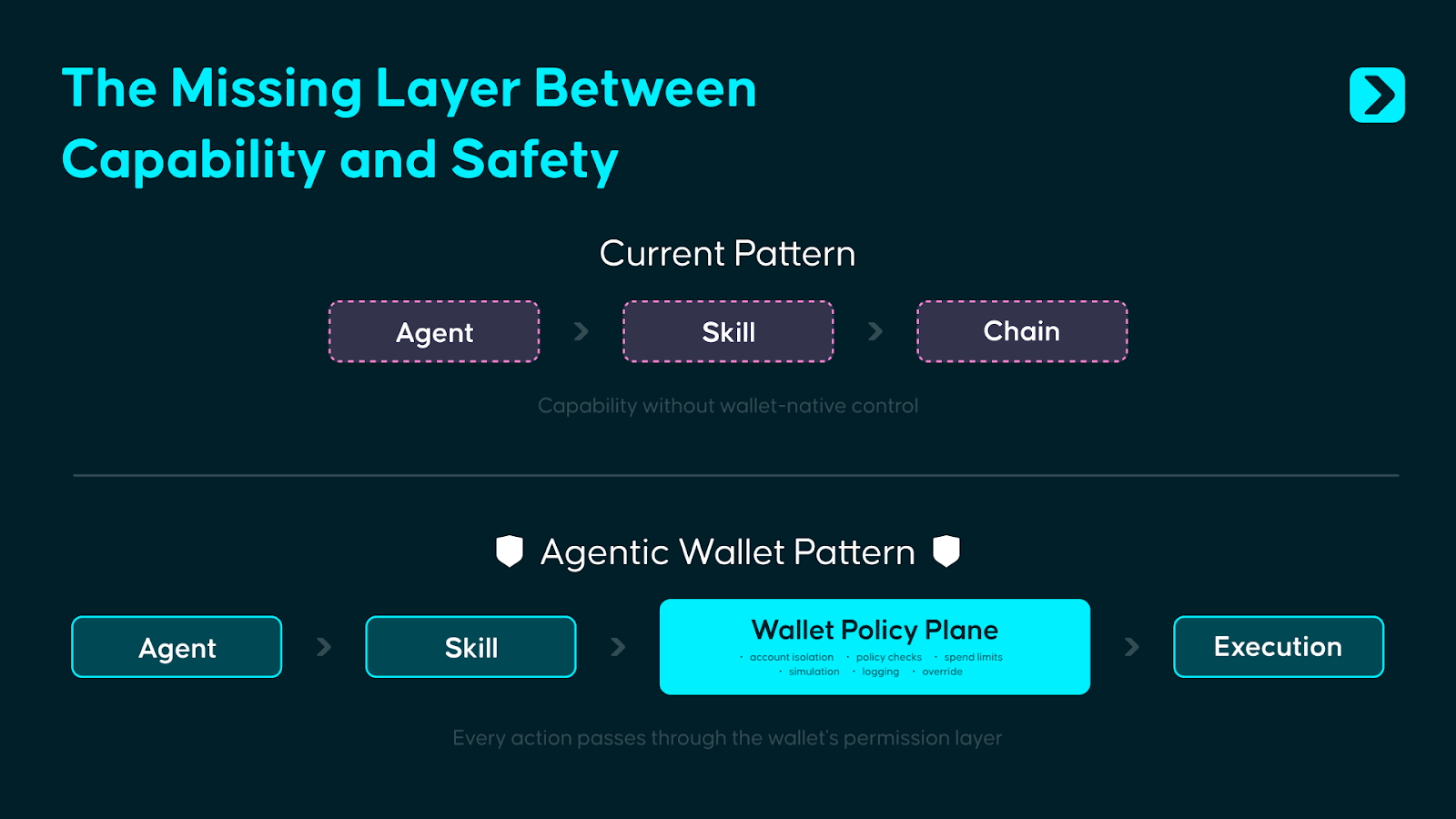

Hiện nay, trọng tâm thiết kế Agentic Wallet là trao quyền cho con người kiểm soát Agent một cách tinh vi. Trong phần lớn các triển khai, vai trò của ví tiền gần giống một “bộ ký thụ động”: Agent gọi Skill, Skill tạo giao dịch, ví tiền ký ở phía sau và thực thi trên chuỗi diễn ra ngay sau đó.

Nhưng nếu Agent thực sự bắt đầu quản lý tài chính, thì chỉ ký ở bước cuối cùng rõ ràng là chưa đủ. Cách hợp lý hơn là thực hiện đánh giá phân quyền trước khi thực thi: sau khi Agent gọi Skill, yêu cầu sẽ đi vào “Mặt phẳng Chính sách của Ví” (Policy Plane) bên trong ví tiền; chỉ khi vượt qua kiểm tra chính sách, việc thực thi mới được cho phép.

Khái niệm “Wallet Policy Plane” mượn tư duy kiến trúc hệ thống giữa Control Plane và Data Plane. Nó nằm giữa hành vi của Agent và thực thi trên chuỗi, tích hợp động cơ Policies, xác thực KYT/KYA, xác minh Session Key, đánh giá rủi ro và xử lý ngoại lệ thành một “mặt phẳng ra quyết định” thống nhất.

Tư duy này không hề xa lạ: kiến trúc thanh toán của Stripe cũng vận hành theo logic tương tự—nhà phát triển gọi một API gọn gàng, nhưng trước khi tiền thực sự chuyển động, Stripe đã hoàn tất việc nhận diện rủi ro, kiểm tra quy tắc và xử lý tuân thủ ở hậu trường. Bản chất công việc mà Agentic Wallet cần làm cũng giống như vậy: cung cấp cho nhà phát triển một giao diện thực thi sạch sẽ ở tầng trên, đồng thời sử dụng động cơ chính sách tiền thực thi (pre-execution policy engine) ở tầng dưới để ra quyết định phân quyền.

Tính cấp bách nằm ở chỗ diện tích tấn công do tiêm lệnh (prompt injection), đầu độc công cụ (tool poisoning) và Skill độc hại đang mở rộng nhanh chóng, trong khi cơ sở hạ tầng an ninh ở phía ví tiền còn rất chậm chân. Một Wallet Policy Plane chuẩn hóa hiện vẫn chưa trở thành một nguyên thủy cơ bản (fundamental primitive) phổ biến trong ngành.

Tuy nhiên, Policy Plane bản thân nó cũng sẽ không phải là trạng thái cuối cùng. Khi hệ thống danh tính và uy tín của Agent dần trưởng thành, logic ủy quyền sẽ chuyển từ điều khiển bởi quy tắc tĩnh sang điều khiển bởi niềm tin động. Ngày nay, chúng ta dựa vào các ranh giới đã thiết lập trước, giới hạn hạn mức, danh sách trắng và đường dẫn phủ quyết thủ công; còn trong tương lai, hồ sơ giao dịch trên chuỗi, dấu vết hành vi và dữ liệu tín dụng xuyên hệ sinh thái sẽ dần hình thành nền tảng uy tín có thể xác minh cho Agent, và ngày càng nhiều quyết định ủy quyền sẽ dựa trên danh tính, lịch sử và hiệu suất thực tế.

Khi các Agent bắt đầu tương tác kinh tế với nhau ở tốc độ máy móc, cơ chế kiểm soát phải được tích hợp ngay từ giai đoạn xây dựng hệ thống. Vai trò của ví tiền cũng sẽ thay đổi theo: ở giai đoạn đầu, nó là “người gác cổng”, có nhiệm vụ ngăn chặn các hành vi vượt giới hạn; còn ở giai đoạn trưởng thành, nó sẽ gần giống một cơ sở hạ tầng—giúp các chủ thể đáng tin cậy kết nối liên tục với hệ thống tài khoản, phân quyền và thanh toán với độ ma sát thấp hơn.

Trong thập kỷ vừa qua, chiến trường của ví tiền là cổng vào trên màn hình. Còn thập kỷ tới, chiến trường sẽ nằm ở lớp kiểm soát mà người dùng không thể nhìn thấy.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News