Quan điểm: Tại sao chúng ta nên từ chối cơn sốt đầu cơ "không khí", bảo vệ nền tảng tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Tại sao chúng ta nên từ chối cơn sốt đầu cơ "không khí", bảo vệ nền tảng tiền mã hóa?

Chúng ta vẫn đang ở giai đoạn khởi đầu của một trong những cơ hội dòng tiền lớn nhất trong lịch sử chủ nghĩa tư bản, đòi hỏi sự thay đổi mô hình sang quan điểm định hướng theo các yếu tố cơ bản.

Tác giả: Felipe Montealegre (IFS)

Biên dịch: TechFlow

Tôi tin tưởng vào tương lai của ngành này, nhưng tôi không mong đợi một bong bóng như cách đây bốn năm sẽ xuất hiện trở lại. Tôi tin rằng nhiều tài sản chất lượng cao sẽ hoạt động tốt trong những năm tới, vì vậy tôi đã đầu tư toàn bộ vốn vào kỳ vọng đó. Tuy nhiên, có một quan niệm kỳ lạ tồn tại trong ngành rằng ngay cả những tài sản vô giá trị cũng nên đạt được mức định giá phi mã mỗi bốn năm một lần khi thị trường giao dịch. Điều này từng xảy ra vào năm 2017 và 2021, do đó một số người tin rằng điều tương tự sẽ lặp lại vào năm 2025. Tôi cho rằng quan niệm này là sai lầm và đang cản trở sự phát triển của ngành.

Chúng ta có thể chia ngành thành hai phạm trù – phạm trù cơ bản và phạm trù hưng phấn theo chu kỳ. Phạm trù cơ bản có nghĩa là bạn tin vào tầm nhìn dài hạn của ngành, nhưng không kỳ vọng giá giao dịch của token sẽ vượt quá giá trị nội tại của nó. Trong phạm trù này, các nhà đầu tư có động lực hợp tác với những đội ngũ giỏi để xây dựng doanh nghiệp sinh lời, còn những người xây dựng tập trung vào sản phẩm, khách hàng và nền tảng kinh tế cơ bản của doanh nghiệp.

Ngược lại, phạm trù hưng phấn theo chu kỳ có nghĩa là các nhà đầu tư tin rằng cứ bốn năm một lần sẽ xuất hiện một bong bóng, do đó họ không còn quan tâm đến yếu tố cơ bản. Trong trường hợp này, động lực tự nhiên của các nhà đầu tư là cố gắng bắt đáy thị trường, đầu tư càng nhiều càng tốt vào các token có câu chuyện hấp dẫn, mà không cần quan tâm liệu đội ngũ背 sau có đang nỗ lực vì sự phát triển lâu dài hay không.

Tôi cho rằng rất nhiều nhà đầu tư vẫn đang vận hành theo phạm trù hưng phấn theo chu kỳ, điều này sẽ khiến họ thất vọng trong những năm tới, bởi chiến lược dựa trên cơ bản sẽ hoạt động tốt, trong khi các token chỉ có câu chuyện kể sẽ có thể hoạt động kém. Thị trường hiện nay có quá nhiều người bán và thiếu người mua, khó có thể tái hiện tình hình giai đoạn 2020–2021.

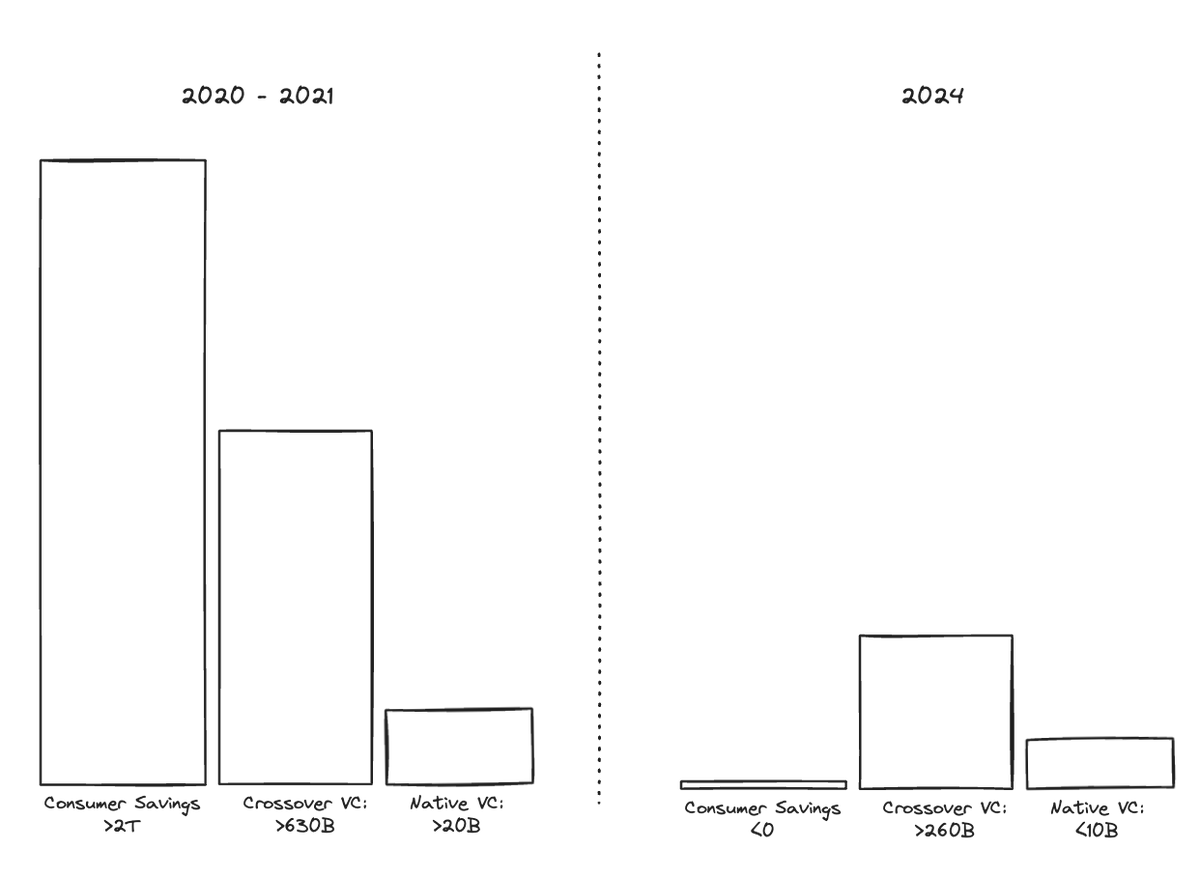

Bong bóng năm 2021 xảy ra vì nhiều đối tượng mua thiếu linh hoạt đã gặp nhau trong một thị trường gần như không có nguồn cung. Khi đó, các quỹ đầu tư mạo hiểm bản địa đã huy động hơn 20 tỷ USD vào năm 2021 và nhanh chóng đổ tiền vào thị trường. Các quỹ đa lĩnh vực đã huy động tổng cộng 630 tỷ USD từ năm 2020 đến 2021, dựa trên hiệu suất tăng trưởng mạnh mẽ kéo dài hơn một thập kỷ của thị trường công nghệ từ 2010 đến 2020, và tích cực đầu tư vào tiền mã hóa.

Thị trường đại chúng tràn ngập khoảng 815 tỷ USD dưới dạng các khoản trợ cấp kích thích, người tiêu dùng tràn đầy niềm tin vào ngành. Do giá tài sản như BTC, ETH và SOL tăng vọt, các "cá voi" cũng thu về thêm 1,5 nghìn tỷ USD vốn mới. Những nhà đầu tư này tin rằng ngành sẽ thực hiện được lời hứa của mình, rằng tài chính trên chuỗi sẽ thay đổi Goldman Sachs trong vài năm tới, và đến giữa thập kỷ này, mọi hoạt động kinh doanh sẽ được xây dựng trên blockchain.

Trước sức cầu khổng lồ này, gần như không có người bán. Chỉ có các nhà sáng lập và một số ít nhà đầu tư mạo hiểm giai đoạn sớm sở hữu lượng lớn token, nhưng họ không thể hoặc không muốn bán – một phần do khóa token, một phần vì họ tin vào câu chuyện và có vốn mới để tiếp tục đầu tư.

Lôgic định giá vốn hóa thị trường là: Nếu 90 cổ phiếu bị khóa, và 10 cổ phiếu còn lại được giao dịch ở mức giá gấp đôi so với lần trước, thì vốn hóa thị trường sẽ giả định rằng toàn bộ cổ phiếu đều đã tăng giá gấp đôi. Vì vậy, đợt tăng vốn hóa trong bong bóng trước chủ yếu đến từ việc quá nhiều người mua tranh nhau mua một lượng token quá nhỏ từ số ít người bán.

Cấu trúc thị trường ngày nay hoàn toàn khác biệt. Đối với các quỹ bản địa, việc huy động vốn mới trở nên khó khăn hơn nhiều. Số tiền huy động giảm 85% vào năm 2023, và năm 2024 hầu như không phục hồi (ví dụ, Paradigm huy động được 800 triệu USD vào năm 2024, so với 2,5 tỷ USD vào năm 2021). Sự trở lại của các quỹ đa lĩnh vực sẽ diễn ra chậm, còn thị trường đại chúng gần như biến mất, khi tiết kiệm của người tiêu dùng giảm từ hơn 2 nghìn tỷ USD vào năm 2021 xuống mức âm vào năm 2024. Các cá nhân còn lại trong thị trường đại chúng giờ đây có xu hướng đầu tư vào các đồng tiền meme hơn là các câu chuyện cơ sở hạ tầng phức tạp cùng các đợt mở khóa VC tiềm tàng. Sở thích đầu tư của các "cá voi" cũng đã thay đổi, chuyển từ các token câu chuyện sang lợi nhuận từ các tài sản cốt lõi giúp họ giàu lên (như BTC, ETH và SOL). Dù vẫn có một lượng nhỏ thanh khoản sẵn sàng mua token, nhưng quy mô của họ rất nhỏ so với toàn bộ thị trường, và chúng tôi không muốn mua các tài sản chất lượng thấp với định giá cao.

Ai sẽ mua token câu chuyện của bạn?

Thị trường hiện đang có một chút áp lực buộc phải bán. Trong đầu tư mạo hiểm, có hai chỉ số lợi nhuận chính – Tổng giá trị trên vốn đã góp (Total Value to Paid-In, "TVPI") và Phân phối trên vốn đã góp (Distributions Paid-In, "DPI"). TVPI bao gồm lợi nhuận đã thực hiện từ các tài sản đã bán và lợi nhuận chưa thực hiện từ các tài sản chưa bán nhưng đã tăng giá. DPI là số tiền bạn hoàn trả cho mỗi đô la vốn mà nhà đầu tư đã bỏ ra.

Các quỹ đầu tư mạo hiểm huy động trước năm 2019 đều có kết quả tốt trên cả hai chỉ số này, nhưng phần lớn lợi nhuận vẫn chỉ là trên giấy. Những quỹ lớn này đang tiến đến giai đoạn cuối đời luật định, nghĩa là họ cần bán các vị thế còn lại để hoàn trả vốn cho nhà đầu tư. Các quỹ huy động sau năm 2019 vẫn còn đủ thời gian hoạt động, nhưng mức DPI hoàn trả rất thấp (thường dưới 0,10x), trong khi nhà đầu tư yêu cầu mức DPI nhất định trước khi cam kết vào quỹ kế tiếp. Người nắm giữ đơn lẻ lớn nhất trong ngành dường như sẽ trở thành người bán ròng trong những năm tới.

Các quỹ năm 2021 và 2022 có động lực bán ra để mở khóa, nhằm chứng minh DPI và huy động vốn cho quỹ mới.

Vào cuối năm 2023 và đầu năm 2024, nhiều nhà đầu tư đã cố gắng đi trước đón đầu một làn sóng hưng phấn mới, khiến giá các token câu chuyện tăng lên. Vấn đề là, phần lớn họ mua những tài sản mà họ không thực sự tin tưởng, chỉ hy vọng người khác sẽ mua lại với giá cao hơn. Tuy nhiên, dòng vốn ngu ngốc này đã không xuất hiện, thị trường từ chối cho phép các token câu chuyện bước vào một đợt tăng trưởng hợp lý kiểubò. Những người mua như vậy sẽ không xuất hiện, và các token câu chuyện sẽ tiếp tục hoạt động kém trong những năm tới.

Ngay cả khi có đà tăng mạnh, cũng không đủ người mua để nâng đỡ một rổ các token câu chuyện.

Chúng ta cần một sự chuyển đổi sang phạm trù chú trọng cơ bản. Chúng tôi – những người tin vào tầm nhìn nền tảng của hệ thống tài chính internet – hiểu rằng chúng ta vẫn đang ở giai đoạn khởi đầu của một trong những cơ hội dòng tiền lớn nhất trong lịch sử chủ nghĩa tư bản. Tất cả những gì bạn cần làm là làm việc chăm chỉ và tập trung vào các yếu tố cơ bản.

Tôi mong rằng sau năm 2001, ngành của chúng ta sẽ trở nên giống Thung lũng Silicon hơn. Trong vài thập kỷ qua, toàn ngành đã phát triển mạnh mẽ, tất cả đều bắt nguồn từ làm việc chăm chỉ, sự phù hợp giữa sản phẩm và thị trường, cùng đánh giá rủi ro hợp lý. Khi thị trường dần chuyển sang định giá dựa trên nguyên tắc cơ bản và các nguyên lý kinh tế, những phương pháp định giá phi thực tế như “giá trên mỗi cú nhấp” (Price-to-Clicks) hay “giá trên mỗi ánh mắt” (Price-to-Eyeballs) dần mất hiệu lực. Trong quá trình đó, các công ty như Amazon, Apple và Google đã thành công trong việc xây dựng những doanh nghiệp sinh lời nhất toàn cầu, và gần như tất cả những ai làm việc chăm chỉ và tập trung vào cơ bản đều giành được thành công.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News