누가 상승장에 돈을 지불하고 있는가?

저자:

『서방에서 온 공개 장기 상승장』이 지나고 거의 6년이 되었다. 두 차례의 사이클을 거치며 암호화폐(Crypto)는 지난 10년간의 많은 '소원 목록'을 실질적으로 달성했고, 당시 글에 언급된 일들도 빠르게 현실화되고 있다. 기관들이 비트코인에 본격적으로 투자하고, 전통 금융(TradFi)과 연결되는 다양한 제품들이 완전히 개통되었으며, Circle은 공격적으로 상장했고, 미국 대통령은 공개적으로 지지 입장을 밝히며 직접 밈(meme)까지 게시했다. 과거의 시나리오에 따르면, 이는 "고베타 상승장(high-β bull market)"의 전형적인 시작이었어야 한다. 그러나 이번 사이클에서는 변동성이 축소되었고, 시장 촉매 사건들이 조기에 선반영되었으며, 본래 '불확실성'으로 가득한 산업이 자산의 전면적 금융화와 주류화로 인해 더 이상 흥분하지 않게 되었다.

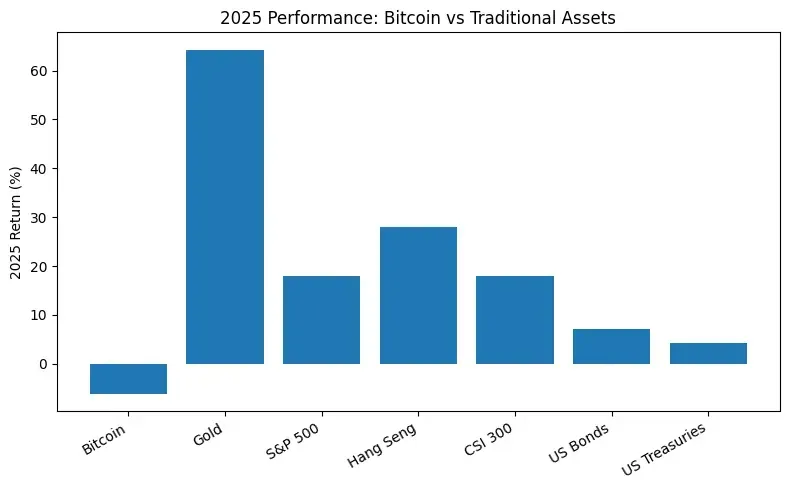

자산군 간 비교 관점에서, 정책적 지원과 제도적 혜택이 제공된 상황에서도 BTC는 2025년에 황금, 미국 주식, 홍콩 주식, A주 등 주요 TradFi 자산들에 비해 명백하게 낮은 수익률을 기록하며, 글로벌 리스크 자산들과 함께 신고점을 경신하지 못한 소수의 자산 중 하나였다.

2024년 초부터 나는 영문 X 계정 @DoveyWan에서 여러 번 암호화 자산의 주류화가 가져온 유동성 공급망 구조 변화(liquidity supply chain)를 다양한 각도에서 분석해왔다. 대표적인 사례만 몇 가지 들어보자면:

- CME의 BTC 미결제약정(OI)은 2024년부터 이미 바이낸스를 역전했다.

- ETF 출시는 월스트리트의 전문적 아비트리지 세력에게 최적의 환경을 제공했고, 이로 인해 변동성이 크게 수렴했다.

- 바이낸스와 OKX가 추진하는 triparty banking agreement는 진전 없이 답보 상태다.

- CME의 ETF 옵션 출시 및 향후 스팟 상장은 오프쇼어 거래소들의 시장을 더욱 압축할 것이다.

- 올해 CBOE와 CME가 크립토 종목의 현물 담보(in-kind collateral) 수용을 시작하면 담보 활용성이 크게 증가할 것이다.

- 올해 DTCC가 몇몇 퍼블릭 블록체인에 직접 연결되며, 주식 자산의 체인상 통로가 근본적으로 개통된다.

암호화폐의 참여자 구조와 유동성 공급 체계가 실질적으로 변화한 지금, 누가 사는가? 누가 파는가? 그리고 누구는 조용히 떠나고 있는가?

오프쇼어와 온쇼어 자금의 극심한 격차

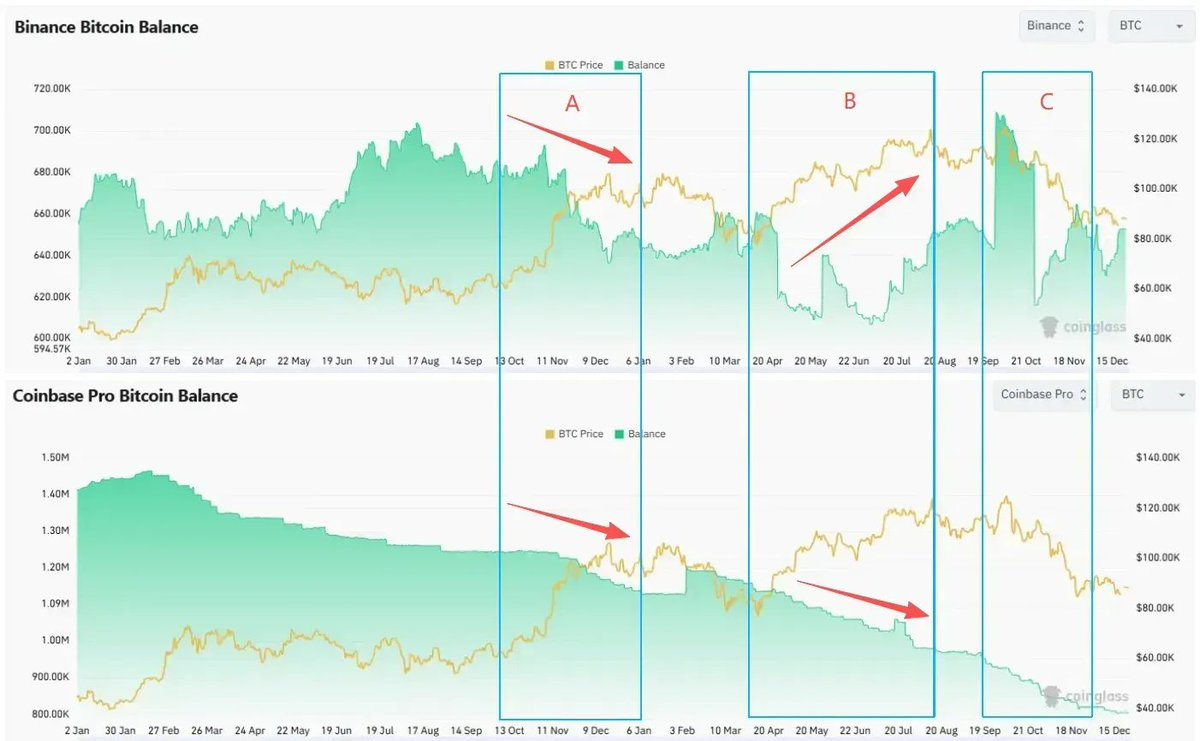

이번 사이클의 자금 구조를 이해하기 위해 먼저 BTC가 이번 사이클에서 기록한 세 차례의 주요 고점을 나누어 살펴볼 필요가 있다:

단계 A (2024년 11월–2025년 1월): 트럼프 당선과 규제 기대 완화로 온쇼어(onshore)와 오프쇼어(offshore) 전체 시장이 FOMO에 휩싸이며 BTC가 처음으로 10만 달러를 돌파했다.

단계 B (2025년 4월–8월 중순): 레버리지 해소 후 조정을 거쳐 BTC가 다시 한 번 상승하며 처음으로 12만 달러를 돌파했다.

단계 C (2025년 10월 초): BTC가 이번 사이클 최고점(local ATH)을 기록했으나, 곧이어 10·10 플래시 크래시(flash crash)가 발생하며 조정 국면에 진입했다.

현물과 파생상품 데이터를 종합적으로 보면, 세 단계 모두 다음과 같은 공통 특징을 보인다:

현물: 온쇼어가 주요 매수세였고, 오프쇼어는 고점에서 주로 매도했다. Coinbase 프리미엄은 A/B/C 세 차례 고점 돌파 구간 모두에서 양의 프리미엄을 유지했는데, 이는 고점 매수가 대부분 Coinbase를 중심으로 한 온쇼어 현물 자금이라는 의미다.

Coinbase BTC 잔고는 사이클 내내 하락 추세를 이어갔으며, CEX 측에서 유통 가능한 물량이 감소했다. 반면 바이낸스 잔고는 B, C 단계에서 가격 반등과 함께 눈에 띄게 증가하며 오프쇼어 현물의 잠재적 매도 압력이 커졌음을 나타낸다.

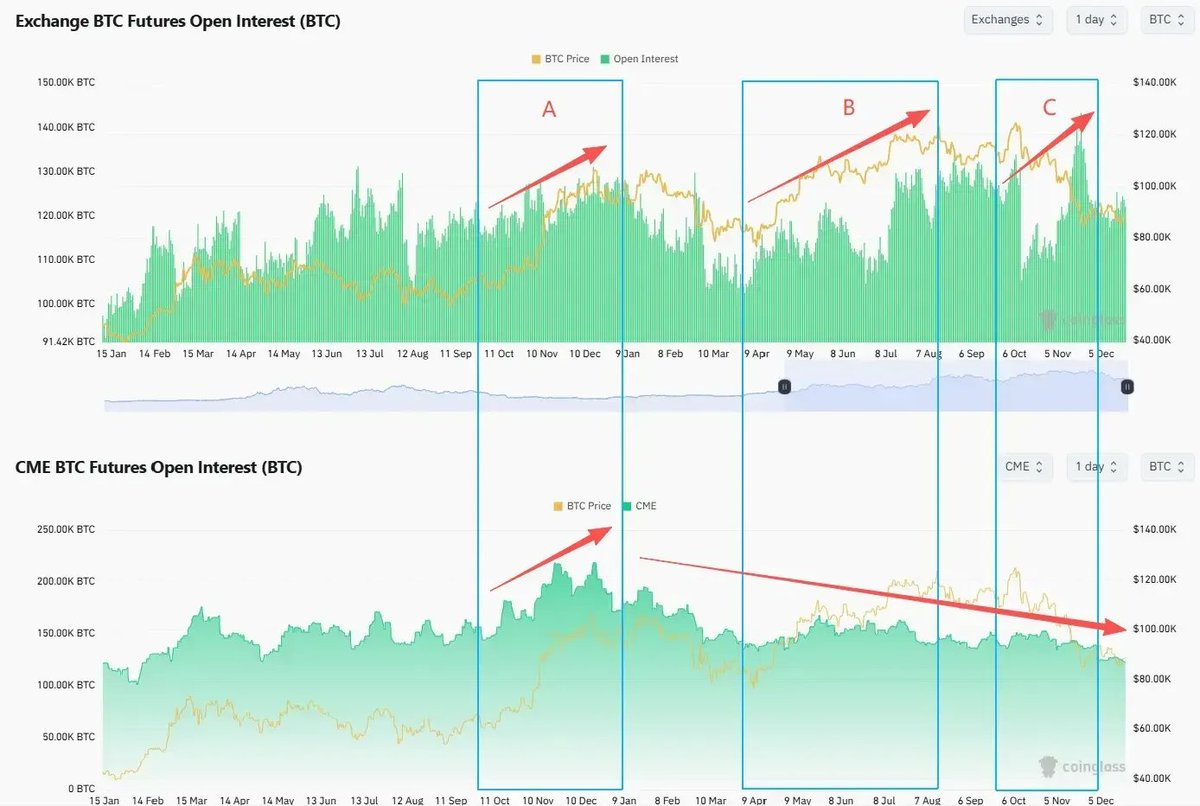

- 선물: 오프쇼어에서 레버리지가 활발했지만, 온쇼어 기관은 지속적으로 포지션을 줄였다. BTC 기준 오프쇼어 OI(예: 바이낸스 BTC OI)는 B, C 단계에서 꾸준히 증가하며 레버리지율이 상승했고, 10·10 레버리지 제거 이후 단기적으로 하락했음에도 금세 회복되어 오히려 신고점을 기록하기도 했다. 반면 CME를 중심으로 한 온쇼어 선물 OI는 2025년 초부터 지속적으로 하락했으며, 가격이 신고점을 경신할 때도 동반 회복되지 않았다. 또한 BTC 변동성과 가격은 서로 벌어졌는데, 특히 2025년 8월 BTC가 처음으로 12만 달러를 돌파했을 때 Deribit DVOL은 낮은 수준에 머물렀고, 내재변동성도 신고점에 대해 프리미엄을 부여하지 않았다. 이는 옵션 시장이 추세 지속 가능성에 대해 신중한 평가를 하고 있음을 보여준다.

현물은 대체자산 간 재포트폴리오 조정 행위이며, 양측의 행동 차이는 자산에 대한 장기적 신뢰도에서 오는 견해 차이다. CME와 옵션 플레이어는 피 냄새에 가장 민감한 스마트 머니(smart money)로서 직감이 매우 예리하다. 양측의 트레이딩 설정과 시간 절충 능력을 비교하면 우열이 명확하다.

"돈 많고 판단력 없는 기관"?

2025년 초, 두 가지 핵심 정책 변화가 온쇼어 매수 자금의 구조적 유입을 위한 기반을 마련했다:

- SAB 121 폐지: 은행이 BTC를 보유하더라도 이를 부채로 동일하게 계상할 필요가 없어졌고, 이로 인해 BNY Mellon, JPM 등의 대형 보관 은행이 BTC 보관 업무를 수행할 수 있게 되었다.

- FASB 공정 가치 회계 기준 발효(2025년 1월): 기업이 BTC를 보유하더라도 이제 더 이상 ‘손실만 반영하고 수익은 반영하지 않아’도 되며, 시장가 기준 공정 가치로 회계 처리할 수 있게 되었다. CFO 입장에서 BTC는 ‘고변동성 무형자산’이 아니라 재무제표에서 실제 가치를 반영할 수 있는 ‘보유 자산 선택지’로 전환되었다.

이 두 가지 변화는 이후 DAT, 기업 금고, 일부 기관 자금의 배분 행동에 회계 및 규제적 전제를 제공했다. 그래서 우리도 2025년 1분기부터 다수의 신규 진입 DAT 플레이어로부터 펀딩 제안(pitch)을 받기 시작했다. DAT 설립팀의 핵심 역량은 단 하나뿐인데, 바로 펀딩 능력이다.所谓 기관이 일반 투자자보다 더 현명한 것은 아니며, 다만 더 낮은 자금 조달 비용과 더 많은 금융 도구를 통해 지속적으로 자금을 조달할 수 있을 뿐이다. Glassnode 통계에 따르면, BTC를 DAT 기업이 보유한 수량은 2023년 초 약 19.7만 개에서 2025년 말 약 108만 개로 증가했으며, 2년간 순매수량은 약 89만 개에 달한다. DAT는 이번 사이클에서 가장 중요한 구조적 매수 주체 중 하나가 되었다. DAT의 운영 논리는 NAV 프리미엄 아비트리지라고 요약할 수 있다:

- 주가가 보유한 암호자산 순자산가치(NET) 대비 프리미엄을 형성할 경우, 회사는 ATM 방식으로 증자하거나 전환사채를 발행해 고평가 기준으로 자금을 조달할 수 있다.

- 조달한 자금으로 BTC 등의 암호자산을 매입하면 주당 보유 코인 가치가 상승하며, 이는 다시 주가 프리미엄을 강화한다.

- 상승 구간에서는 프리미엄이 클수록 자금 조달이 용이해지고, 회사는 “더 오를수록 계속 매수”할 동기를 갖게 된다.

MSTR의 경우, 2024~2025년 대규모 증량 매입과 최대 규모의 전환사채 발행이 BTC가 강세를 보이며 역사적 고점 근처 또는 돌파하는 시기에 집중됐다:

- 2024년 11~12월, BTC가 10만 달러 구간을 돌파할 무렵 MSTR은 30억 달러 규모의 0% 전환사채를 역대 최대 단일 발행했다.

- 이후 평균 매입 단가 9만 달러 이상으로 12만 개 이상의 BTC를 매입하며 약 9.8만 달러 부근에 두드러진 구조적 매수세를 형성했다.

따라서 DAT 입장에서 고점 추가 매수는 단순한 추격 매수가 아니라 주가 프리미엄과 재무제표 구조를 유지하기 위한 필연적 결과다.

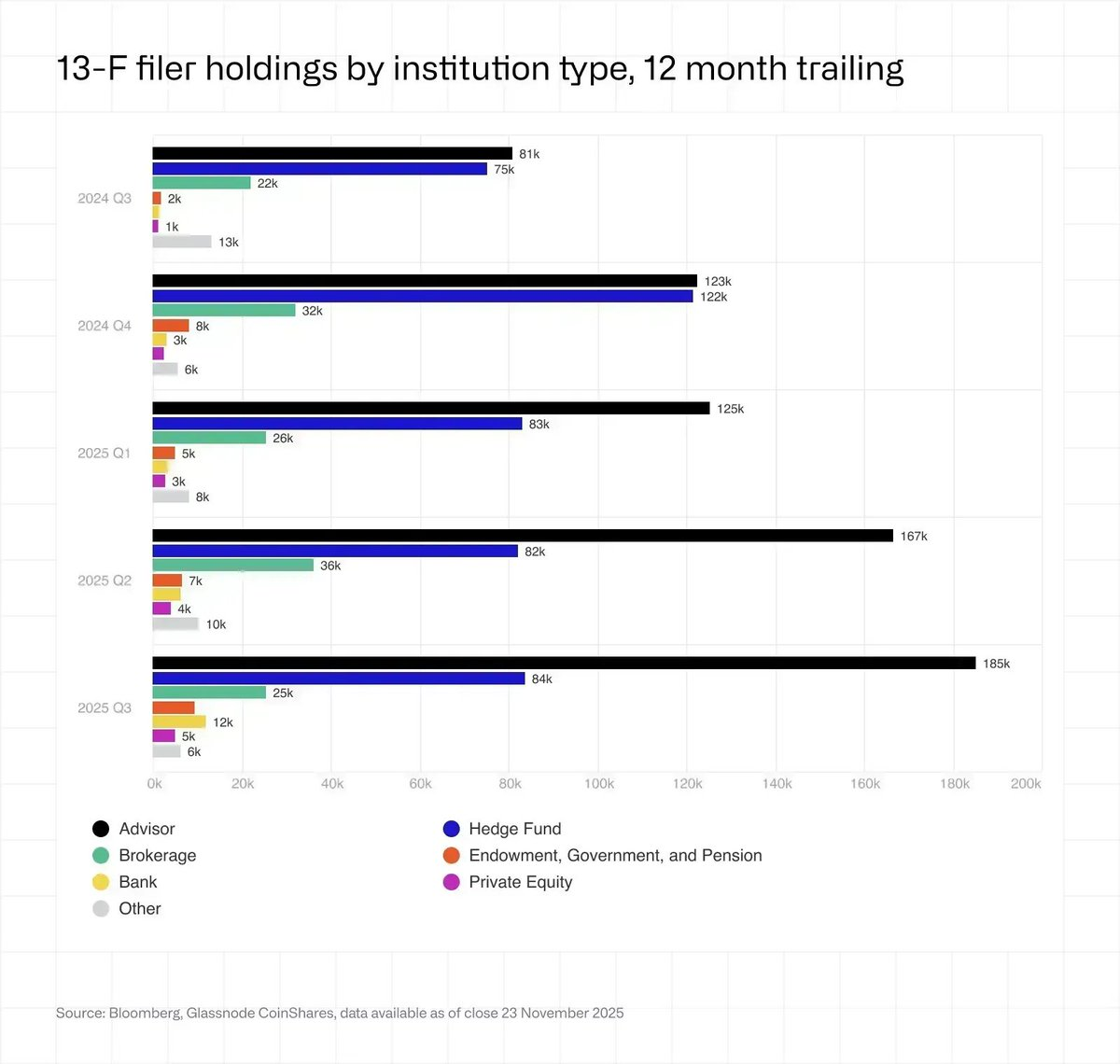

또 다른 오해의 소지가 큰 부분은 ETF 자금 흐름(flow)이다. ETF 투자자 구조는 다음과 같은 특징을 갖는다:

- 기관(협의의 13F-filer) 보유 비중은 4분의 1에도 못 미치며, 따라서 ETF 전체 AUM은 여전히 비기관 자금이 주를 이룬다.

- 기관 내에서도 주로 어드바이저(Advisors, 랩 어카운트 및 RIA 포함)와 헤지펀드로 나뉘는데, 어드바이저는 중기적 자산 배분을 중심으로 매수 속도가 안정적(수동적 자금); 헤지펀드는 가격에 더 민감하며 아비트리지 및 중고빈도 트레이딩을 선호하며, 2024년 4분기 이후 전반적으로 매도세를 보였고, 이는 CME OI 하락 추세와 높은 일치성을 보였다(능동적 자금).

ETF 자금 구조를 조금만 깊이 들여다봐도 기관이 다수를 차지하지 않는다는 것을 알 수 있으며, 이러한 기관들은 자체 자산을 운용하는 것이 아니라 고객 자금을 운용하거나 헤지펀드 형태이므로 전통적인 의미의 “다이아몬드 핸드(diamond hand)”와는 거리가 멀다.

그 외 기타 유형의 기관들도 일반 투자자보다 더 현명하지 않다. 기관의 비즈니스 모델은 관리 수수료와 캐리(carry) 수익 창출 두 가지뿐이다. 우리 업계의 탑티어 VC 중 2016년 벤처 펀드의 DPI는 고작 2.4x(즉, 2014년에 100달러를 투자해 2024년에 240만 달러를 회수)에 불과했다. 이는 비트코인이 지난 10년간 기록한 수익률에 크게 미치지 못한다. 일반 투자자의 강점은 언제나 시류를 따라가는 것이며, 시장 구조 변화를 이해한 후 빠르게 방향을 전환할 수 있다는 점이다. 경로 의존성(path dependency) 없이 말이다. 대부분의 기관 투자자는 경로 의존성과 자기 진화 능력 저하로 실패하며, 대부분의 거래소는 사용자 자산 유용 및 보안 취약점으로 망한다.

부재한 개인 투자자

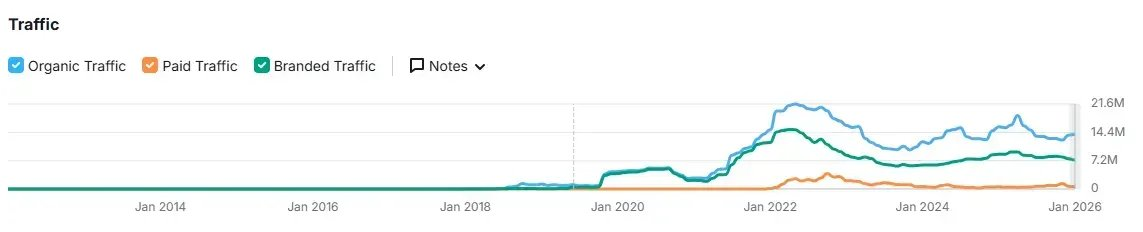

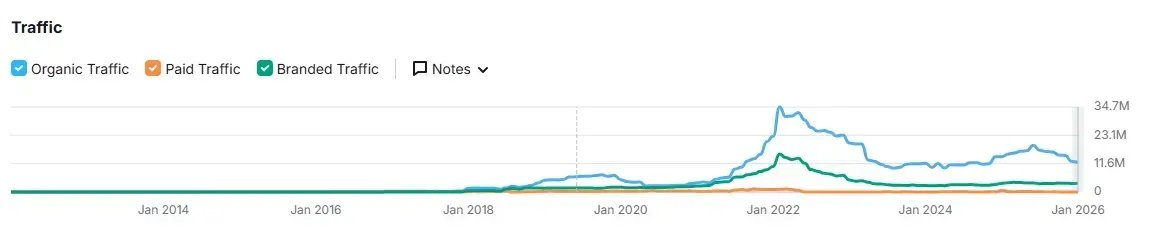

바이낸스, 코인베이스 등 주요 CEX들의 웹사이트 트래픽을 보면, 2021년 상승장 정점을 기점으로 전체 방문량이 지속적으로 감소하고 있으며, BTC가 신고점을 경신해도 눈에 띄게 회복되지 않고 있다. 이는 로빈후드(Robinhood)의 뜨거운 인기와 극명한 대조를 이룬다. 더 자세한 내용은 작년에 우리가 작성한 “Where are the marginal buyers”를 참고하시기 바란다.

바이낸스 트래픽

코인베이스 트래픽

2025년의 '부의 효과(wealth effect)'는 암호화폐 외부에서 더 두드러졌다. S&P 500 (+18%), 나스닥 (+22%), 닛케이 (+27%), 항셍 (+30%), KOSPI (+75%)는 물론 A주도 거의 20% 상승했고, 금(+70%), 은(+144%)은 더욱 높은 수익을 기록했다. 게다가 이번 사이클에서 암호화폐는 '악재'에 직면했다. AI 관련 주식은 더 강력한 부의 효과 스토리를 제공했고, 미국 주식시장의 0DTE(제로 데이 옵션)는 퍼피(perp)보다 더 도박적인 경험을 제공하면서도 합법적이다. 일부 신규 개인 투자자들은 Polymarket과 Kalshi에서 거시경제 및 정치 이벤트에 베팅하며 위험을 감수하고 있다.

심지어 고빈도 투기로 유명한 한국 개인 투자자들조차 이번 사이클에서 업비트(Upbit)를 떠나 KOSPI와 미국 주식에 몰두했다. 2025년 업비트 일평균 거래량은 2024년 동기 대비 약 80% 감소한 반면, 같은 기간 한국 증시 KOSPI 지수는 연간 70~75% 이상 상승했다.한국 개인 투자자들의 미국 주식 순매수액은 사상 최대인 310억 달러에 달했다.

등장하는 매도자들

BTC와 미국 기술주 주가 움직임이 점점 더 동조화되는 상황에서, 2025년 8월에는 명백한 단절이 발생했다. BTC는 ARKK와 NVDA를 따라 8월 고점을 찍은 후 추격하지 못하고 1011크래시를 맞아 아직 회복하지 못하고 있다. 우연의 일치처럼, 2025년 7월 말 Galaxy는 실적 발표 및 보도자료를 통해 7~9일 동안 초기 BTC 보유자의 대량 BTC(8만 개 이상) 매각을 대행했다고 밝혔다. 이러한 징후들은 암호화 네이티브 자금이 기관과 대규모 교체 거래를 진행하고 있음을 시사한다.

BTC 래퍼 제품(IBIT 등)이 점차 성숙함에 따라, 완벽한 금융 인프라는 BTC OG 거물들에게 유동적이고 안정적인 은퇴(exit) 경로를 제공하고 있다. OG의 행동은 '거래소에서 시장가로 직접 매도'하는 것에서, BTC 구조화 상품을 활용한 은퇴 혹은 자산 교체로 진화하며, 더 광범위한 트래드파이(TradFi) 자산 세계로 진입하고 있다. Galaxy의 2025년 최대 성장 동력은 바로 BTC 거물들을 대신해 BTC를 iBit로 교체하는 서비스였다. iBit의 담보 유동성(collateral mobility)은 원시 BTC보다 훨씬 뛰어나며, 보관도 안전하고 효율적이다. 자산의 주류화 과정에서 '페이퍼 비트코인(paper bitcoin)'의 자금 활용도가 '실물 비트코인'을 넘어선 것은 다른 귀금속 금융화의 필연적 과정이다.

채굴업체: '전기료 납부'에서 'AI를 위한 CAPEX 조달'로

2024년 반감기 전후부터 2025년 말까지는 2021년 이후 채굴업체들의 보유 BTC가 가장 지속적이며 폭넓게 감소한 사이클이었다. 2025년 말 기준 채굴업체 보유 BTC는 약 180.6만 개로, 해시레이트는 전년 동기 대비 약 15% 감소하며 업계 정리 및 구조 전환의 징후를 보였다.

더욱 중요한 점은, 이번 사이클에서 채굴업체의 매도 동기가 전통적인 '전기료 충당'을 넘어서고 있다는 것이다:

- 所謂 "AI 탈출 계획(AI escape plan)" 프레임워크 아래 일부 채굴업체는 약 56억 달러 상당의 BTC를 거래소로 이체하여 AI 데이터센터 건설을 위한 자본지출(CAPEX)을 조달했다.

- Bitfarms, Hut 8, Cipher, Iren 등은 기존 채굴장을 AI/HPC 데이터센터로 개조하고 10~15년의 장기 컴퓨팅 파워 임대 계약을 체결하며, 전력과 토지를 'AI 시대의 황금 자원'으로 인식하고 있다.

- 그동안 '장기 보유' 전략을 고수했던 Riot도 2025년 4월 전략 조정을 발표하고 매달 생산되는 BTC를 판매하기 시작했다.

- 추정에 따르면 2027년 말까지 약 20%의 비트코인 채굴 전력 용량이 AI 컴퓨팅에 사용될 전망이다.

금융화된 페이퍼 비트코인

비트코인과 그를 대표하는 암호 디지털 자산은 내부에서 외부로의 서서히 이동하는 과정을 겪고 있다. 암호화 네이티브 자금 중심의 가치 발견형 능동 거래에서, ETF, DAT, 주권자금 및 장기 자금이 중심이 된 수동적 배분과 재무제표 관리로 전환되고 있으며, 관리되는 포지션은 대부분 금융화된 페이퍼 비트코인이다. 기본 자산인 비트코인은 점차 다양한 포트폴리오에 포함되어 가중치에 따라 매수되는 리스크 자산 구성 요소로 전락하고 있다. 비트코인의 주류화는 완료되었지만, 이에 따른 전통 금융과 유사한 레버리지 순환과 시스템적 취약성도 함께 나타났다.

- 자금 구조 차원에서 순증 매수세는 수동적 자금, 장기 자산 배분, 기업/주권 재무제표 관리에서 더 많이 유입되며, 암호화 네이티브 자금의 가격 형성에서의 한계 효과는 감소하고 대부분의 구간에서 고점 매도 순매도자로 전환되고 있다.

- 자산 속성 차원에서 미국 주식(특히 고베타 기술주 및 AI 테마)과의 상관관계가 크게 강화되었지만, 평가 체계가 부재하여 거시 유동성의 증폭기 역할을 하고 있다.

- 신용 리스크 차원에서 DAT 주식, 현물 ETF, 구조화 상품 등을 매개로 암호화폐는 더욱 심도 있게 금융화되었고, 자산 이동 효율이 크게 향상되었지만 동시에 DAT 언와인드(unwind), 담보 할인, 시장 간 신용 압박 리스크에 더 많이 노출되고 있다.

앞으로의 길

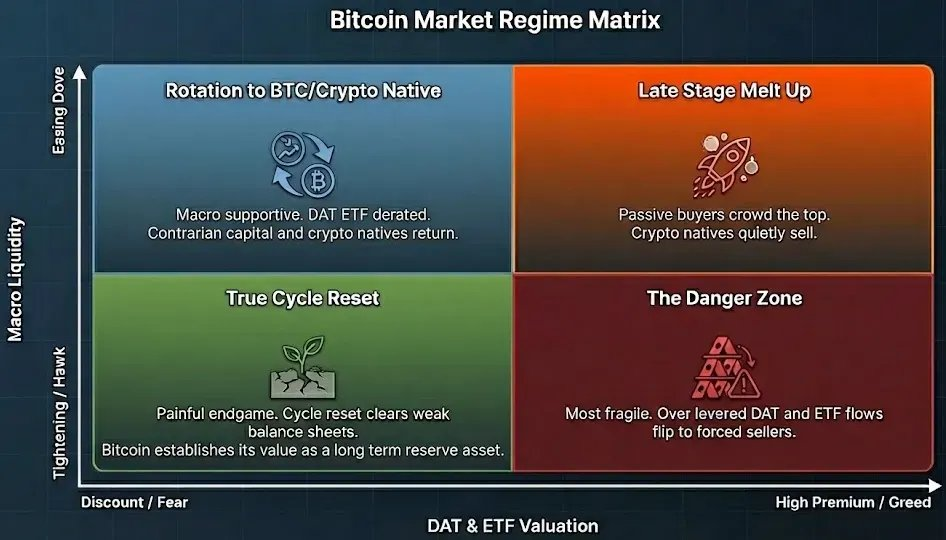

새로운 유동성 구조 하에서 "4년마다 반감=완전한 사이클"이라는 전통적 서사는 더 이상 BTC의 가격 움직임을 설명하기에 부족하다. 앞으로 수년간의 주도 변수는 다음 두 축에서 더 많이 결정될 것이다:

- 종축: 거시 유동성과 신용 환경(금리, 재정, AI 투자 사이클)

- 횡축: DAT, ETF 및 관련 BTC 프록시(proxy)의 프리미엄과 평가 수준

이 네 가지 사분면에서:

- 완화 + 고프리미엄: 고 FOMO 단계, 2024년 말~2025년 초와 유사한 환경

- 완화 + 디스카운트: 거시 환경은 상대적으로 우호적이지만, DAT/ETF 프리미엄이 제거된 상황. 암호화 네이티브 자금이 구조적 재건을 할 적기

- 긴축 + 고프리미엄: 리스크 최고조. DAT 및 관련 레버리지 구조가 가장 쉽게 격렬한 언와인드를 겪는 시기

- 긴축 + 디스카운트: 진정한 의미의 사이클 리셋

2026년 우리는 오른쪽 구간에서 점차 왼쪽 구간으로 이동하며, 우리 프레임워크상 "완화 + 디스카운트" 또는 "약간 완화 + 디스카운트" 사이에 더 근접하게 될 것이다. 동시에 2026년에는 몇 가지 중요한 제도 및 시장 변수가 등장할 예정이다:

- SFT 클리어링 서비스 및 DTCC 24/7 토큰화 실현: 비트코인은 금융화를 더욱 완성하며 월스트리트의 기본 담보 자산 중 하나가 될 것이다. 시간차로 인한 유동성 단절이 해소되며 유동성 깊이가 향상되고, 동시에 레버리지 상한과 시스템적 리스크도 증가할 것이다.

- AI 거래가 "고기대 소모기"에 진입: 2025년 하반기부터 AI 리더 기업들이 "실적은 계속 우수하지만 주가 반응은 둔화"되는 현상이 나타났으며, 단순한 기대 초과가 더 이상 선형적 상승을 유도하지 못하고 있다. 고베타 기술주로서 BTC가 AI 자본지출 및 수익 전망 상향의 동승 효과를 계속 누릴 수 있을지는 2026년에 검증될 것이다.

- BTC와 알트코인 시장의 추가적 분리: BTC는 ETF 자금, DAT 재무제표, 주권 및 장기 자금과 연결되는 반면, 알트코인은 더 소수적이고 높은 리스크 선호도를 가진 자금과 연결된다. 다수 기관에게 있어 BTC 매도는 더 좋은 성과를 내는 전통 자산으로 복귀하는 것을 의미할 가능성이 크며, "BTC에서 알트코인으로 전환"을 의미하진 않는다.

가격이 중요할까? 물론 중요하다. 10만 달러를 돌파한 비트코인은 가격을 통해 단 17년의 짧은 역사를 가진 이 자산을 국가 수준의 전략적 비축자산으로 만들었다. 하지만 가격 외에도 암호자산의 다음 여정은 여전히 멀다. 내가 2018년 Primitive 설립 당시 『안녕, Primitive Ventures』에서 썼던 것처럼,

"우리가 지난 몇 년간 암호 사업을 탐색하며, 개인들 사이에서 형성된 분산 합의의 힘이 얼마나 강력한지, 정보가 '지속적으로 소멸'하는 특성을 어떻게 극복하는지를 보았다. 덕분에 암호자산은 놀라운 생명력을 갖게 되었다. 바로 개인들이 자유와 평등, 자산과 데이터의 확정성에 대한 근본적인 열망이 있었기에, '엔트로피는 항상 증가하지만, 크립토는 영생할 수 있다'는 가능성을 보게 되었다."

자본시장과 문화 사조가 얽힐 때, 문화 사조 그 자체보다 더 강력한 경제 및 생산 관계의 혁신이 촉발된다. 암호화폐가 대표하는 민중 금융(populist finance)은 가장 전형적인 '자본시장+문화 사조'의 결합 산물이다.

앞으로 몇 년 동안, 암호 인프라(Crypto rail)가 유일한 초국적·글로벌 유동성 기반 구조로서 다수의 침전된 현금 흐름, 사용자, 재무제표를 가진 애플리케이션을 만들어내고, 일부 ETF/DAT의 성공이 다시 체인상으로 유입되며 수동적 배분이 능동적 사용으로 전환된다면, 오늘 우리가 이야기하는 모든 것은 사이클의 종착점이 아니라 다음 진정한 채택(adoption)의 출발점이 될 것이다. Code is law에서부터 Code is eating the bank까지. 우리는 이미 가장 힘든 15년을 지나왔다.

혁명의 시작은 곧 구시대 신념의 몰락을 의미한다. 로마에 대한 숭배는 로마 문명이 세계를 지배하는 '자기 실현적 예언(self-fulfilling prophecy)'이 되었다. 새로운 신의 탄생은 우연일 수 있지만, 구신의 황혼은 이미 예정되어 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News