Delphi Labs:新しいトークン発行メカニズム、ロック+流動性誘導オークション

TechFlow厳選深潮セレクト

Delphi Labs:新しいトークン発行メカニズム、ロック+流動性誘導オークション

トークン発行メカニズムの目的は、プロトコルのユーザーおよびコミュニティにトークンを分配することである。

執筆:Delphi Labs

翻訳:MIM

概要

Delphiは、分析およびトークン発行メカニズムの設計に多くの時間を費やしてきました。全体として、ICO時代の固定価格販売からトークン発行メカニズムは大きく進歩しましたが、依然として改善の余地があると考えています。

最近、我々はMarsおよびAstroportという2つのプロジェクトを孵化しましたが、それらのトークン発行メカニズムを策定する際に、既存の構造では我々のすべての設計目標を十分に満たすものが見つかりませんでした。これらの設計目標に「完全に適合」させるため、第一原理からアプローチし、トークン発行メカニズムを再設計しました。その結果生まれたのが「ロックドロップ+流動性ブートストラップオークション(Lockdrop + Liquidity Bootstrap Auction)」であり、これは12月にAstroportで試験導入され、その後Marsでも実施される予定です。

本稿では、我々が最適化しようとした設計目標と、なぜこの新しい構造がそれらを達成する最良のトークン発行メカニズムだと信じているかを詳細に説明します。

設計上の検討事項

現在のトークン発行メカニズム

広義に言えば、トークン発行メカニズムの目的は、プロトコルのユーザーおよびコミュニティにトークンを分配することです。現時点でのプロジェクトは、主に以下の2種類のトークン発行メカニズムを採用しています:

(1) ユーザーへのトークン配布――ユーザーが過去または現在の行動を通じてトークンを獲得します。これにはエアドロップおよびあらゆる形態の継続的インセンティブ(ステーキング報酬、流動性マイニング報酬、取引コンテストなど)が含まれます。

(2) 公募によるトークン販売――ユーザーが資金を提供することでトークンを受け取ります。これには固定価格販売、オークション、LBP、Pylon式の利回り委任などが含まれます。

これら2つのメカニズムにはそれぞれ複数の欠点があります。

-

ユーザーへのトークン配布

ユーザーにトークンを配布するプロトコルは、主にエアドロップと継続的な流動性インセンティブの2つの方法を採用しています。

エアドロップは、ユーザーの過去の行動に基づいてトークンを分配することを目的としており、以前にそのプロトコルを利用したユーザー、あるいは他のプロトコルにおいて高価値なユーザーであった人々に報酬を与えるものです。一見良いアイデアに思えますが、エアドロップは過去の行動に対して報酬を与え、将来へのコミットメントを保証しないので、プロトコルの今後の発展にとって有益であるとは限りません。実際、我々の調査によると、大多数のエアドロップは後に放置されています。

継続的な流動性インセンティブは、プロトコルへの継続的な参加を報酬対象とするもので、多くのプロジェクトにおいて好まれる分配手法となっています。しかし、この方法のみに依存するプロトコルにもいくつかの欠点があります。まず、継続的インセンティブはチェーン上での行動によって測定可能な利用、つまり流動性の提供、担保の預け入れ、取引の完了などに限られるため、より多くの資本を持つホエールがより高い報酬を得やすくなります。一方で、コミュニティメンバー、サードパーティの統合業者、あるいはプロトコル上に構築されたプロジェクトなど、他の価値を生み出すステークホルダーは排除されてしまいます。こうしたステークホルダーにとっては、公開市場でトークンを取得することがインセンティブを一致させる唯一の手段となる可能性があります。

第二に、単に供給側にトークンを配布すると、初期フロートの低さ、価格発見メカニズムの不在、低い流動性(特に初期段階)といった追加的な問題が生じます。これは非供給側にとって損害となり得ます――彼らは公開市場でトークンを購入したいのですが、大量購入ができなかったり、低流動性による価格変動(例:ANCのリリース)や、低フロートによるトークン排出の持続的な売り圧力(例:MIR)に直面したり、あるいはその両方に苦しめられます。

-

公開によるトークン販売

前述の問題を回避するために、一部のプロジェクトは価格発見(price discovery)を促進するために公開販売を選択していますが、公開販売自体にも欠点があります。第一に、最も重要なのは、すべての公開販売タイプのメカニズムはプロジェクトに高い規制リスクをもたらすことです。「資金投資」と明確に関連付けられ、初期段階のプロトコルは、「Howeyテスト」における少数グループの「基本的な起業的努力」に依存していると判断されやすくなります。この要素と他の理由により、公開トークン販売は他の配布方法と比較して、未登録の有価証券売買と見なされる可能性が高くなります。

第二に、公開販売は価格発見の問題を解決しますが、必ずしも初期流動性の低さを解決するわけではありません。プロジェクトが自ら初期流動性を追加することは可能ですが、多額の資本が必要であり、公開販売が実質的に市場上で自ら価格を設定する行為となるため、規制リスクも伴います。そのため、多くのトークンはリリース後数日から数週間の間に高いボラティリティを示します――特に、これはプロジェクトに情熱を持つ早期ユーザーにとって打撃となります。なぜなら彼らは必ずしも高度な取引技術を持っているわけではないからです。

第三に、ほとんどの販売およびオークション構造は、ロボットによるフロントラン攻撃(例:ANC、VKR)を受けやすく、技術力と資本を持つ少数のホエールに供給が集中し、販売全体を独占してしまうことがあります。

要約:設計目標と制約

まとめると、我々は以下の目標を達成できるトークン分配メカニズムを提案したいと考えています:

分配:トークンが幅広いステークホルダーに公平に分配されることを確保したい。特に重要なのは、発行メカニズムがロボットやホエールによって悪用されないことです。理想としては、少量の保有者がプロトコルに対するコミットメントを示すことで、より多くのトークンを獲得できる機会を提供したいと考えています。

価格発見:トークン取引開始前に、公正で分散型かつ草の根的な方法でトークン価格を決定する仕組みを確保したいと考えています。

十分な流通量:需要に応えるのに十分な初期供給量を確保し、正当な価格発見を支える必要があります。最近、多くのプロジェクトが極めて低いフロート(総供給量の5%未満)で開始しており、これはある程度弾力性のない需要に対して供給が不足しているため、完全希薄化評価額(FDV)が著しく膨張しています。そこから、トークンは継続的に放出・ロック解除され、価格は時間とともに慢性の「出血」状態となり、コミュニティメンバーの不満や意欲低下につながります。我々は、成功したプロトコルを作る唯一の方法は、最初からコミュニティを巻き込み、一緒に成長・成功させることだと信じています。このため、初期フロートを十分に大きくし、公正かつ正当な価格発見を実現することが極めて重要です。

流動性:価格が決定された後、その価格に即時かつ深いつながりのある流動性が確保されていることを望んでいます。

分散化:MarsおよびAstroportの共同開発者は、価格設定、公開販売、AMM/LBPの立ち上げ、"ベンチャーキャピタル"投資の受領、あるいは販売者、当局、マーケットメーカー、ブローカーとしての役割を担うことを望んでいません。

したがって、Astroportのユーザー自身が分散型の基盤の上で全ての流動性と価格発見を提供することが不可欠です。

ロック + 流動性ブートストラップオークション

我々は、「ロックドロップ+流動性ブートストラップオークション(Lockdrop + Liquidity Bootstrap Auction)」がこれらすべての目標を達成できると信じています。これは大まかに言って二段階のプロセスであり、以下のように機能します:

第1段階(ロック):分配段階。この段階では一定期間のウィンドウが設けられ、誰でもその期間中にプロトコルのユーザーになることを前もって約束できます(詳細は下記「第1段階:ロック」参照)。

ウィンドウ終了時に、約束の規模と期間に応じて、分配される総トークンの割合が比例して受け取れます。これらのトークンは第2段階終了までロックされます。

第2段階(流動性ブートストラップオークション):価格発見段階。この段階では、ロック段階の参加者が流動性を提供したい場合、自分のASTROの一部または全部を安定通貨ペアの流動性プール(ASTRO-UST)に預けることを約束できます。その後、他のユーザーがそのプールにUSTを預けることで、事実上ロック段階の参加者からASTROを購入することになります。この段階終了時に以下のことが起こります:

1. 原生トークンと安定通貨が流動性プールに投入されます。原生トークンと安定通貨の比率が、原生トークンの最終価格を決定します。

2. オークション参加者は、預け入れた金額に応じてLP株式を獲得し、そのLP株式はロックされ、3か月間線形にアンロックされます。第2段階に十分な参加があれば、市場価格に即時かつ深い流動性が確保されます。

3. 第1段階で配布されたすべてのトークンのうち、第2段階で流動性オークションへの約束に使用されなかったものは、ロックが解除され自由に取引可能になります。

注:第1段階では、ユーザーへのエアドロップも(代替案として、あるいはロックの補完として)使用可能です。

このメカニズムの実際の動作を説明するために、以下では「Astroportのトークン発行イベント」を具体例として検討します:

第1段階:ロック

第1段階は分配段階であり、Astroportユーザーにトークンを届けることを目的としています。理想的には、ユーザーが受け取るトークンの量は、プロトコルに提供する「価値」と比例すべきです。価値の測定方法は異なり、異なる分配メカニズムは異なる価値の形に対応します。例えば、エアドロップは、ターゲットプロトコルの歴史的ユーザー、あるいは協調プロトコルの高価値ユーザーが持つ価値を認識します。ロックはエアドロップに似ていますが、過去の行動ではなく、将来のプロトコル利用という前向きなコミットメントに対して報酬を与える点が異なります――これは携帯電話やブロードバンドサービスなどの長期契約時に与えられる割引に近似しています。

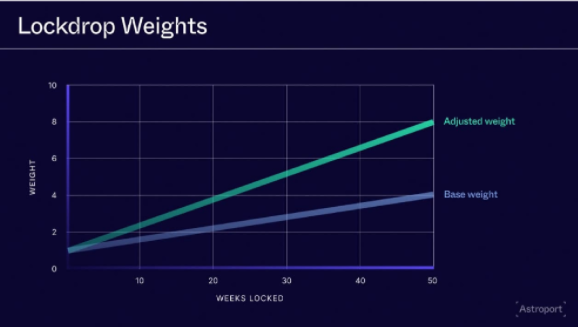

Astroportの場合、これらの長期契約の顧客とは、主要な取引ペア(key trading pairs)において流動性を誘導する流動性提供者です。ロック期間中、ユーザーは、あらかじめ選ばれた取引ペアに対して、Terraswap LPトークンの形で流動性をAstroportに提供することを約束できます。特に重要なのは、ユーザーはLPトークンのロック期間を長く設定することで、Astroportへのコミットメントをさらに示すことができ、ロック期間が長いほど報酬も高くなります。最大で1年間のロックが可能です。ASTRO総供給量の7.5%が、第1段階で流動性をロックしたユーザーに分配され、「ロックドロップ(lockdrop)」と呼ばれる所以です。

全体として、個々のユーザーが得る「ロック」シェアは以下の2つの要因で計算されます:

1. ユーザーが貢献する流動性の取引ペアに割り当てられたASTRO総数(第1段階開始前に公表される)。

2. ユーザーの重み付き流動性シェア。これは単純な流動性量ではなく、ユーザーがLPトークンをロックする期間に基づいた重み調整が行われます。つまり分子はユーザーの重み付き流動性、分母はそのペアにおける全ユーザーの総重み付き流動性です。

あるユーザーが特定の取引ペアへのLP貢献によって得るASTROの割合は、以下のように計算されます:

A = Ap * (wLu/wLp)

A = ユーザーが受け取るASTRO

Ap = ユーザーが選んだ取引ペアに割り当てられたASTRO総数

wLu = ユーザーが提供する重み付き流動性

wLp = プール内の総重み付き流動性

B = 選択したロック期間に応じたブースト係数

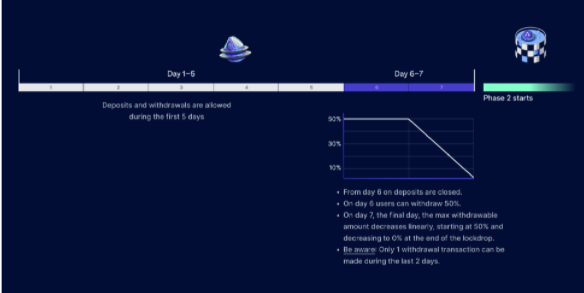

時間スケジュールに従い、最初の5日間は誰でも自由に預け入れ・引き出しを行えるようにし、参加を奨励します。最後の2日間は引き出しのみ可能で、ロック中のASTRO獲得量がその流動性の機会費用に比べて少ないと思われる場合は、部分的な流動性の撤退が許可されます。

第1段階終了時に、流動性はTerraswapからAstroportへ移行します――ユーザーのTerraswap LPトークンは破棄され、代わりにロックされたAstroport LPトークンが交付されます。

重要なのは、一時的なロック報酬に加えて、LP提供者は取引手数料+そのプールの発行報酬も受け取ることです(他の流動性提供者も同様)。

ロックで分配される7.5%のASTROに加え、LUNAステーカーおよびTerraswapユーザーに2.5%のASTROがエアドロップされます。これにより、第2段階に利用可能な10%のフロートが確保されます。

第2段階:流動性ブートストラップオークション

第2段階は価格発見段階であり、トークンに価格を設定し、その価格に基づく深い流動性を確立することを目的としています。取引に詳しい人にとっては、流動性ブートストラップオークションは最近のマンゴーマーケットのオークションに似ていますが、いくつかの重要な違いがあります:

1. ユーザーがプロトコルを売るのではなく、トークンを売る;

2. オークション参加者はアンロックされたトークンではなく、ロックされたLP株式を受け取る;

3. 最後の2日間で徐々に引き出しを制限し、ホエールによる操作を防ぐ(詳細は後述)。

第2段階では、ロックに参加したユーザーまたはエアドロップでトークンを受け取ったユーザーが、ロックされたASTROトークンの一部または全部をASTRO-UST流動性プールに預けることを選択できます。その後、他のユーザーが反対側にUSTを預けることで、事実上ロック参加者からASTROを購入することになります。

ASTROの価格は、ユーザーがプールに追加するUSTとASTROの量、特にUSTとASTROの最終的な比率によって決まります。100個のASTROと100個のUSTが預け入れられれば、暗黙のASTRO価格は1ドルです。さらに100個のUSTが預け入れられれば、価格は2ドルに跳ね上がります。重要なのは、この価格が意味を持つことです。なぜなら参加者は、この価格で3か月間初期化・ロックすることを約束しており、実質的にこの価格よりも安い金額でASTROを購入し、3か月以内に高い価格で売却することになるからです――これはAMMで流動性を提供する際に典型的なリスク、つまり市場状況に応じて自発的に退出できないリスクです。

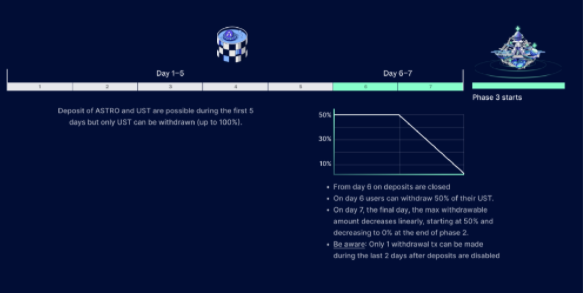

時間スケジュールに従い、第2段階の最初の5日間は、ユーザーが希望する量のASTROとUSTを預け入れることができ、USTのみ引き出せます。これにより、ユーザーが参加し、可能な限り大きな金額を入札するよう促します。最後の2日間はUSTの引き出しのみ可能です。USTが撤去されると、暗黙のASTRO価格は下落します。これにより価格発見が可能になり、ユーザーはASTRO:USTの比率が自分が容認できる市場価格を反映するまで、USTを引き続き引き出すことができます。

最後の2日間の仕組みは、他の類似設計が操作の危険にさらされる段階であるため、深く理解する価値があります。第6日に入ると、引き出し上限は預け入れ額の50%に制限されます。第7日には、一日のうちに50%から0へと線形に減少します。このような制限は必要不可欠です。なければ、ホエールが池に残すつもり以上の資金を過剰に投入し、実際の支払い価格をはるかに超える価格を押し上げて他者の参加を阻止しようとします。そして期間終了時に過剰投入分をすべて引き出して、より低い価格を確定させます。マンゴーマーケットでは実際にこのような操作が起き、トークン発行と価格発見が大きく損なわれました。引き出し上限は操作の効果を制限し、段階的な減少は価格発見周辺の安定性を高め、終了に向かって閉じていきます。

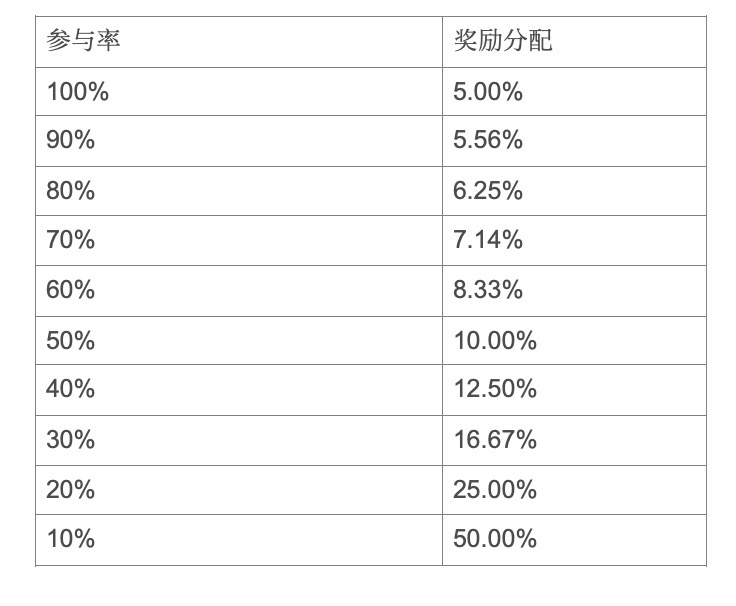

ここまでで、第2段階の最終日のメカニズムはかなり明確になったと思いますが、次にユーザーが第2段階に普遍的に参加するインセンティブについて考察する必要があります。報酬を売却するかLPにするかどちらを選ぶにしても、第2段階に参加しなくても両方を実行でき、選択肢を保持できます。選択肢を「保持」と呼ぶのは、第2段階に参加するとLP株式が3か月ロックされるためです。これに対して、我々は第2段階の参加者に報酬を提供します。報酬は追加の1%のASTRO供給量(1000万ASTRO)で、ASTRO預入者とUST預入者の間で分配されます。これは売り手のプレミアムと買い手のディスカウントとして機能します。固定された1%の報酬のため、第2段階の参加率が低いほど、ボーナスは相対的に大きくなります。これは二次市場の流動性を創出し、我々が必須と考える参加レベルを達成するのに役立ちます。以下の表に、全体の参加率に応じた第2段階預入者への報酬配分を示します:

表にはすべての参加ケースを列挙していますが、当然ながら参加率が100%に近づくことは期待していません。以下に整数を使った具体例を示して、この表の使い方を説明します。

例:第1段階のトークン保有者の25%が第2段階に参加することを決定(25,000,000 ASTRO)、25,000,000 USTも預け入れられたとします。これにより、ASTROあたりの価格は1ドルになります。これらの参加者は、預け入れ額に応じて追加の10,000,000 ASTRO(双方に500万ずつ)を受け取ります。

あなたが預け入れたASTROの1%を保有していると仮定すると、ASTRO報酬の5%のうち1%の権利を持ちます。つまり、あなたの250,000 ASTROの預け入れは、125,000 ASTROと125,000 USTを代表するLPトークンとなり、さらに50,000 ASTROの報酬を受け取れます。これは実質的に20%の報酬に相当します。

第2段階終了後、オークション参加者は貢献した流動性の割合に応じてLP株式を受け取り、それらはロックされ、3か月間で線形にアンロックされます。

この時点で、ASTROの流通供給量は11%に達します。

利点

新しいメカニズムについて詳しく学びましたので、次にそれが「設計上の検討事項」で概説した目標をどのように達成するかを見ていきましょう。

分配:ASTROは、事前にプロトコル利用を約束したユーザーに分配されます。小規模投資家は、より長い利用期間を自発的にロックすることでASTROの割合を増やすことができ、非ユーザーもホエールやロボットに悪用されない方法でトークンを取得でき、ユーザーは支払う価格に対してある程度のコントロールを持つことができます。

価格発見:第2段階はLP株式を通じて草の根的な価格発見オークションを実現し、買い手(LPにUSTを預けるユーザー)と売り手(LPにASTROを預けるAstroportユーザー)が共にASTROの公正価格を決定できるようにします。

十分なフロート:第2段階終了時には、110,000,000 ASTROが流通し、総供給量の11%に相当します。

流動性:第2段階は、ASTROトークン自体ではなく、ロックされたASTRO-UST LP株式をオークションにかけることで流動性を確保します。プールは第2段階終了時に自動的に資金供給され、即時かつ深い流動性が保証されます。

分散化:プロジェクトチームやDAOは一般向けにトークンを販売しません。代わりに、プロトコルユーザーにトークンが付与され(基本的に「投資」としてではなく、ユーザー主導のガバナンスを実現するため)、その後、ユーザーがオークションメカニズムを通じて一部を売却するかどうかを自主的に選択できます。また、大量のフロートが存在するため、発行前の開発者が発行後のトークンベースのガバナンスに与える潜在的影響が希釈され、通常よりもはるかに早い段階でガバナンスの分散化が実現します。

結論

我々は、「ロックドロップ(Lockdrop)」と「流動性ブートストラップオークション(LBA)」がいずれもトークン発行の新たな基本要素を表しており、より広範な暗号コミュニティがこれらを採用・発展させていくことに期待しています。今回は両者を組み合わせて使用しましたが、それぞれ独立したメカニズムであり、単独での使用も可能です。

「ロックドロップ」は、過去または現在の行動ではなく、将来へのコミットメントに報酬を与える、ユーザーへのトークン分配の新しい方法と見なせます。これは、資本のコミットメントがトークン化・ロック可能であるすべての「利用」型プロトコルに適用可能です。本稿で提示した「流動性ブートストラップオークション」は、完全にトークン分配または公開販売のカテゴリに属するわけではなく、むしろ一種の全新的なトークン分配タイプ――ピアツーピアオークション(peer-to-peer auction)を代表していると言えます。したがって、ある程度の規制リスクを許容できる主体にとっては、「流動性ブートストラップオークション」は卓越した価格発見および流動性メカニズムとして、プロジェクト自体の資金プールから提供されるトークン(ユーザー由来ではない)と共に活用できるでしょう。

我々はすでに「ロックドロップ(Lockdrop)」および「流動性ブートストラップオークション(LBA)」のコードを公開しています。これらのメカニズムの利用を検討しているプロジェクトとの協議を進め、彼らの目標に合わせて設計するサポートを密接に行っています。ご自身のプロジェクトでこれらのメカニズムをご利用いただける場合は、ぜひ我々のチームまでご連絡ください。構想の実現に向けて喜んでお手伝いいたします。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News