誰がブルマーケットの支払いをしているのか?

TechFlow厳選深潮セレクト

誰がブルマーケットの支払いをしているのか?

革命の始まりとは、旧時代の信念の衰退を意味する。

著者:Dovey

『西からの明牌ロングブル』からほぼ6年が経過し、2つのサイクルを経て、Cryptoは過去10年間の多くの「願望リスト」をほぼ実現させた。記事に書かれた事柄も急速に進行している:各機関投資家がビットコインをポートフォリオに組み入れ、TradFiと連携する様々な製品が全面的に整備され、Circleが高調に上場し、米国大統領が公に支持を表明し、自らミームを投稿した。旧来のシナリオでは、これは「高βブルマーケット」の標準的な始まりであったはずだ。しかし、このサイクルが終わって我々が見たのは、ボラティリティの収縮であり、市場の触媒となるイベントが事前に先取りされ、本来「サプライズ」に満ちているはずの業界が、資産の全面的な金融化と主流化に伴い、もはや興奮しなくなったことだ。

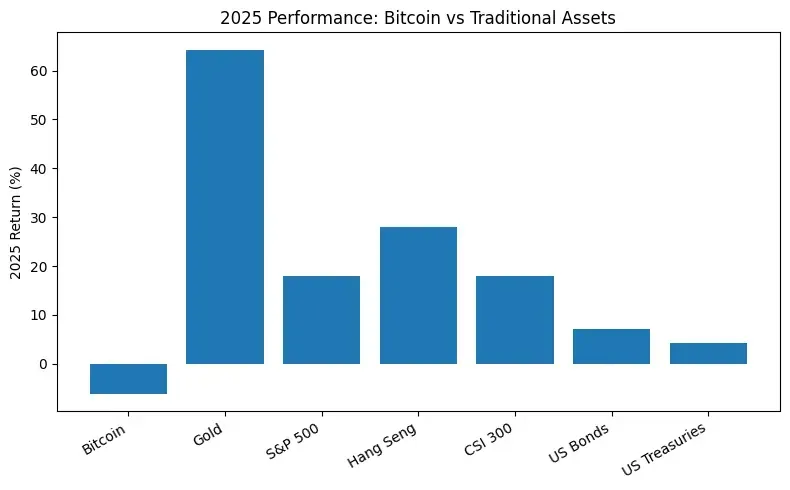

クロスアセットのレベルでは、政策が友好的で制度的な優遇措置が発動されている背景にもかかわらず、BTCは2025年に金、米国株、香港株、A株などの主要なTradFi資産に明らかに劣り、世界的なリスク資産の新高値に追随できなかった数少ない資産の一つとなった。

2024年年初から、私は英語版X(旧Twitter)@DoveyWanで、資産の主流化後に生じた流動性サプライチェーンの構造的変化(liquidity supplychain)を様々な角度から繰り返し分析してきた。代表的なものをいくつか挙げると:

- CMEのBTC OIは2024年開始時点でBinanceを逆転していた

- ETFの上場は、ウォール街の専門的なアービトラージャーに最適な環境を提供し、ボラティリティが大幅に収束した

- BinanceやOKXが推進を試みてきたtriparty banking agreementは難航している

- CMEのETFオプション上場と将来的な現物取引上場は、オフショア取引所の市場をさらに圧迫する

- 今年、CBOEとCMEがCrypto inkind collateralを受け入れ始め、担保の流動性が大幅に向上する

- 今年、DTCCが複数のパブリックチェーンに直接接続し、株式資産のオンチェーン通路が源流から開通する

Cryptoの参加者構造と流動性供給チェーンが実質的に変化した今、誰が買っているのか?誰が売っているのか?そして誰が静かに去っていくのか?

オフショアとオンショア資金の大きな乖離

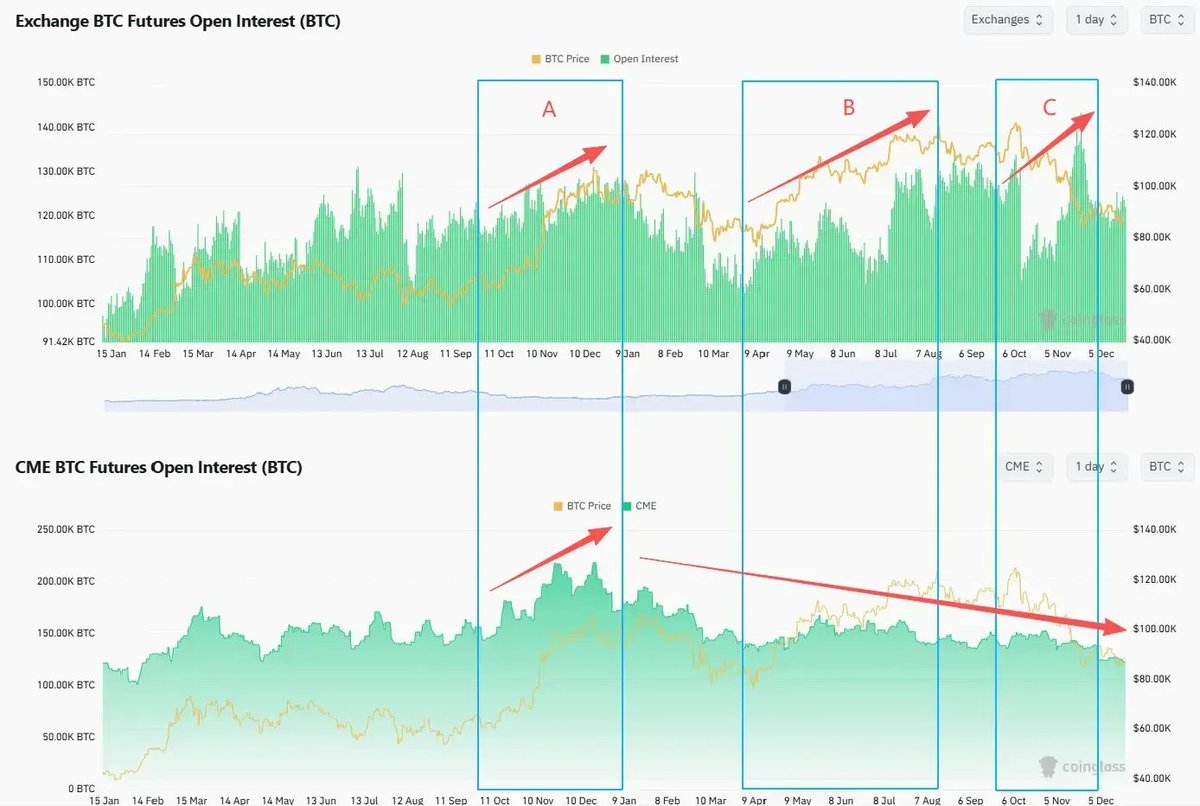

このサイクルの資金構造を理解するには、まずBTCが今サイクルで記録した3つの重要な高値を分解する必要がある:

フェーズA(2024年11月–2025年1月):トランプ氏の当選と規制緩和への期待が、オンショア+オフショアの全市場FOMOを引き起こし、BTCが初めて10万ドルを突破した。

フェーズB(2025年4月–8月中旬):デレバレッジによる調整後、BTCが再び上昇し、初めて12万ドルを突破した。

フェーズC(2025年10月初旬):BTCが今サイクルにおけるこれまでのローカルATHを記録した後、まもなく10・10フラッシュクラッシュが発生し、調整期に入った。

現物とデリバティブの組み合わせから見ると、3つのフェーズにはいくつかの共通点がある:

現物:オンショアが主要な買い手であり、オフショアは高値での利益確定に傾いている。Coinbase PremiumはA/B/Cの3つの上昇局面でいずれもプレミアムを維持しており、高値での買い注文が主にCoinbaseに代表されるオンショアの現物資金に由来することを示している。

CoinbaseのBTC残高はサイクル内で継続的に減少し、CEX側の販売可能なコインが減少している。これに対照的に、Binanceの残高はB、Cの2つのフェーズで価格反騰に伴い顕著に上昇しており、オフショア現物の潜在的売り圧力の増加に対応している。

- 先物:オフショアのレバレッジが活発化し、オンショア機関は継続的にポジションを削減。BTC建てのオフショアOI(Binance BTC OIを例とする)はB、Cの2つのフェーズで継続的に上昇し、レバレッジ率が上昇した。10・10のデレバレッジ後に短期的に下落した後も、すぐに高水準に回復し、さらには新高値を記録した。一方、CMEに代表されるオンショア先物OIは2025年年初から継続的に下落しており、価格が新高値を記録した際にも同時に回復することはなかった。同時に、BTCのボラティリティは価格と乖離し、特に2025年8月にBTCが初めて12万ドルを突破した際、Deribit DVOLはフェーズ内の低位にあり、インプライド・ボラティリティは新高値に対してプレミアムを付けておらず、オプション市場がトレンド継続に対して慎重な価格付けを行っていることを示している。

現物は大規模資産配分におけるポートフォリオ調整の行動であり、両者の行動の乖離は資産に対する長期的な信頼の違いを示している。CMEとオプションプレイヤーは、血の匂いに最も敏感な賢い資金であり、嗅覚が極めて鋭い。両者のトレーディングセットアップとタイミングのコントロールには、明らかな優劣がある。

「愚かで金持ち」の「機関」?

2025年年初、2つの重要な政策がオンショア買いの構造的な参入の基盤を築いた:

- SAB 121廃止:銀行がBTCを保管する際に、同額を負債として計上する必要がなくなり、BNY Mellon、JPMなどの大手カストディ銀行がBTCカストディ業務を展開する可能性が生まれた。

- FASB公正価値会計の適用(2025年1月):企業が保有するBTCは「減損のみ計上、利益は計上しない」ものではなく、時価公正価値で評価できるようになった。CFOにとって、これはBTCを「高ボラティリティの無形資産」から、財務諸表に真の価値を反映できる「準備資産オプション」に変えるものだ。

この2つの変更は、その後のDAT、企業の金庫、および一部の機関資金の配分行動に会計とコンプライアンスの前提条件を提供した。そのため、我々も2025年第1四半期から、大量の新規参入DATプレイヤーからの資金調達ピッチを受け始めた。DATの設立チームの中核能力はただ一つ:資金調達能力である。いわゆる機関投資家は個人投資家よりも賢いわけではなく、より低い資金コストとより多くの金融商品を用いて継続的に資金調達を行っているだけだ。Glassnodeの統計によると、DAT企業が保有するBTCの数量は2023年年初の約19.7万枚から、2025年末には約108万枚に上昇し、2年間で約89万枚の純増加となり、DATは今サイクルで最も重要な構造的な買い手の一つとなった。DATの運営ロジックは、NAVプレミアム・アービトラージと要約できる:

- 株価が保有する暗号資産の純資産価値に対してプレミアムが存在する場合、企業はATM増資や転換社債の発行により、高い評価で資金調達を行うことができる。

- 調達した資金はBTCなどの暗号資産の購入に充てられ、1株あたりの含み資産価値を押し上げ、株価プレミアムをさらに支える。

- 上昇局面では、プレミアムが大きいほど、資金調達が容易になり、企業は「上昇するほど買う」動機が強まる。

MSTRを例にとると、その2024–2025年の大口積み増しと最大規模の転換社債発行は、BTCが強気に上昇し、歴史的高値に接近または更新した局面に集中している:

- 2024年11–12月、BTCが10万ドル台を攻撃している際、MSTRは30億ドルの0%転換社債という史上最大の単発発行を完了した。

- その後、平均コスト9万ドル以上で12万枚以上のBTCを購入し、約9.8万ドル付近で顕著な構造的な買い圧力を形成した。

したがって、DATにとって、高値での積み増しは追い上げではなく、株価プレミアムとバランスシート構造を維持する必然的な結果である。

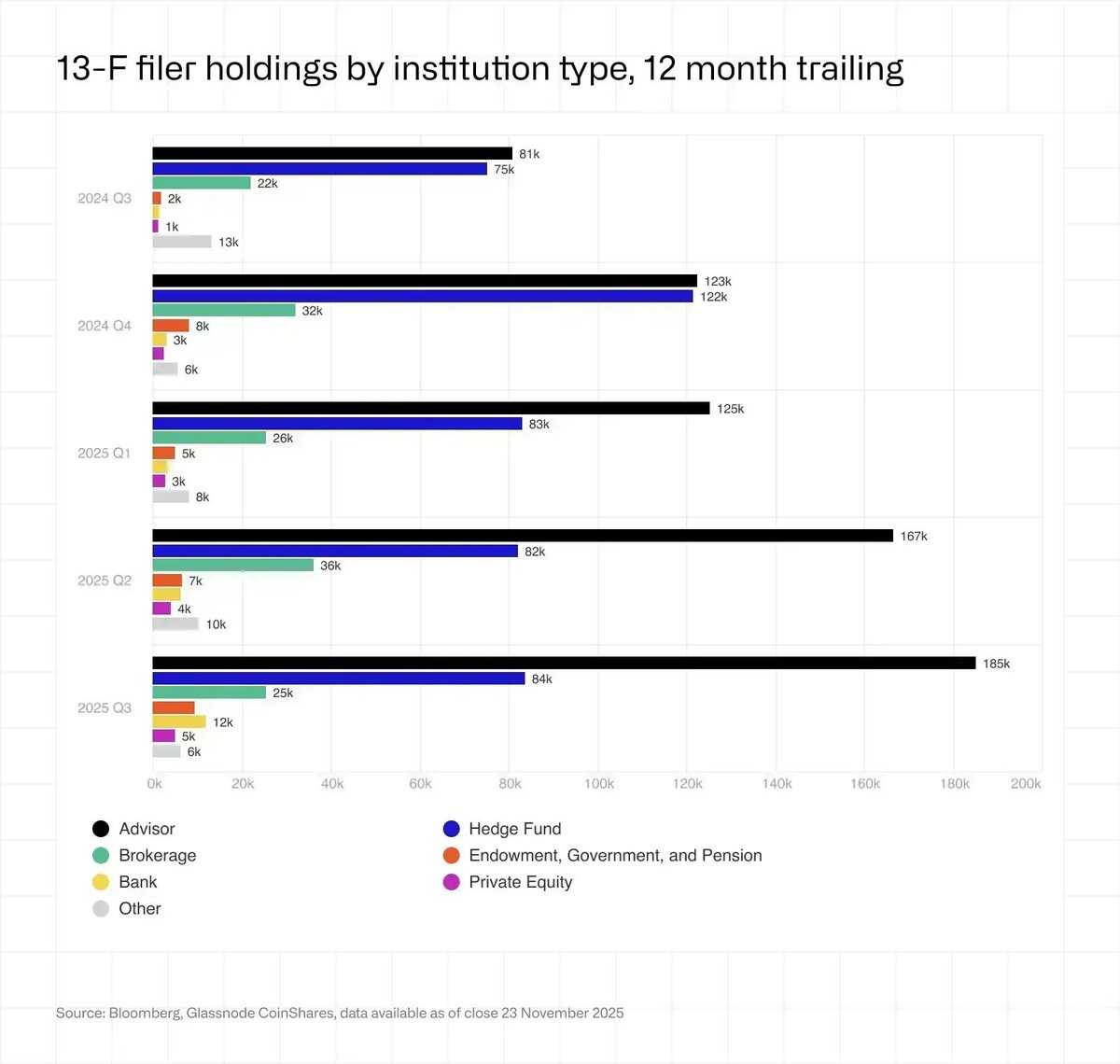

もう一つよく誤解されるのがETFのフローだ。ETF投資家の構造には以下の特徴がある:

- 機関(狭義の13F申告者)の保有量は4分の1に満たないため、ETF全体のAUMは依然として非機関資金が主体である。

- 機関の中でも、主なタイプは財務アドバイザー(Advisors、wrap accountsやRIAを含む)とヘッジファンドに分かれる:アドバイザーは中期の資産配分が主体で、積み増しペースはスムーズ(パッシブ型資金)。ヘッジファンドは価格により敏感で、アービトラージや中高頻度取引に傾き、2024年第4四半期以降は全体としてポジションを削減しており、CME OIの下降トレンドと高い一致を見せている(アクティブ型資金)。

ETFの資金構造を少し分解すれば、機関が主体ではないことが分かる。これらの機関は自社のバランスシート資金ではなく、顧客資産運用やヘッジファンドはもちろん、従来の意味での「ダイヤモンドハンド」ではない。

その他のタイプの機関も、個人投資家よりも賢いわけではない。機関のビジネスモデルは、管理手数料を稼ぐか、キャリーを稼ぐかの2つに過ぎない。我々の業界トップのVCの2016年ヴィンテージのトップCrypto VC DPIはわずか2.4倍(つまり2014年に100ドルを投入し、2024年に240万ドルを回収)である。これは過去10年間のビットコインの上昇率をはるかに下回っている。個人投資家の強みは常に流れに乗り、市場構造の変化を理解した後、迅速に方向転換できることであり、パス依存を必要としない。ほとんどの機関投資家はパス依存と自己革新能力の退化によって滅び、ほとんどの取引所は顧客資産の横領とセキュリティホールによって滅びる。

不在の個人投資家

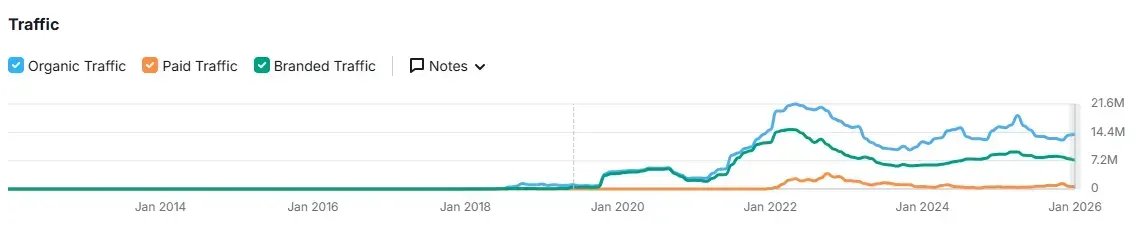

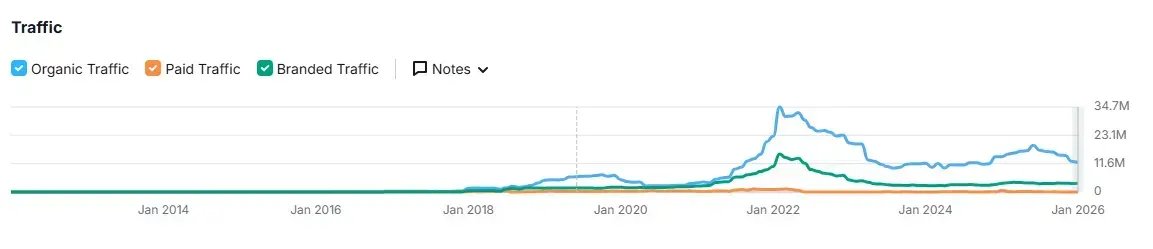

Binance、Coinbaseなどの主要CEX数社のサイトトラフィックからは、2021年のブルマーケットピーク以来、全体のアクセス数が継続的に減少しており、BTCが新高値を記録しても顕著に回復していないことがわかる。隣のRobinhoodの活況とは対照的だ。詳細は、我々が昨年書いた「Where are the marginal buyers」を参照されたい。

Binance Traffic

Coinbase traffic

2025年の「富の効果」は、より多くCrypto以外に集中している。S&P 500 (+18%)、Nasdaq (+22%)、Nikkei (+27%)、Hang Seng (+30%)、KOSPI (+75%)、A株でさえ約20%上昇した。金 (+70%)、銀 (+144%)は言うまでもない。さらに、Cryptoは今サイクルで「殺し」に遭った:AI株はより強力な富の効果の物語を提供し、米国株の0DTEオプションはperpよりもギャンブル性の高い体験を提供し、新たな個人投資家はPolymarketやKalshiで様々なマクロ政治イベントと対決し、賭けている。

さらに、高頻度投機で知られる韓国の個人投資家でさえ、今サイクルでUpbitから撤退し、KOSPIと米国株に全力投球している。2025年のUpbitの日平均出来高は2024年同期比で約80%下落し、同時期に韓国株式市場KOSPI指数は年間で70%–75%上昇した。韓国の個人投資家による米国株の純買い額は310億ドルの記録に達した。

出現する売り手

BTCと米国株のハイテク株の値動きがますます同調する現在、2025年8月に明らかな断層が生じた:BTCはARKKとNVDAに追随して8月のトップに達した後、すぐに遅れを取り、1011クラッシュを迎え、現在も回復していない。偶然にも、2025年7月末、Galaxyは決算報告とプレスリリースで、7–9日間で初期BTC保有者を代表して8万枚以上のBTCを分割売却したことを開示した。これらの兆候はすべて、Cryptoネイティブ資金が機関と巨額の売買を行っていることを示している。

BTCラッパー商品(IBITなど)が徐々に成熟している現在、整備された金融インフラはBTC OGクジラに流動性を回収する最適なチャネルを提供している。OGの行動は「取引所で直接時価売却する」ことから、BTCの構造化商品を利用した退出または資産ローテーションへと進化し、より広大なTradfi資産の世界に入っている。Galaxyと2025年の最大の業務成長は、BTCクジラがBTCからiBitへのポートフォリオ調整を支援することに由来している。iBitのcollateral mobility(担保流動性)はネイティブBTCよりもはるかに優れており、安全で保管しやすい。資産の主流化に伴い、ペーパービットの高い資金効率は、真のビットコインをはるかに上回り、他の貴金属の金融化の必然的な道筋である。

マイナー:「電気代を払う」から「AIのためのCAPEX調達」へ

2024年の半減期前後から2025年末にかけては、2021年以来、マイナーの準備が最も持続的かつ大幅に減少したサイクルである:2025年末までに、マイナーの準備は約180.6万枚のBTCであり、ハッシュレートは前年同期比で約15%減少し、業界の淘汰と構造転換の兆候を示している。

さらに重要なのは、今サイクルのマイナーの売却動機が、従来の「電気代をカバーする」範囲を超えていることだ:

- いわゆる「AI escape plan」の枠組みの下で、一部のマイニング企業は約56億ドル相当のBTCを取引所に移し、AIデータセンター建設のための資本支出を調達している。

- Bitfarms、Hut 8、Cipher、Irenなどの企業は、既存のマイニング施設をAI/HPC施設に改造し、10–15年の長期コンピューティングパワーリース契約を結び、電力と土地を「AI時代の黄金資源」と見なしている。

- 「長期保有」戦略を堅持してきたRiotも、2025年4月に戦略を調整し、月間産出BTCの売却を開始すると発表した。

- 推定によると、2027年末までに、ビットコインマイナーの電力容量の約20%がAI実行に転用される。

金融化されたペーパービット

ビットコインとそれが代表する暗号デジタル資産は、内から外への緩やかな移行を経験している。Cryptoネイティブ資金が主導する価値発見型のアクティブ取引から、ETF、DAT、主権および長期資金が代表するパッシブ配分とバランスシート管理へと移行しており、管理されるポジションはしばしば金融化されたペーパービットである。基礎資産であるビットコインは、徐々に様々なポートフォリオに組み込まれ、ウエイトに応じて購入されるリスク資産の部品となっていく。ビットコインの主流化のプロセスは完了したが、それに伴い、従来の金融と同様のレバレッジ循環とシステミックな脆弱性が生じている。

- 資金構造のレベルでは、増加する買い圧力はパッシブ資金、長期資産配分、企業/主権バランスシート管理に多く由来し、Cryptoネイティブ資金の価格形成における限界的作用は低下し、ほとんどの局面で高値での利益確定を行う純売り手となっている。

- 資産属性のレベルでは、米国株(特に高βハイテクとAIテーマ)との相関性が顕著に高まっているが、評価体系を欠いているため、マクロ流動性の増幅器となっている。

- 信用リスクのレベルでは、DAT株、現物ETF、構造化商品などのプロキシを介して、暗号通貨はさらに高度に金融化され、資産の流動効率が顕著に向上する一方で、DATの巻き戻し、担保のディスカウント、クロスマーケット信用逼迫リスクにもさらされるようになっている。

道はどこに

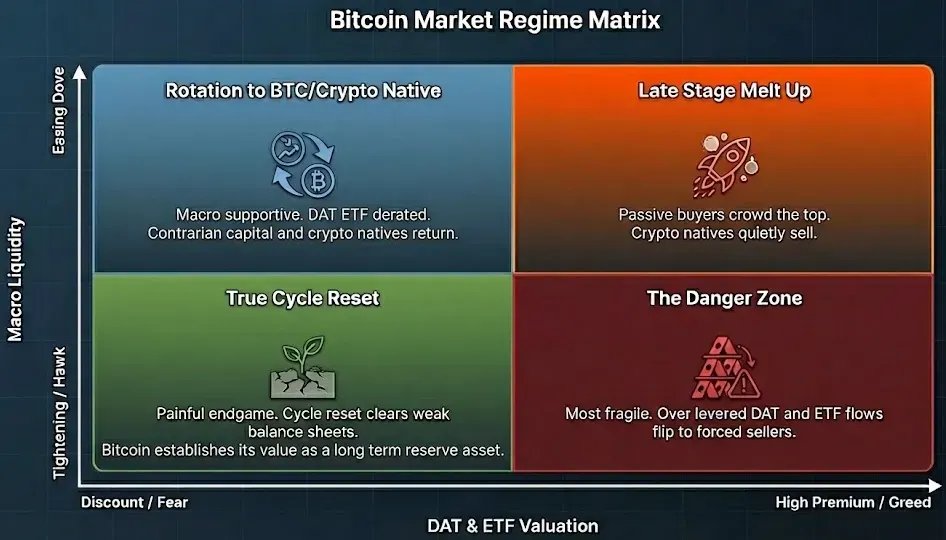

新しい流動性構造の下では、「4年半減期=1つの完全なサイクル」という従来の物語は、もはやBTCの価格行動を説明するには不十分だ。今後数年の主導変数は、より多く2つの軸からもたらされるだろう:

- 縦軸:マクロ流動性と信用環境(金利、財政、AI投資サイクル)。

- 横軸:DAT、ETFおよび関連するBTCプロキシのプレミアムと評価水準。

この4つの象限では:

- 緩和 + 高プレミアム:高fomo局面、2024年末–2025年年初の環境に類似。

- 緩和 + ディスカウント:マクロ的に比較的友好的だが、DAT/ETFのプレミアムが圧縮され、Cryptoネイティブ資金が構造的再構築を行うのに適している。

- 引き締め + 高プレミアム:リスクが最も高く、DATおよび関連するレバレッジ構造が激しい巻き戻しを起こしやすい。

- 引き締め + ディスカウント:真の意味でのサイクルリセット。

2026年、我々は右側の区間から徐々に左側の区間へと向かい、我々のフレームワークにおける「緩和 + ディスカウント」または「やや緩和 + ディスカウント」の2つのマスの間/に近づくだろう。同時に、2026年にはいくつかの重要な制度と市場変数が出現する:

- SFT Clearing ServiceとDTCC 24/7トークン化の実現:ビットコインはさらに金融化を完了し、ウォール街の基礎担保の一部となる。時間差による流動性の断層が解消され、流動性が向上する一方で、レバレッジ上限とシステミックリスクも高まる。

- AI取引が「高期待消耗期」に入る:2025年下半期には、AIリーダー企業が「業績は引き続き優秀だが株価反応は鈍化する」兆候が現れ、単なる予想超えは直線的な上昇に対応しなくなった。高βハイテクファクターとしてのBTCが、AI資本支出と利益上方修正の追い風に引き続き乗ることができるかどうかは、2026年に試される。

- BTCとアルトコイン市場のさらなる乖離:BTCはETFフロー、DATバランスシート、主権および長期資金を受け入れる。一方、アルトコインはよりニッチで、より高いリスク選好性を持つ資金プールを受け入れる。多くの機関にとって、BTCの保有削減は、よりパフォーマンスの良い従来資産に戻ることを意味する可能性が高く、「BTCからアルトコインへシフトする」ことではない。

価格は重要か?もちろん重要だ。10万ドルを突破したビットコインは、価格によってこのわずか17年の歴史を持つ若い資産を国家レベルの戦略的準備資産とした。価格以外にも、Crypto assetの次の旅路は依然として長い。私が2018年に書いたPrimitive設立時の『こんにちは、Primitive Ventures』で述べたように、

「我々は過去数年の暗号事業への探求の中で、個人間で達成される分散型コンセンサスの力の強さと、情報が『継続的に消散する』という特性が、Crypto assetに極めて強い生命力を与えていることを見てきた。まさに個人の自由と平等、そして資産とデータの確実性に対する根本的な渇望から、我々は『エントロピーは常に増大し、Cryptoは永遠に生きる』可能性を見出した。」

資本市場と文化的思潮が交錯するとき、文化的思潮そのものよりも強力な経済と生産関係の革新が解き放たれる。Cryptoが代表するポピュリスト金融は、「資本市場+文化的思潮」が交錯する最も典型的な産物である。

もし今後数年間で、Crypto railが唯一の超主権的かつグローバルな流動性基盤インフラとして、大量の沈殿キャッシュフロー、ユーザー、バランスシートを生み出すアプリケーションを出現させ、ETF/DATの勝利の果実の一部が再びチェーン上に流れ戻り、パッシブ配分がアクティブな使用に転換されるならば、今日我々が語るすべては、一つのサイクルの終点ではなく、むしろ次の真のadoptionの始まりに似たものとなるだろう。Code is the lawから、Code is eating the bankへ。我々はすでに最も困難な最初の15年を歩んできた。

革命の始まりは、旧時代の信念の衰退を意味する。ローマへの崇拝は、ローマ文明が世界を支配することを「自己実現的な予言」にした。新たな神の誕生過程はランダムかもしれないが、旧神の黄昏はすでに定められている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News