Qui paie pour le marché haussier ?

TechFlow SélectionTechFlow Sélection

Qui paie pour le marché haussier ?

Le début d'une révolution signifie la décadence des croyances de l'ancienne ère.

Auteur :

« Le taureau visible venu de l’Ouest » a été publié il y a près de 6 ans. Après deux cycles complets, la crypto a enfin concrétisé bon nombre des « listes de souhaits » accumulées ces dix dernières années. Ce que prédisait l'article se réalise rapidement : les institutions investissent massivement dans le Bitcoin, les produits reliant TradFi et crypto sont désormais pleinement opérationnels, Circle fait une entrée remarquée en bourse, et le président américain prend publiquement position, allant jusqu’à publier un meme. Selon le scénario classique, nous devrions être au début d’un « super cycle haussier à fort beta ». Pourtant, ce cycle s’est accompagné d’un effondrement de la volatilité, les catalyseurs du marché ont été anticipés, et cette industrie autrefois pleine de surprises semble avoir perdu son enthousiasme avec la financiarisation et la banalisation croissantes des actifs.

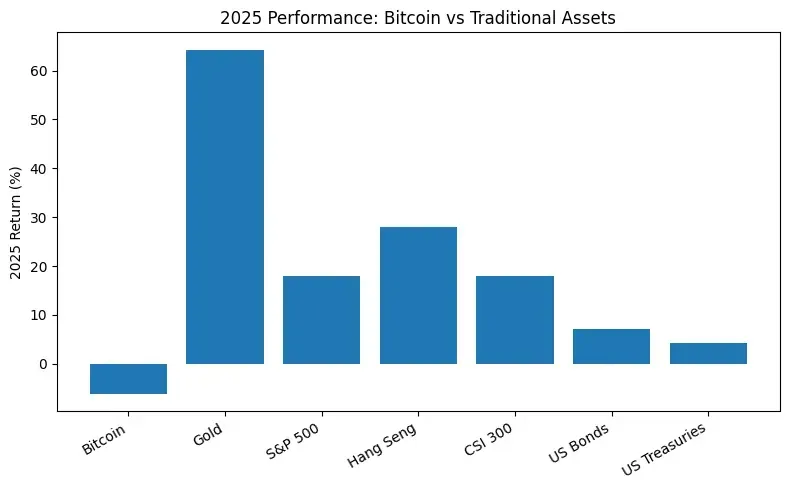

Au niveau inter-actifs, même dans un contexte de politiques favorables et de dividendes institutionnels, le BTC a nettement sous-performé par rapport à l'or, aux indices américains (S&P), à ceux de Hong Kong et de Chine continentale en 2025. Il fait partie des rares actifs à ne pas avoir suivi la vague haussière globale des risques.

Dès le début de l'année 2024, j'ai régulièrement analysé sur mon fil X @DoveyWan, sous différents angles, comment la financiarisation massive des actifs a transformé structurellement la chaîne d'approvisionnement en liquidités (liquidity supply chain). Voici quelques exemples représentatifs :

- L’OI (Open Interest) du BTC sur CME dépasse celui de Binance depuis 2024.

- Le lancement des ETF a offert un terrain idéal aux arbitragistes professionnels de Wall Street, entraînant une forte convergence de la volatilité.

- Les tentatives répétées de Binance et OKX pour mettre en place des accords bancaires tripartites peinent à aboutir.

- La mise en ligne des options ETF, puis spot, sur CME va continuer de réduire la part de marché des exchanges offshore.

- CBOE et CME ont commencé à accepter les collatéraux en cryptos en nature cette année, augmentant considérablement la mobilité des garanties.

- DTCC s’interconnectera directement à plusieurs blockchains publiques cette année, ouvrant dès la source un passage on-chain pour les actifs boursiers.

Lorsque la structure des participants et la chaîne d’offre de liquidité en crypto subissent des changements fondamentaux, se posent naturellement les questions : qui achète ? Qui vend ? Et qui s’en va discrètement ?

La grande divergence entre capitaux offshore et onshore

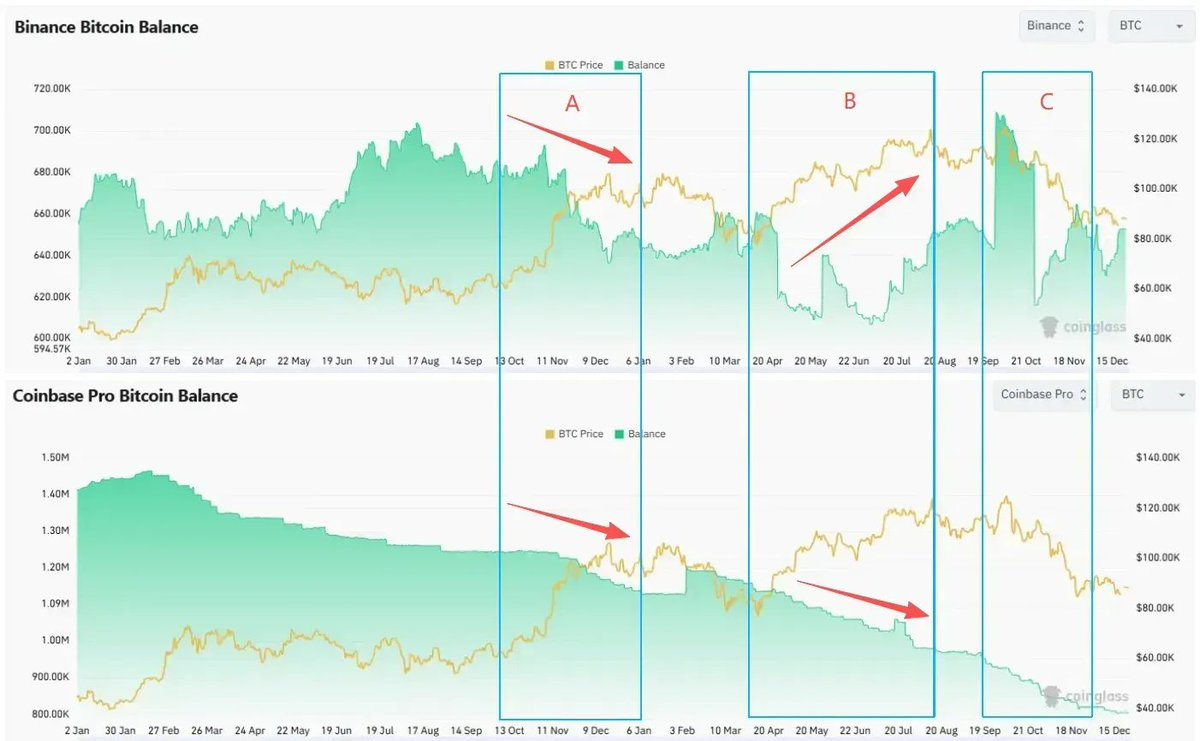

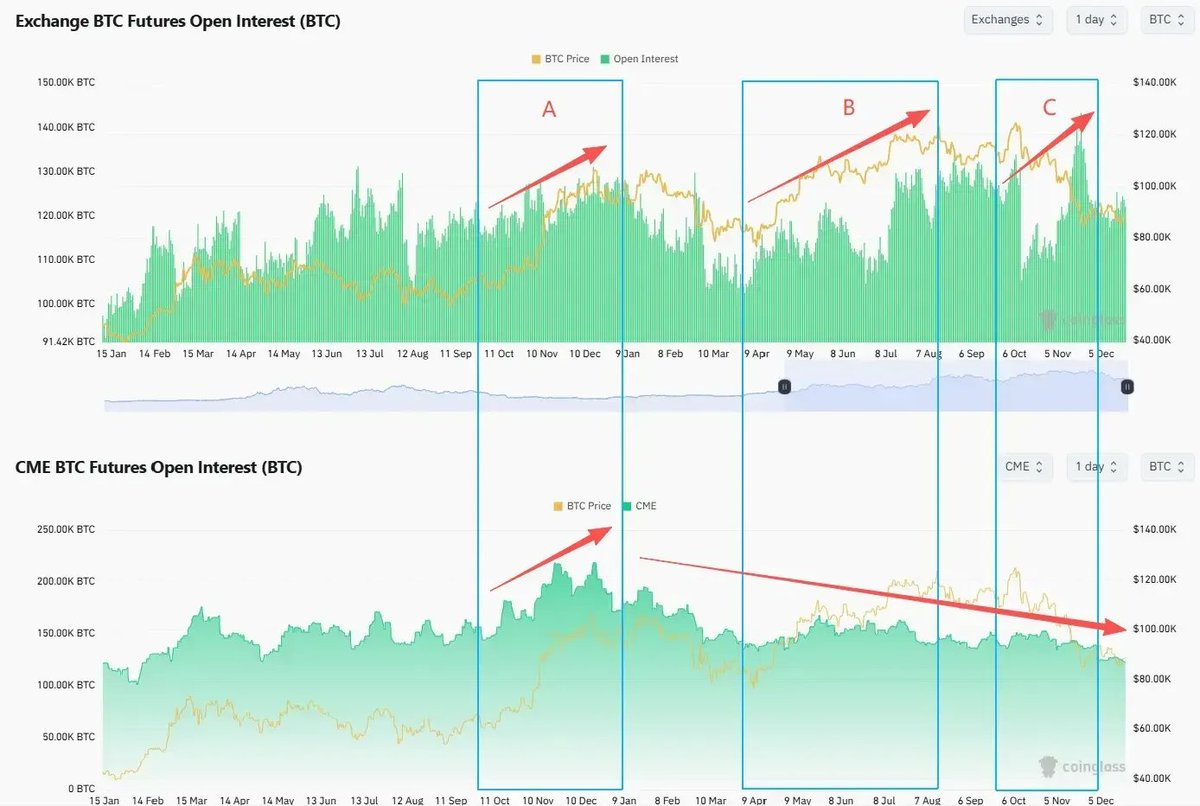

Pour comprendre la structure des flux de ce cycle, il faut analyser les trois sommets clés du BTC :

Phase A (novembre 2024 – janvier 2025) : L’élection de Trump et l’amélioration des attentes réglementaires déclenchent un FOMO généralisé, tant onshore qu’offshore. Le BTC franchit pour la première fois la barre des 100 000 dollars.

Phase B (avril – mi-août 2025) : Après un désendettement, le BTC reprend sa hausse, franchissant pour la première fois 120 000 dollars.

Phase C (début octobre 2025) : Le BTC atteint son ATH local de ce cycle, avant le krach du 10 octobre, puis entre en phase corrective.

En combinant données au comptant et dérivés, ces trois phases partagent plusieurs traits communs :

Comptant : L’onshore est le principal acheteur, tandis que l’offshore privilégie les prises de bénéfices. La prime Coinbase reste positive durant les phases A, B et C, indiquant que les achats aux sommets proviennent principalement des fonds onshore via Coinbase.

Le solde BTC de Coinbase baisse constamment durant le cycle, réduisant ainsi les jetons disponibles à la vente sur les CEX. En comparaison, le solde de Binance augmente sensiblement lors des phases B et C, reflétant une pression vendeuse potentielle croissante côté offshore.

- Futures : Les leviers offshore restent actifs, alors que les institutions onshore réduisent leurs positions. L’OI offshore (en BTC, comme sur Binance) monte en flèche durant les phases B et C, malgré un léger recul après le krach du 10 octobre ; il rebondit ensuite rapidement, atteignant même des niveaux records. À l’inverse, l’OI futures onshore (représenté par CME) diminue continuellement depuis le début 2025, sans rebondir malgré les nouveaux sommets. Par ailleurs, la volatilité du BTC diverge du prix : en août 2025, lorsque le BTC franchit 120 000 $, le DVOL sur Deribit est à un creux, montrant que les marchés d'options ne valorisent plus les nouveaux sommets, traduisant une prudence accrue quant à la poursuite de la tendance.

Le marché au comptant reflète un rééquilibrage d’actifs dans les grandes allocations. Ce contraste de comportements trahit une divergence profonde sur la confiance à long terme en l’actif. Les acteurs de CME et les traders d'options, véritables « smart money » sensibles aux moindres odeurs de sang, font preuve d’une clairvoyance nettement supérieure. Leur configuration stratégique et leur maîtrise du timing parlent d’eux-mêmes.

Des "institutions" riches mais naïves ?

Au début 2025, deux décisions politiques clés ont permis l’entrée structurée des acheteurs onshore :

- Abrogation de SAB 121 : Les banques peuvent désormais conserver du BTC sans devoir l’inscrire intégralement au passif, rendant viable l’activité de custody pour BNY Mellon, JPM, etc.

- Entrée en vigueur de la norme FASB sur la juste valeur comptable (janvier 2025) : Les entreprises peuvent désormais comptabiliser leur détention de BTC selon sa valeur de marché, et non plus seulement ses pertes. Pour les CFO, le BTC passe ainsi d’un « actif incorporel très volatile » à une « option d’actif de réserve » dont la valeur peut apparaître fidèlement dans les états financiers.

Ces changements ont posé les bases comptables et réglementaires permettant aux DAT, trésoreries d’entreprises et certains fonds institutionnels d’intégrer du BTC. C’est aussi à partir du premier trimestre 2025 que nous avons commencé à recevoir un grand nombre de pitchs de nouveaux acteurs DAT. La seule compétence réelle de ces équipes ? Lever des fonds. Les soi-disant « institutions » ne sont pas plus intelligentes que les particuliers — elles disposent simplement de coûts de financement inférieurs et d’outils financiers leur permettant de lever continuellement des capitaux. Selon Glassnode, la quantité de BTC détenue par des sociétés DAT est passée d’environ 197 000 unités début 2023 à environ 1,08 million fin 2025, soit une accumulation nette de 890 000 BTC. En deux ans, les DAT sont devenus l’un des acheteurs structurels les plus importants de ce cycle. Leur logique opérationnelle repose sur un arbitrage de prime NAV :

- Quand le cours de l’action dépasse la valeur de ses actifs cryptos sous-jacents (NAV), la société peut émettre des actions via ATM ou des obligations convertibles à haut multiple.

- Les fonds levés servent à acheter davantage de BTC, augmentant ainsi la valeur par action en tokens, ce qui soutient la prime.

- Durant la phase haussière, plus la prime est élevée, plus le financement est facile, et plus l’entreprise a intérêt à « acheter à mesure qu’elle monte ».

Prenons MSTR comme exemple : ses grosses accumulations et émissions record de convertibles entre 2024 et 2025 coïncident parfaitement avec les périodes où le BTC était fortement haussier, proche ou au-dessus de ses sommets historiques :

- Novembre-décembre 2024 : alors que le BTC approchait des 100 000 $, MSTR a émis pour 3 milliards de dollars d’obligations convertibles à 0 %, son plus gros placement jamais réalisé.

- Elle a ensuite acheté plus de 120 000 BTC à un coût moyen supérieur à 90 000 $, créant ainsi un support structurel significatif autour de 98 000 $.

Pour les DAT, acheter aux sommets n’est donc pas un simple effet de foule, mais une nécessité pour maintenir la prime actionnariale et la structure du bilan.

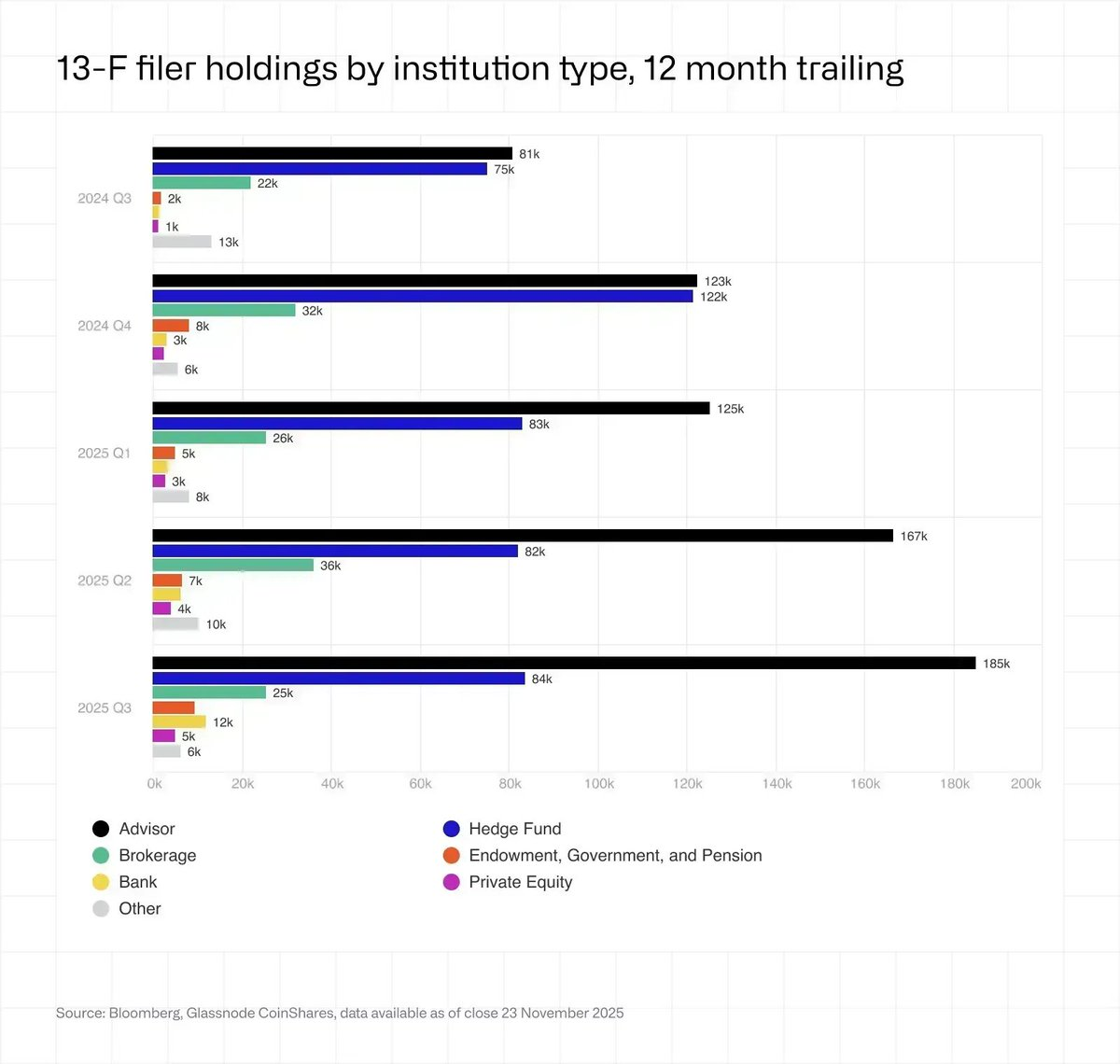

Un autre point souvent mal compris : les flux ETF. La structure des investisseurs ETF présente les caractéristiques suivantes :

- Les institutions (au sens strict des déclarants 13F) détiennent moins d’un quart du total, signifiant que les actifs sous gestion (AUM) des ETF reposent majoritairement sur des capitaux non institutionnels.

- Parmi les institutions, on distingue principalement les conseillers financiers (Advisors, incluant comptes wrap et RIA) et les hedge funds : les premiers adoptent une stratégie d’allocation moyenne durée, avec des achats réguliers (capitaux passifs) ; les seconds sont plus sensibles aux prix, axés sur l’arbitrage et les transactions moyenne/fréquence élevée. Depuis le T4 2024, ils sont globalement en désinvestissement, en parfaite corrélation avec la baisse de l’OI sur CME (capitaux actifs).

Une analyse fine de la structure des flux ETF suffit à montrer que les institutions ne dominent pas. Ces acteurs n’utilisent pas leur propre bilan, et les gestionnaires mandataires ou hedge funds ne correspondent guère à la figure traditionnelle du « diamond hand ».

Quant aux autres types d’institutions, elles ne sont pas plus intelligentes que les particuliers. Le modèle économique institutionnel repose sur deux leviers : les frais de gestion et les carry. Prenez notre VC phare du secteur : son DPI vintage 2016 atteint seulement 2,4x (c’est-à-dire qu’un investissement de 100 $ en 2014 ne rapporte que 240 000 $ en 2024). C’est loin derrière la performance du Bitcoin sur les dix dernières années. L’avantage des particuliers réside toujours dans leur capacité à suivre la tendance et à pivoter rapidement après avoir compris l’évolution de la structure du marché, sans dépendre d’un chemin unique. La plupart des investisseurs institutionnels meurent de dépendance structurelle et d’incapacité à se réinventer. La plupart des exchanges périclitent à cause de détournements d’actifs clients ou de failles de sécurité.

L’absence des particuliers

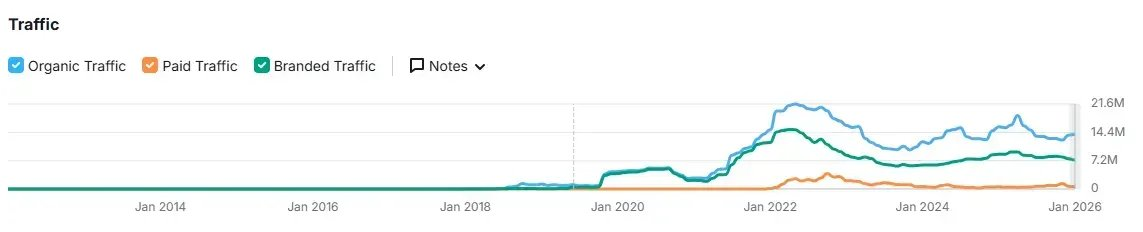

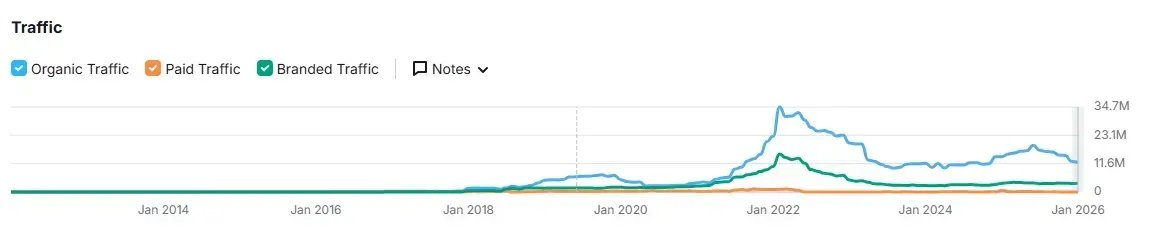

Les volumes de trafic des principaux CEX comme Binance et Coinbase montrent clairement que, depuis le pic du marché haussier de 2021, l’activité globale n’a cessé de diminuer — sans rebond significatif, même lorsque le BTC a atteint de nouveaux sommets. Un contraste frappant avec la popularité explosive de Robinhood. Pour approfondir, voir notre article de l’année dernière « Where are the marginal buyers ».

Trafic Binance

Trafic Coinbase

En 2025, l’effet de richesse s’est surtout manifesté en dehors de la crypto : S&P 500 (+18 %), Nasdaq (+22 %), Nikkei (+27 %), Hang Seng (+30 %), KOSPI (+75 %), voire le marché chinois A (+20 %), sans parler de l’or (+70 %) et de l’argent (+144 %). Par ailleurs, la crypto a subi une concurrence féroce ce cycle : les actions liées à l’IA offrent une narration bien plus puissante en termes d’effet de richesse, tandis que les options 0DTE (Zero-Day Options) sur les indices US offrent une expérience encore plus « casino » que les perps. De nouveaux particuliers spéculent désormais sur Polymarket ou Kalshi, misant sur des événements macroéconomiques ou politiques.

Même les particuliers sud-coréens, réputés pour leur spéculation intensive, ont déserté Upbit pour miser massivement sur KOSPI et les actions américaines. En 2025, le volume quotidien moyen sur Upbit a chuté d’environ 80 % par rapport à 2024, tandis que l’indice KOSPI grimpait de 70 à 75 %. Les particuliers coréens ont même acheté pour 31 milliards de dollars d’actions américaines, un record.

L’émergence de nouveaux vendeurs

Alors que le BTC suit de plus en plus les mouvements des techs américaines, une rupture notable est apparue en août 2025 : après avoir suivi ARKK et NVDA vers leurs sommets, le BTC a décroché brutalement, menant au krach du 11 octobre, dont il n’est toujours pas remis. Coïncidence ? Fin juillet 2025, Galaxy a annoncé dans son rapport annuel avoir vendu progressivement plus de 80 000 BTC en 7 à 9 jours pour le compte d’un détenteur historique du BTC. Ces signes convergent tous : les capitaux natifs crypto procèdent à un gigantesque transfert de main avec les institutions.

Avec la maturation des produits wrapper (comme IBIT), les infrastructures financières offrent désormais aux grands baleines natives crypto la meilleure voie de sortie liquide. Leur comportement évolue : au lieu de vendre directement au marché, ils utilisent des produits structurés pour sortir du BTC ou réallouer leurs actifs vers le vaste monde du TradFi. Galaxy connaît ainsi sa plus forte croissance grâce à son activité d’aide aux baleines BTC pour échanger leur BTC contre des iBit. La mobilité collatérale (collateral mobility) de l’iBit est bien supérieure à celle du BTC natif, plus sûr à conserver, et mieux adapté aux systèmes financiers traditionnels. Avec la mainstreamisation, l’utilisation optimisée du capital via des « bitcoins papier » dépasse largement celle du « vrai » Bitcoin — une étape inévitable dans la financiarisation, similaire à celle des métaux précieux.

Les mineurs : de « payer l’électricité » à « financer le CAPEX IA »

De la halving de 2024 à la fin 2025, les réserves des mineurs ont connu le déclin le plus marqué et le plus durable depuis 2021 : fin 2025, elles atteignaient environ 1,806 million de BTC, avec un hashrate en baisse de 15 % en glissement annuel, signe d’un nettoyage sectoriel et d’une transformation structurelle.

Plus important encore, la motivation des mineurs à vendre dépasse désormais la simple couverture des frais électriques :

- Dans le cadre du « plan de sortie vers l’IA », certaines sociétés minières ont transféré l’équivalent de 5,6 milliards de dollars en BTC vers les exchanges afin de financer la construction de centres de données IA.

- Bitfarms, Hut 8, Cipher, Iren, etc., transforment leurs anciennes mines en salles de calcul IA/HPC, signant des contrats de location de puissance de calcul sur 10 à 15 ans, considérant l’électricité et les terrains comme des « ressources d’or pour l’ère de l’IA ».

- Riot, longtemps fidèle à sa stratégie de « hold long terme », a annoncé en avril 2025 un changement de cap, vendant désormais mensuellement sa production de BTC.

- On estime qu’à la fin 2027, environ 20 % de la capacité électrique des mineurs de Bitcoin sera consacrée à l’exécution de tâches IA.

Le bitcoin papier, version financiarisée

Le Bitcoin et les actifs numériques qu’il incarne subissent une migration lente mais profonde, passant d’un trading actif orienté découverte de valeur piloté par des capitaux natifs crypto, à une allocation passive pilotée par ETF, DAT, souverains et fonds longs, ainsi qu’à une gestion de bilan — gestion portant souvent sur des bitcoins financiarisés, c’est-à-dire « papier ». L’actif sous-jacent, le Bitcoin, devient progressivement une pièce détachée d’actif risque inséré mécaniquement dans divers paniers selon des pondérations. La mainstreamisation du Bitcoin est accomplie, mais elle apporte avec elle des cycles de levier et une fragilité systémique similaires à celles du système financier traditionnel.

- Du côté structurel des flux, les nouveaux acheteurs proviennent majoritairement de capitaux passifs, d’allocations patrimoniales longues et de la gestion de bilans d’entreprises/souverains. L’impact marginal des capitaux natifs crypto dans la formation des prix diminue, et ils deviennent souvent des vendeurs nets aux sommets.

- Sur le plan de l’attribut d’actif, la corrélation avec les actions américaines (notamment les techs à fort beta et les thèmes IA) s’est fortement renforcée. Faute de modèle d’évaluation, le BTC devient amplificateur de liquidité macro.

- Au niveau du risque de crédit, via les actions DAT, les ETF spot, les produits structurés, la crypto devient hautement financiarisée. L’efficacité de rotation des actifs augmente fortement, mais elle expose aussi davantage aux risques de désinvestissement des DAT, de décote des garanties et de crise de crédit croisée.

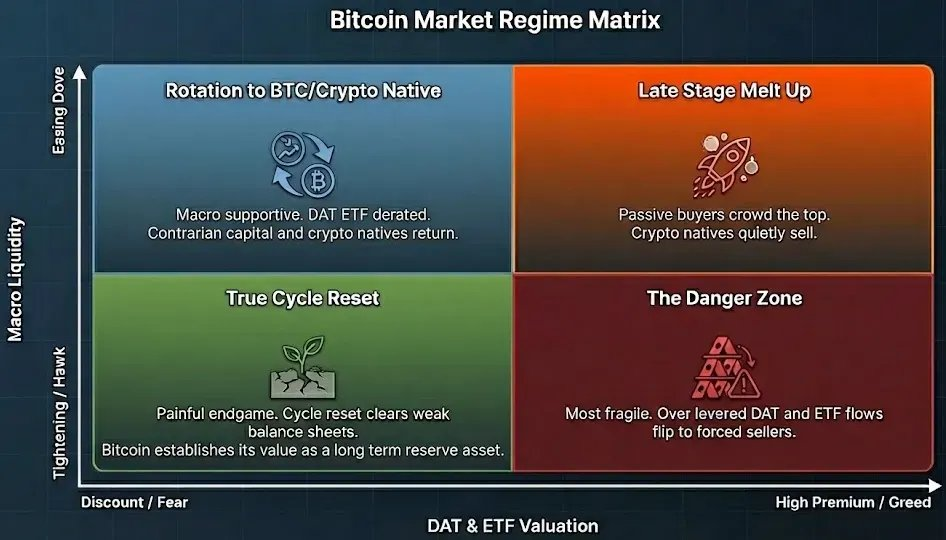

Où va-t-on ?

Dans cette nouvelle structure de liquidité, la vieille narration « halving tous les quatre ans = un cycle complet » ne suffit plus à expliquer le comportement du prix du BTC. Dans les années à venir, deux axes seront dominants :

- Axe vertical : la liquidité macro et l’environnement de crédit (taux, politique budgétaire, cycle d’investissement IA) ;

- Axe horizontal : la prime et le niveau d’évaluation des DAT, ETF et autres proxy BTC.

Dans ces quatre quadrants :

- Assouplissement + forte prime : phase de fort FOMO, similaire à la fin 2024 – début 2025.

- Assouplissement + décote : environnement macro relativement favorable, mais prime DAT/ETF érodée, propice à une reconstruction structurelle par les capitaux natifs crypto.

- Restriction + forte prime : situation la plus risquée, où les structures à levier DAT et assimilées sont les plus exposées à un retournement brutal.

- Restriction + décote : réinitialisation véritable du cycle.

En 2026, nous passerons progressivement du côté droit vers le gauche de ce cadre, nous rapprochant des cases « assouplissement + décote » ou « légère détente + décote ». Plusieurs variables institutionnelles et de marché clés interviendront également cette année :

- Mise en œuvre du service de compensation SFT et de DTCC 24/7 pour les actifs tokenisés : le Bitcoin complétera sa financiarisation, devenant une composante de base des garanties de Wall Street. L’écart temporel causant des ruptures de liquidité disparaîtra, augmentant la profondeur, mais aussi le levier maximal et les risques systémiques.

- L’IA boursière entre dans une « phase de consommation d’attentes élevées » : depuis le second semestre 2025, on observe une désynchronisation entre performances excellentes des leaders IA et réaction atone des cours. Dépasser les attentes ne suffit plus à générer une hausse linéaire. En 2026, on testera si le BTC, en tant que facteur tech à fort beta, peut continuer à bénéficier du vent arrière des dépenses en IA et des révisions bénéficiaires.

- Déconnexion accrue entre BTC et marché des altcoins : le BTC capte les flux ETF, les bilans DAT, les fonds souverains et longs ; les altcoins attirent des pools plus niche, à risque plus élevé. Pour beaucoup d’institutions, réduire leur exposition au BTC signifie plutôt revenir vers des actifs traditionnels performants, et non basculer vers les altcoins.

Le prix est-il important ? Bien sûr que oui. Le Bitcoin, en franchissant la barre des 100 000 dollars, a imposé cet actif jeune de seulement 17 ans comme réserve stratégique de niveau national. Mais au-delà du prix, le chemin devant la crypto reste long. Comme je l’écrivais en 2018 dans « Bonjour, Primitive Ventures », lors de la création de notre fonds :

« Au cours des dernières années, notre exploration du projet crypto nous a révélé la puissance extraordinaire du consensus distribué entre individus, ainsi que le caractère intrinsèquement éphémère de l’information. C’est précisément cette force vitale, née du désir fondamental des individus pour la liberté, l’égalité, et la certitude sur leurs actifs et données, qui nous fait entrevoir la possibilité que “l’entropie croît éternellement, mais la crypto vive éternellement”.

Lorsque culture financière et courants intellectuels s’entrecroisent, ils libèrent des forces économiques et relationnelles productives bien plus puissantes que les courants eux-mêmes. La finance populiste incarnée par la crypto est le produit typique de cette fusion « marché des capitaux + courant culturel ».

Si, dans les prochaines années, nous voyons le réseau crypto s’imposer comme l’unique infrastructure mondiale et souveraine de liquidité, générant des applications avec cash-flow, utilisateurs et bilans consolidés, si une partie des gains des ETF / DAT revient enfin sur la chaîne, transformant l’allocation passive en usage actif, alors tout ce que nous disons aujourd’hui ne sera pas la fin d’un cycle, mais plutôt le départ d’une véritable adoption. Du « Code is law » au « Code is eating the bank », nous avons déjà traversé les 15 premières années, les plus difficiles.

Le début d’une révolution signifie toujours la chute d’une ancienne croyance. Le culte de Rome fit de sa civilisation une prophétie autoréalisatrice. La naissance d’un nouveau dieu peut sembler aléatoire, mais le crépuscule de l’ancien est déjà écrit.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News