Pourquoi devrions-nous rejeter la frénésie spéculative et défendre les fondamentaux de la cryptographie ?

TechFlow SélectionTechFlow Sélection

Pourquoi devrions-nous rejeter la frénésie spéculative et défendre les fondamentaux de la cryptographie ?

Nous sommes encore au début de l'une des plus grandes opportunités de flux de trésorerie de l'histoire du capitalisme, nécessitant un changement de paradigme vers une vision fondamentale.

Auteur : Felipe Montealegre (IFS)

Traduction : TechFlow

J'ai confiance dans l'avenir de notre industrie, mais je ne m'attends pas à une bulle similaire à celle d'il y a quatre ans. Je crois que de nombreux actifs de qualité performeront bien au cours des prochaines années, et c'est sur cette anticipation que j'ai placé tout mon capital. Toutefois, une idée étrange persiste dans le secteur : même les actifs dépourvus de valeur devraient atteindre des valorisations astronomiques tous les quatre ans lors des cycles de marché. Cela s'est produit en 2017 et 2021, ce qui pousse certains à penser que cela se reproduira en 2025. Or, je pense que cette idée est fausse, et qu'elle entrave aujourd'hui le développement du secteur.

Nous pouvons diviser l'industrie en deux paradigmes distincts — le paradigme fondamental et le paradigme de la frénésie cyclique. Le paradigme fondamental signifie que vous croyez à la vision à long terme du secteur, mais sans vous attendre à ce que le prix de transaction des jetons dépasse leur valeur intrinsèque. Dans ce cadre, les investisseurs ont un réel intérêt à collaborer avec d'excellentes équipes pour construire des entreprises rentables, tandis que les développeurs concentrent leurs efforts sur le produit, les clients et la viabilité économique du projet.

À l’inverse, le paradigme de la frénésie cyclique suppose que les investisseurs croient à une bulle tous les quatre ans, et cessent donc de se soucier des fondamentaux. Dans ce cas, la motivation naturelle des investisseurs consiste à tenter de saisir le bon timing du marché, en misant massivement sur des jetons porteurs de récits séduisants, sans se préoccuper de savoir si les équipes travaillent véritablement pour un développement durable.

Je pense que de nombreux investisseurs continuent d’opérer selon le paradigme de la frénésie cyclique, ce qui les conduira à être déçus au cours des prochaines années, car les stratégies axées sur les fondamentaux seront performantes, alors que les jetons basés uniquement sur des récits pourraient mal performer. Aujourd’hui, il y a trop de vendeurs et pas assez d’acheteurs pour reproduire la dynamique observée entre 2020 et 2021.

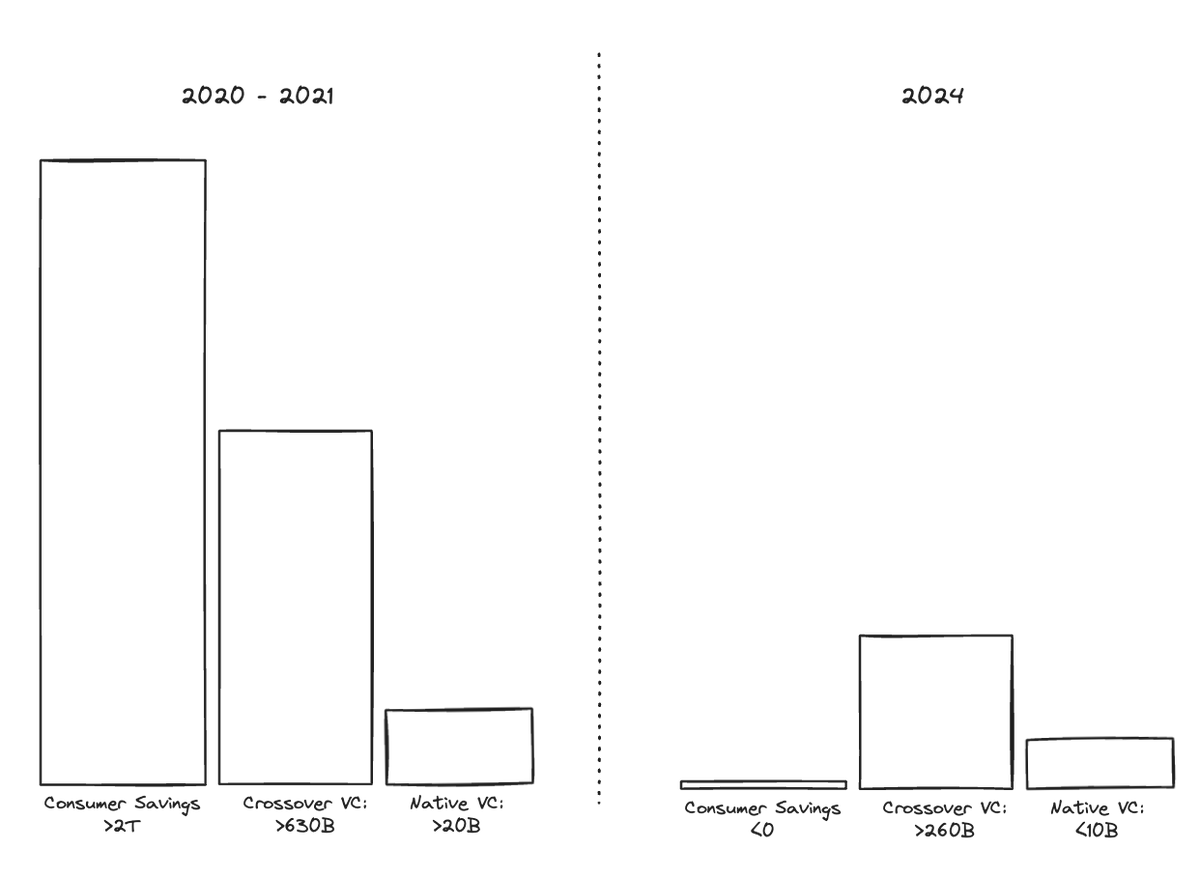

La bulle de 2021 s’est produite parce que plusieurs acheteurs peu élastiques sont entrés sur un marché quasi dépourvu d’offre. À cette époque, les fonds spéculatifs spécialisés ont levé plus de 20 milliards de dollars en 2021, et ont rapidement injecté ces capitaux sur le marché. Par ailleurs, les fonds généralistes ont levé 630 milliards de dollars entre 2020 et 2021, encouragés par plus de dix ans d’excellents résultats durant le boom technologique des années 2010, et se sont activement lancés dans l’investissement en cryptomonnaies.

Le grand public disposait d’environ 815 milliards de dollars sous forme de chèques de relance, et faisait preuve d’un fort niveau de confiance envers le secteur. Grâce à la hausse rapide des prix des actifs comme BTC, ETH ou SOL, les « baleines » ont quant à elles acquis environ 1,5 billion de dollars de nouveaux capitaux. Ces investisseurs croyaient sincèrement que le secteur tiendrait ses promesses : ils étaient convaincus que la finance blockchain allait bouleverser Goldman Sachs dans les quelques années à venir, et que d’ici le milieu de la décennie, toutes les entreprises seraient construites sur blockchain.

Face à cette demande massive, il y avait très peu de vendeurs. Seuls les fondateurs et quelques rares investisseurs précoces détenaient de grandes quantités de jetons, mais ne pouvaient pas les vendre — partiellement à cause des verrous, mais aussi parce qu’ils croyaient eux-mêmes au récit, et disposaient de nouveaux capitaux à réinvestir.

La logique de la capitalisation boursière est la suivante : si 90 actions sont verrouillées, et que 10 actions s’échangent à un prix doublé par rapport à la dernière transaction, la capitalisation suppose que l’ensemble des actions ont doublé de valeur. Ainsi, la hausse de la capitalisation pendant la précédente bulle était principalement due à un trop grand nombre d’acheteurs qui ont acheté trop peu de jetons auprès de trop peu de vendeurs.

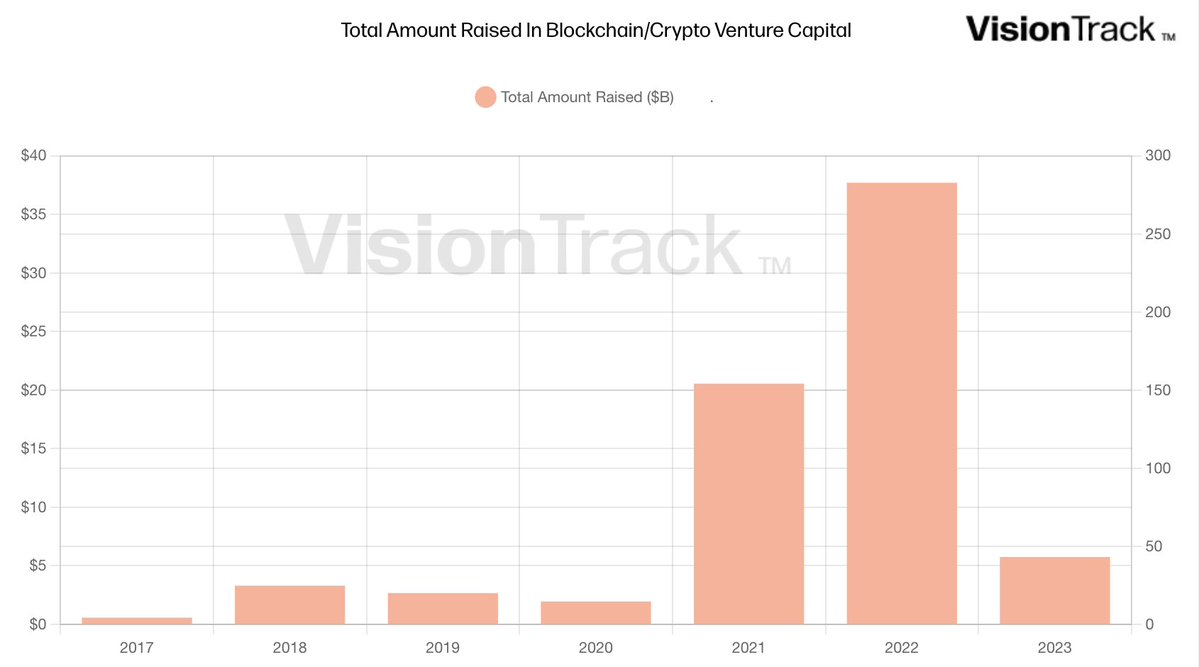

Aujourd’hui, la structure du marché est radicalement différente. Pour les fonds spécialisés, lever de nouveaux capitaux est devenu beaucoup plus difficile. Les levées de fonds ont chuté de 85 % en 2023, et presque aucune reprise n’a été observée en 2024 (par exemple, Paradigm a clôturé sa levée à 800 millions de dollars en 2024, contre 2,5 milliards en 2021). Le retour des fonds généralistes sera lent, et le grand public a pratiquement disparu, les économies des consommateurs étant passées de plus de 2 billions de dollars en 2021 à une situation déficitaire en 2024. Les participants restants du grand public préfèrent désormais investir dans des memecoins plutôt que dans des récits complexes liés aux infrastructures ou aux déblocages de participations issues du capital-risque. Même les baleines ont modifié leurs préférences d’investissement, privilégiant désormais les rendements sur les actifs fondateurs qui les ont enrichies (comme BTC, ETH et SOL). Bien qu’une petite partie de liquidités reste prête à acheter des jetons, son ampleur est négligeable comparée au marché global, et nous refusons d’acquérir des actifs de faible qualité à haute valorisation.

Qui achètera vos jetons narratifs ?

Il existe aujourd’hui une légère pression vendeuse sur le marché. Dans le capital-risque, deux indicateurs clés mesurent la performance : le ratio Total Value to Paid-In (« TVPI ») et le Distributions Paid-In (« DPI »). Le TVPI inclut les gains réalisés sur les actifs vendus ainsi que les gains non réalisés sur les actifs encore détenus mais valorisés plus haut. Le DPI, lui, mesure combien d’argent est effectivement retourné aux investisseurs pour chaque dollar investi dans le fonds.

Les fonds levés avant 2019 affichent de bons résultats sur ces deux indicateurs, mais la plupart des gains restent théoriques. Ces grands fonds arrivent maintenant en fin de cycle légal, ce qui signifie qu’ils doivent vendre leurs positions restantes afin de rembourser leurs investisseurs. Quant aux fonds levés après 2019, ils disposent encore d’une durée de vie suffisante, mais leur DPI est faible (souvent inférieur à 0,10x), or les investisseurs exigent désormais un DPI avant d’accepter de participer à un nouveau fonds. Les plus gros détenteurs individuels du secteur semblent destinés à devenir des vendeurs nets dans les années à venir.

Les fonds de 2021 et 2022 ont un intérêt à vendre leurs jetons débloqués afin de montrer un DPI satisfaisant et lever de nouveaux capitaux.

Fin 2023 et début 2024, de nombreux investisseurs ont tenté de se positionner en avance sur une nouvelle vague de frénésie, ce qui a fait grimper temporairement les prix des jetons narratifs. Le problème ? La plupart ont acheté des actifs en lesquels ils ne croyaient pas vraiment, espérant simplement que d’autres les leur rachèteraient plus cher. Ce capital irrationnel n’est jamais apparu, le marché a rejeté les tentatives de lancer un véritable mouvement haussier autour des jetons narratifs. Ces acheteurs ne viendront pas, et les jetons narratifs continueront de mal performer au cours des prochaines années.

Même avec un certain élan, il n’y a pas assez d’acheteurs pour soutenir un panier de jetons narratifs.

Nous avons besoin d’un changement de paradigme vers une approche fondamentale. Nous, ceux qui croyons à la vision fondamentale d’un système financier internet, comprenons que nous sommes encore au début de l’une des plus grandes opportunités de flux de trésorerie de l’histoire du capitalisme. Tout ce que vous avez à faire, c’est de travailler dur et de vous concentrer sur les fondamentaux.

J’espère que notre industrie, après 2001, ressemblera davantage à la Silicon Valley. Au cours des dernières décennies, tout le secteur a prospéré, grâce au travail acharné, à l’adéquation produit-marché et à une évaluation raisonnable des risques. Alors que le marché évolue progressivement vers des méthodes d’évaluation basées sur des principes fondamentaux et des principes économiques, des approches irréalistes comme le « prix par clic » (Price-to-Clicks) ou le « prix par regard » (Price-to-Eyeballs) ont perdu toute pertinence. Durant ce processus, des entreprises comme Amazon, Apple et Google ont réussi à bâtir certaines des entreprises les plus rentables au monde, et presque tous ceux qui ont travaillé dur et se sont concentrés sur les fondamentaux ont réussi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News