比特币 Layer2 TVL 激增,Sui 跻身前 15 强。以太坊面临审视,Layer 2 格局不断发展。

撰文:Stella L

数据来源:Footprint Analytics 公链研究页面

2024 年 9 月,区块链行业迎来了显著的增长,得益于宏观经济环境的利好和监管层面的进展,加密货币市场表现强劲。比特币的 Layer 2 表现抢眼,其增长速度超越了以太坊 Layer 2。在 Layer 1 领域,Sui 首次进入市值前 15 名,成为关注焦点。以太坊生态系统面临审视,引发了关于未来发展标准的讨论,与此同时,比特币 Layer 2 的 TVL(总锁定价值)实现了显著提升。

本报告数据来源于 Footprint Analytics 的公链研究页面。该页面提供了一个易于使用的仪表板,包含了解公链领域最关键的统计数据和指标,并实时更新。

市场概览

加密市场在 9 月份展现了强劲的表现。比特币以 57,429 美元开盘,月末收于 63,485 美元,实现了 10.5% 的涨幅。而以太坊虽然表现积极,但仍然不及比特币。以太币从 2,426 美元起步,最终以 2,603 美元结束,涨幅为 7.3%。值得注意的是,9 月中旬 ETH/BTC 的价格比创下了 0.0386 的新周期低点。

数据来源:比特币与以太币价格走势

促成这一积极市场情绪的几个关键因素包括:

-

货币政策转变:9 月 18 日,美国联邦公开市场委员会(FOMC)出人意料地实施了超出预期的 50 个基点的降息。本月晚些时候,中国政策制定者实施了宏观刺激措施,为全球股市提供了支持。

-

监管进展:美国监管环境显示出改善迹象。美国证券交易委员会(SEC)批准了现货比特币 ETP(交易所交易产品)期权的上市申请,预计将有更多类似申请得到批准。

-

机构采用:Bank of New York(纽约梅隆银行) 似乎准备提供加密资产托管服务,这一举措可能进一步巩固加密货币在金融领域的合法性。

-

政治支持:政治背景也出现了积极变化。美国前总统特朗普宣布了一个新的去中心化金融(DeFi)协议,副总统哈里斯也发表了支持数字资产和区块链技术的言论。

Layer 1

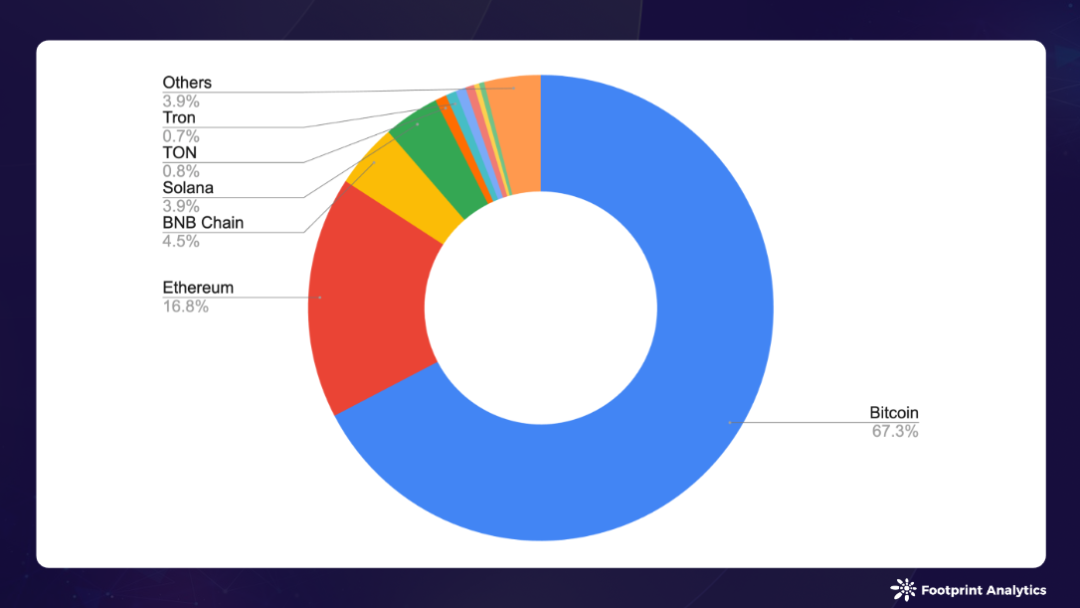

2024 年 9 月,区块链加密货币的总市值达到了 1.9 万亿美元,较 8 月增长了 6.9%。市场主导地位依然由比特币(67.3%)、以太坊(16.8%)、BNB 链(4.5%)和 Solana(3.9%)占据。比特币和 BNB 链维持了各自的市场份额,而以太坊的市场份额绝对值下降了 0.6%,Solana 则上升了 0.3%。

数据来源:公链代币市值

在市值排名前 15 的公链中,Sui 表现出色,市值增长 132.2%,首次进入榜单,位列第 13 位。

数据来源:2024 年 9 月底公链代币价格和市值

DeFi 领域的总 TVL 达到 681 亿美元,较 8 月增长 6.4%,其中 Sui 的 TVL 增长了 67.4%。

数据来源:2024 年 9 月底公链 TVL

9 月对 Sui 来说是一个突破性月份,得益于 Sui 基金会为激励 dApp 开发所做的努力。DeFi 领域的 NAVI 协议和 Telegram 游戏 BIRDS 极大地推动了链上活动。

在新加坡 TOKEN2049 大会上,Vitalik Buterin 强调了加密货币从起步阶段到可用性的演变,并突出了行业向大规模采用的进展。以下趋势在这一方向上显现:

Web3 游戏继续作为区块链大规模采用的关键驱动力。包括 TON、BNB 链、Sui 和 Aptos 在内的多个网络,利用 Telegram 生态系统扩大了用户基础。

稳定币及其金融应用获得了发展动力。Celo 在非洲的成功展示了稳定币在新兴市场中的潜力,而 Sui 宣布即将整合 Circle 的原生 USDC。

降低进入门槛的努力进一步加强。BNB 链推出了「免 Gas 狂欢季」,在特定交易中提供零 Gas 费选项。Solana 推出了其 Web3 智能手机终端 Solana Seeker,而 Ronin 推出了 Ronin Waypoint,这是一个通用账户和无密钥钱包,用于其生态系统。

这些发展凸显了行业致力于提升用户体验和扩大区块链在各个领域及不同人群中的影响力。

比特币 Layer 2

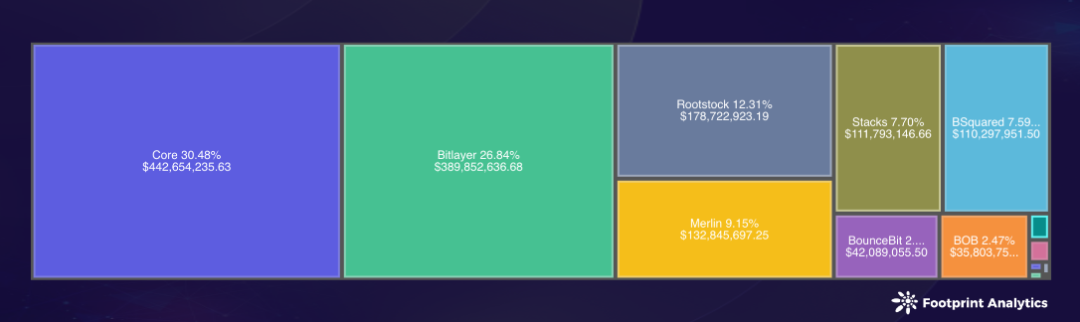

2024 年 9 月,比特币 Layer 2 (含侧链)TVL 显著增长,达到 15 亿美元,较 8 月增长 33%。Core 以 4.4 亿美元的 TVL(30.5% 市场份额)成为该领域的领导者,其次是 Bitlayer(3.9 亿美元,26.8%)、Rootstock(1.8 亿美元,12.3%)和 Merlin(1.3 亿美元,9.2%)。

数据来源:比特币生态公链 TVL

Core 的表现尤为突出,其 TVL 较 8 月增长超过 100%。这一激增主要得益于 Core Ignition Drop Season 2 的推出,该活动除包含 BTCFi 之外,还拓展到了 Web3 游戏,显著提升了链上活动。因此,Core 超越了 Bitlayer,成为 TVL 最大的比特币扩展解决方案,尽管 Bitlayer 的 TVL 也实现了 9.4% 的稳健增长。

Rootstock 保持了稳定的增长势头,TVL 增长了 12.5%,继续位列第三。其他值得关注的表现者包括 BSquared(TVL 增长 42.8%)、Stacks(增长 26.5%)和 BEVM(增长 6.3%)。

展望未来,比特币质押协议 Babylon 宣布了 Mainnet Phase-1 Cap-2 将于 10 月的第二周推出。在 Cap-1 期间迅速质押了 1,000 BTC,这为 Cap-2 的推出带来了高度期待。

Solv 协议拓展了其比特币质押生态系统,为 Base 上的 cbBTC 持有者提供了新的选择,并与 Pendle 合作推出了高收益的 SolvBTC.BBN 池。该平台与多个 DeFi 协议集成,将其总集成数量提升至 35 个区块链和协议。利用 Chainlink 的跨链技术,并扩展至 Avalanche 和 Base,Solv 现已在 9 个区块链上运营。这些发展,包括成为 Base 生态系统中首个比特币质押协议,凸显了 Solv 在多个链上扩大比特币 DeFi 机会中的日益重要作用。

以太坊 Layer 2

2024 年 9 月,以太坊 Layer 2 的 TVL 达到了 232 亿美元(canonically bridged 部分),较 8 月增长了 8.31%,但这一增长幅度不及比特币 Layer 2。

Arbitrum One、Optimism 和 Base 继续主导 TVL 市场份额,分别为 48.8%、 19.7% 和 8.1%,与上月相比变化不大。然而,它们的总市场份额略有下降,表明其他以太坊 Layer 2 解决方案的增长。

DeGate 继续表现强劲,9 月的 TVL 增长了 17.9%,延续了 8 月 20.6% 的增长势头。Taiko 和 Scroll 也分别增长了 7.0% 和 7.4%。相比之下,相反,Blast 的 TVL 下降了 18.9%,加剧了其在 8 月的 18.8% 跌幅。

数据来源:2024 年 9 月以太坊 Layer 2 概览 - Rollups ( 桥接相关指标 )

以太坊生态系统在创新和发展方面受到了社区的严格审视。对此,Vitalik Buterin 在社交媒体上活跃地回应,针对这些关切问题并概述了未来的发展方向。

一个重要动态是 Vitalik Buterin 在 X 平台上宣布,从 2025 年开始,他将「只公开提及(在博客、演讲等中)已达到 Stage 1 及以上的 L2」。这表明了对以太坊 Rollups 解决方案的更高标准要求,强调 Layer 2 解决方案在明年达到「Stage 1」的必要性。要达到这一基准,Rollups 必须提升去中心化和安全性,包括操作性欺诈证明或有效性证明方案。

目前,只有两个 Rollups 已达到「Stage 2」:DeGate 和 Fuel。另有三个达到了「Stage 1」:Arbitrum One、Optimism 和 dYdX V3。此分类为生态系统内的项目设定了高的标准。这一分类突出了以太坊 Layer 2 生态系统的持续演进和成熟,明确将安全性和去中心化作为未来发展和认可的关键优先事项。

区块链游戏

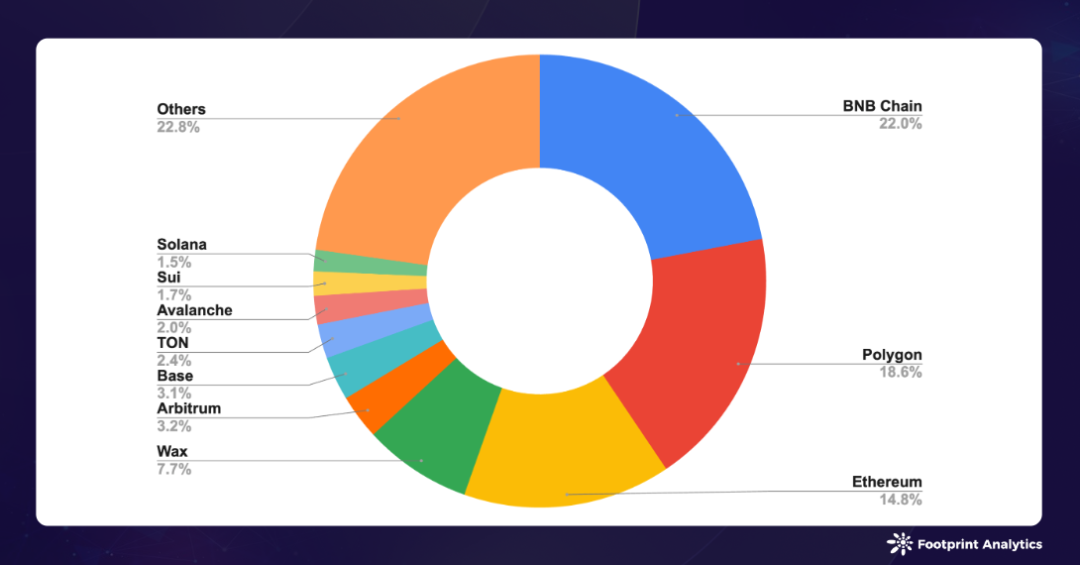

9 月份,各区块链网络的活跃游戏数量增至 1,563 款,较 8 月增长了 4.5%。市场主导地位保持稳定,BNB 链、Polygon 和以太坊分别占据游戏数量的 22.0%、18.6% 和 14.8%。

数据来源:各公链活跃区块链游戏占比

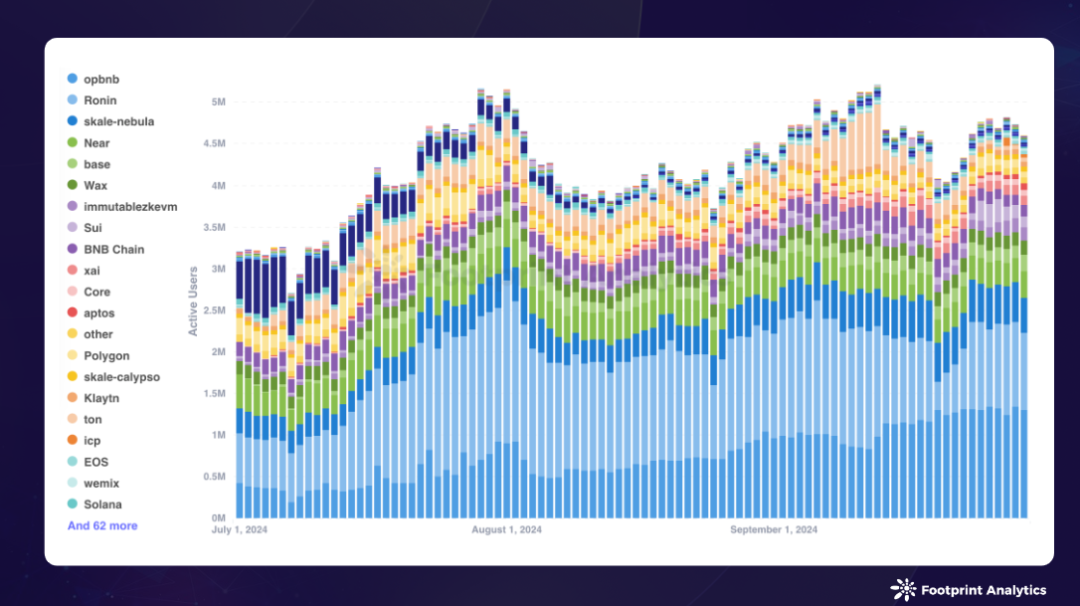

DAU 的格局发生了显著变化,opBNB、Ronin, 和 Nebula(SKALE 子网)成为表现最佳的链,分别平均拥有 110 万、110 万 和 45.8 万的日均 DAU。截至 9 月底,这些链 DAU 的份额分别为 28.2%、20.1% 和 9.2%。

数据来源:各公链区块链游戏每日活跃用户数

opBNB 展现了显著的增长,其 9 月的平均 DAU 较 8 月激增了 62.0%,市场份额在本月内从 22.4% 增至 28.2%。这一增长不仅得益于热门游戏 SERAPH: In The Darkness,还受到了 9 月中旬推出的新游戏 Elfin Metaverse 的推动,这是一个电竞游戏平台和开放世界元宇宙。

相比之下,Ronin 的 DAU 份额持续下滑,从 8 月的 29.5% 跌至 9 月的 20.1%。这一趋势主要归因于 Pixels 的表现下滑,其 DAU 在本月内从 70 多万降至 47 万。值得注意的是,尽管 Ronin 在 8 月的平均 DAU 几乎是 opBNB 的两倍,但 9 月 opBNB 实现了对 Ronin 的反超,标志着竞争格局的重要转变。

Sui 的日均 DAU 增长了 48.4%,达到 9.2 万,得益于 Telegram 游戏 BIRDS 的成功,该游戏在上线首周就吸引了大批用户。这一成绩凸显了区块链利用 Telegram 进行用户获取的趋势。

更多区块链游戏行业趋势,可阅读《2024 年 9 月区块链游戏研报:行业回暖,Telegram 游戏引发热潮》。

融资情况

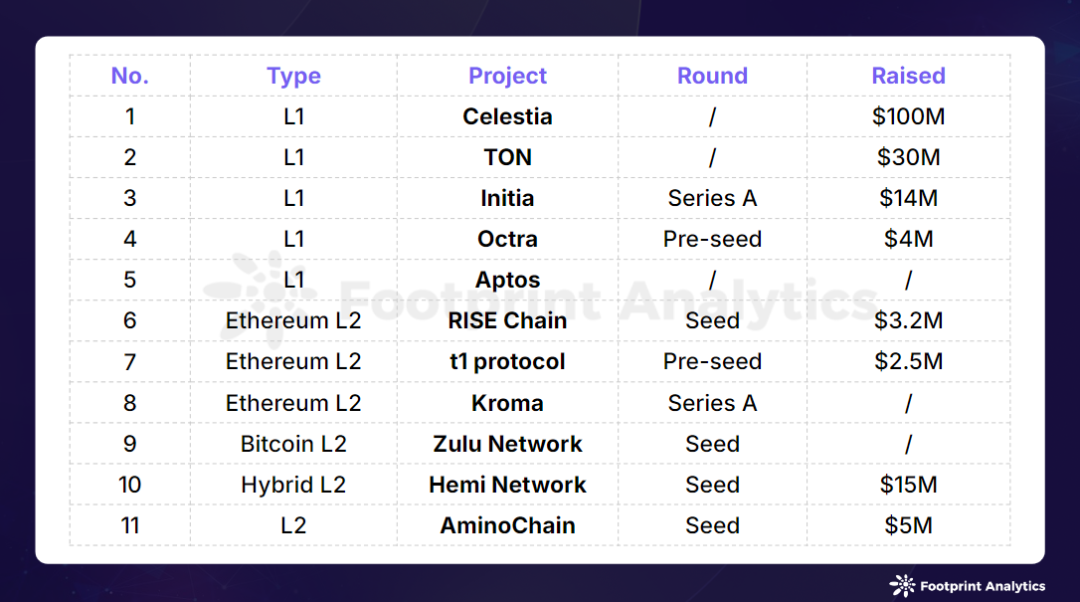

2024 年 9 月,公链领域的融资活动升温,共计发生 11 起融资事件,总金额达 1.7 亿美元,总金额较 8 月份增长了 47.3%。其中,有三起融资事件未公开具体金额。

2024 年 9 月公链融资事件(数据来源:crypto-fundraising.info)

两大重要事件推动了本月融资的激增。

Celestia 基金会宣布在 Bain Capital Crypto 领投的一轮融资中筹集了 1 亿美元,使其总资金达到 1.55 亿美元。Celestia 于 2023 年推出,其独特的架构将共识和数据可用性与执行层分离,为 Layer 2 Rollup 的开发者提供了更高的灵活性。然而,此次融资公告引发了社区的质疑,有关「拉高出货」的质疑声四起,有观点指出公布的 1 亿美元融资「实为几个月前的一次 OTC 代币销售」。

另一重大动作是 Bitget 和 Foresight Ventures 对 TON 区块链进行了 3,000 万美元的战略投资。该投资旨在加强基于 Telegram 的项目,特别是「tap-to-earn」类游戏,如 Hamster Kombat 和 Notcoin。

此外,本月还有三条 Layer 1 区块链公布了新的融资轮次:Initia、Octra 和 Aptos。Layer 2 解决方案继续吸引投资者兴趣,比特币 Layer 2 Zulu Network 以及以太坊 Layer 2 RISE Chain、Kroma 和 t1 protocol,此外还有 Hemi Network 和 AminoChain,均获得了资金支持。

个人中心

个人中心 退出登录

退出登录 ONDO0.41 -9.89%

ONDO0.41 -9.89%

TRUMP5.27 -3.99%

TRUMP5.27 -3.99%

SUI1.46 -7.34%

SUI1.46 -7.34%

TON1.49 -4.16%

TON1.49 -4.16%

TRX0.28 -1.50%

TRX0.28 -1.50%

DOGE0.13 -5.47%

DOGE0.13 -5.47%

XRP1.87 -6.39%

XRP1.87 -6.39%

SOL126.27 -3.82%

SOL126.27 -3.82%

BNB855.06 -3.91%

BNB855.06 -3.91%

ETH2933.65 -5.66%

ETH2933.65 -5.66%

BTC85807.09 -4.11%

BTC85807.09 -4.11%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

Footprint Analytics

Footprint Analytics  精选解读

精选解读

原创

原创 ETH巨鲸十天内提取2.1万枚ETH,采用循环做多策略浮亏624万美元

ETH巨鲸十天内提取2.1万枚ETH,采用循环做多策略浮亏624万美元

扫码关注公众号

扫码关注公众号