孫宇晨開炮背後,WLFI 到底在 Dolomite 上玩了什麼借貸套路?

TechFlow Selected深潮精選

孫宇晨開炮背後,WLFI 到底在 Dolomite 上玩了什麼借貸套路?

World Liberty Finance 佔 Dolomite 總供應 TVL 的 82.7%,佔總借貸資產的 85.3%。

作者:Chaos Labs

編譯:深潮 TechFlow

當 @justinsuntron 開始提出指控時,你就知道事情嚴重了。

@Dolomite_io 上最近的鏈上活動顯示,與 @worldlibertyfi 相關的借貸量急劇攀升。過去幾天,該團隊在協議上已持有未平倉頭寸,並在此基礎上大幅擴大了敞口,將 WLFI 抵押品利用率推至接近上限,同時引發穩定幣借貸量的陡峭增長。

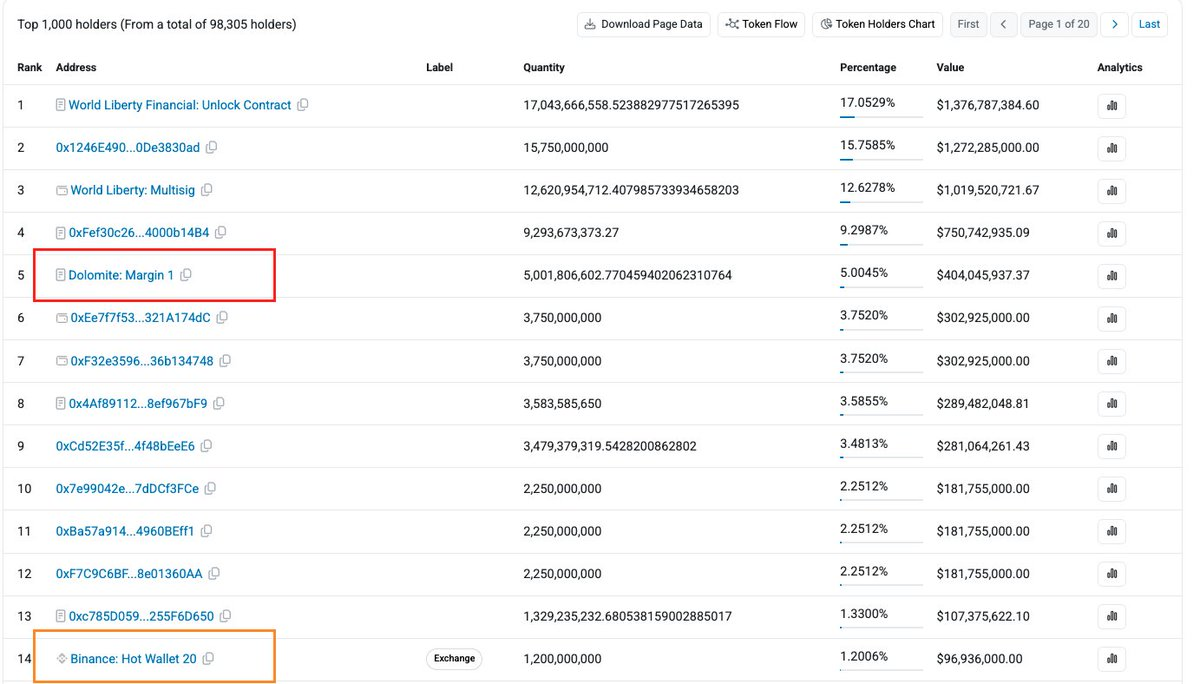

Dolomite 是一個 EVM 借貸協議,由 @CoreyCaplan3 創立,他同時擔任 World Liberty Fi 的 CTO。該協議允許以 WLFI 作為抵押進行借貸,清算閾值設定為抵押價值的 66%。目前 WLFI 的抵押上限為 51 億枚代幣,現已幾乎被 World Liberty Finance 團隊通過兩個主要地址完全佔滿:一個對應團隊多籤錢包(0x5be9…),另一個為次級多籤錢包(0x44a6…)。

頭寸結構

圍繞這些頭寸的大量討論都忽略了其底層結構:

錢包 0x44a6 以 30 億枚 WLFI(撰文時價值約 2.42 億美元)為抵押,借入約 4070 萬美元的穩定幣,主要為 USD1。這意味著對應的清算閾值約為 WLFI 價格下跌 75%。

錢包 0x5be9 佔借貸總量的大頭,結構更為複雜,持有兩個頭寸:

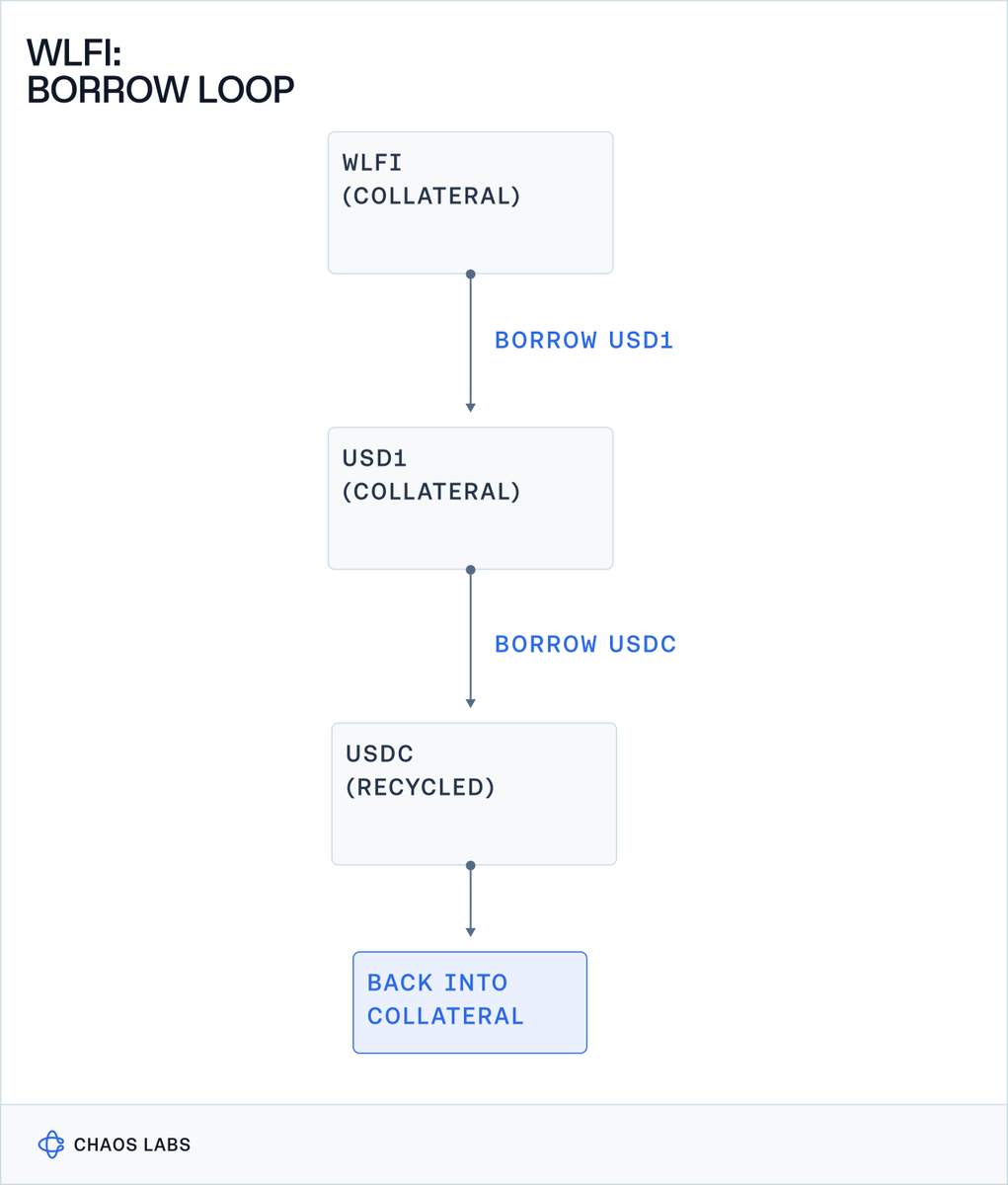

- 以 WLFI(1.61 億美元)和 USDC(9800 萬美元)的混合資產為抵押,借入 1.11 億美元 USD1;

- 以 1.10 億美元 USD1 為抵押,借入 8900 萬美元 USDC。

實際上,第一個頭寸中借出的 USD1 被用作第二個頭寸的抵押品來借入 USDC,而借出的 USDC 又被循環回第一個頭寸作為抵押品。這種結構背後的邏輯尚未對外披露。

根據當前配置,在 USD1 維持錨定的前提下,WLFI 價格需下跌約 75% 才會觸發清算。

可能的解讀

目前已有幾種解讀被提出:

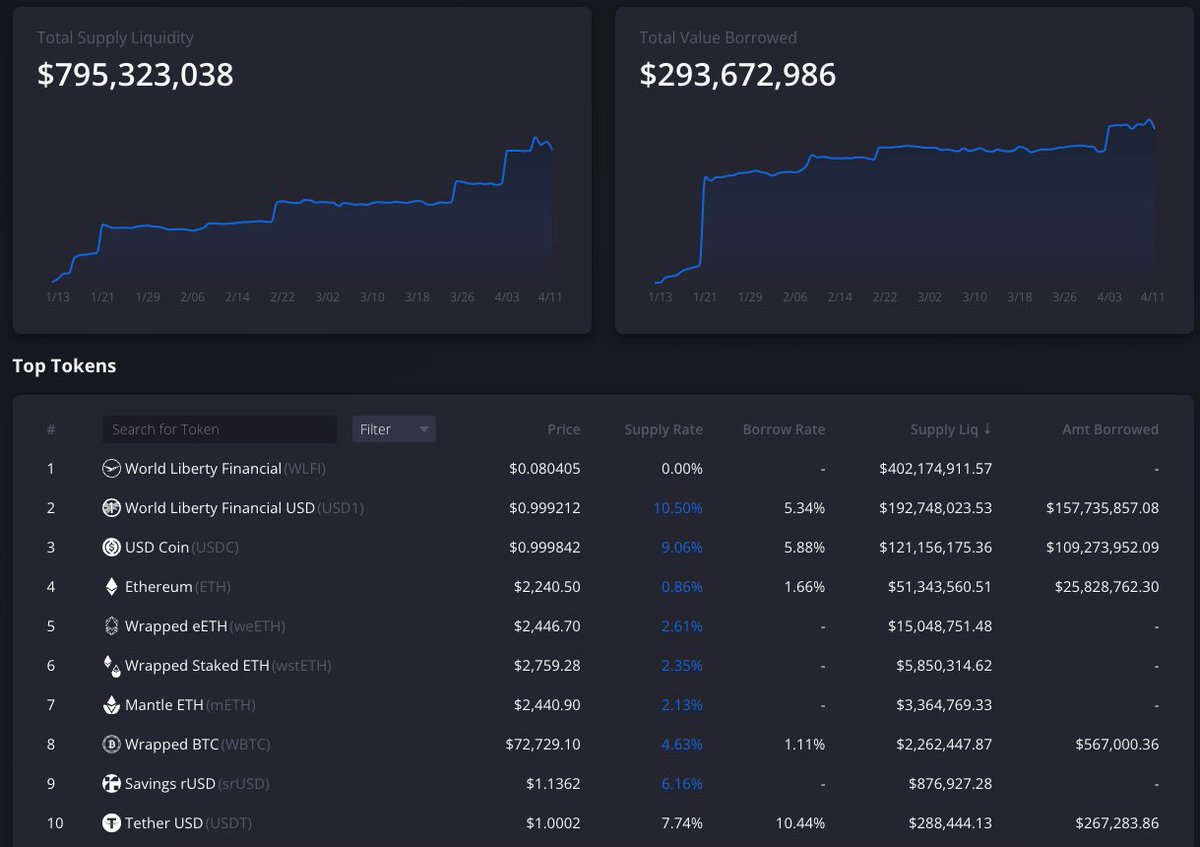

一種解讀認為,此舉提高了 Dolomite 上 USD1 和 USDC 的利用率和利率,從而激勵用戶使用。USD1 利用率升至 83.4%,含 Merkl 的 WLFI 獎勵後供應利率達 10.64%(Merkl 活動將在三天後結束);USDC 利用率達 90.19%,供應利率為 9.07%。兩種資產的借貸利率均升至 5% 左右,使大多數非 WLFI 相關的循環策略陷入負收益。值得注意的是,Merkl 獎勵基於淨借貸量計算,這限制了該結構從循環頭寸中獲取獎勵的程度。

其他解讀包括:流動性需求、傾向於借貸而非出售或銷燬 USD1、在投資者解鎖前進行提前佈局,或在當前風險參數下為退出做準備。

市場影響

儘管針對治理代幣的中高 LTV 借貸並非沒有先例(Dolomite 本身對 CRV 等資產也提供類似參數),但此處的結構仍值得重點關注:

- 用作抵押的 WLFI 數量,超過 Binance(最大交易所)上該代幣總流通量的四倍。

- 儘管 WLFI 的名義市值超過 AAVE 和 CRV 等資產,但其在中心化和去中心化交易所的實際流通供應量和交易流動性遠低於這些資產。

- 目前僅有 20% 的 WLFI 已向投資者解鎖,剩餘 80% 待一項預計於 4 月中旬進行的治理決定後方可解鎖。大部分供應量因此尚未參與價格發現。目前投資者約有 1.88 倍 ROI,一旦代幣解鎖,可能選擇兌現收益。

此局勢在解鎖提案正式提出後,很可能進一步演變。

最新進展

在受到公眾關注後,WLFI 團隊已償還約 1000 萬 USD1,並表示若有需要,願意提供額外抵押品。多籤錢包 0x5be9 目前仍持有額外的 10.2 億枚 WLFI,可在抵押上限提高時作為抵押品部署;同時還持有約 2700 萬美元 USD1,可用於進一步償還。

World Liberty Finance 佔 Dolomite 總供應 TVL 的 82.7%,佔總借貸資產的 85.3%。實際上,活動高度集中:抵押品由驅動借貸的同一實體提供,流動性也主要在同一組地址之間循環。

此局勢仍在持續演變,待續。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News