Crypto 首次反向持股港股:Pharos 10 億估值背後的新資本模型實驗

TechFlow Selected深潮精選

Crypto 首次反向持股港股:Pharos 10 億估值背後的新資本模型實驗

當習慣了「無條件打錢」的 Crypto 融資,開始被傳統資本拉上牌桌,對於後續市場,我們應該期待些什麼?

作者:深潮 TechFlow

低迷已久的 Crypto 迎來了又一個 10 億美元估值項目,只不過這一次最大看點並不在估值本身。

2026 年 3 月 14 日,專為真實金融打造的機構級高性能並行 Layer 1 公鏈 Pharos 宣佈與港交所上市公司協鑫新能源(0451.HK)正式達成資本合作全面升級,很快成為市場焦點。

市場最先被估值吸引:根據雙方簽署的最新協議,協鑫新能源將以近 10 億美元的估值完成對 Pharos 的投資認購。10 億美元,這個數字本身就足夠點燃社區討論熱情。

但緊接著,大家發現了比估值更有意思的事情:

根據披露文件,本次投資認購併不是簡單的「簽字即生效」的一次性投資,而是附帶了多項先決條件與分批交割條款。若任一關鍵條件落空,合作將瞬間變成一張廢紙。

簡單來說就是,簽了合作 ≠ 錢真正到賬,一切都要看 Pharos Token 的上市價格表現。

這些都讓這次投資認購看起來不那麼 Crypto,更像是傳統市場與 Crypto 之間展開的一場帶有鮮明對賭色彩的資本博弈:雙方以合作共贏為目的,同時以前置條件為保障。

當習慣了「無條件打錢」的 Crypto 融資,開始被傳統資本拉上牌桌,對於後續市場,我們應該期待些什麼?

加密融資新玩法:幣股綁定,分批解鎖

很多人把這場投資認購類比為 Crypto 版「對賭」,因為它很好的抓住了對賭玩法中的風控邏輯。

在傳統資本市場,對賭是投資人最稱手的風控利器:資方給出高估值,創業者立下軍令狀。未來若 KPI 達標,則皆大歡喜;但若是搞砸了,創始人需要自掏腰包回購股份。

傳統投行往往聚焦未來營收與利潤,而 Crypto 則關注一個極具 Web3 特色的指標:代幣上市表現。

但如果目光只停留在對賭概念,你反而容易忽視這場交易背後所引領的模式創新。

代表傳統資本的股,與象徵 Crypto 資本的幣,如何更好的融合,Pharos 與協鑫新能源攜手率先給出了示範:一套精巧的相互投資、同步生效、分批解鎖的同構綁定新資本模型。

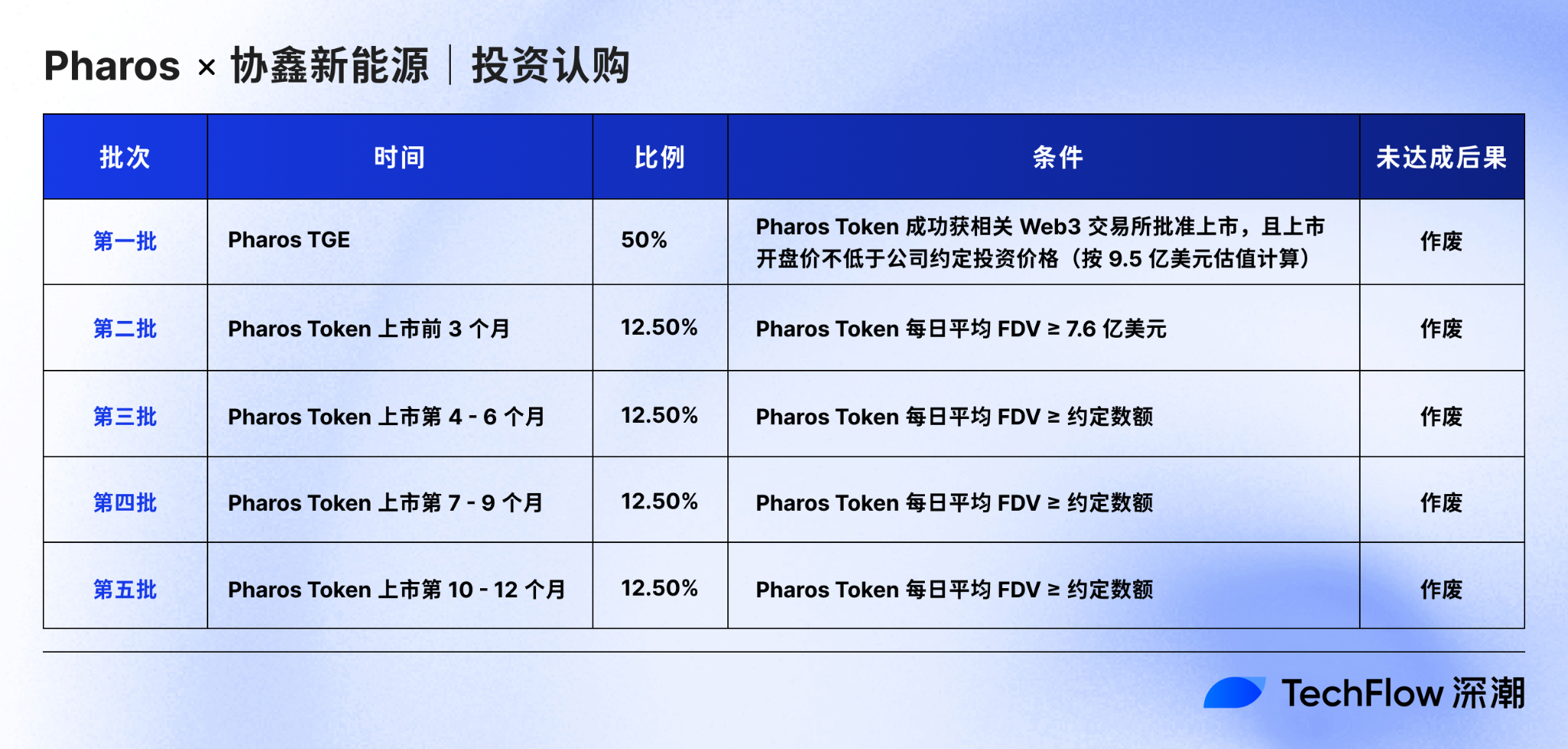

這套結構創新的第一步,是 Pharos 對於協鑫新能源股份的前置認購。

Pharos 將作為前置投資方,以 1.05 港元 / 股的價格,認購協鑫新能源新股,最多認購額度為 183,480,000 股(相當於協鑫新能源約 10% 的股份)。相比較協鑫新能源約 1.23 港元的股價,本次認購相當於給予了 Pharos 約 15% 的折價。

但在資本的牌桌上,從來沒有免費的籌碼。

要想真正把這筆打折的股份揣進兜裡,Pharos 必須在 18 個月有效期內,滿足協鑫新能源提出的「五步走」交割條件,而每一步,都死死盯住了未來 Pharos Token 的市場表現。

而一旦 Pharos Token 達到交割條件,Pharos 對協鑫新能源的股份認購就會相應生效,同時協鑫新能源對 Pharos Token 的認購生效,解鎖比例一致。

在這種雙向綁定下:

- Pharos Token 表現達標,股和幣一起交割;

- Pharos Token 表現違背預期,股和幣一起停擺。

以最關鍵的第一批次為例,Pharos Token 成功上市且開盤達標後,Pharos 會立即向協鑫新能源交割 50% 的股份認購,同時協鑫新能源將以 9.5 億美元的估值,收購價值約 9673 萬港元的 Pharos Token。

而在這樣的投資認購協議之下,加上此前 Pharos 宣佈將由 Anchorage Digital 為 Pharos TGE 提供受監管的鑄造、分發及託管服務,當下 Pharos 或已進入無限接近 TGE 的倒計時階段。

各取所需:一份協議,兩種贏法

這場特殊的投資認購交易,正好發生在當下這樣一個微妙的時間節點上。

過去太多經驗告訴我們,Crypto 用白皮書講故事、用流動性想象支撐估值的舊融資邏輯已經失效,市場見過太多泡沫,也見過太多崩盤,我們現在需要的,是一個真實資產、合規框架和鏈上想象力等要素同時具備的生動示範。

而 Pharos 與協鑫新能源的這筆交易,恰好是這個示範。

複雜條款的背後,是雙方都儘量把自己最在意的東西鎖進合同的利益博弈:

對於協鑫新能源而言,這是一套進可攻、退可守的絕佳模型。

投資 Pharos 是主動押注鏈上敘事,而引入對賭形式又很好的把控了風險,如果 Pharos 表現拉胯,協鑫可以及時抽身,但如果 Pharos 表現優異,協鑫不僅能獲得實打實的資金注入,還能以初始估值拿到極具升值潛力的 Token。

而對於 Pharos 而言,這筆交易的價值,遠不止增加一個合作伙伴那麼簡單。

第一重收穫是信任背書。一家港股上市公司願意把股份和 Token 綁在一起,本身就是對 Pharos 最有分量的公開認可。

第二重收穫是信心證明。Pharos 能夠同意這一系列嚴苛的交割條款,很大意義上向市場釋放了項目對於未來發展的信心。這種姿態,比任何一份技術白皮書都更有說服力。

第三重收穫,則是作為「行業首創」的歷史位置。過去一年,我們見過太多傳統上市公司購入加密資產的 DAT 模式案例。而這一次方向開始反轉:Pharos 通過本次認購直接進入協鑫新能源的股東行列,成為 Crypto 項目反向戰略性持有傳統港股上市公司股份的第一人。

很大意義上來說,這代表著加密世界優質 Crypto 項目第一次在傳統資本市場拿到真實的談判席位和定價權。與此同時,本次交易也獲得港交所公告支持,展現了香港在擁抱合規 Crypto 創新方面的前瞻性,也為本次交易注入了強大的合規底色。

一份合同,兩種贏法。

在爭取雙贏、拒絕雙輸的局面下,也讓更多人好奇引領本次模式創新的兩大主角。

要知道,港股上市公司一向風控嚴苛、作風保守,為什麼 Pharos 敢把未來價格表現寫進合同,協鑫新能源又為什麼敢把上市公司股份與一枚尚未完成市場驗證的 Token 綁在一起?

仔細瞭解會發現,這場看似大膽嘗試的跨界聯姻,背後藏著雙向奔赴的必然性。

鏡像互補:Pharos 與協鑫的必然會師

在這場模式創新中,牌桌的一端是協鑫新能源。

作為亞洲光伏龍頭,核心業務專注太陽能發電站(光伏電站)的開發、建設、運營和管理,同時涉及電力銷售及太陽能相關服務。雖手握最優質的綠色資產,但也有很多傳統資產的通病:建設週期長、回報兌現慢、融資競爭越來越激烈。

協鑫更需要的,不是再多一座電站,而是一種能把這些鏈下資產重新組織、重新流通、重新估值的金融工具。

牌桌的另一端是 Pharos。

作為一條主打機構級場景的並行 L1,Pharos 誕生之初就很明確,不是再做一條性能更高的公鏈,而是致力於承接更多現實的東西,包括穩定幣結算、機構級 DeFi、監管友好的支付網絡,以及 RWA 尤其是能源、商品和基礎設施資產的上鍊流通。簡單來說,Pharos 旨在成為真正能支撐起真實金融敘事的基礎設施。

性能是支撐起「RealFi 基礎設施」願景的前提, Pharos 基於模塊化 + 深度並行執行引擎設計,擁有亞秒級確認性、高吞吐、低費用等優勢,能夠更好的支撐資產的上鍊、流通和實時結算。

而面對機構上鍊都非常關注的合規問題,Pharos 協議層內置 ZK-KYC / AML、數字身份,支持監管友好,同時保持開放。

在與協鑫新能源合作之前,Pharos 已然斬獲資本與機構的青睞:

根據公開資料,Pharos 在 2024 年 11 月與 2025 年 9 月分別完成兩次融資,獲得 Hack VC、Lightspeed Faction 等知名 VC 的支持。

在機構合作方面,Pharos 此前還宣佈去中心化金融平臺 Centrifuge 達成合作,通過將 Centrifuge 的機構級代幣化基礎設施與資產標準,與 Pharos 的「包容性且執行優先」的 Layer 1 相結合,進一步實現包括代幣化美國國債(JTRSY)與 AAA 評級結構化信貸產品(JAAA)在內的一系列機構級資產在鏈上的規模化分發與運營。

將兩個對手方放在一起,就會發現協鑫新能源與 Pharos 之間幾乎鏡像般的互補。

對於協鑫新能源而言,想要尋找一個能打開 Web3、RWA 和市場重估空間的 Crypto 載體,把線下的重資產轉化成鏈上新的資本形態;

而對於 Pharos 而言,則需要一個能承接高估值、合規敘事和真實資產想象力的傳統資本入口,把鏈上的故事落到真實資產上。

所以,從這個視角看本次投資認購,與其說是合作,不如說是一場遲早會發生的會師。有趣的是,雙方都各有交集的螞蟻集團,被很多網友戲稱為這場會師的隱形橋樑。

早在 2024 年 12 月,協鑫能科就與螞蟻數科合作,完成國內首單超 2 億元光伏綠色資產 RWA 合作。2025 年 6 月,雙方更是成立合資公司「螞蟻鑫能」進一步探索能源 AI + RWA 等場景發展。

同時我們知道,Pharos 聯創及多名成員出身螞蟻集團,而螞蟻集團的螞蟻鏈在企業級區塊鏈領域擁有大量 ToB 落地經驗,這或許也進一步帶來了 Pharos 在解決機構級 RWA 需求時,更紮實的技術落地能力以及更豐富的機構資源整合能力,也間接為本次 Phaors 與協鑫的合作埋下伏筆。

但如果只把這筆交易只理解為一次資本綁定,反而容易低估它。當合作已經簽訂,後續雙方的合作結構、資產上鍊路徑以及更多創新合作方向,才是更大的故事。

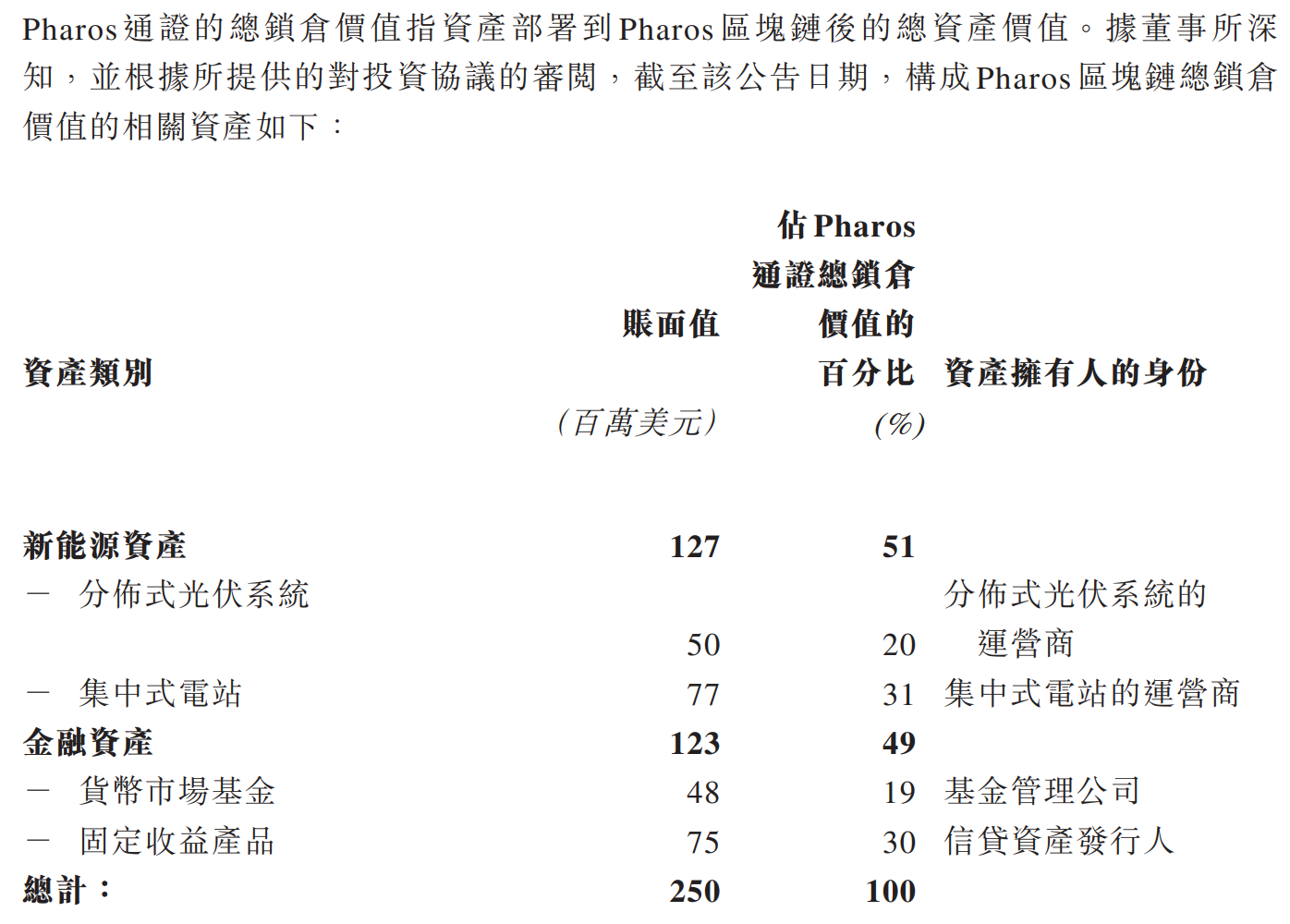

根據 Pharos 公佈的鏈上鎖倉資產類型,我們能看到,目前 Pharos 所有鎖倉資產中:51% 來自分佈式光伏運營商與集中式電站運營商的新能源資產;49% 來自基金管理公司與信貸資產發行人的金融資產。

這很大程度上昭示著,協鑫所擁有的光伏、新能源電站等資產,未來通過 Pharos 上鍊幾乎成為板上釘釘的事情。

這意味著,未來以協鑫新能源為代表的亞洲優質綠色能源資產,將能夠突破地域限制,在鏈上更高效的與全球市場連接,同時 Pharos 也將致力於將歐美的優質 RWA 資產引入亞洲,提升亞洲投資人的全球資產配置能力。

不管是推出去還是引進來,這種建立在股權、Token 與資產協同之上的綁定模式,都可能釋放出遠超一筆認購本身的增長動力。

結語

當然,一切都處於非常早期階段。

在關於未來高度不確定的當下,有擔憂與疑慮的聲音是再正常不過的事情。

部分社區成員認為,根據文件披露,Pharos 的近 10 億估值基於 Pharos 目前總鎖倉資產價值 2.5 億美元計算得來,而該數據由項目方單方面披露,缺乏真實市場背書。

另外也有人擔心,按條件分批交割的模式會造成 Pharos Token 二級市場壓力過大,在主網未上線、代幣未發佈的當下,我們可以將其視為一種信心押注,但也無法確定這在未來會不會變成一種對信心的提前透支。

但不同的聲音恰好證明了社區對事件本身後續發展的關注,同時這些都不妨礙我們透過這場幣股合作所看到的模式創新:

過去,Crypto 融資更習慣的是先用一個好故事拿到錢,再用這筆錢證明自己;

而現在,Pharos 與協鑫新能源的合作,則通過引領創新釋放出強信號:接下來的 Crypto,拼的或許是誰更敢把故事寫進契約、把敘事交給市場、把承諾變成必須兌現的現實。

泡沫時代,最貴的是想象力;重估時代,最貴的是兌現力。

而這,或許才是這場投資認購真正留給行業的價值。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News