高盛預測:全球股市未來 12 個月預計回報率達 11%

TechFlow Selected深潮精選

高盛預測:全球股市未來 12 個月預計回報率達 11%

儘管去年股市的漲勢使估值處於歷史高位,但全球範圍內的企業盈利和經濟增長預計將繼續為股市提供支撐。

作者:Goldman Sachs

編譯:深潮 TechFlow

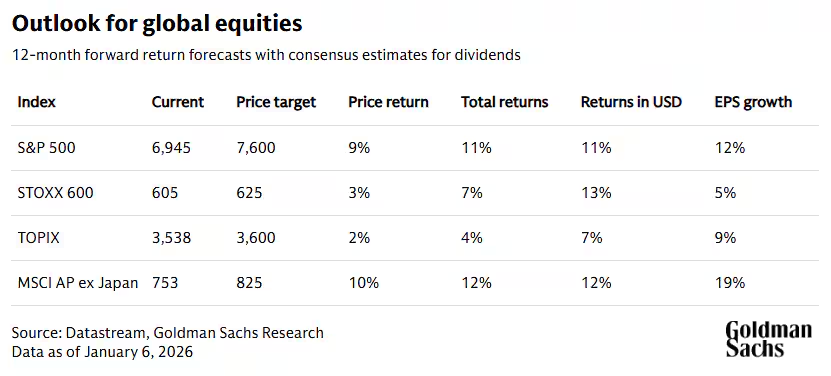

- 繼去年強勁增長之後,高盛研究部門(Goldman Sachs Research)預測,2026 年全球股市有望繼續攀升,未來 12 個月的回報率預計將達到 11%(包括股息,以美元計)。

- 儘管去年股市的漲勢使估值處於歷史高位,但全球範圍內的企業盈利和經濟增長預計將繼續為股市提供支撐。

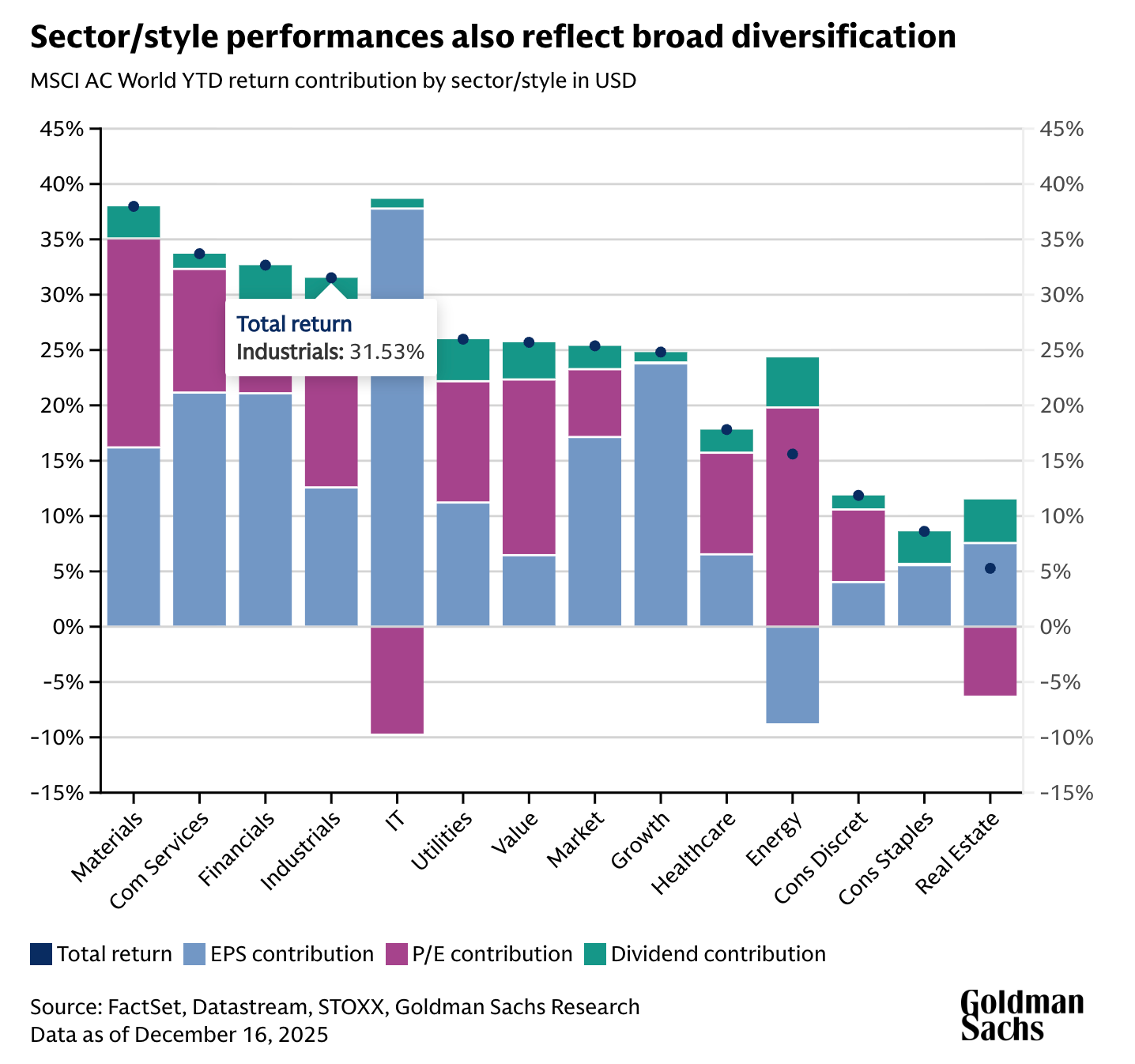

- 去年,投資者通過跨區域多元化投資獲益匪淺,這一趨勢可能會延續。同時,在投資風格和行業之間進行多元化配置也有望進一步提升回報率。

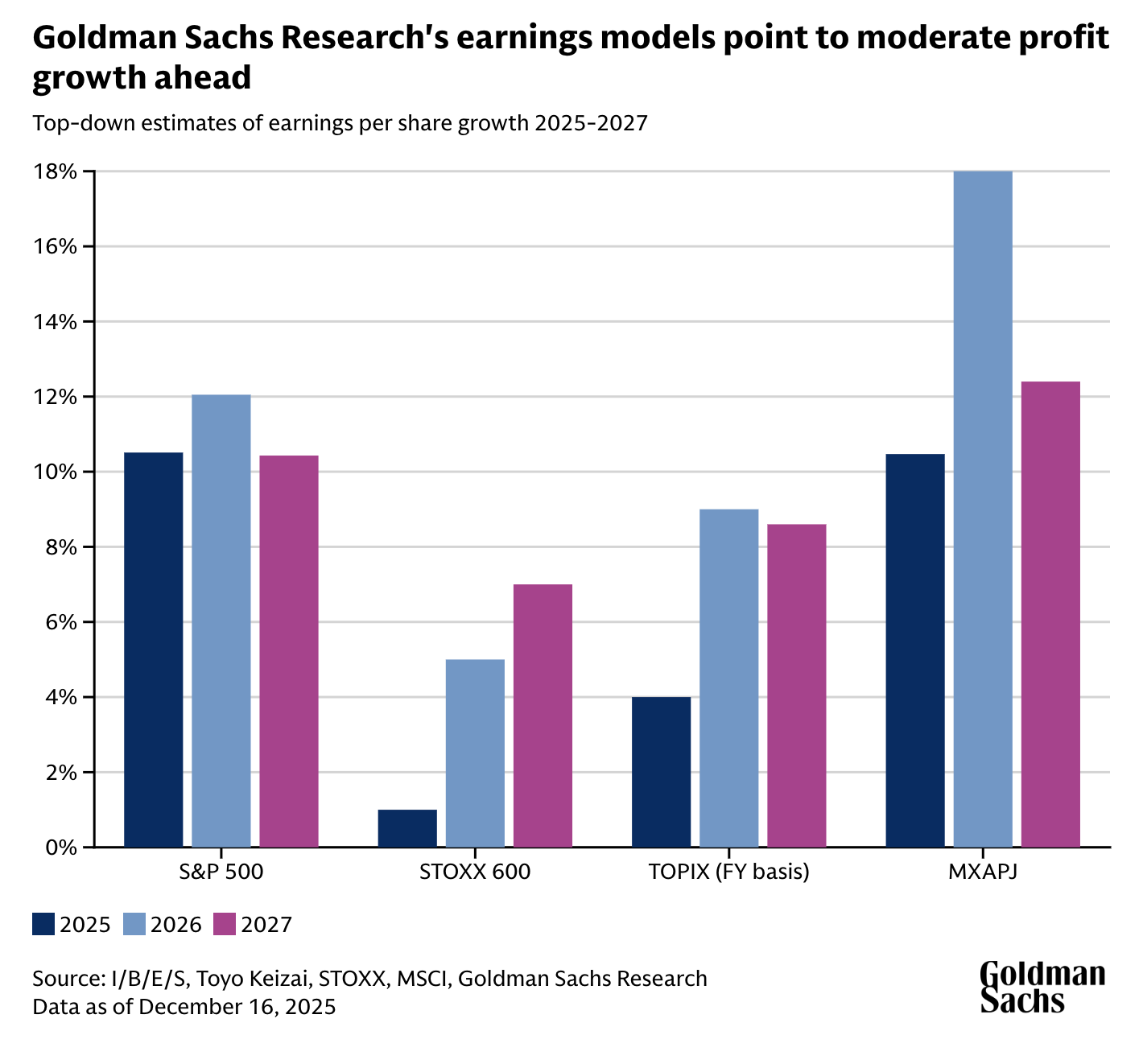

根據高盛研究部門的預測,全球牛市很可能在今年持續下去,得益於企業盈利的增長和經濟的持續擴張。不過,股市的漲幅預計將低於 2025 年的顯著漲勢。2026 年,全球經濟有望在各地區保持擴張,美國聯邦儲備委員會(US Federal Reserve)預計將繼續進行適度的寬鬆政策。

“在當前的宏觀背景下,即便估值處於高位,沒有經濟衰退的情況下出現顯著的股市回調或熊市將是異常的,”高盛研究部門首席全球股票策略師彼得·奧本海默(Peter Oppenheimer)在其題為《2026 全球股票策略展望:科技驅動——牛市的廣泛延續》(Global Equity Strategy 2026 Outlook: Tech Tonic—a Broadening Bull Market)的報告中寫道。

多元化投資是高盛研究部門(Goldman Sachs Research)去年強調的核心主題。2025 年,首次在多年內通過跨區域多元化投資的投資者獲得了回報。高盛分析師預計,這一趨勢將在 2026 年延續,並擴展到包括成長型和價值型等投資因子以及各個行業的多元化配置。(投資因子指的是如規模、價值或動量等通常影響風險和回報的資產特性。)

2026 年全球股市前景如何?

儘管 2025 年股市表現強勁,超越了大宗商品和債券,但漲勢並非一帆風順。年初,股票表現不佳,標普 500 指數從 2 月中旬到 4 月之間經歷了近 20%的回調,隨後才開始反彈。

高盛研究部門首席全球股票策略師彼得·奧本海默(Peter Oppenheimer)指出,全球股市的強勁上漲使得美國、日本、歐洲和新興市場在內的所有地區的估值都處於歷史高位。

“因此,我們認為 2026 年的回報更可能受到基本盈利增長的推動,而不是估值的進一步上升,”奧本海默表示。根據高盛分析師截至 2026 年 1 月 6 日的預測,未來 12 個月全球股價(按地區市值加權)預計將上漲 9%,並以美元計實現 11%的回報率(包括股息)。他補充道:“大部分回報來源於盈利驅動。”

此外,根據高盛的另一份預測,大宗商品指數今年也預計將有所上漲,其中貴金屬的收益將再次抵消能源價格的下跌,這一趨勢與 2025 年類似。

奧本海默團隊還研究了市場週期的典型變化過程:熊市中股票下跌引發的絕望情緒;市場反彈時的短暫希望階段;由盈利增長推動回報的較長增長階段;最終是投資者信心增強甚至變得自滿的樂觀階段。

他們的分析表明,目前股票正處於始於 2020 年新冠疫情期間熊市的週期中的樂觀階段。“這一週期後期的樂觀階段通常伴隨著估值的上升,這表明我們的核心預測可能存在一定的上行風險,”奧本海默的團隊寫道。

2026 年投資者是否應多元化股票投資組合?

2025 年,地理多元化投資為投資者帶來了顯著收益,這種情況並不常見。美國股市表現遜色於其他主要市場,這是近 15 年來的首次。由於美元貶值,歐洲、中國和亞洲的股市回報幾乎是標普 500 指數總回報的兩倍。

美國股市的回報主要由盈利增長推動,特別是大型科技公司。然而,在美國以外地區,盈利改善與估值上升之間的平衡更為均勻。去年,美國股市與全球其他市場之間的增長調整後估值差距有所縮小。

“即使美國的絕對估值仍然較高,我們預計 2026 年這些增長調整後的估值比率將繼續趨於收斂,”奧本海默團隊寫道。

奧本海默指出,多元化投資在 2026 年仍有望提供更好的風險調整後回報。他建議投資者尋找廣泛的地理投資機會,包括更多關注新興市場的機會。同時,投資者應在成長型和價值型股票之間進行平衡,並關注不同的行業。此外,還可以留意股票之間的聯動性降低的可能性,從而為挑選個股提供良機。

“隨著股票相關性下降並可能保持在低位,我們也更加關注提升阿爾法收益(alpha),”高盛研究部門首席全球股票策略師彼得·奧本海默(Peter Oppenheimer)寫道。阿爾法收益用於衡量某資產相較於更廣泛市場指數的表現。

奧本海默補充道,今年非科技板塊可能表現強勁,投資者或將從受益於科技公司資本支出的股票中獲利。此外,隨著人工智能(AI)新能力的逐步實現,市場對科技板塊以外受益於人工智能發展的企業關注度可能會不斷提高。

AI 股票是否處於泡沫之中?

整體來看,市場對人工智能的關注“依然熱烈”,高盛分析師指出。然而,這並不意味著人工智能領域存在泡沫。“科技板塊在市場中的主導地位並非由人工智能的興起觸發,”奧本海默寫道,“這一趨勢始於金融危機之後,並受到其卓越盈利增長的支持。”

儘管大型科技公司的股價飆升,但當前的估值水平並未達到以往泡沫時期的極端程度。例如,通過比較標普 500 指數中市值最大的五家公司與其他 495 家股票的估值差距可以發現,這一差距遠小於此前週期中的差距,比如 2000 年科技泡沫的巔峰時期。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News