觀點:我們為什麼應該拒絕炒空氣狂熱,捍衛加密基本面?

TechFlow Selected深潮精選

觀點:我們為什麼應該拒絕炒空氣狂熱,捍衛加密基本面?

我們仍處於資本主義歷史上最大現金流機會之一的開端,需要向基本面觀點的範式轉變。

編譯:深潮TechFlow

我對我們行業的未來充滿信心,但我並不期待會出現像四年前那樣的泡沫。我相信許多優質資產會在未來幾年表現良好,因此我將所有資本都投入在這個預期上。然而,行業中存在一個奇怪的觀念,即即使是毫無價值的資產,也應該在每四年交易時達到天文數字的估值。這種情況曾在2017年和2021年發生,因此有些人認為2025年也會如此。我認為這個觀念是錯誤的,並且正在阻礙行業的發展。

我們可以將行業分為兩種範式——基本面範式和週期性狂熱範式。基本面範式意味著你相信行業的長期願景,但不期待代幣的交易價格會高於其內在價值。在這一範式下,投資者有動力與優秀團隊合作,建立盈利的業務,而建設者則專注於產品、客戶和業務的基本經濟學。

相對而言,週期性狂熱範式意味著投資者相信每四年就會出現一次泡沫,因此不再關注基本面。在這種情況下,投資者的自然動機是把握市場時機,儘可能多地投資於具有敘事價值的代幣,而不必考慮團隊是否在為長期發展而努力。

我認為,很多投資者仍然在週期性狂熱範式下運作,這將導致他們在未來幾年感到失望,因為基本面策略將表現良好,而敘事代幣卻可能表現不佳。市場上賣家過多,買家不足,難以重現2020年至2021年的情況。

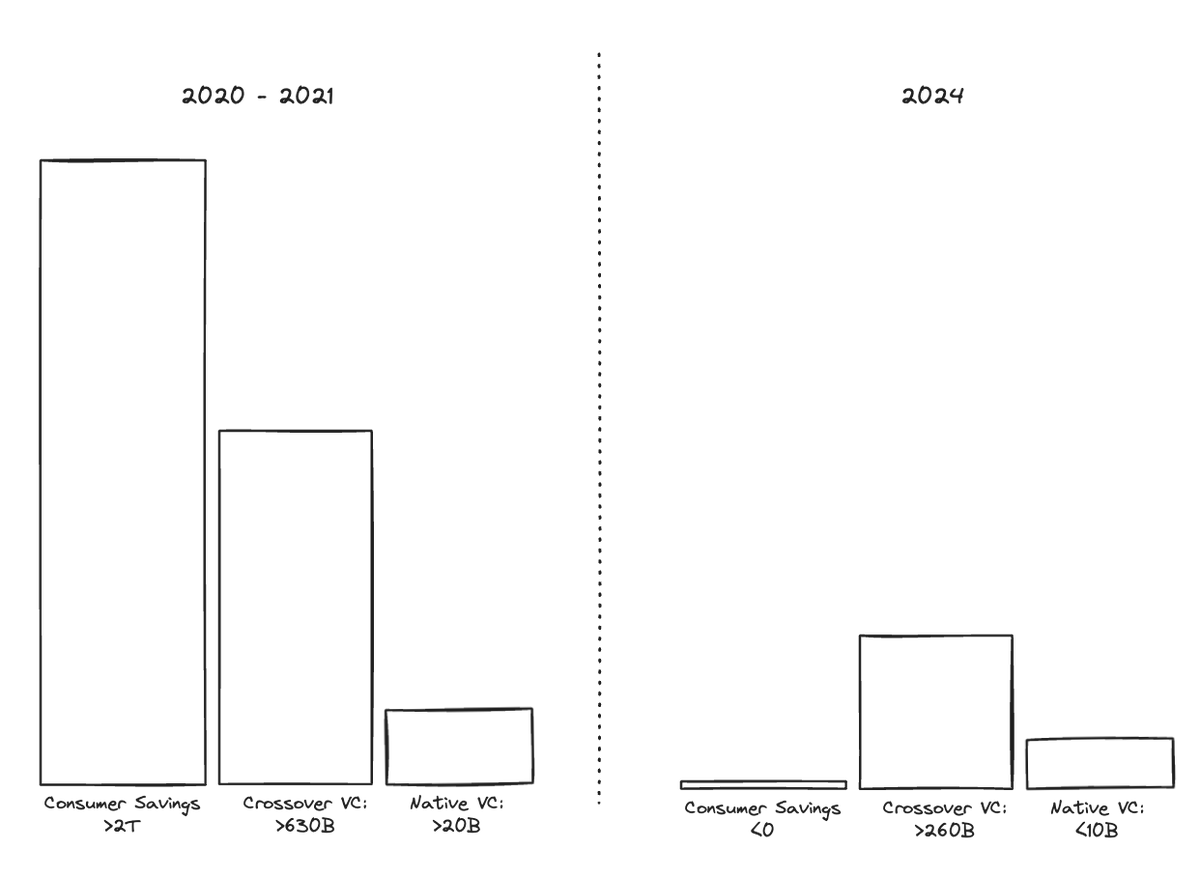

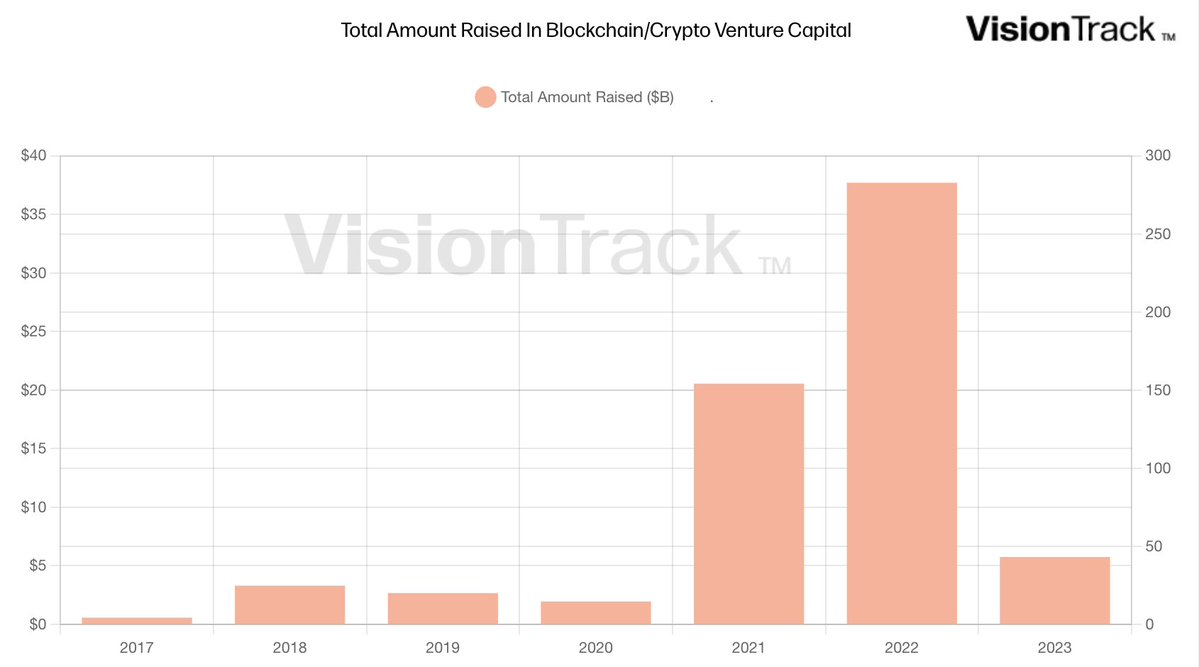

2021年我們經歷了一次泡沫,原因在於多個缺乏彈性的買家在幾乎沒有供應的市場中相遇。當時,本土風險投資基金在2021年籌集了超過200億美元,並迅速將這些資金投入市場。跨界基金在2020年至2021年期間籌集了6300億美元,基於2010年至2020年科技牛市的十多年良好表現,並積極投資於加密貨幣。

普通市場充滿了約8150億美元的刺激支票,消費者對行業充滿信心。由於BTC、ETH和SOL等資產價格的快速上漲,鯨魚們也獲得了1.5萬億美元的新資本。這些投資者相信行業會兌現其承諾,認為鏈上金融將在未來幾年內顛覆高盛,並且到本十年中期,所有的業務都會建立在區塊鏈上。

在這一需求面前,幾乎沒有賣家。只有創始人和少數早期風險投資者在這一時期持有大量代幣,他們無法出售這些代幣——部分是由於鎖倉,部分是因為他們相信這個故事,並且有新資本可以投入。

市場資本化的邏輯是:如果90股被鎖定,而10股以雙倍於上次價格的價格交易,市場資本化就會假設所有股份的價格都翻了一番。因此,前一次泡沫中市場資本化的上漲,主要是由於太多買家從少數賣家那裡購買了太少的代幣。

今天市場的結構完全不同。對於本土基金來說,籌集新資本變得更加困難。2023年的籌資額下降了85%,而2024年幾乎沒有恢復(例如,Paradigm 在2024年以8億美元結束籌資,而在2021年籌集了25億美元)。跨界基金的迴歸將會緩慢,而普通市場基本消失,因為消費者儲蓄從2021年的超過2萬億美元減少到2024年的負值。剩餘的普通參與者更願意投資於 meme 幣,而不是複雜的基礎設施敘事和嵌入的風險投資解鎖。鯨魚們的投資偏好也發生了變化,從敘事代幣轉向對使他們致富的核心資產(如 BTC、ETH 和 SOL)的收益。雖然有一小部分流動資金願意購買代幣,但與整體市場相比,它們的規模很小,而我們不想以高估值購買低質量資產。

誰會購買你的敘事代幣?

市場上存在一種輕微的強迫賣家動態。在風險投資中,有兩個核心收益指標——總價值支付比(Total Value to Paid-In, "TVPI")和分配支付比(Distributions Paid-In, "DPI")。TVPI 包括已售資產的實現收益和尚未出售但已增值資產的未實現收益。而 DPI 則是你為每一美元投資者投入的資金所返還的金額。

2019年之前籌集的風險投資基金在這兩個指標上表現良好,但大多數收益仍然只是紙面上的。這些大型基金正進入法律上的生命週期結束階段,這意味著他們需要出售剩餘的持倉,以向基金投資者返還資本。2019年後籌集的風險投資基金仍然有充足的生命週期,但 DPI 的返還卻不多(大多數情況下低於0.10x),而基金投資者在分配到下一個基金之前要求 DPI。行業中最大的單一持有者在未來幾年似乎將成為淨賣家。

2021年和2022年的基金有動機出售解鎖,以展示 DPI 並籌集新資金。

在2023年底和2024年初,許多投資者試圖提前佈局另一波狂熱,敘事代幣的價格因此上漲。問題在於,大多數人購買的是他們並不相信的資產,希望其他人能以更高的價格從他們手中購買這些資產。這種愚蠢的資本並沒有出現,市場拒絕了敘事代幣進行適當牛市的嘗試。這些買家不會出現,敘事代幣在未來幾年將繼續表現不佳。

即使在強勁的勢頭下,也沒有足夠的買家來支撐一籃子敘事代幣。

我們需要向基本面觀點的範式轉變。我們這些相信互聯網金融系統基礎願景的人明白,我們仍處於資本主義歷史上最大現金流機會之一的開端。你所需要做的就是努力工作,專注於基本面。

我希望我們的行業在2001年之後能更加像硅谷。過去幾十年,整個行業蓬勃發展,這一切都源於努力工作、產品與市場的契合以及合理的風險評估。隨著市場逐漸轉向基於基本原則和經濟學原理的估值,像“每次點擊價格”(Price-to-Clicks)和“每隻眼球價格”(Price-to-Eyeballs)這樣的不切實際的估值方法逐漸失去了效用。在這個過程中,亞馬遜、蘋果和谷歌等公司成功地建立了全球最盈利的企業,幾乎所有努力工作並專注於基本面的人都獲得了成功。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News