摩根士丹利研报解读:GPU 短缺至少延至 2027 年,Meta 自建云是缺货的铁证

TechFlow Selected 深潮精选

摩根士丹利研报解读:GPU 短缺至少延至 2027 年,Meta 自建云是缺货的铁证

这不是模糊的“长期看好”,是可以精确到年份的供应约束。

撰文:Rita

潮向导读

Meta 开发内部云服务与 Azure 和 AWS 竞争,这场竞争的核心不在市场份额,而在 GPU 产能。Bloomberg 的报道表面指向云服务战,本质反映全行业 GPU 缺货的压力。摩根士丹利认为这正是 GPU 短缺长期化的最直接证明。当企业宁愿自建基础设施而不是向第三方采购时,市场已经处于极度稀缺的状态。5 月 SIA 数据虽然同比增长 16.1%,低于预期的 22%,但这更多源于存储芯片供应约束,而非需求衰退。报告维持对 NVDA、AMD 的看好立场,同时指出 DRAM 缺货至少延续到 2027 年底,NAND 的缺货效应将推高产业毛利率。

Meta 自建与 GPU 全球短缺的真相

Meta 的动作看似突兀,其实逻辑清晰。如果市场 GPU 充足,企业没有必要冒着高成本、高复杂度自建。摩根士丹利在报告中明确指出,Meta、Google、Anthropic 这些大型云计算客户都在自主采购 GPU、开发超大规模数据中心。这不是战略多元化,是在市场供应无法满足的情况下被迫做出的选择。驱动因素在 GPU 太紧缺,而非需求太弱。这与市场上某些关于芯片周期见顶的论调形成鲜明对比。

关键在于,Meta 这类企业的自建能力极强,他们具备最低的技术和成本门槛。如果连他们都在自建,说明市场上留给代工厂、中小企业的产能微乎其微。报告强调,虽然个别厂商表现差异大,但整体而言,最具成本效益的 GPU 用途就是把它租给别人。这恰恰证明市场处于供不应求的状态。如果 GPU 充足,企业会优先从公开市场采购标准产品,而非冒着集成和维护成本自建。

Computex 期间 NVIDIA 公开表示,NVIDIA 芯片的 token 成本(单位计算能力下的成本)遥遥领先竞品,且兼具更长的产品生命周期和更稳定的成本曲线。这个表述看似常规,但在 GPU 严重短缺的背景下,成本优势本应被供应不足压倒。NVIDIA 敢公开强调 token 成本,说明他们对长期定价权充满信心,而这种信心来自明确的供应约束。摩根士丹利认为,虽然 AMD Helios 在某些应用中有更高的性价比,但 NVIDIA 的“更多计算、更低成本”组合仍是市场首选。这对 NVDA 的持续溢价空间而言是强烈利好。

存储缺货与库存结构的反向信号

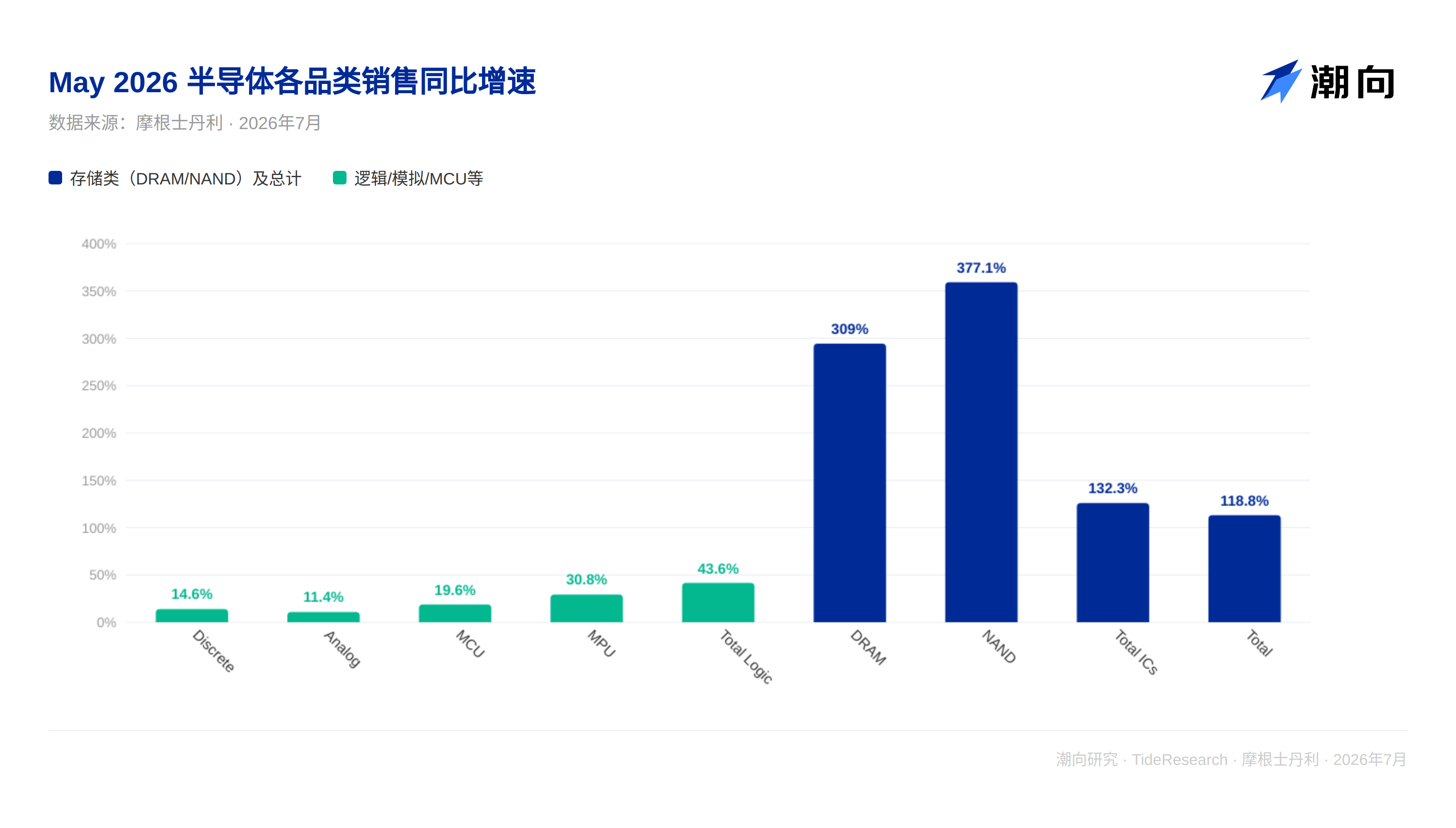

5 月 SIA 数据的偏软表现容易被误读为衰退信号。摩根士丹利拆解了各品类的表现:离散芯片跌 6.9%(低于预期 1%)、模拟芯片跌 7.8%(低于预期 2%),这两项确实疲软。但关键在存储,而这正是市场的盲点。

DRAM 虽然同比增速 27.7%低于预期 43%,看似不及预期,但 5 月环比增长 54.8%,刷新 2001 年以来历史新高。这个数字的含义需要理解:DRAM 从 4 月到 5 月的月度销售额增长了 54.8%,这是 2001 年以来单月涨幅最大的一次。这不是缓慢复苏,是争相抢购。这说的不是 DRAM 供应充足的信号,是库存极度紧张、采购商争相抢购的表现。

NAND 方面,3 个月平均同比增长率稳定在 15.5%,这在芯片周期中是极为罕见的两位数增速。价格上升 281.6%(之前月份)足以说明供应端握有绝对定价权。报告进一步指出,从下半年开始 DRAM 价格有所上升,但上升幅度还远不足以刺激产业大幅扩产。这是关键的反差:价格涨了,但产能没有跟上。厂商对后续需求的确定性仍然存疑,宁愿让价格慢涨也不敢大规模投资新产线。这说明的是对 AI 周期持久性的谨慎,而非对需求的悲观。

库存结构显示了供应约束的真实面貌。摩根士丹利追踪了芯片公司、代理商和最终客户的库存水位。5 月数据显示,芯片公司库存 114 天(上升 2 天,但仍低于历史中位数 23 天),代理商库存 61 天(下降 2 天,但仍高于历史中位数 7 天)。这种不对称分布有深层含义。上游库存被压得极低,说明生产端在严格管控出货,防止库存堆积。下游库存被抬得很高,说明客户在囤货,哪怕以高库存成本也要锁定产能。这不是传统的库存衰退周期,是供应端持续承压、客户端持续吃紧的对峙局面。用更直白的话说,这是一场以成本为代价的产能抢夺战。

NVIDIA 成本压倒与 AMD 的机会窗口

Meta 将 AMD Helios 列为早期采纳者名单,这不仅是技术验证,更隐含精妙的经济学逻辑。AMD 向 Meta 发行的认股权证(warrant)以当时股价的 75%折扣行权,从经济层面看是强势激励。这个折扣有多激进?如果 AMD 股价是 100 元,Meta 可以用 75 元的价格在未来某个时间点行权。如果 AMD 股价涨到 150 元,Meta 用 75 元买入等于打五折。这是 AMD 为了绑定 Meta、确保早期大客户的采购承诺而甘愿付出的代价。

Meta 有充分动机在初期部署 Helios 以行使这些高折扣权证。从资本运作的角度,这比直接采购 NVIDIA 更划算。报告指出,这可能推高 AMD 在 AI 芯片市场的采纳率。虽然短期不会撼动 NVIDIA 的绝对领先地位,但为 AMD 的市场份额提供了明确的增量支撑。更重要的是,Meta 的背书具有示范效应。一旦 Meta 在生产环境中证明 Helios 的可用性,其他大型云厂商跟进的风险成本就大幅下降。

然而,这不改变 NVIDIA 的主导地位。NVIDIA 的 token 成本优势、软件生态积累、客户粘性都不是一个认股权证激励就能撼动的。AMD 的 Helios 更多是在 GPU 严重短缺的背景下分得一杯羹,而非彻底改变市场格局。

2027 年约束与长期投资启示

摩根士丹利调整了全年预测,将 2026 年存储芯片市场预测从 103%下调至 99%。这个调整看似微小,但背后是对需求和供应的精细权衡。对 2027 年的预测是 24%增长至 1.95 万亿,这意味着产业从 2026 的抢购过后,会进入相对正常的补库存周期。但关键约束仍在:DRAM 在 AI 周期的持续需求下缺货延续至 2027 年底,NAND 则因产能释放缓慢而维持高毛利。

为什么报告敢给出这么明确的时间框架?因为存储芯片的产能建设周期是已知的。新的 DRAM 晶圆厂从规划到量产需要 3 到 4 年,NAND 更长。报告在看 5 月的数据时,已经能够追踪上游厂商的产能计划。2027 年底的约束来自于,即使现在开始扩产,新产线也无法在 2027 年之前大幅释放产能。这是物理约束,不是市场情绪。

报告维持对存储芯片长期景气的判断,认为这是结构性约束而非周期性波动。结构性意味着即使 AI 投资热度下降,存储的需求仍会保持高位,因为 AI 模型的参数量和训练数据量都在指数级增长。存储不是用来支撑短期的算力竞赛,是用来承载长期的数据积累。

潮向视角

报告在 GPU 和存储两个维度的判断都指向同一个逻辑:短缺而非过剩。市场看 5 月 SIA 数据偏软就开始担心芯片周期回落,这反映的是典型的表面型思维。他们只看到同比增长低于预期,就假设需求衰退。但他们忽视了库存结构的反向信号、价格的单向上行、客户的争相自建。这些现象指向的是完全相反的结论。

从投资视角,这份报告的价值不在验证现有共识,在于给出了清晰的时间框架。GPU 短缺至少延至 2027 年底,存储缺货结构性地延伸到 2028 年前后。这不是模糊的“长期看好”,是可以精确到年份的供应约束。这对标的选择的启示很明确:不要被单月数据的波动吓唬,要追踪那些在长期紧缺周期中能保证出货量的企业。NVDA 的 token 定价权、AMD 的认股权证绑定、MU 和 SNDK 的产能节奏,都是这个逻辑框架下的核心变量。前两年的超额收益不会在 2027 年消失,会沿着产能约束的形状进一步深化。

免责声明

本文系潮向研究对第三方券商研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News