摩根士丹利研报解读:CPO 增长被高估 30 倍,TSMC 产能才是约束条件

TechFlow Selected 深潮精选

摩根士丹利研报解读:CPO 增长被高估 30 倍,TSMC 产能才是约束条件

真正的国产替代机会,还要等 CPO 产业链成熟后、海外供应商遇到贸易壁垒限制时才会出现。

撰文:Rita

潮向导读

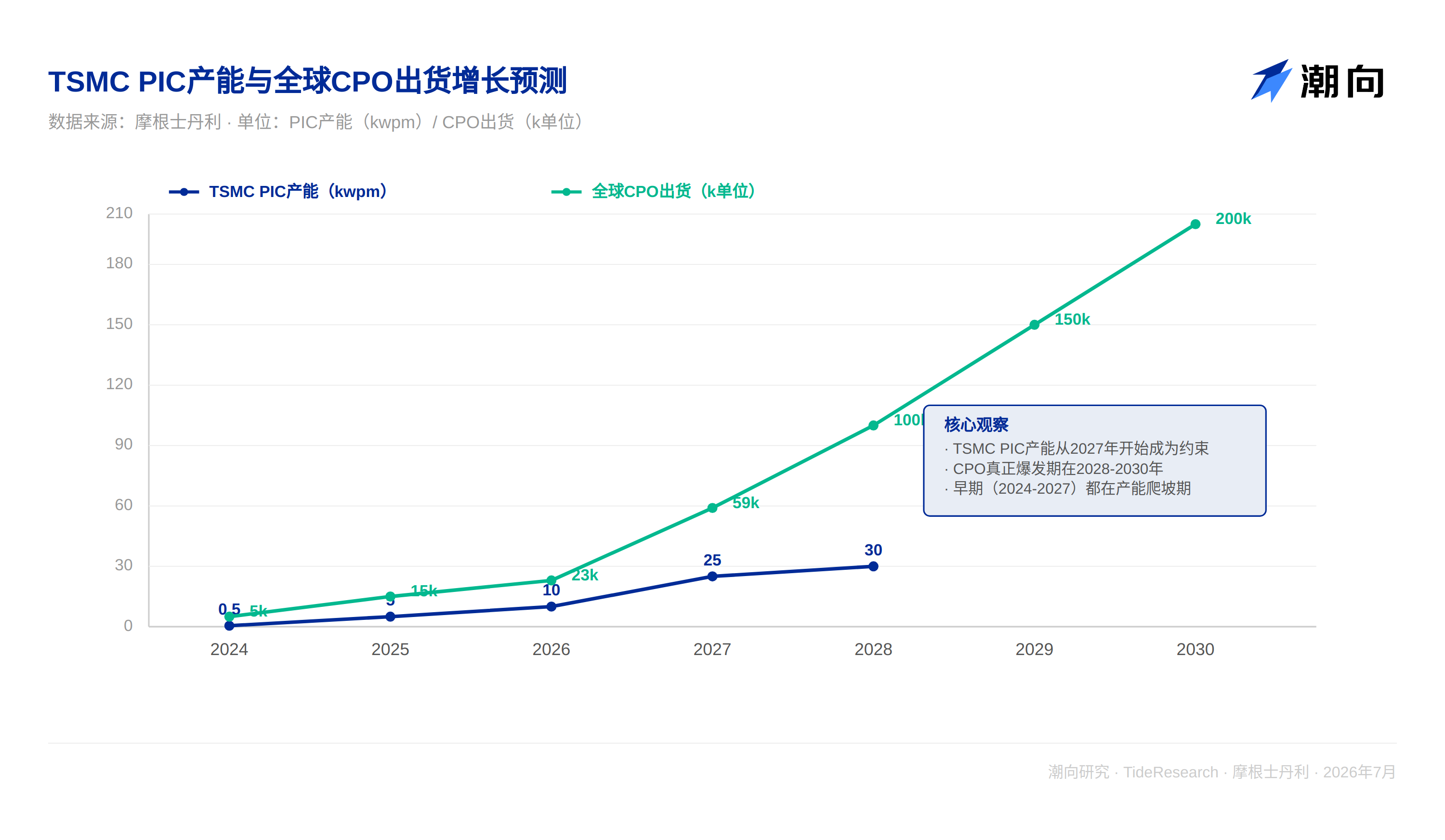

摩根士丹利这份 CPO 供应链报告打破了市场的美好幻想。市场现在讲 CPO 的故事是:"AI 芯片流量爆炸→NVIDIA/Broadcom 需要共封装光学→Spectrum 交换机订单井喷→供应商受益"。但报告的供应链检查数据说了另一个故事:全球 CPO 交换机 2026 年出货量仅 23k 单位,2027 年才 59k,这比市场预期少一个数量级。真正的瓶颈不在技术创新(GlassBridge 很成熟),而在 TSMC 的 PIC 产能爬坡(2026 年仅 10kwpm,2027 年 25kwpm)和光学引擎良率(目前 20-50%)。这意味着对持有 NVDA、AVGO 的投资者来说,2026 年四季度到 2027 年中期,CPO 需求可能再次低于指引,导致股价被打压。建议很清晰:不要在 2026 年上半年买入"CPO 主题"。相反,要在 2027 年二季度的失望后买入,此时 TSMC 良率数据会更清晰,真实需求也会逐步显现。

NVIDIA/Broadcom 的 CPO 订单被严重高估

NVIDIA 和 Broadcom 在 2026-2027 年的 Spectrum 交换机出货量远小于市场预期。FOCI 的报告显示,NVIDIA 对 FOCI 的 2026 年收入贡献度仅 18%,这说明 CPO 交换机的实际出货量比宏观叙事要小得多。如果你在 2026 年中期看到 NVIDIA 或 AVGO 的季报因 CPO 需求未达预期而下调指引,这种失望源于产能和客户验证的节奏问题,而非技术本身。摩根士丹利给出的数据冷冰冰但不容否认:2024 年全球 CPO 交换机出货 5k 单位,2025 年约 15k,2026 年仅 23k。对比市场在 2024 年的预期(许多分析师认为 2026 年 CPO 出货会超过 100k),实际数字是预期的 22%不到。

TSMC 的 PIC 产能和良率才是真正约束

真正的约束来自两个环节。PIC(光电互连的关键中间体)产能是第一个瓶颈。报告指出 TSMC 目前每月 500 片 PIC 产能,未来的目标是从 2026 年的 10kwpm 扩至 2027 年至少 25kwpm。对标来看,TSMC 通常的产能扩张周期是 12-18 个月,这个时间表意味着 2027 年中期前,PIC 产能可能还会是瓶颈。这还只是 PIC 的中间产能,下游还要考虑完整的光学引擎插入流程、封装良率(目前仅 20-50%)、以及最终的系统集成验证。从去年的 0.39 万套实际出货光学引擎来看,2027 年目标才到 7.78 万套,2028 年达 48.60 万套。

光学引擎良率困境是第二个瓶颈。报告提到一个关键数据:Insertion 2 的 EPIC wafer test 从"一天一片"缩短到"6 小时一片"。这听起来很积极,但反过来说,这说明之前的良率问题有多严重,以至于需要大幅加速测试流程。目前的装机良率仍然只有 20-50%,2028 年的目标是 50%。如果良率在 2027 年底还卡在 30-40%,那意味着实际可用的光学引擎产量远低于名义产能。

对于持有 TSMC 的投资者来说,CPO 业务在未来两年对利润的贡献可能远小于管理层的乐观表态。TSMC 在财报中通常会高调强调 CPO 产能扩张,但实际产能利用率和良率压力可能导致这块业务的毛利率低于预期。预计 TSM 2026-2027 年财务指引会包含关于 CPO 的谨慎措辞(如"良率改善的不确定性"),这可能成为股价的压力点。NVDA 的 Spectrum 交换机出货曲线(23k→59k→100k)意味着这块业务在 2026-2027 年对营收的贡献微乎其微,无法成为"新的增长引擎"叙事。如果 NVDA 在 2027 年财报中因为 Spectrum 出货未达预期而下调数据中心部门的增速,就不要感到意外。AVGO 的风险更高,因为 AVGO 的基数比 NVDA 小。一旦 Broadcom 的 CPO 订单被下调,股价反应可能更剧烈。

光学设备公司的 CPO 机遇被严重高估

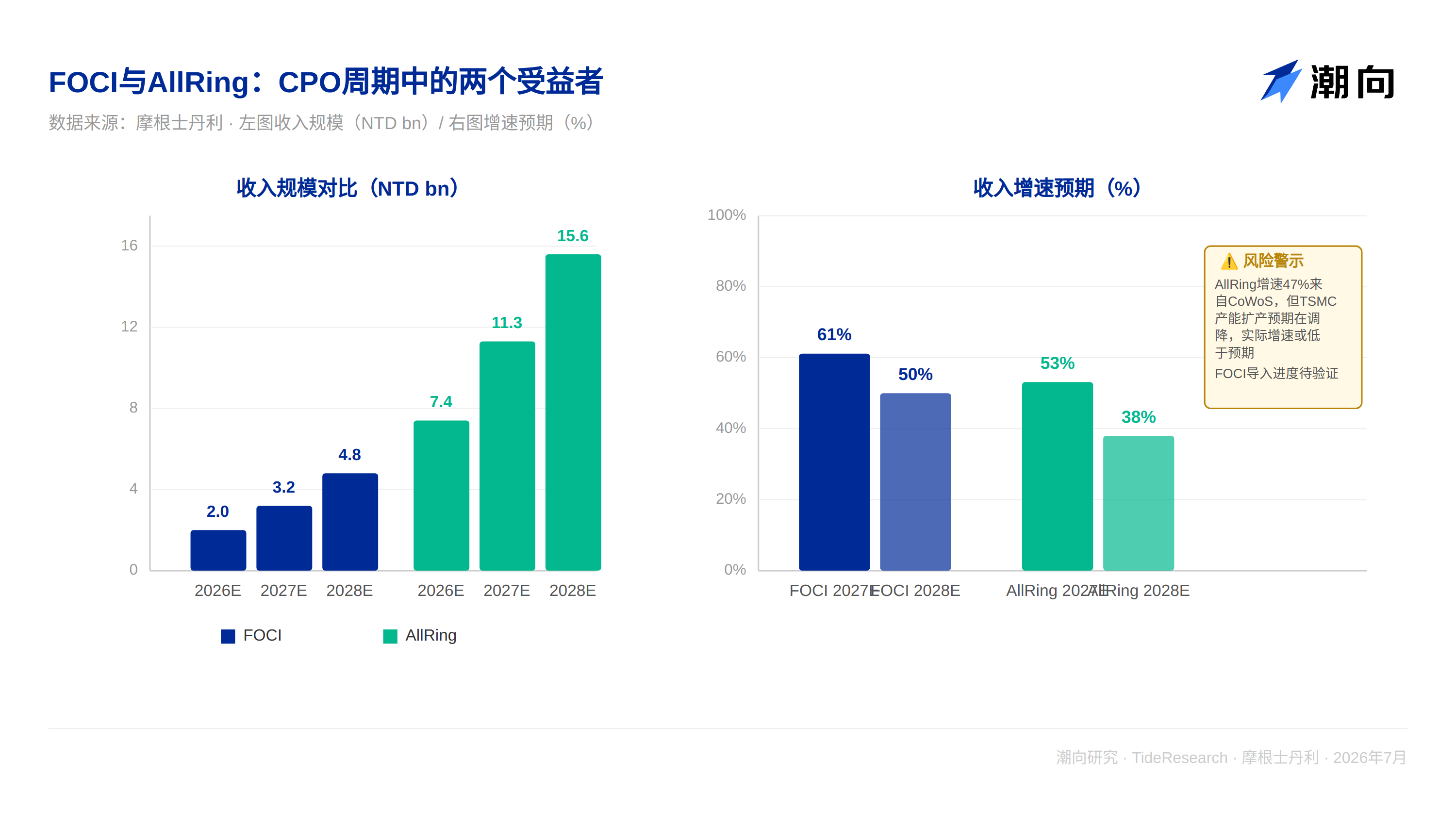

美股的光纤和光学设备公司(如 Lumentum、Coherent)的 CPO 机遇被严重高估。摩根士丹利报告中提到的 FAU 和光学引擎供应商主要是台湾和日本公司(FOCI、TFC、Senko),但美股投资者会问:这样的光学设备公司怎么样?报告给出的答案很直白:CPO 订单还太小,还构不成游戏规则改变者。以光学引擎为例,2026 年全年实际出货仅 0.39 万套,2027 年 7.78 万套,2028 年才到 48.60 万套。对比 Lumentum 年度营收通常在 1.5-2bn 的量级,CPO 业务即使毛利率很高,在 2026-2027 年也最多贡献几千万美元收入。更关键的是技术路线的不确定性:传统 FAU 路线面临来自 Corning GlassBridge 的长期挑战。GlassBridge 通过玻璃波导的被动对齐,避免了精密制造,这意味着传统工艺密集的 FAU 可能逐步被替代。GlassBridge 本身目前还未大规模应用(报告明确说"远未达到大规模生产阶段"),所以谁最终赢得这场技术之争还不确定。但如果 GlassBridge 最终胜出,依赖传统高精密 FAU 工艺的公司(包括美股光学器件公司)的长期收益空间会被挤压。

对持有 LITE、COHR 等光学设备股的建议是:不要因为"CPO 需求"就买入或增持。2026-2027 年 CPO 贡献的收入微乎其微,无法改变这些公司的整体轨迹。关注这些公司在其他高速信号应用(如数据中心的高速互连、5G 基站等)的表现,而不是 CPO。如果你在 2026 年看到 LITE 或 COHR 基于"CPO 订单前景"而上调指引,谨慎对待。这可能是管理层在夸大小订单的意义。

AllRing 面临 CoWoS 产能调降风险,A 股 CPO 参与度低

AllRing 的故事更复杂。2026 年其 CoWoS 相关收入预计占总收入的 79%,主要来自 TSMC 和 ASE/SPIL 的设备供应。但摩根士丹利的供应链检查显示了一个转变:TSMC 的 CoWoS 产能预期从 2027 年的 45kwpm(之前)调降至 40kwpm,而 2028 年从 75kwpm 降至 70kwpm。这意味着 TSMC 的 CoWoS 扩产动力在弱化,可能原因是高端 AI 芯片对 CoWoS 的需求并非无限膨胀,CoPOS 等新型工艺有可能在 2027 年之后逐步替代。AllRing 2027 年的收入增速预期为 53%(从 7.4bn 到 11.3bn),但这个增速预测的前提是 CoWoS 平稳扩产、Flip Chip 稳步增长、且新的 CPO packaging 快速落地。任何一个环节的延期(比如 TSMC 的 CoPOS test yield 还未达预期、或者某个客户的 CPO 导入推后),都会拖累整体增速。

关于 A 股的 CPO 参与度,实际情况比"完全缺位"更复杂。中芯国际(688981)作为国内最大的晶圆代工商,肯定有在 CPO 工艺方面的研发投入。光模块龙头中际旭创(300308)和新易盛(300502)在高端光互连领域也有相关产品线。天孚通信(300394)的高端光连接器不仅限于传统低频应用。华为等芯片设计公司也在推进自有 CPO 方案。真正的瓶颈是:A 股企业在核心工艺设备(如 PIC 加工设备、光学引擎制造)和高端 FAU/GlassBridge 这些环节上仍然缺位。主要受益集中在下游的光模块、芯片设计等相对成熟的环节。这导致 A 股投资者如果追捧"CPO 概念",实际上获得的只是间接受益,而非核心设备/工艺的直接受益。

潮向视角

摩根士丹利在这份报告中做的最有价值的事:揭示了 CPO 周期中真正的紧约束,而非讲解 GlassBridge 如何颠覆 FAU。报告指出,真正决定 CPO 能否快速爆发的是 TSMC 的 PIC 产能能否如期扩至 25kwpm、光学引擎的插入良率能否从 20-50%快速爬至更高水位(特别是 2028 年的 50%目标)、以及 NVIDIA、Broadcom 等关键客户的系统级验证能否按时推进。这三个条件任何一个卡壳,整个 CPO 周期就会向后顺延。关键的约束条件是 foundry 容量和工艺节点的兑现,而非 FAU 连接器的创新本身。相比之下,GlassBridge 本身的技术成熟度反而是相对确定的,真正的风险在供应链的纵深。

给美股投资者的建议很清晰:不要追高 NVDA、AVGO、TSM 的"CPO 概念"股价。在 2026 年 Q2、Q3 如果看到它们因 CPO 需求强劲而大涨,反而是做空的机会。等待 2027 年 Q2 后的失望。此时 TSMC 良率数据会更清晰,真实的 CPO 需求也会逐步显现。那时才是真正的买入机会。对 LITE、COHR 等光学公司保持谨慎。CPO 贡献的收入在 2026-2027 年太小,不足以支撑这些公司的高估值。

给 A 股投资者的建议是:把这份报告当作"反向指标"。如果看到 A 股芯片概念股因为"CPO 机遇"而大涨,那反而说明市场对这个机遇过度炒作了,此时应该警惕调整风险。真正的国产替代机会,还要等 CPO 产业链成熟后、海外供应商遇到贸易壁垒限制时才会出现。目前 A 股在高端芯片封装和光学互连领域几乎没有实质参与。光学连接器领域有天孚通信,但天孚主要做数据中心的低频光连接器,不涉及 CPO 的高速光学集成。光刻胶和特种气体虽然会受益于芯片产能扩张,但与 CPO 的关联度不如美股直接。

免责声明

本文系潮向研究对第三方券商研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为摩根士丹利分析师的观点,仅代表该机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News