芯片、能源、存储 - AI 基建三条线,谁先涨、谁最猛、谁还能追?

TechFlow Selected 深潮精选

芯片、能源、存储 - AI 基建三条线,谁先涨、谁最猛、谁还能追?

先涨是芯片,后补是电,最后是存储。

作者:Changan I Biteye 内容团队

去年 11 月,孙宇晨发过一条推文:

如果把这句话当成产业判断,而不是流量金句,回头看会发现:

这三条线,几乎就是 AI 行情最真实的收益路径。

如果在那条推文出来后,买入美股存储概念股,到今天会是什么结果?

• 美光:+214%

• 希捷:+180%

• 西部数据:+190%

• 闪迪:+552%

这篇文章就沿着这三条线拆开看:

为什么 AI 会先利好芯片、再逼出能源瓶颈、最后长期抬升存储需求?哪些资产在这轮结构里已经跑出来了?

一、芯片:AI 爆发最先兑现的,不是叙事,是订单

AI 先烧起来的,不是应用层,而是底层算力。

不管是训练大模型,还是日常推理、Agent 调用、多模态处理,第一步都要先把计算跑起来,而这些计算最终都要落在 GPU、HBM、高速互联和先进制程上。

也就是说,AI 需求增长,不会先传导到很后面的环节,而是先变成更直接的现实:

要更多芯片,要更强芯片,要更高带宽芯片

这也是为什么,AI 需求最先反映在芯片板块上。

产业数据已经把这件事写得很清楚。按 2026 财年口径,NVIDIA 营收同比增长 65%,说明高端算力芯片的需求仍在持续释放。

🌟这个方向有哪些资产

核心算力层:英伟达(NVDA)、AMD、博通(AVGO)、台积电(TSM)

国产算力层:海光信息(688041.SH)、寒武纪(688256.SH)等。其中海光信息是国内 x86 服务器 CPU 代表企业之一,2024 年营收 91.62 亿元,同比增长 52.4%。

半导体设备层:ASML、应用材料(AMAT)、泛林集团(LRCX)。光刻机巨头阿斯麦美股 ADR 价格在 2026 年开年已经创下历史新高,1月 2 日单日涨幅超过 8%,2026 年开年以来涨幅高达 27%;泛林集团开年以来涨幅高达 30%;应用材料开年以来涨幅高达 28%,三大半导体设备巨头股价均大幅跑赢标普 500 指数。

🌟近一年表现

芯片赛道是这波 AI 行情里最早启动、涨幅也最大的方向。英伟达作为龙头,自 2023 年初以来累计涨幅超过 1000%。设备端在 2026 年初持续创新高,整体仍处于强势上行周期。花旗集团发布研报预测,全球半导体设备板块将迎来"Phase 2 牛市上行周期",2026 年的芯片股主线明确落在阿斯麦、泛林集团以及应用材料。

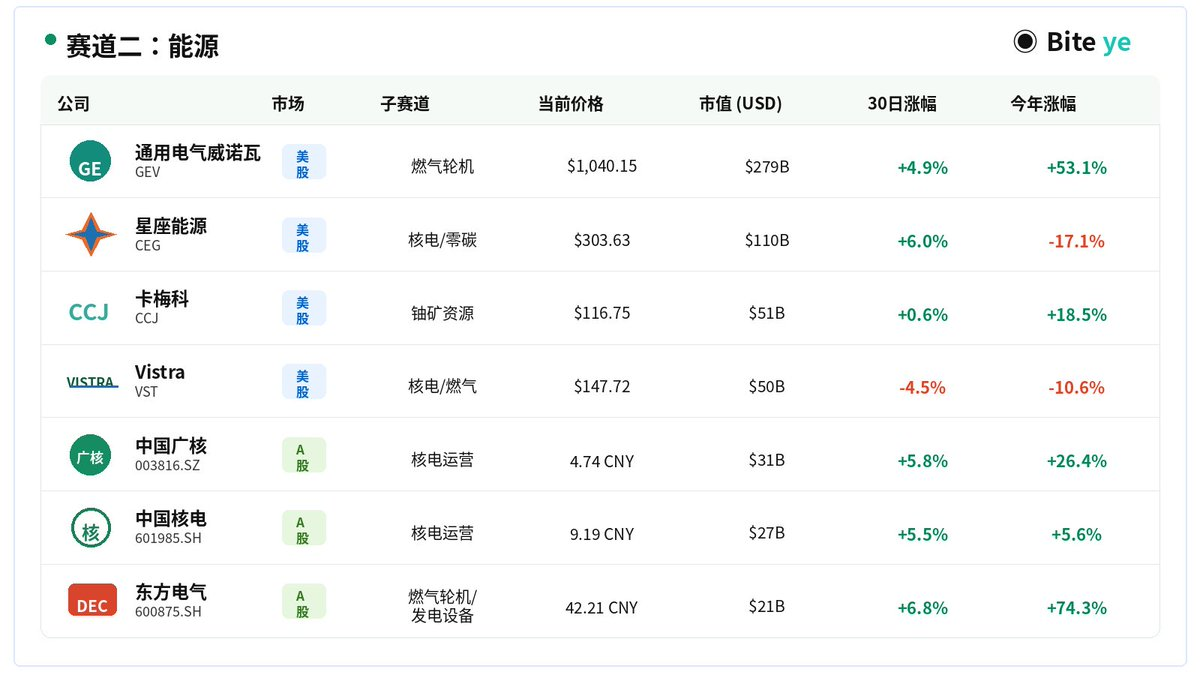

二、能源:AI 做大以后,瓶颈从芯片切到电力

芯片再多,没电也跑不起来。

买完芯片只是开始,真正长期运行大模型、数据中心和推理服务,背后需要持续供电,还要额外承担散热和冷却负荷。传统数据中心单柜功率通常在 5 到 15 千瓦,而 AI 数据中心已经明显抬升到 50 到 100 千瓦,耗电和散热压力完全不是一个量级。IEA 今年的分析提到,数据中心用电到 2030 年将增至约 945 TWh、较当前水平翻倍左右,AI 是最主要驱动力。美国能源部也明确说,数据中心电力需求增长正在给区域电网带来明显压力。

🌟这个方向有哪些资产

燃气轮机:GE Vernova(GEV):燃气轮机订单卖爆,2025 年全年订单达到 590 亿美元,积压订单增长至 1500 亿美元,管理层将 2026 年营收指引上调至 440 亿到 450 亿美元。

独立电力生产商:Constellation Energy(CEG):美国最大零碳电力运营商,核电资产直签科技巨头长期购电协议;Vistra(VST):兼具核电和燃气资产,2026年 EBITDA 指引中值较 2025 年提升约 30%

铀资源:Cameco(CCJ):全球最大上市铀矿商,核电重启的上游受益者

🌟近一年表现

GE Vernova 过去一年股价上涨 167%。52 周低点是 408 美元,最高触及 1181 美元,区间涨幅接近两倍。Constellation Energy 在2025 年曾创下历史新高,随后因监管政策扰动从高点回调约 28%,目前处于相对低位。Vistra 整体维持强势,与数据中心的长期供电合约持续落地。能源板块整体已从传统防御仓位重新定价为 AI 基础设施的核心受益方向。

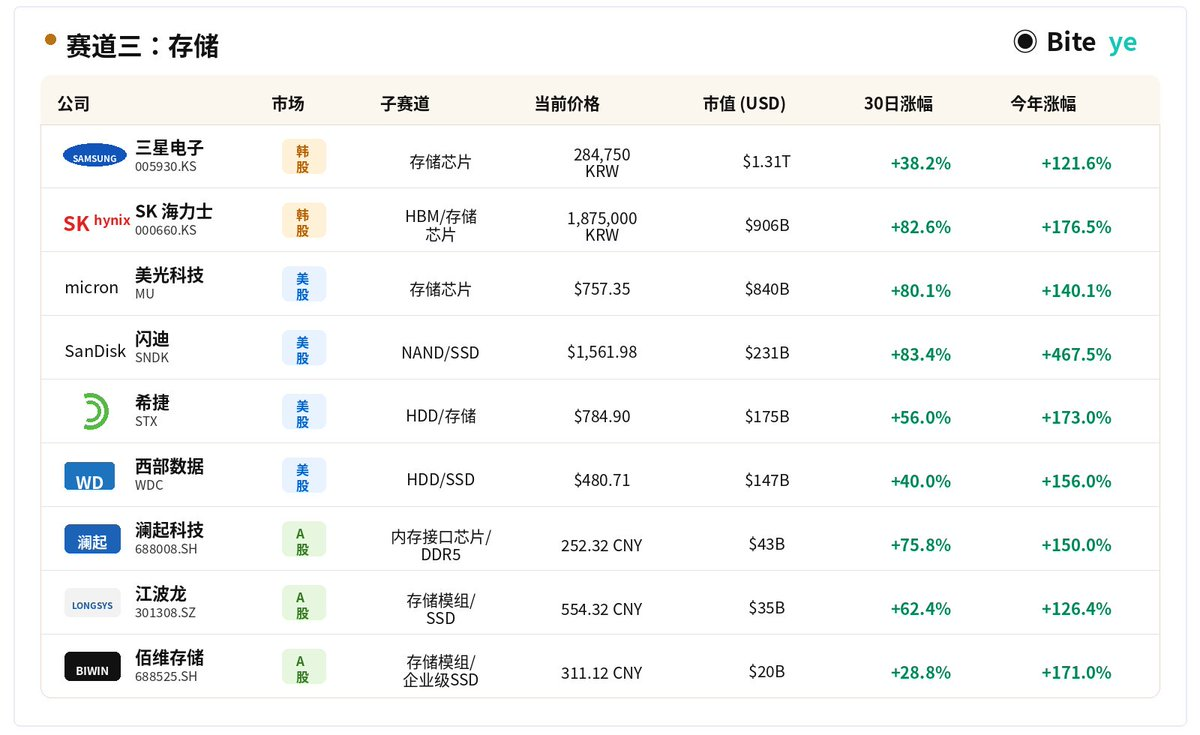

三、存储:最容易被忽视,但会长期受益的方向

利好存储的核心逻辑很简单:AI 不是一次性调用,它本质上是一个持续吞吐、持续沉淀、持续调用数据的系统。

训练要读大量数据,训练过程中要存 checkpoint,推理要调模型和缓存,RAG 和 Agent 又要不断读取知识库、日志和记忆。

这样一来,AI 带来的就不只是“数据更多”,而是:

• 数据读写更频繁

• 调用更实时

• 管理更复杂

• 迁移和缓存的压力更大

再往下看,GPU 越贵,越不能空转,所以行业会越来越重视怎么把数据更快、更稳定地送到算力端。

也就是说,AI 越发展,存储越不只是“装数据的仓库”,而是保证整个 AI 系统能持续运转的数据底座。

🌟这个方向有哪些资产

存储芯片原厂:SK 海力士(000660.KS)、三星电子(005930.KS)、美光科技(MU)

NAND / SSD / HDD 厂商:闪迪(SNDK)、希捷(STX)、西部数据(WDC)

国内存储设计:兆易创新、普冉股份、东芯股份、北京君正、澜起科技,以及存储模组厂商德明利、香农芯创、江波龙等。

🌟近一年表现

2026 年以来,存储板块是 AI 产业链里最强的分支之一。美股这边,受 AI 基建投入和高容量存储需求拉动,希捷、闪迪、西部数据年内均大幅上涨,其中路透 4 月底提到,希捷和西部数据年内已翻倍以上,闪迪年内涨幅约 350%。存储芯片原厂也同步走强,美光今年以来大幅上涨,而 SK 海力士则继续受益于 HBM 紧缺和大厂抢产能,一季报营收同比增长 198%,营业利润同比增长 406%,盈利能力进一步强化。

写在最后:先涨是芯片,后补是电,最后是存储

AI 的第一波兑现,是芯片;第二波瓶颈,是能源;第三波长期受益的,是存储。

逻辑正确,不等于买点舒适。结构性机会有,但不是无脑追高。

真正值钱的,不是热闹本身,而是你站在产业链的哪一层。

免责声明:以上只是产业链复盘,不构成投资建议。尤其是部分标的 2026 年以来涨幅已经非常夸张,逻辑正确不等于买点舒适。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News