Quan điểm: Vì sao L1 dường như có giá trị hơn L2?

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Vì sao L1 dường như có giá trị hơn L2?

Bạn sẽ thấy rất nhiều L1 có mức định giá hàng chục tỷ USD dù hoạt động không sôi nổi, nhưng hiếm khi thấy các L2 như vậy.

Bài viết: taetaehoho, Giám đốc Chiến lược Eclipse

Biên dịch: Luffy, Foresight News

Năm 2025 rồi, đừng còn nhầm lẫn giữa blockchain L1 và L2 nữa.

Bạn thực sự nên đọc đi đọc lại những dòng tweet này cả trăm lần.

Đối với người dùng cuối, trải nghiệm sản phẩm giữa L1 và L2 là như nhau. Về tính thanh khoản, cũng không có sự khác biệt hay hạn chế bản chất nào giữa L1 và L2. Một chuỗi L1 mới phải thu hút stablecoin hoặc tính thanh khoản không nội sinh từ nơi khác để khởi động ban đầu. Tương tự, một chuỗi L2 cũng cần đưa stablecoin hoặc tính thanh khoản không nội sinh về mình để tích lũy thanh khoản ban đầu. L2 chỉ đơn giản là được nối với L1 thông qua một cầu nối tối thiểu hóa niềm tin (trust-minimized bridge), trong khi các L1 thay thế (alternative L1) thì không có loại cầu nối đó. Chúng ta đã thấy rằng một số cá voi rất nhạy cảm với các giả định niềm tin này, nhưng nhiều người dùng bình thường thì lại không quan tâm.

Một quan điểm khá tầm thường (chủ yếu đến từ những người phát triển alternative L1) là “L2 sẽ phân mảnh tính thanh khoản”.

L2 chỉ cung cấp một cách kết nối với L1 thông qua cầu nối tối thiểu hóa niềm tin, và hiện nay mọi L2 ra mắt đều được kết nối với tất cả các alternative L1 và các L2 khác.

Mọi L2 có giá trị khi ra mắt đều được trang bị các cầu nối tin nhắn (message bridges). Thông qua L1 làm trung gian, bất kỳ bên tham gia nào kết nối với lớp nền tảng đều có thể chuyển lượng lớn vốn giữa alternative L1 và L2 bằng cách sử dụng Ethereum hoặc Solana. Nếu một alternative L1 không kết nối với L2, điều đó có thể khiến việc rút vốn khó khăn hơn, nhưng nếu nó đã tích hợp cầu nối tin nhắn rồi thì lập luận này trở nên mâu thuẫn.

Bản chất sản phẩm của L2 không được quyết định bởi mối quan hệ với L1. Nó chỉ đơn thuần là một lớp thực thi, giống như các lớp thực thi khác có đặc tính khác nhau.

Vậy tại sao L1 lại có giá trị hơn L2?

Có hai lý do.

1. L1 có thực sự có giá trị hơn L2 không?

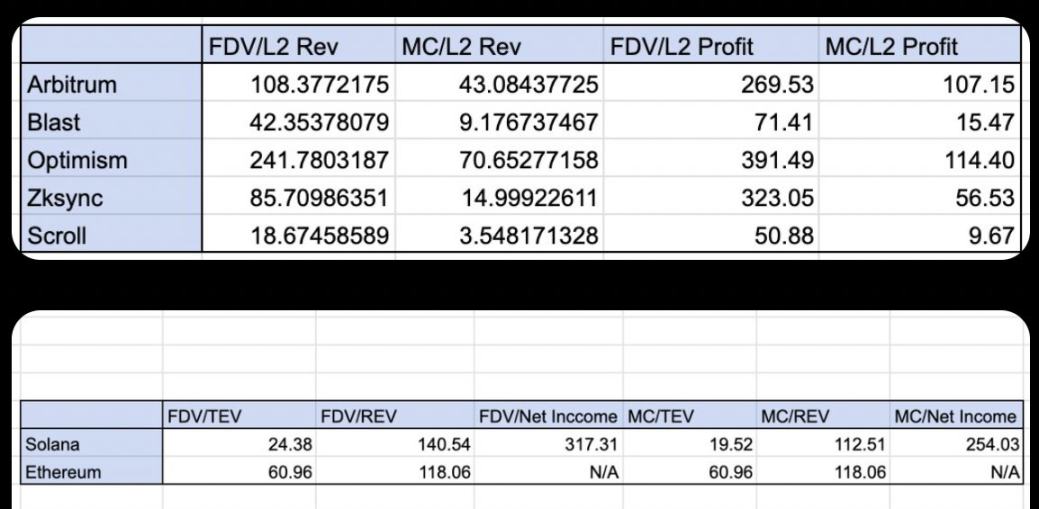

Không có giá trị hơn trong trường hợp: L1 có mức độ hoạt động cao hơn. Tỷ lệ vốn hóa thị trường trên doanh thu (REV) của Solana và Ethereum vào khoảng 100 lần. Các L2 trưởng thành cũng nằm trong phạm vi tương tự, từ 10 đến 200 lần. (Dữ liệu từ tháng 10 năm 2024, nhưng lập luận vẫn còn hiệu lực).

Xét theo khía cạnh này, bội số của các L1 trưởng thành và L2 trưởng thành tương đối gần nhau (ví dụ: Arbitrum, Optimism so với Solana, Ethereum).

Tuy nhiên, trong trường hợp có giá trị hơn: L1 xuất hiện các ngoại lệ định giá cao khó giải thích thường xuyên hơn L2. Nói cách khác, bạn sẽ thấy nhiều L1 có ít hoạt động nhưng định giá hàng tỷ đô la, trong khi tình trạng này ở L2 ít xảy ra hơn.

-

L1: Sui, Mantra, Pi, ICP, IP

-

L2: Move

Theo tôi, đây là sai lầm định vị ban đầu của các L2 đầu tiên. Arbitrum và Optimism tự định vị là mở rộng của Ethereum, như các lớp thực thi giúp Ethereum mở rộng quy mô. Kết hợp với lộ trình tập trung vào Rollup của Ethereum, đây là chiến lược khởi động tốt.

Nhưng mặt trái là nó giới hạn thị trường tiềm năng (TAM) trong cộng đồng người dùng Ethereum, đồng thời đặt ra giới hạn cho tổng thanh khoản, sự chú ý của thị trường và doanh thu mà các chuỗi này có thể thu hút. Ban đầu, Arbitrum và Optimism tiếp thị mình là phần mở rộng của Ethereum — dù chúng có khả năng thu hút các ứng dụng phi tập trung và người tham gia mới vào hệ sinh thái riêng, kể cả những dự án chưa từng ở trên Ethereum — nhưng chính điều này khiến chúng luôn bị coi là một phần phụ thuộc của Ethereum (do đó định giá chỉ ở mức tỷ lệ phần trăm so với mạng lớp nền). Công bằng mà nói, khi chúng ra đời, trên thị trường lúc đó chỉ có Ethereum là blockchain chính.

2. Mô hình token

Mô hình token của L1 có vòng xoáy mạng lưới cơ bản: mức độ hoạt động tăng trên L1 trực tiếp liên quan đến nhu cầu token từ hai nhóm người tham gia khác nhau (người tìm kiếm - searcher users và người đặt cược - stakers).

Càng hoạt động mạnh, người dùng tìm kiếm sẵn sàng trả phí càng cao để giao dịch của họ được đưa vào khối. Sự hỗn loạn (entropy) từ các hoạt động khác nhau làm tăng xác suất, tần suất và quy mô các cơ hội kinh tế mà mọi người đua nhau tận dụng. Về phần đặt cược, chuỗi nào thu được nhiều phí hơn thì sẽ càng có nhiều người muốn stake token L1 để hưởng lợi nhuận kinh tế tiềm năng. Mức độ hoạt động còn liên quan đến việc phát hành tài sản mới, thường gắn với token gốc của L1: người dùng phải mua token gốc để tham gia vào các hoạt động giao dịch (ví dụ: dùng ETH đúc NFT, dùng SOL mua memecoin).

L2 nên phản ứng thế nào?

1. Thay đổi tư duy

L2 cần quyết định xem mình muốn làm một L2 nhất quán với một L1 cụ thể, hay thu hút người dùng từ mọi nguồn. Việc xây dựng L2 nên tận dụng tối đa lợi thế công nghệ độc đáo của L2 (xây dựng khối đáng tin cậy/tùy chỉnh, tối ưu hiệu suất).

2. Cải thiện kinh tế học token

L2 nên hoàn thiện kinh tế học token để tạo ra vòng xoáy tương tự: hoạt động mạng tăng lên kích thích nhu cầu token ở cả hai phía (người tìm kiếm và người đặt cược).

Hiện nay, các L2 đang thử nghiệm với token Gas tùy chỉnh, nhưng điều này chỉ giải quyết được phía người tìm kiếm, chứ không mang lại lợi ích cho người đặt cược. Về lý thuyết, vì phần lớn L2 đưa lợi nhuận của bộ sắp xếp (sequencer) vào kho bạc của tổ chức tự trị phi tập trung (DAO), và token có thể dùng để quản trị kho bạc DAO, nên có vẻ là tương đương. Nhưng để người nắm giữ token có cùng nhận thức đó, cần trao thêm quyền quản trị tốt hơn cho họ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News