摩根士丹利研报解读:2027 年 CoWoS 需求将翻倍,AMD 与 ASIC 成为 AI 芯片新引擎

TechFlow Selected 深潮精选

摩根士丹利研报解读:2027 年 CoWoS 需求将翻倍,AMD 与 ASIC 成为 AI 芯片新引擎

AI 供应链的景气度至少可以展望到 2028 年。

撰文:Rita

潮向导读

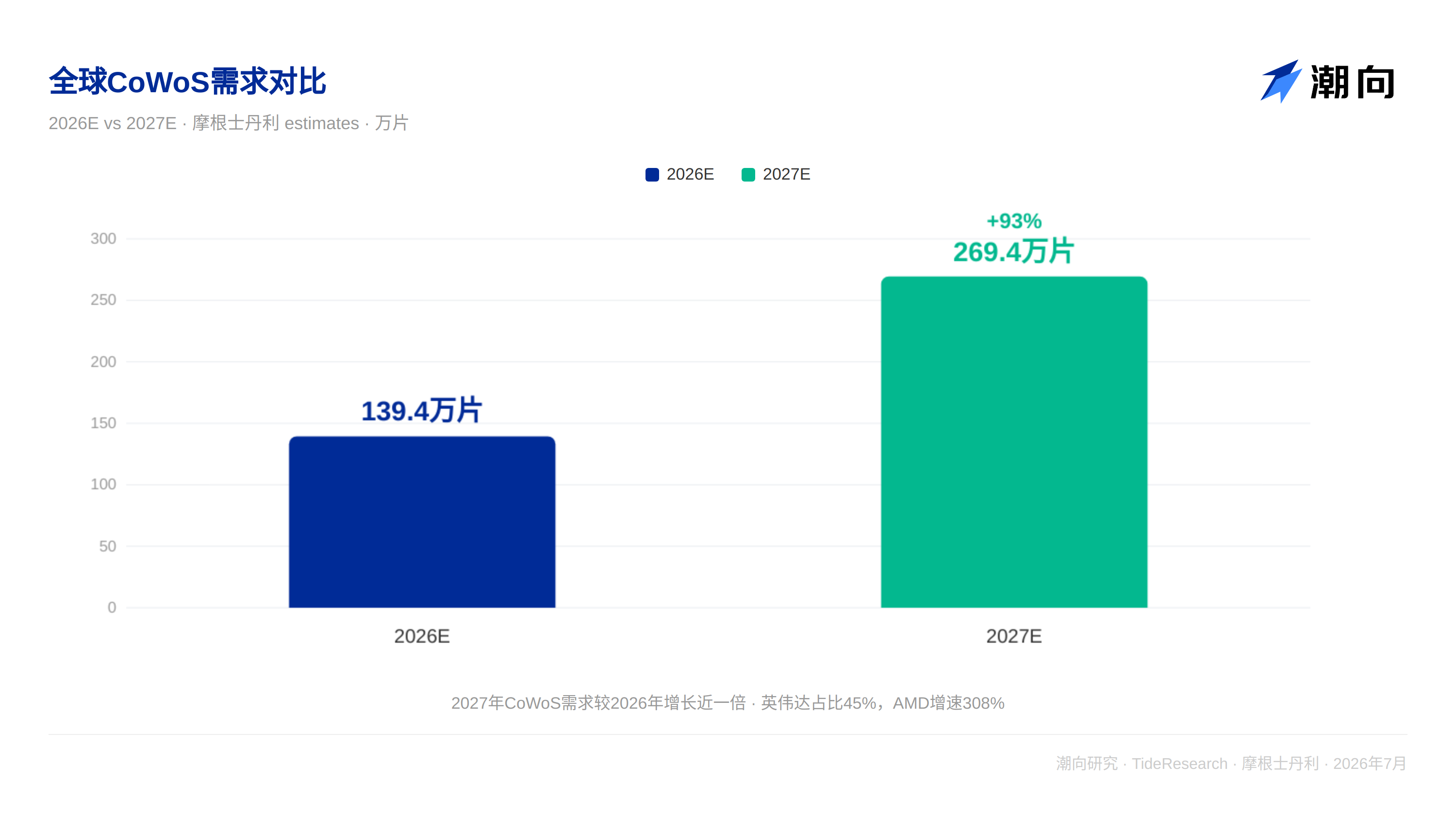

摩根士丹利 7 月 8 日发布 AI 供应链最新报告,对 2027 年 CoWoS 先进封装分配和 ASIC 动态进行了全面更新。报告的核心判断是:全球 CoWoS 需求将在 2027 年达到 269.4 万片,较 2026 年的 139.4 万片增长 93%。英伟达仍占据最大份额(122.2 万片,占比 45%),但 AMD 正以 308%的增速成为最大变量。更重要的是,CPU 开始大规模采用 CoWoS 封装,AMD Venice CPU 2027 年出货量预计达 675 万颗,这是 AI 算力需求从 GPU 向更广泛芯片品类扩散的关键信号。Blackwell 芯片的所谓“库存”问题已被证实为供应链缓冲,将在 2026 年内完全消化。

AMD 的 CoWoS 分配:240k 片不变,但执行风险不容忽视

摩根士丹利在报告中确认,AMD 2027 年 CoWoS 分配维持 240k 片,较 2026 年的 130k 片增长约 85%。MI400 系列将分为两个版本:MI455 是标准版,配备 2 个计算 die 和 12 颗 HBM4 12hi,搭配 Helios 机架(18 颗 CPU+72 颗 GPU),主要客户为微软、AWS 和 Oracle;MI450 是 Meta 定制版,芯片规模减半,配备 1 个计算 die 和 6 颗 HBM4 12hi。大摩预计 2027 年 MI455 出货 100 万颗、MI450 出货 50 万颗。

但大摩同时提示:不排除 AMD 的执行风险,AMD 曾在 2026 年削减过 CoWoS 预订量。这是一个值得警惕的信号:即便需求明确,产能和良率的匹配仍是变量。

CPU 加入 CoWoS 阵营:Venice 是分水岭

Venice 是 AMD 首款采用 CoWoS 封装的 CPU,CoW 生产集中在 ASE/SPIL、Amkor 和力成等封测厂。大摩预计 2027 年 CPU 芯片总出货量可达 570 万至 600 万颗,远高于 2026 年的 100 万颗。675 万颗 Venice CPU 的封装需求,意味着 CoWoS 的应用场景正在从 AI 加速器向主流服务器 CPU 大规模扩展。

这对先进封装设备产业链是明确的增量信号。CoWoS 产能持续紧张将推动国内先进封装设备的国产替代进程加速。长电科技、通富微电等封测龙头有望在 OSAT 产能外溢中受益。

谷歌 TPU:Sunfish 推迟但未取消,4Q 集中出货

大摩的行业调查显示,京元电子(KYEC)3Q26 收入可能环比增长近 10%,低于此前 15%的预期,主要原因是 Rubin 和 Sunfish 轻微推迟,以及联发科智能手机 SoC 订单削减。但 Sunfish 全年出货量仍维持在 96 万颗,出货集中在 4Q26 或 1Q27,没有订单削减。Zebrafish 的 4Q26 出货节奏不变。

谷歌 TPU 的延迟对国内 AI 芯片供应链来说意味着时间窗口的延长。寒武纪、海光信息等国产 AI 芯片厂商仍有追赶空间。

英伟达:Blackwell 库存是假象,Rubin 才是真量

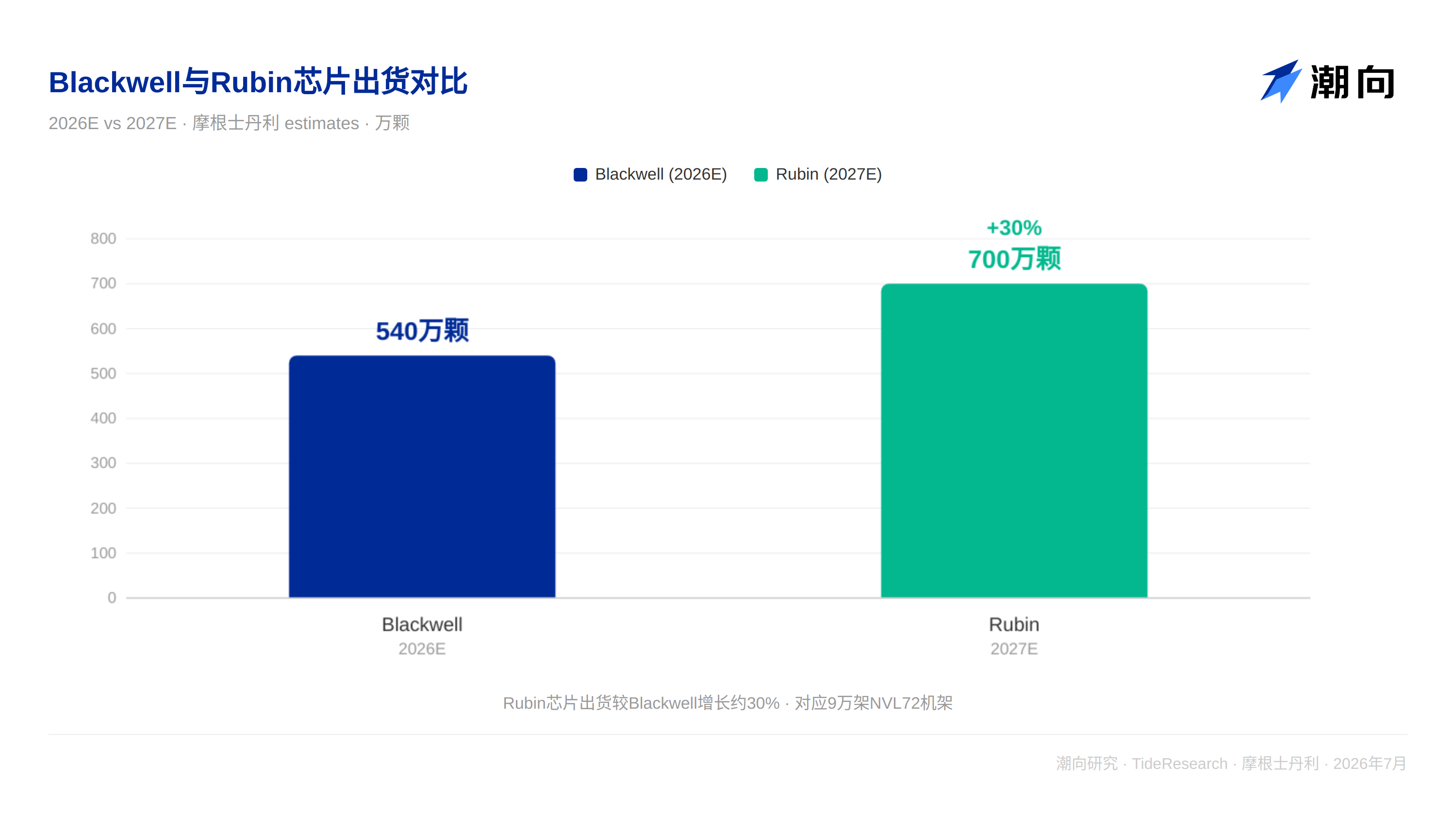

大摩对 Blackwell 芯片库存问题给出了明确结论:所谓的“库存”实际上是供应链缓冲,将在 2026 年内完全消化,无需担心库存问题。预计 2026 年 Blackwell 出货 540 万颗,芯片产量足以在 2H26 满足 Grace Blackwell NVL72 需求。

Rubin 才是真正的增量。大摩预计 2027 年 Rubin 和 Rubin Ultra 芯片出货接近 700 万颗,Rubin NVL72 服务器机架可达 9 万架。Rubin 将在 3Q26 开始爬坡,4Q26 开始机架出货。

对 A 股投资者来说,Rubin 的上量意味着国内光模块、PCB、散热等 AI 供应链环节将迎来持续订单。中际旭创、胜宏科技等标的的业绩能见度将随 Rubin 放量而提升。

潮向视角

大摩这份报告的核心逻辑是:AI 芯片的竞争正在从“谁能设计出最好的芯片”转向“谁能拿到足够的先进封装产能”。CoWoS 从 2026 年的 139.4 万片增长到 2027 年的 269.4 万片,翻了一倍多,但需求端增速更快。英伟达、AMD、谷歌、亚马逊、博通,每一家都在争抢 CoWoS 产能。

这轮产能争夺中,最大的结构性变化是 CPU 开始大规模采用 CoWoS。AMD Venice CPU 2027 年 675 万颗的出货预期,意味着 CoWoS 的应用场景从 AI 加速器扩展到了服务器 CPU,对先进封装设备产业链是明确的增量信号。

三个观察维度值得持续跟踪:英伟达 Rubin 是 2027 年最大的单一增量,AMD Venice CPU 是 CoWoS 需求的结构性新增量,谷歌 TPU 的时间窗口为国产 AI 芯片留出了追赶空间。三个维度叠加,AI 供应链的景气度至少可以展望到 2028 年。

免责声明

本文系潮向研究对第三方券商研究报告(摩根士丹利,2026 年 7 月 8 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News