美银研报解读:英伟达七年最低估值,市场可能错判了 30% 的盈利折价

TechFlow Selected 深潮精选

美银研报解读:英伟达七年最低估值,市场可能错判了 30% 的盈利折价

美银认为这个折价不合理,英伟达仍然是在 AI 算力领域具备定价权、规模效应和供应链壁垒的优质成长标的。

撰文:Rita

潮向导读

美银 7 月 7 日发布英伟达研报,重申买入评级,目标价 350 美元,当前股价 195.55 美元,隐含约 79%上行空间。美银的核心论点是:英伟达当前交易在 15.7 倍 2027 年预期市盈率,是七年最低水平。市场对 HBM 成本压力、定制 ASIC 竞争、仓位拥挤的担忧可能已经被过度定价,隐含了约 30-35%的盈利折价。美银认为这个折价不合理,英伟达仍然是在 AI 算力领域具备定价权、规模效应和供应链壁垒的优质成长标的。

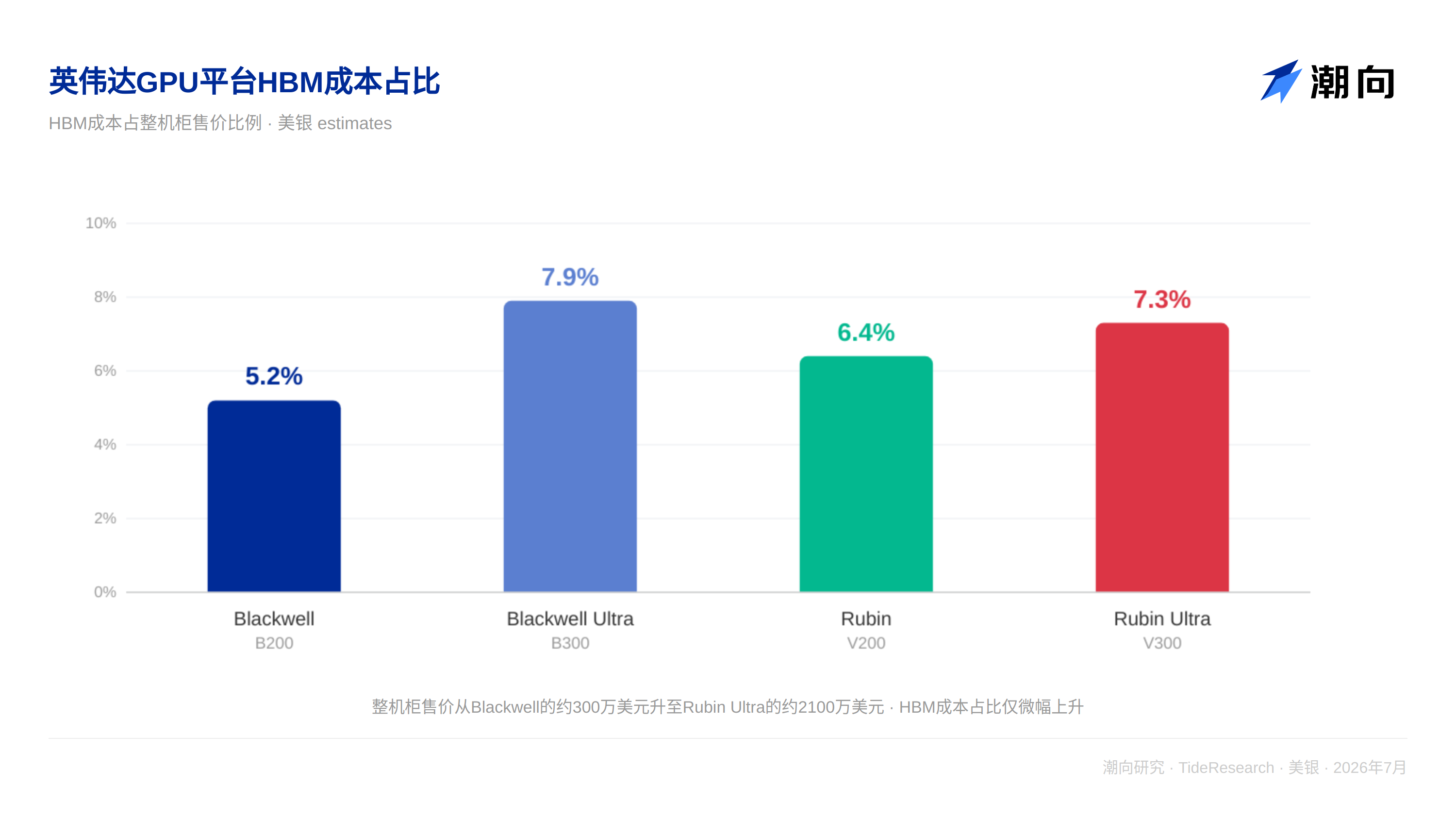

HBM 成本是压力,但定价权是更强的力量

市场担心 HBM 价格上涨会压缩英伟达的毛利率。美银算了一笔账:从 Blackwell 到 Rubin,每个机柜的 HBM 成本增加了约 20-30 万美元,但整机柜的售价增加了 200-300 万美元。因为英伟达在每一代产品中同时升级了计算芯片、NVLink 网络、软件栈等多个组件。

Vera Rubin 相比 Blackwell,推理性能每瓦提升 10 倍,推理性能提升 3.3 倍,训练性能提升 5 倍。这些性能升级让英伟达可以把成本转嫁给客户。美银预计英伟达的毛利率将维持在 75%左右。

ASIC 竞争不是新鲜事,英伟达赢了 700 倍

谷歌 TPU 在 2015 年推出,亚马逊 Trainium 在 2020 年,Meta MTIA 在 2023 年,定制 ASIC 已经存在了近十年。但英伟达的 GPU 加速器收入在此期间增长了 700 倍。

原因很简单:ASIC 是窄用途芯片,只能跑特定工作负载,且只对特定云厂商可用。英伟达的 GPU 是通用平台,有完整的软件生态和供应链支持。英伟达对超大规模客户的销售额同比增长 115%,几乎是云资本开支增速的两倍,说明英伟达在云厂商的“钱包份额”还在扩大。美银预计英伟达将在 AI 资本开支中维持 65-70%以上的份额。

仓位拥挤和生态投资:风险真实存在,但已被估值消化

英伟达在标普 500 指数中的权重是 1.15 倍,78%的主动管理基金持有英伟达。仓位拥挤是真实存在的,但这本身就是市场对英伟达行业地位的反映,而非泡沫信号。

英伟达对生态系统合作伙伴的投资总额约 650 亿美元,包括 OpenAI、Anthropic、英特尔、CoreWeave 等。美银测算这些投资仅占 2026 年自由现金流的约 35%,占 2027 年自由现金流的约 17%,不会影响公司持续回购和分红的能力。

潮向视角

美银这份报告的核心逻辑是:英伟达被市场以“周期股”定价,但它的业务模式是“成长股”属性,产品迭代驱动单价提升、规模效应带来成本优势、软件生态形成客户粘性。

但有一个问题值得追问:如果英伟达被错误定价了 30%,为什么这个错误定价持续了这么久?仓位拥挤和生态投资只是表面原因,更深层的原因是投资者对“AI 资本开支是否可持续”的怀疑。超大规模厂商的 capex-to-EBITDA 比率已经超过 70%,市场担心任何 capex 削减都会直接冲击英伟达的收入。美银用“英伟达在云厂商钱包份额仍在扩大”来回应这个担忧,但没有正面回答“如果 capex 总量缩减,钱包份额扩大能否对冲”。

对投资者来说,这份报告最有价值的并非买入评级本身,而是它提供了一个思考框架,当市场对一个优质成长股的担忧被过度放大时,如何区分哪些风险是真实存在的、哪些是已经被估值充分吸收的。

免责声明

本文系潮向研究对第三方券商研究报告(美银,2026 年 7 月 7 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News