$HYPE 腰斩,谁在搞鬼?

TechFlow Selected 深潮精选

$HYPE 腰斩,谁在搞鬼?

带你洞察 Wintermute 如何在 CEX 与链上之间进行大规模套利,以及 PURR DAT 为何仍拥有数亿美元的「子弹」准备接盘。

作者: Ericonomic

编译: 深潮 TechFlow

深潮导读:

过去两个月,Hyperliquid 代币 HYPE 的价格从 50 美元高位回调至 20 美元附近,引发了市场广泛的恐慌与质疑。这究竟是牛市初期的健康回调,还是基本面出现了裂痕?资深研究员 Ericonomic 通过详尽的链上数据,深度拆解了导致 HYPE 价格腰斩的三大核心:被误读的团队解锁、过高的杠杆清算以及神秘的「Tornado Cash」巨鲸机械化砸盘。

随着这些结构性抛压接近尾声,市场格局正发生微妙变化。本文将带你洞察 Wintermute 如何在 CEX 与链上之间进行大规模套利,以及 PURR DAT 为何仍拥有数亿美元的「子弹」准备接盘。对于关注 Hyperliquid 生态的投资者来说,这是一份理清市场迷雾、看透资金博弈的必读指南。

全文如下:

在过去的两个月里,HYPE 的价格从 45-50 美元的区间跌至约 20 美元。

这一走势并非随机发生,也不仅仅是因为「市场环境」不佳。

这是三个非常具体的抛压来源共同作用的结果,所有这些来源在链上都是清晰可见的,而且目前要么已经解决,要么接近枯竭。

本文将深入分析究竟发生了什么,以及为什么未来的结构性布局与两个月前已截然不同。

HYPE/USDT 价格走势图

团队解锁:被误解的「幽灵抛压」

关于 HYPE 最大的误区之一就是团队解锁。

大多数数据追踪平台仍然显示每月有约 990 万枚 HYPE 解锁,这导致许多市场参与者假设每月存在恒定的约 2 亿美元抛压。事实证明,这个假设是错误的。

已解锁(Unlocked)并不意味着已分发(Distributed)。

已分发并不意味着已抛售(Sold)。

已抛售并不意味着是在公开市场上抛售。

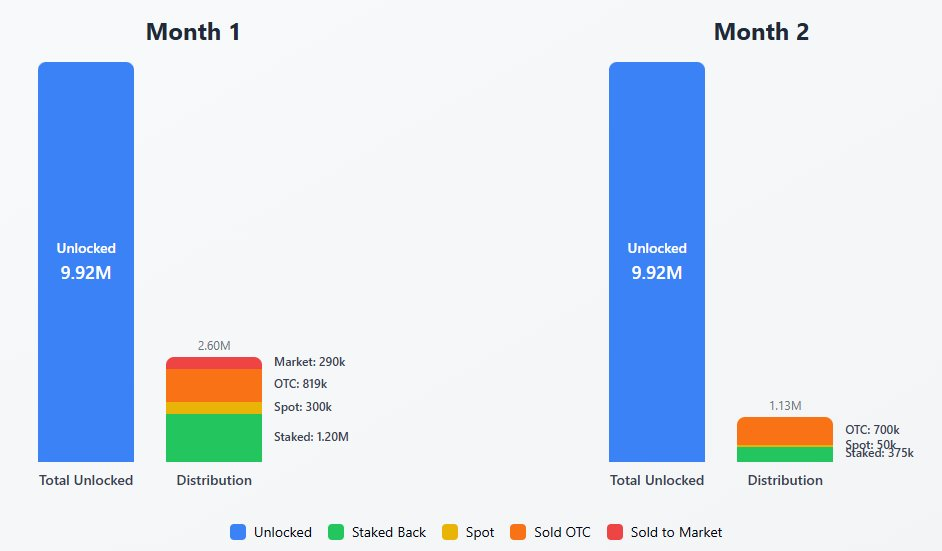

观察前两个月的解锁数据(数据由 @0x_greasemonkey 公开追踪):

第 1 个月:

- 已解锁:992 万 HYPE

- 实际分发:260 万

- 重新质押(Staked back):约 120 万

- 留在现货钱包:约 30 万

- 场外交易(OTC)售出:约 81.9 万

- 市场直接抛售:约 29 万

第 2 个月:

- 已解锁:992 万 HYPE

- 实际分发:约 112.5 万

- 重新质押:约 37.5 万

- 留在现货钱包:约 5 万

- 场外交易(OTC)售出:约 70 万

- 市场直接抛售:0

在这两种情况下,头条新闻中提到的解锁数量,实际上只有大约 7-10% 转化为了直接或间接的抛压。

图注:HYPE 团队解锁明细数据

如果这种模式能够持续,团队解锁就不是一种持续性的冲击。它们是逐渐下降的涓涓细流,而非断崖式抛售。

唯一的变数在于执行方式:如果这部分供应通过场外交易卖给了类似 PURR DAT 的实体(通过 Flowdesk 执行),那么它就会减少这些实体在公开市场上的购买需求。这影响的是需求出现的位置,而不是需求是否存在。我们稍后会回到这一点。

净效应:被市场误读,目前已很大程度上被消化。

衍生品与杠杆清算

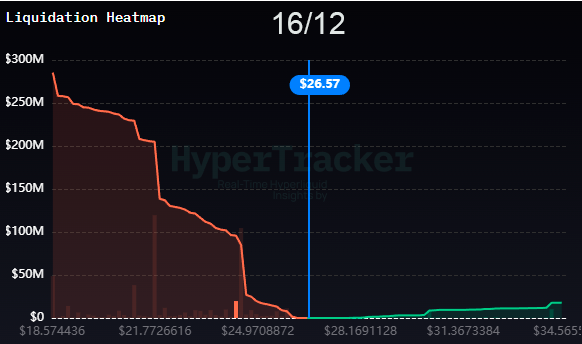

HYPE 进入第四季度时,其衍生品结构在结构上是不健康的。

在 Hyperliquid 平台上,多头仓位占据了绝对主导地位。这挫伤了新买家的积极性,并激励了其他人去抢跑清算(Front-run liquidations)。事实证明,他们是对的。

图注:12 月 16 日 HyperCore 上的 HYPE 清算热力图

随之而来的情况非常惨烈:

- 各大交易平台出现了数百万美元的多头清算。

- 货币市场(Money-market)仓位带来了额外的强制抛售,用户抵押 HYPE 借出 USDC 再次买入 HYPE。

这些货币市场的清算无法在公开的热力图上清晰显示,但其影响是真实存在的。即使没有发生大规模清算,许多用户也不得不抢先卖出 HYPE 以偿还贷款或增加抵押品。

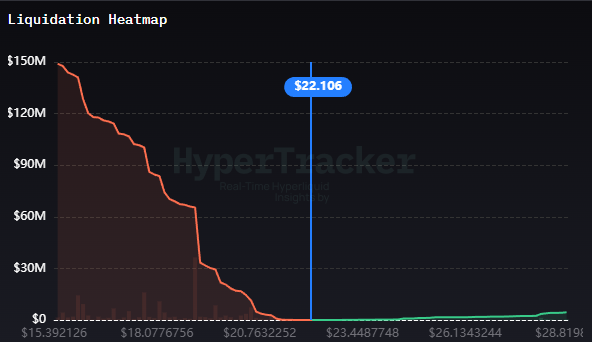

如今,杠杆制度已发生了显着变化:

图注:1 月 26 日 HyperCore 上的 HYPE 清算热力图

- 虽然在 15 美元位置仍有超过 1.5 亿美元的多头待清算,但绝大多数激进的多头已经离场。

- 清算分布在 Binance、OKX 和 Hyperliquid 之间变得更加平衡。

- 杠杆带来的反向下行压力已基本消耗殆尽。

这本身并不代表看涨。但它是未来发生任何看涨行情的前提条件。

Tornado Cash 集群和匿名 CEX 买家

这是对价格行为损害最大的单一因素,原因不在于他们的抛售额,而在于许多参与者在抢跑他们——要么卖出,要么做空,或者干脆拒绝出价。

一个由 16 个地址组成的集群,最初通过 Tornado Cash 获得资金,累计持有约 440 万枚 HYPE,平均成本约为 8.8 美元。

这个集群已被 @lookonchain 等账号和 @m_l_m_0 的看板公开追踪。

从 1 月初开始,该实体执行了高度机械化的清算策略:

- 每天大约有一个钱包解除质押(Unstake)。

- 解除质押后立即进行时间加权平均价格(TWAP)抛售。

- 完全没有尝试优化执行价格的迹象。

总的来说,这代表了超过 8000 万美元的供应量。在正常情况下,这本该将 HYPE 推至 10 美元以下。

但事实并非如此。这就是故事发生转折的地方。

图注:集群钱包之一在一小时内抛售 40 万枚 HYPE 的示例

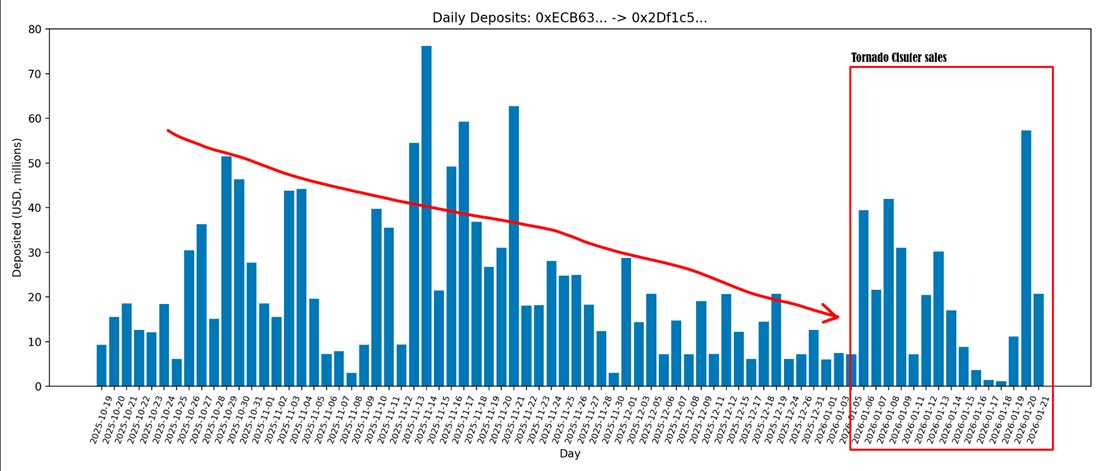

当 Tornado 资金集群在 HyperCore 上疯狂砸盘时,一个非常清晰的模式出现了。

几乎是立即,Wintermute 开始对这股流量进行套利:

- Tornado 集群在 HyperCore 上卖出。

- Wintermute 在 HyperCore 上买入。

- Wintermute 将 HYPE 转入 Bybit 交易所地址(0xe401A6A38024d8f5aB88f1B08cad476cCaCA45E8)。

- Wintermute 在 Bybit 上卖给一个匿名的买家。

这类操作并不新鲜,Wintermute 一年多来一直在 Hyperliquid 上对多种资产运行类似的套利回路。

改变的是强度。

一旦 Tornado 集群开始清算仓位,这种流量急剧加速。

图注:Wintermute 在 Hyperliquid 上的存款记录

关键在于,Wintermute 并非方向性买家(Directional buyer)。

它的作用是将库存从链上卖家转移到大型且持久的离场买家手中,吸收了原本会压垮 HyperCore 流动性的供应。

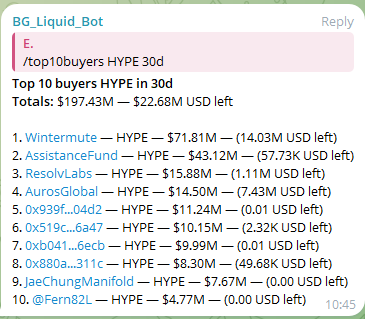

仅在过去 30 天内,Wintermute 套利了超过 7000 万美元的 HYPE,甚至超过了同期援助基金(Assistance Fund)的净买入额。

图注:过去 30 天 HYPE 买家排行,数据由 @HyperliquidData 机器人提供

如果你对上图中过去 30 天在 HyperCore 上买入 HYPE 的人感兴趣,我的发现如下:

- 前 3 名: @CumberlandSays,运行中性头寸。

- 前 4 名: @AntAlphaGroup,作为做市商,无方向性头寸。

- 前 5、6、7 名: 具有方向性敞口的匿名买家(至少在 HyperCore 上)。

- 前 8 名: 可能是 @AurosGlobal,中性头寸。

- 前 9 名: 可能是 @Presto_Labs(或其创始人 Jae Chung),做市活动,但看起来偏向方向性买入。

- 前 10 名: 可能是 @The_K_S_K,Hyperliquid 的早期支持者,表现为方向性买入。

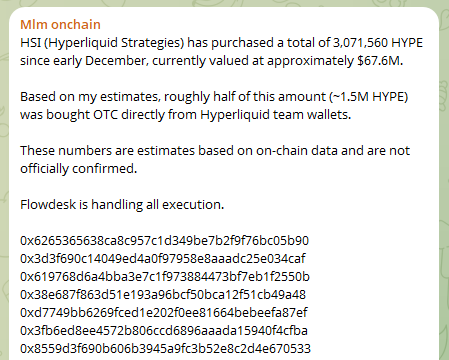

除此之外,@m_l_m_0 识别出了另一个可能属于 PURR DAT 的集群:

图注:发布在 MLM Telegram 频道的消息

自从这条消息发布以来,出现了大量遵循相同模式的新地址(质押 700-900 枚 HYPE),这表明 PURR DAT 仍在持续吸筹。

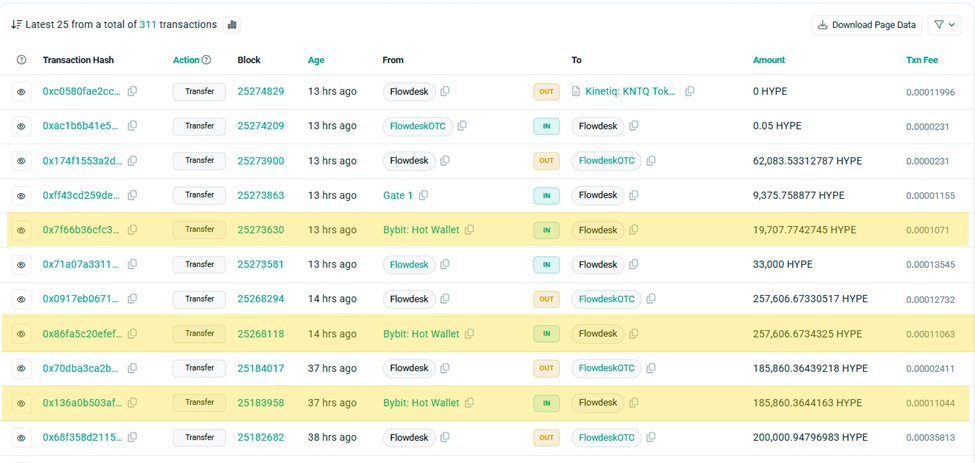

该实体的执行由 Flowdesk 负责,HYPE 源自 Bybit,因此吸收 Wintermute 流量的 CEX 匿名买家极大概率就是 PURR。

图注:Flowdesk 从 Bybit 提现 HYPE 的记录

抛压还不止于此。除了 Tornado 集群,Continue Capital 也成为了另一个重要的卖家,在约两周内抛售了约 130 万枚 HYPE(价值约 2800 万美元)。(他们目前仍持有近 80 万枚质押的 HYPE,但到目前为止仍处于质押状态)。

这些抛售遵循了同样稳定的执行模式,没有明显的优化价格的尝试。此外,我们的 Trove 团队也卖掉了他们在几个月前买入的 50 万枚 HYPE。

尽管面临这些综合性的抛售压力,价格依然稳住了。

这种情况虽然不理想,但我们需要正确看待:让这些集群在 20-25 美元卖出,实质上比让他们在 50 美元以上卖出要好。因为在那种情况下,PURR DAT 必须花费多得多的资金才能吸收同样数量的供应。

到目前为止,这种抛售压力已经结束(或接近结束)。目前市场上可能已经没有大型活跃卖家了。

注:在本文发布时,该集群仍持有约 30 万枚 HYPE。当你读到这里时,该余额可能更低或已完全耗尽。

现在变了什么?

随着强制供应的主要来源得到解决,问题从「谁在卖?」转向了「还剩多少能吸收?」

PURR DAT 剩余火力

根据公开估计,PURR DAT 在吸收了 Tornado 集群和 Continue Capital 的抛售之后,仍拥有充足的可用资金。

MLM 计算出他们在发现的集群上花费了 6760 万美元。近日,遵循相同模式的新地址不断涌现:

- 0x5f4...9f5e: 11.7 万 HYPE

- 0x69e...b985: 12.4 万 HYPE

- 0x05b...d761: 10.3 万 HYPE

- 0x7ea...f901: 8.5 万 HYPE

- 0x0ad...8eec: 10.0 万 HYPE

假设平均价格为 21 美元,这些新增持仓价值约 1100 万美元,总额达到 7860 万美元。

为了计算他们剩余的「火力」:

- 我们增加一些缓冲,假设他们已经花了 9000 万美元购买 HYPE。

- 假设他们今年还将花费 3000 万美元回购其份额。

这将剩下大约 1.7 亿美元的现金可用于购买 HYPE。

这并不意味着会有激进的现货拉盘或保证上涨,但这意味着残余的抛压(如剩余的团队解锁)可以被吸收,而不是被市场放大。

Perps 市场

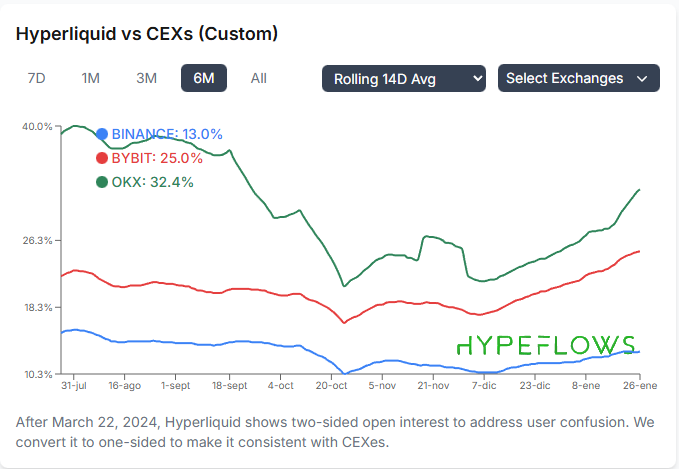

尽管绝对交易量低于历史最高点(ATH),但 Hyperliquid 的永续合约(Perps)市场份额相对于 CEX 正在再次呈上升趋势。

持仓量(Open Interest)已经超过了之前对比 Bybit 等平台的相对历史高点。

图注:Hyperliquid vs CEXs 的持仓量对比

市场份额带动收入,收入带动援助基金(Assistance Fund)的资金流。

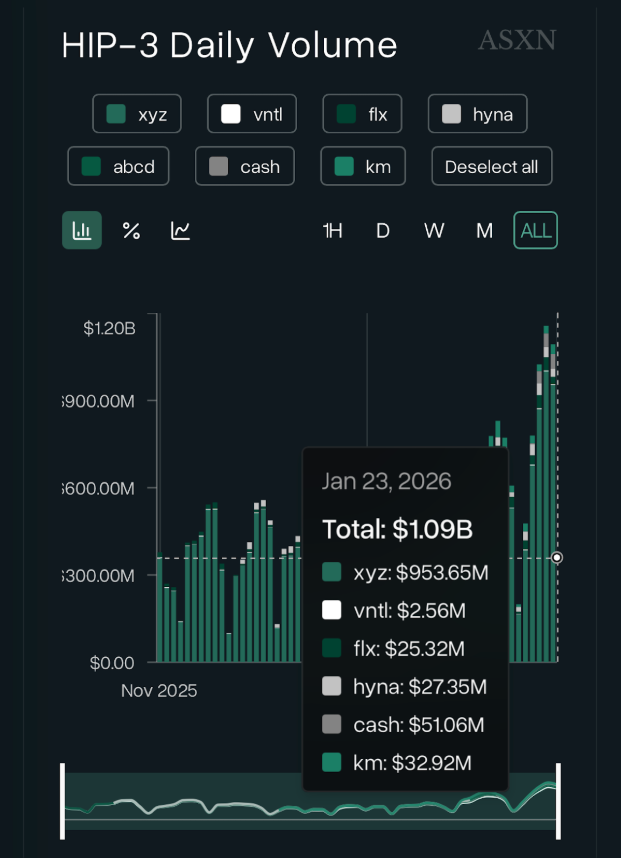

HIP-3 交易量

随着 @TradeXYZ 的推出,HIP-3 的交易量显着加速,引入了原油、美国国债等新型奇异市场。近期工作日的 HIP-3 日交易量已突破 10 亿美元。

TradeXYZ 仍是主要贡献者,年化收入超过 1000 万美元

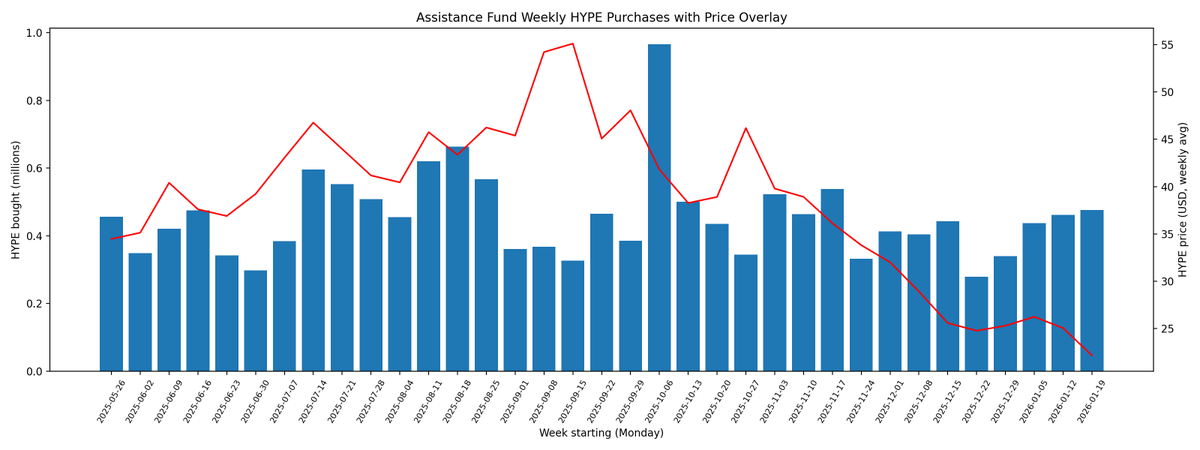

援助基金

目前援助基金处于浮亏状态,平均成本约为 23.6 美元。从历史上看,这通常与阶段性底部一致。

近期数据显示

- 每日稳定购买量已超过 6 万枚 HYPE。

- 部分多次突破 10 万枚 HYPE/天。

图注:援助基金每周 HYPE 购买量

需要注意的是,这并不意味着必然进入上升趋势。而是意味着援助基金每天都在销毁数百万美元价值的 HYPE,且销毁率随着价格下跌而增加。

组合保证金(Portfolio Margin)

组合保证金功能将释放同时使用更多样化资产作为抵押品的能力。

图注:Bybit 推出组合保证金前后的市场份额变化

这将实质性地提高资本效率,使 Delta 中性策略更加高效,允许专业交易员和做市商在相同的资本基础上部署更大的规模。

其可能的结果是结构上更高的持仓量,进而带来更高的交易量、更高的收入和更多的 HYPE 回购。

总结

两个月前,HYPE 承载的预期定价包括:

- 未知的解锁行为

- 过剩的杠杆

- 大型卖家待清仓

今天的情况是:

- 解锁的真实情况已被理解

- 杠杆已完成重置

- Tornado 集群和其他大实体已离场(或接近结束)

- 大额抛售在未来一段时间内极大概率会被吸收

这并不意味着价格明天就必须上涨,但这确实意味着导致价格下跌的结构性原因已不复存在。

HYPE/BTC 的趋势似乎正在发生扭转。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News