警惕贴现率风险:AAVE、Pendle、Ethena 的 PT 杠杆收益飞轮的机制和风险

TechFlow Selected 深潮精选

警惕贴现率风险:AAVE、Pendle、Ethena 的 PT 杠杆收益飞轮的机制和风险

AAVE+Pendle+Ethena 的 PT 杠杆挖矿策略并非无风险套利策略,参与用户需要客观评估,控制杠杆率,避免爆仓。

撰文:@Web3_Mario

摘要:最近工作略繁忙,因此耽搁了一段时间的更新,现重新恢复周更的频率,也感谢各位挚友的支持。本周发现了在 DeFi 领域有个有趣的策略受到了广泛的关注与讨论,即利用 Ethena 的质押收益凭证 sUSDe 在 Pendle 中的固定收益凭证 PT-sUSDe 为收益来源,并借助 AAVE 借贷协议作为资金来源,进行利率套利,获取杠杆收益。在 X 平台中的一些 DeFi Kol 对这个策略都做了比较乐观的评价,但笔者认为当前市场似乎忽视了该策略背后的一些风险。因此有一些心得体会,与诸君分享。总的来说,AAVE+Pendle+Ethena 的 PT 杠杆挖矿策略并非无风险套利策略,其中 PT 资产的贴现率风险仍然存在,因此参与用户需要客观评估,控制杠杆率,避免爆仓。

PT 杠杆收益的机制解析

首先先来简单介绍一下这个收益策略的机制,熟悉 DeFi 的朋友们应该知道,DeFi 作为一种去中心化金融服务,相比与 TradFi 的核心优势就是利用智能合约承载核心业务能力而带来的所谓“互操作”优势,而大部分 DeFi 精通者,或者说 DeFi Degen 的工作内容通常有三个:

-

发掘 DeFi 协议间的利差套利机会;

-

寻找杠杆资金来源;

-

发掘高利率低风险收益场景;

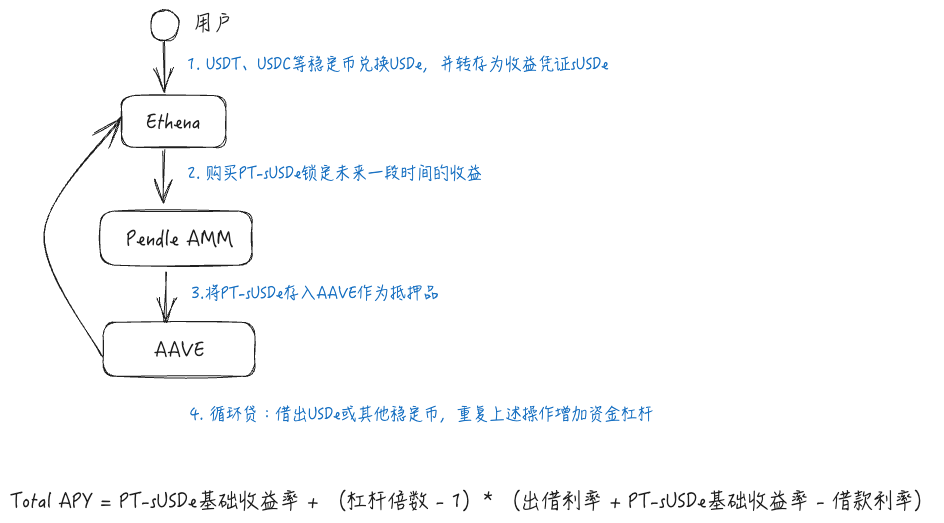

而 PT 杠杆收益策略则较为全面的体现了这三个特征。该策略涉及到三个 DeFi 协议,Ethena、Pendle 和 AAVE。这三个都是当前 DeFi 赛道中的热门项目,在这里只做简单介绍。首先 Ethena 是一个收益型稳定币协议,通过 Delta Neutral 的对冲策略,低风险的捕获中心化交易所中永续合约市场中的空头费率。在牛市时,由于散户投资者的做多需求极度旺盛,因此愿意承担较高的费率成本,因此该策略的收益率较高,其中 sUSDe 是其收益凭证。Pendle 则是一个固定利率协议,通过合成资产的方式,将浮动收益率的收益凭证 token 分解成具有类似零息债券的 Principal Token(PT)和收益凭证(YT),若投资人对未来利率变化较为悲观,可通过出售 YT(也可以说购买 PT)的方式提前锁定未来一段时间内的利率水平。而 AAVE 则是一个去中心化借贷协议,用户可以将指定的加密货币作为抵押品,并从 AAVE 中借出其他加密货币,以实现增加资金杠杆、对冲或做空等效果。

而该策略正是对三个协议的整合,即利用 Ethena 的质押收益凭证 sUSDe 在 Pendle 中的固定收益凭证 PT-sUSDe 为收益来源,并借助 AAVE 借贷协议作为资金来源,进行利率套利,获取杠杆收益。具体流程如下,首先用户可以在 Ethena 处获取 sUSDe,并通过 Pendle 协议将其完全兑换为 PT-sUSDe 锁定利率,接下来将 PT-sUSDe 存入 AAVE 作为抵押品,并通过循环贷的方式,借出 USDe 或其他稳定币,重复上述策略,增加资金杠杆。而收益的计算则主要由三个因素决定,PT-sUSDe 的基础收益率,杠杆倍数,AAVE 中的利差。

该策略的市场现状与用户参与情况

该策略的火爆要追溯到作为资金量最大的借贷协议 AAVE 对 PT 资产作为抵押品的认可,释放了 PT 资产的融资能力。事实上在此之前,其他 DeFi 协议早已支持 PT 资产作为抵押品,例如 Morpho、Fuild 等,但 AAVE 凭借着更充裕的可借出资金,可以提供更低的借款利率,放大了该策略的收益率,且 AAVE 的决策更具有标志性意义。

所以自从 AAVE 支持 PT 资产后,质押资金快速上升,这也说明了该策略收到了 DeFi 用户,特别是一些巨鲸用户的认可。目前 AAVE 共支持两种 PT 资产,PT sUSDe July 和 PT eUSDe May,目前总供应量已经达到了约 $1B。

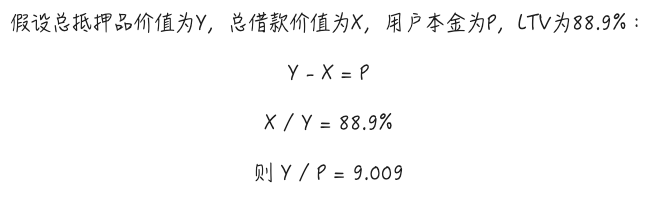

而目前支持的最大杠杆倍数则可以根据其 E-Mode 的 Max LTV 计算,以 PT sUSDe July 为例,该资产作为抵押品在 E-Mode 模式下的 Max LTV 是 88.9%,这意味着通过循环贷,理论上可以将杠杆率做到约 9 倍。具体计算流程如下图所示,也就是说当杠杆最大时,在不考虑 Gas、循环贷带来的闪电贷或资金兑换成本外,以 sUSDe 策略为例,理论上策略的收益率可以来到 60.79%。而且这个收益率不包含 Ethena 积分奖励。

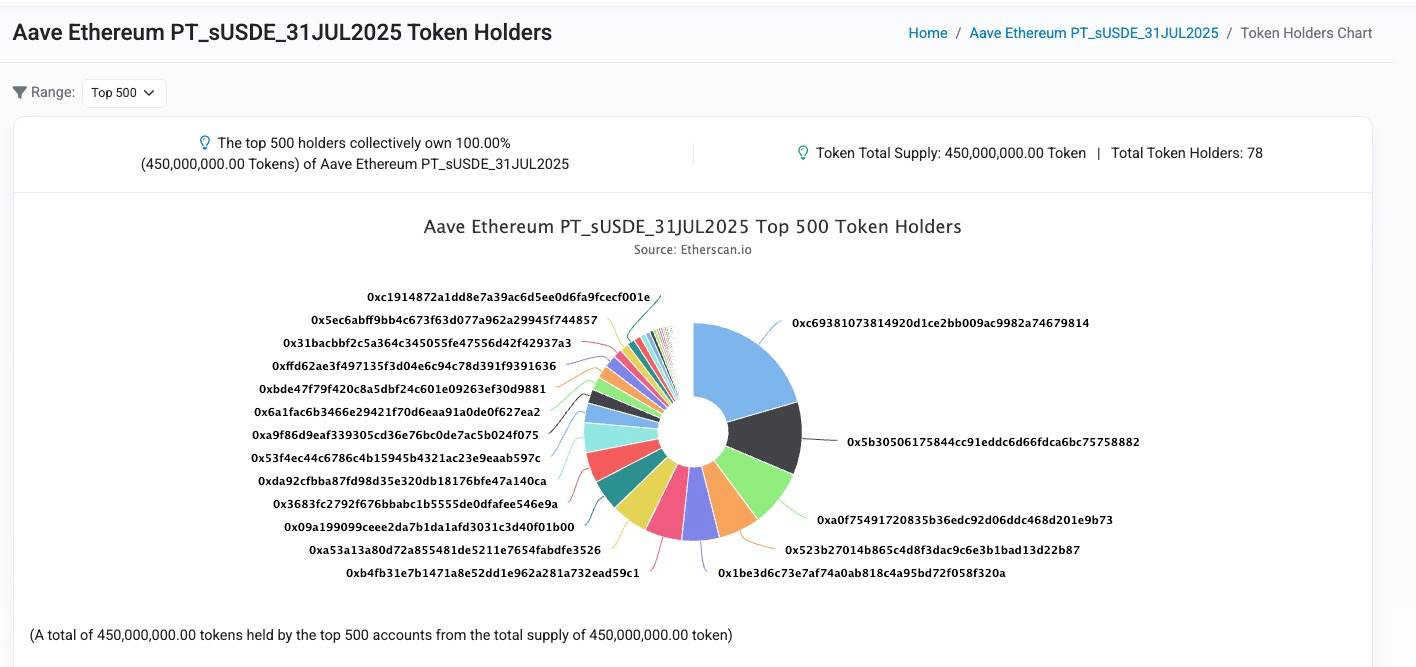

接下来我们看一下实际参与者分布,仍然以 AAVE 上的 PT-sUSDe 资金池为例。总量 450M 的供应量共由 78 个投资者提供,可以说巨鲸占比很高,且杠杆率不小。

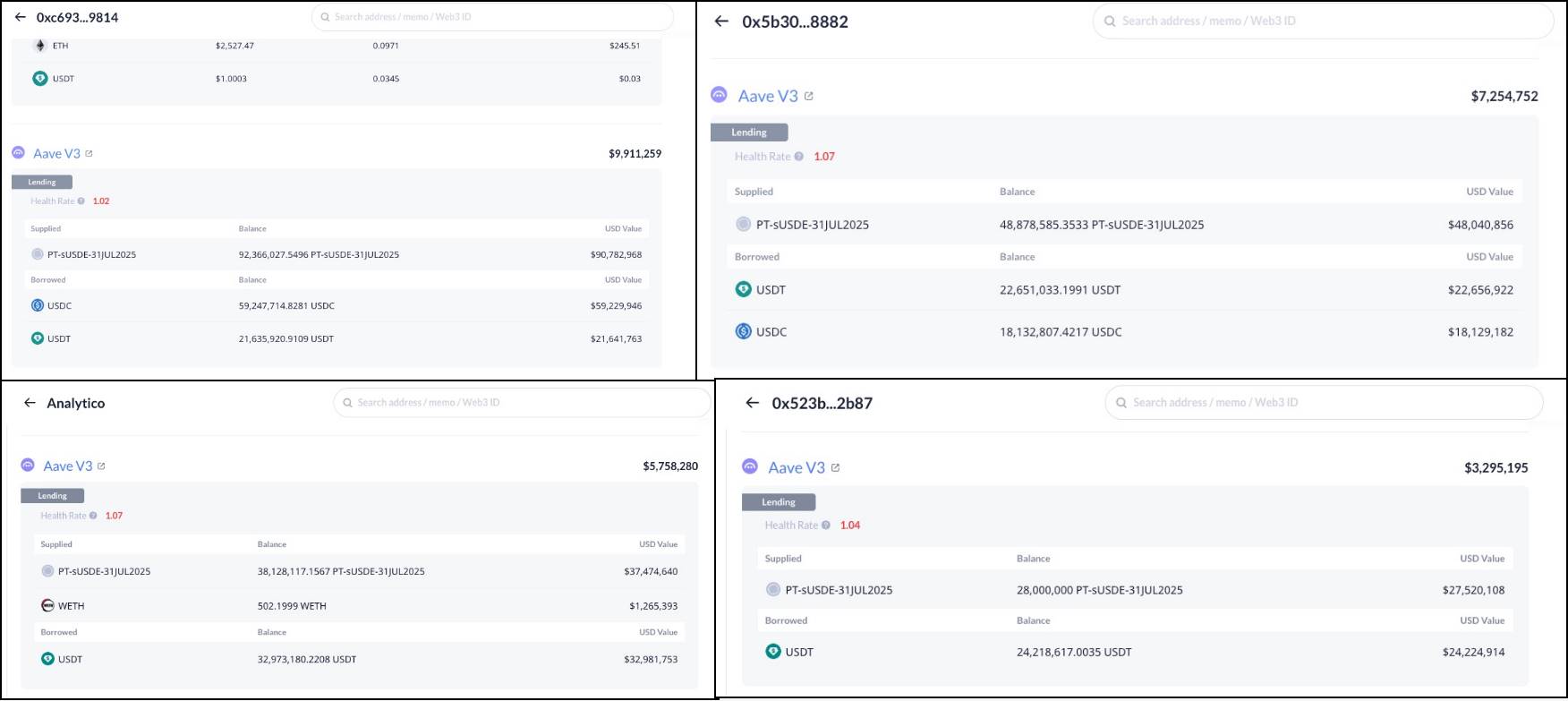

以排名前四位的地址来看,第一位的 0xc693...9814 账户的杠杆率为 9 倍,本金约 10M。第二位的 0x5b305...8882 账户的杠杆率为 6.6 倍,本金约 7.25M,第三位的 analytico.eth 的杠杆率为 6.5 倍,本金约 5.75M,第四位的 0x523b27...2b87 账户的杠杆率为 8.35 倍,本金约为 3.29M。

因此可以看到投资者大都愿意为该策略配置较高的资金杠杆,然而笔者认为或许市场有点过于激进和乐观,这种情绪和风险认知的偏差将容易造成大规模的踩踏性清算,因此接下来我们来分析一下该策略风险。

贴现率风险不可忽视

笔者看到大多数 DeFi 分析账户会着重强调该策略低风险的特性,甚至标榜为无风险套利策略。然而事实并非如此,我们知道杠杆挖矿策略的风险主要有两种:

-

兑换率风险:当抵押品与借款标的的兑换率变小,会有清算风险,这比较好理解,因为这个过程抵押率将变低。

-

利率风险:当借款利率升高,有可能导致策略整体收益率为负。

而大部分的分析会认为这种策略的兑换率风险极低,因为作为较为成熟的稳定币协议,USDe 经历过市场考验,其价格脱锚的风险较低,因此只要借款标的为稳定币类型,兑换率的风险较低,即使脱锚出现,只要借款标的选择为 USDe,相对兑换率也不会出现大幅度的下降。

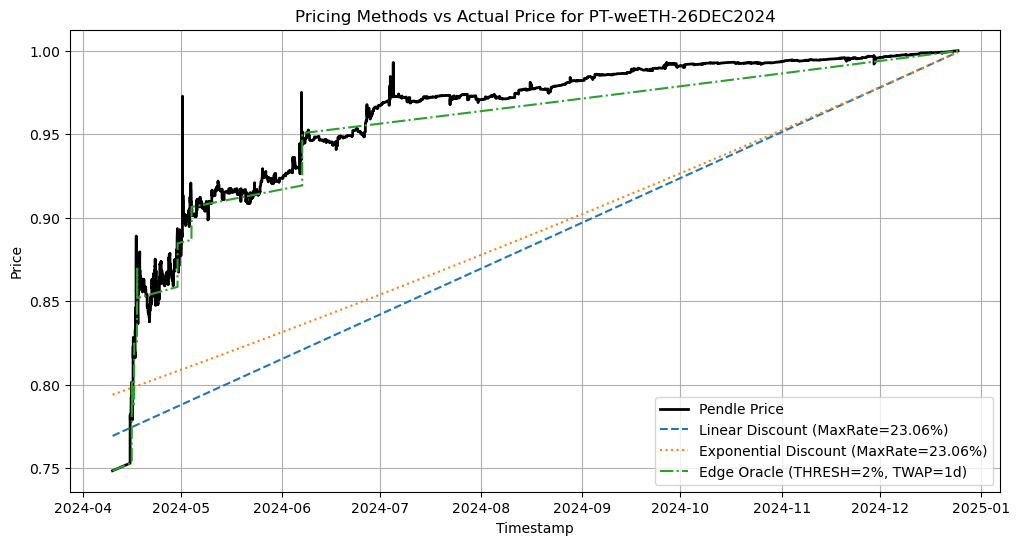

然而这个判断却忽略了 PT 资产的特殊性,我们知道借贷协议最关键的功能是必须做到及时清算,以避免出现坏账。然而 PT 资产存在存续期的概念,在存续期内,若想提前赎回本金资产,只能通过 Pendle 提供的 AMM 二级市场进行贴现交易。因此交易将会影响 PT 资产的价格,或者说影响 PT 收益率,因此 PT 资产的价格是随交易在不断变化的,但大致方向将会逐步逼近 1。

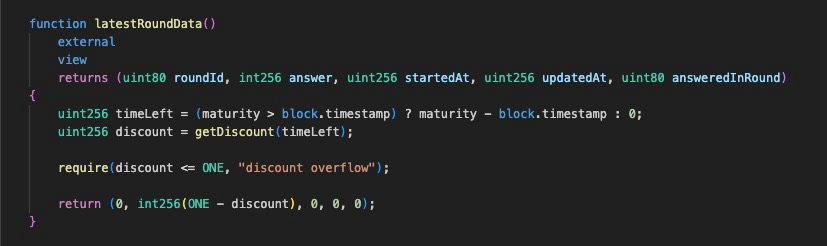

在明确了这个特征之后,我们来看下 AAVE 对 PT 资产价格 oracle 设计方案。事实上在 AAVE 支持 PT 之前,该策略主要利用 Morpho 作为杠杆资金来源,在 Morpho 中,针对 PT 资产的价格预言机采用了名为 PendleSparkLinearDiscountOracle 的设计。简单来讲,Morpho 认为在债券存续期内,PT 资产相对于原生资产将按照固定的利率获取收益,并忽略市场交易对利率的影响,这就意味着 PT 资产相对于原生资产的兑换率是不断线性增大的。因此自然可以忽略兑换率风险。

然而 AAVE 在针对 PT 资产 oracle 方案的研究过程中,认为这并不是一个好的选择,因为该方案在 PT 资产存续期内,锁定了收益率且不可调整,这就意味着该模型事实上无法反应市场交易或 PT 资产的底层收益率变化对 PT 价格带来的影响,而若短期内市场情绪对利率变化看多,或底层收益率出现了结构性上升的趋势(例如激励代币价格大涨、新的收益分配方案等),可能会导致 Morpho 中 PT 资产的 oracle 价格远高于真实价格,这就容易导致坏账的产生。而为了降低这个风险,Morpho 通常会设置一个远高于市场利率的基准利率,这就意味着 Morpho 会主动压低 PT 资产的价值,设置一个更宽裕的波动空间,而这又会导致资金利用率不高的问题。

而 AAVE 为了优化这个问题,采用了链下定价的解决方案,尽可能的能够使预言机价格能够跟随 PT 利率结构性变化的步伐,又可以规避短期内的市场操控风险。在这里我们不展开讨论技术细节,在 AAVE 的论坛中有专门针对这个问题的讨论,感兴趣的小伙伴也可以在 X 与笔者一起探讨。在这里只把 AAVE 中 PT Oracle 可能的价格跟随效果呈现一下。可以看到在 AAVE 中,Oracle 价格表现将类似与分段函数,对市场利率进行跟随,这相对 Morpho 的线性定价模型,具有更高的资金效率,同时也较好的缓解坏账风险。

所以这就意味着,如果 PT 资产的利率出现结构性调整时,或短期内市场对利率变化有一致性方向时,AAVE Oracle 将会跟随这种变化,因此这就为该策略引入了贴现率风险,即假设 PT 利率因某些原因升高,PT 资产价格将随之下降,该策略过高的杠杆率可能会有清算风险。所以我们需要明确 AAVE Oracle 对 PT 资产的定价机制,才可以做到理性调整杠杆,在风险与收益之间有效平衡。在这里把一些关键特征罗列一下,供大家思考:

1. 由于在 Pendle AMM 的机制设计中,随着时间的推移,流动性将会向当前利率集中,这就意味着市场交易带来的价格变化将越来越不明显,也可以说滑点越来越小。因此到期日约临近,市场行为带来的价格变化将越来越小,而针对这个特性,AAVE Oracle 设置了 heartbeat 的概念,用于表示价格更新的频率,越临近到期日,hearbeat 越大,更新频率越低,也就是说贴现率风险越低。

2. AAVE Oracle 将遵循 1% 的利率变化作为价格更新的另一个调整因子,当市场利率与 Oracle 利率出现 1% 的偏差,并且偏离时间超过 hearbeat 时,会触发价格更新。因此这个机制也为及时调整杠杆率,避免清算提供了一个时间窗口。因此对于该策略的使用者来说,尽量做到监控利率变化,并机制调整杠杆率。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News