借贷协议与治理依赖

TechFlow Selected 深潮精选

借贷协议与治理依赖

对于不依赖治理的协议,一切都由市场决定,这对于借贷参与者提出了更高的要求。

概述

借贷协议是 DeFi 系统内最重要的部分。但对于借贷协议而言,不同的借贷协议出于对治理机制的考虑推出了不同的架构。本文将主要讨论治理制度视角下的借贷协议的架构。出于本文的出发点,本文的内容主要讨论 Collaterals 和 Liabilities 的关系组建和借贷协议的因子配置。

Collaterals 和 Liabilities

Monolithic

Monolithic 是目前仍是最主流的借贷协议的架构。在这种架构下,用户可以使用多个资产作为 Collaterals 借出其他资产,同时用户存入的 Collaterals 也可以再次被其他用户借出,所以用户的 Collaterals 也是可以获得利息的。

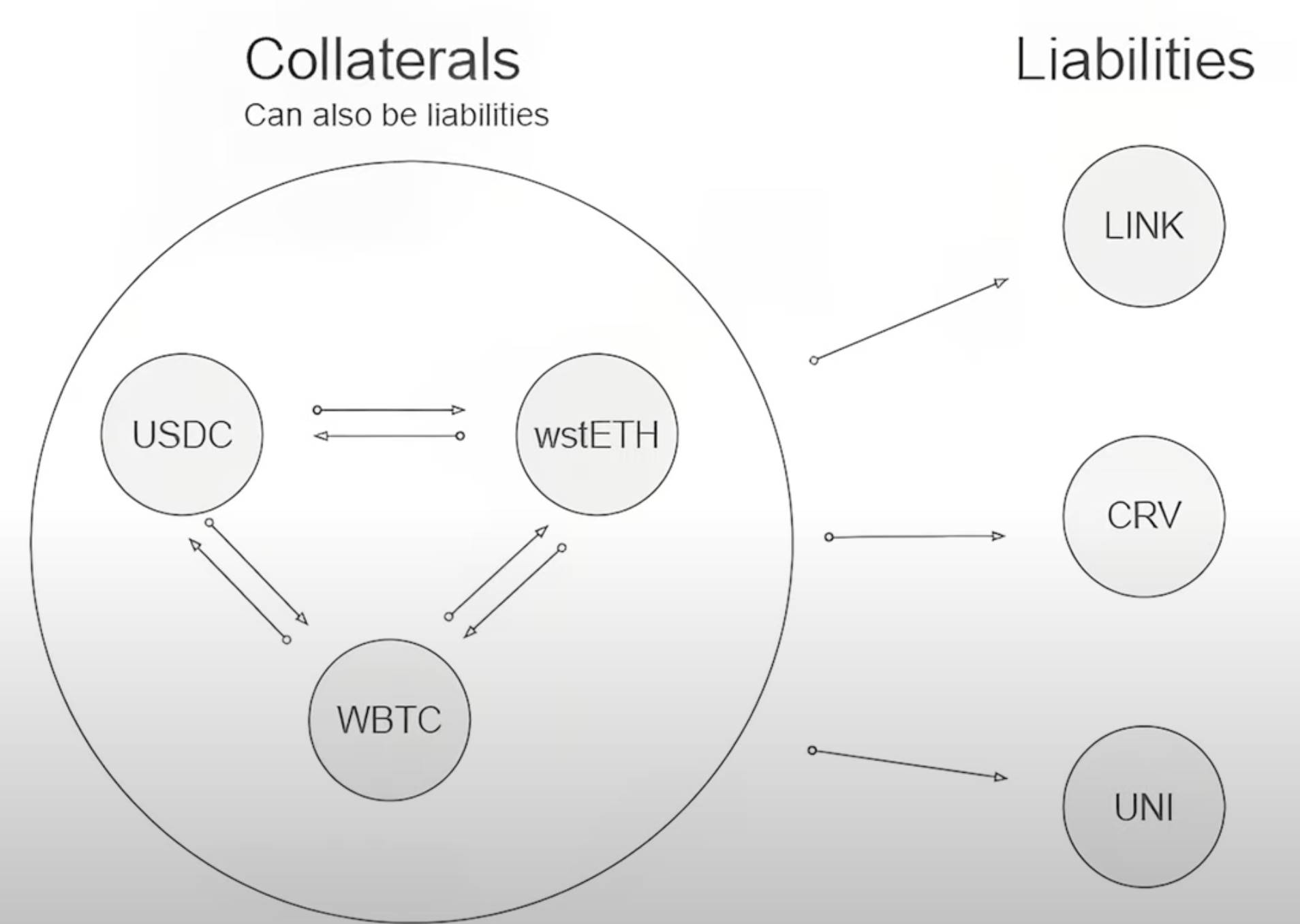

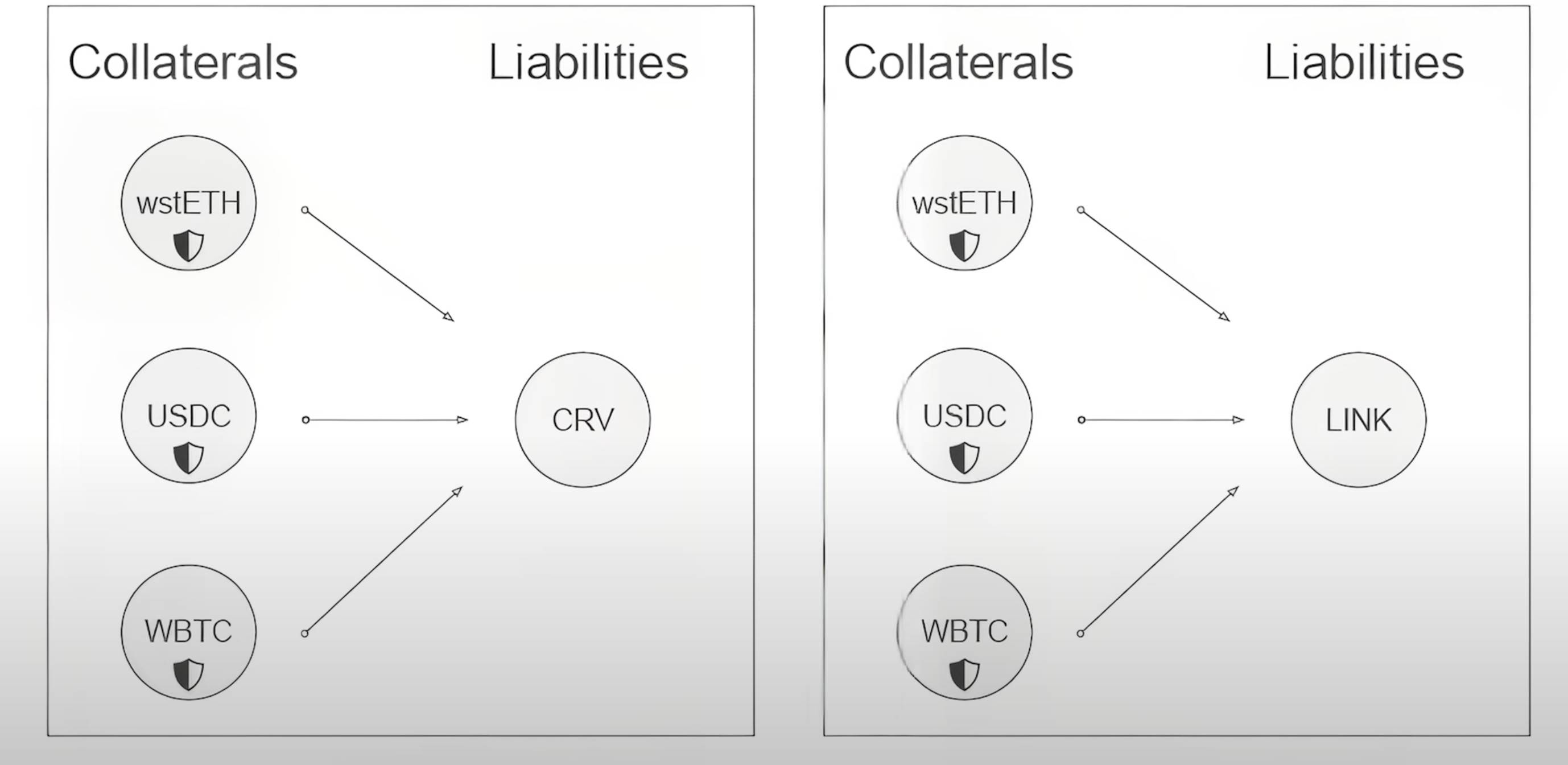

在 Monolithic 架构下,为了避免风险,存在部分代币只可以借出但不能充当 Collaterals。比如下图中,用户可以存入 wstETH 和 USDC 作为 Collaterals 借出 LINK 代币,但无法使用 LINK 代币作为 Collaterals 借出 WBTC。

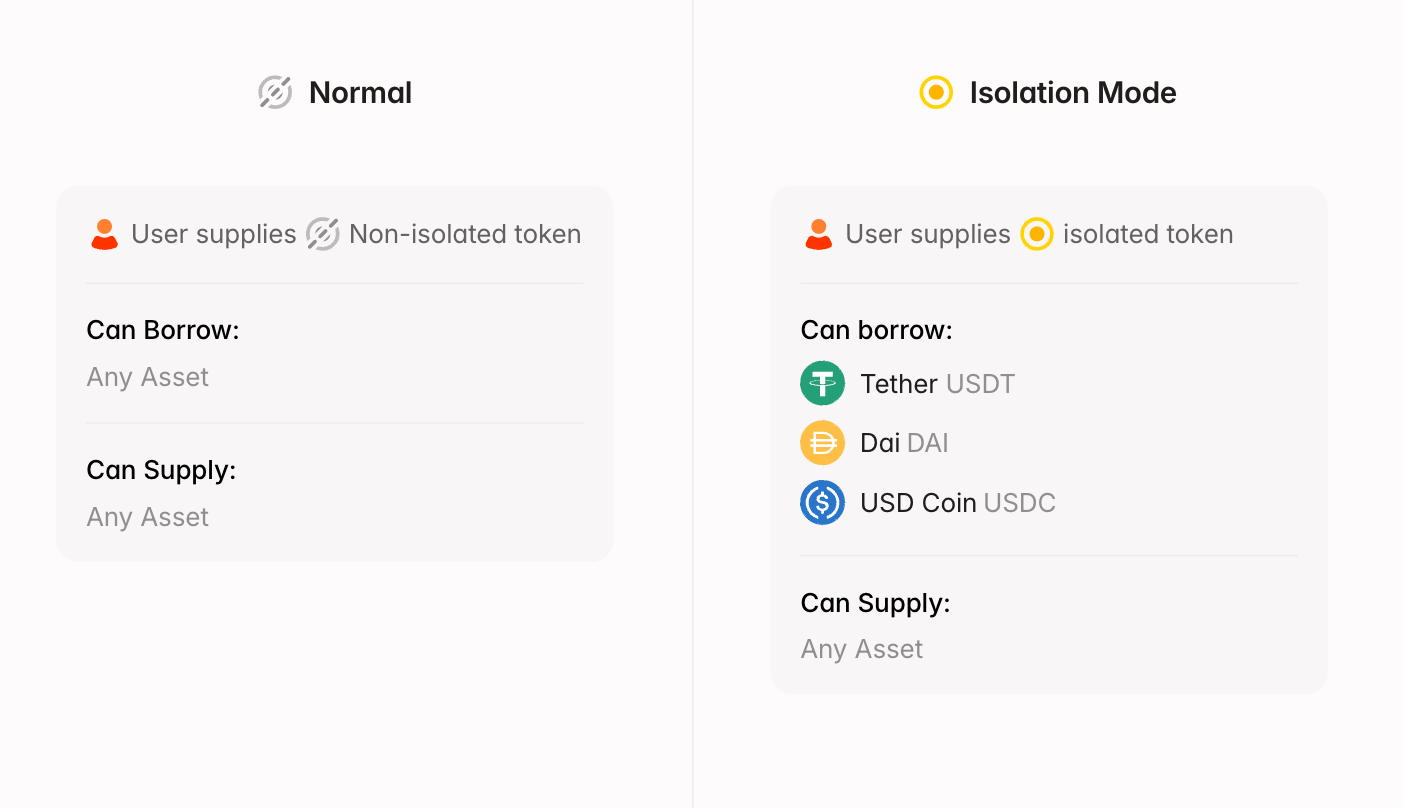

最符合 Monolithic 架构的借贷协议就是目前以太坊内部最大的借贷协议 AAVE V3。AAVE V3 内的大部分资产都可以既可作为 Collaterals 也可作为 Liabilities(即下图中的 Normal 情况)。AAVE V3 也具有 Isolation Mode,在此模式下,部分资产只可以作为 Collaterals 借出稳定币,但无法作为 Collaterals 借出其他代币。

Monolithic 架构的资本效率比较高。对于普通用户而言,用户可以直接存入多种代币作为 Collaterals 来借出所需要的资产,同时 Collaterals 也可以获得利息。但是该架构最大的问题是无法将大部分代币纳入 Collaterals,因为一旦引入价值不稳定代币作为 Collaterals 就可能导致借贷协议的巨额损失。

AAVE V3 的代币审核就极其严格,所以目前 AAVE V3 只支持 30 种左右的代币作为抵押品,这 30 种代币中不少处于 Isolation Mode 下,无法作为通用的抵押品。

Isolated Pairs

Isolated Pairs 也是目前较多使用的一种借贷协议结构。在这种借贷机构下,用户存入的 Collaterals 只能用于借出某种代币。同时,用户存入的 Collaterals 不会再次被借出,所以 Collaterals 无法获得利息。

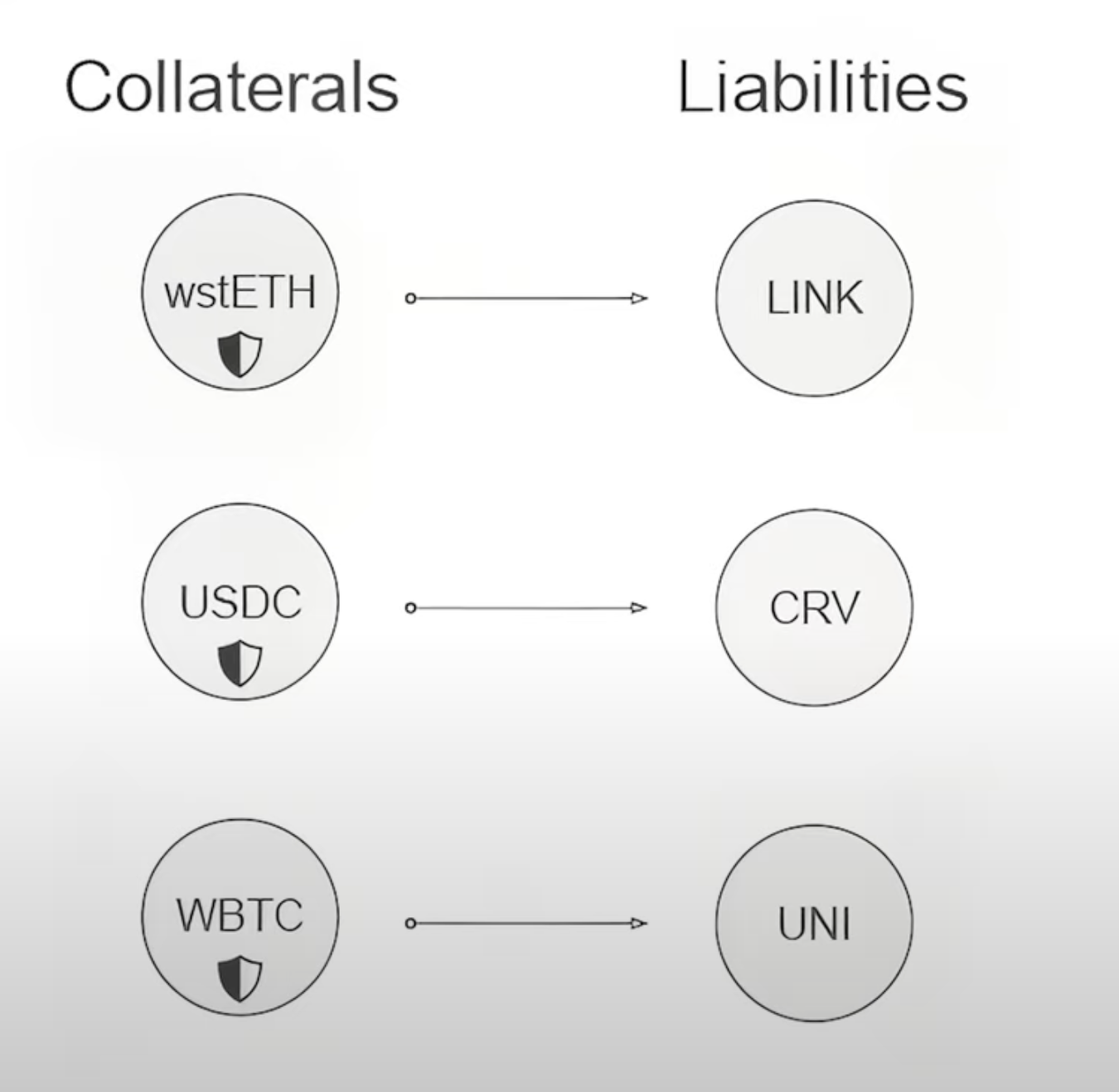

目前使用该模式的是以太坊内第三大借贷协议 Morpho Bule。该借贷协议内存在一系列离散的市场,用户可以选择向某一个市场存入 Collaterals 借出对应的 Liabilities 代币,但是由于 Collaterals 不会被借出,所以用户无法获得 Collaterals 的利息收入。下图显示了 WBTC 与 USDC 的市场,用户存入的 WBTC 只能用于借出 USDC 代币,且用户存入的 WBTC 并不能获得利息。

所以在 Morpho Bule 内存在另一批用户,这些用户向借贷市场提供 USDC 获取利息,比如用户可能将 USDC 注入上图中的以 WBTC 作为 Collaterals 的市场内赚取利息。所以在 Isolated Pairs 系统内,用户被分为以下两类:

- 存款人,为市场提供 Liabilities 代币以供其他用户借出,获取借贷利息

- 借款人,提供担保品借出代币,但放弃担保品的利息收入

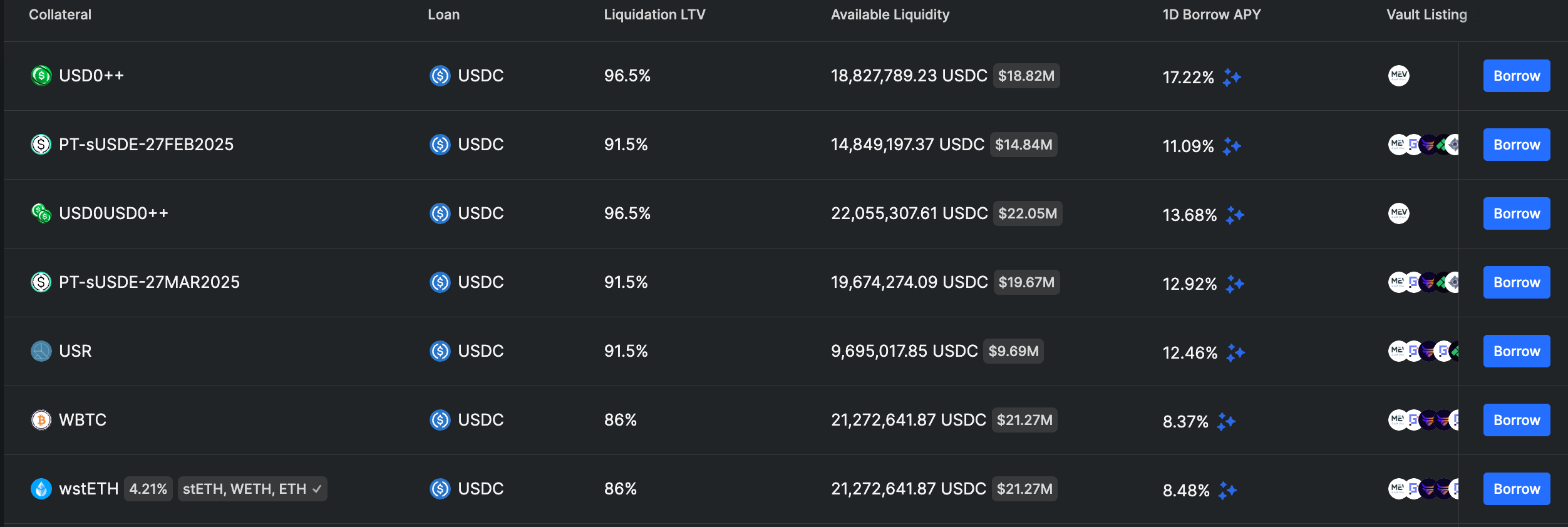

对于存款人而言,在 Morpho Bule 协议中,同一种代币可能在多个市场内都可以被借出,比如既存在使用 WBTC 作为 Collaterals 借出 USDC 的市场,也存在使用 wstETH 借出 USDC 的市场,这些市场中支付给 USDC 的利率是不同的。下图展示了一些可以使用不同 Collaterals 借出 USDC 的市场利率:

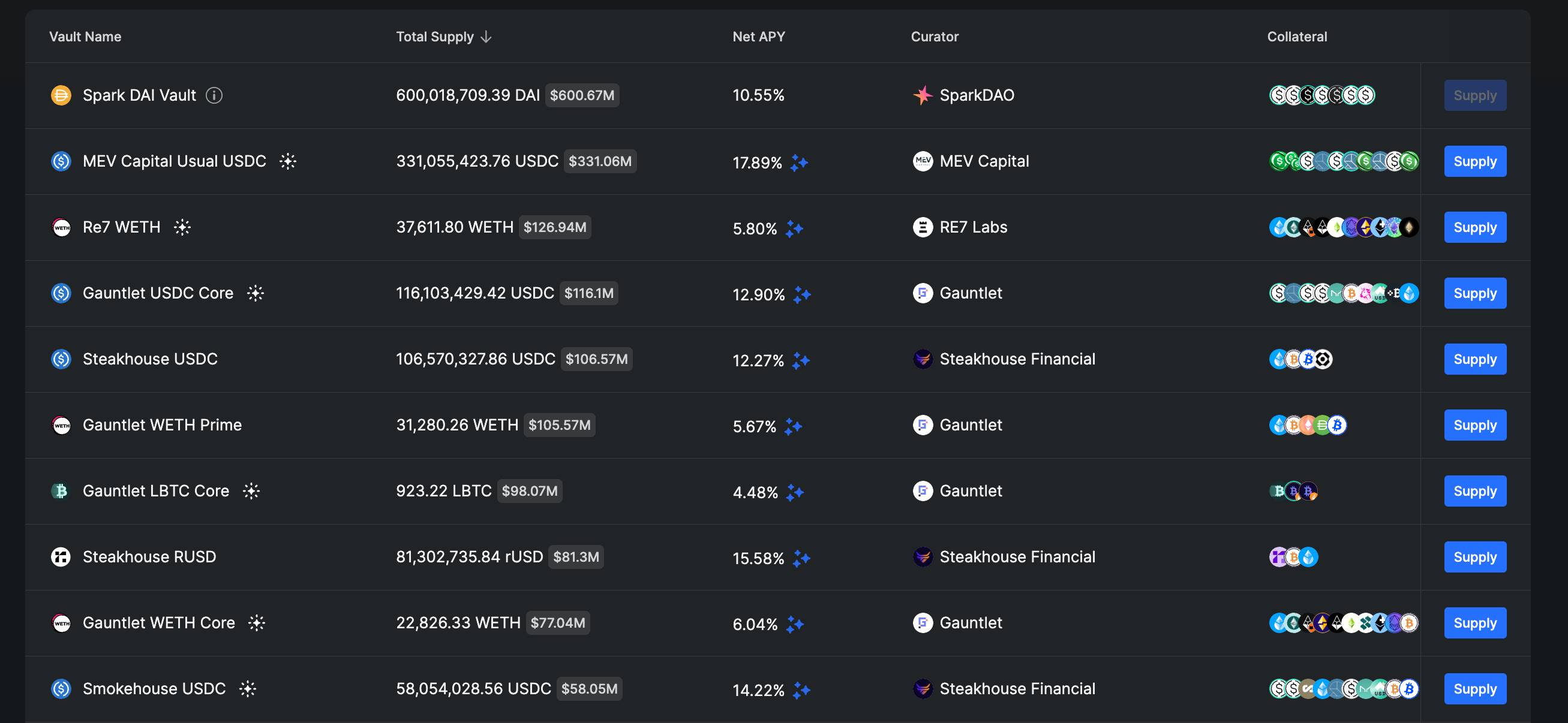

所以用户存入 USDC 并希望获得较高利率,那么用户就需要将 USDC 划分到不同的市场内,这并不是一个简单的工作,因为部分市场可能选择了高波动的 Collaterals 代币,一旦为这种市场提供 USDC 就可以遭受因为代币剧烈波动而穿仓的损失。所以在 Isolated Pairs 市场内,往往会出现第三种市场参与者——Curator。Curator 往往是一些专业的金融机构,这些机构会分析每一个市场的风险和收益度,然后设计自己的资金分配方案。而用户可以根据 Curator 的资金分配方案和收益情况将 USDC 委托给 Curator 管理。

Isolated Pairs 的另一个好处是完全避免了 Monolithic 架构下的治理问题。任何用户都可以自己创建借贷市场,而无需经过治理。比如 USD0++ 作为一种新型的收益代币很难进入 AAVE 这种借贷协议,但 USD0++ 却可以直接在 Morpho Bule 内建立市场。

从开发者角度看,Isolated Pairs 架构存在另一个巨大的优势,即该架构由于不涉及 Collaterals 的二次借出,所以也不存在给 Collaterals 记录利息的相关代码,整体实现较为简单。Morpho 也是目前开发者最为追捧的借贷协议。

Isolated Groups

该架构在借贷协议内目前只有 Compound V3 在使用。在该架构下,不同的 Liabilities 具有不同的 Collaterals。

一个具体的例子是在 Compound V3 的主网版本内,我们假如我们需要借入 ETH,那么我们可以给出如下的担保品:

相比于 Isolated Pairs 系统,Isolated Groups 允许用户为单一资产提供多种担保品。这种模式理论上可以允许开发者自由部署借贷市场,并配置 Collaterals 和 Liabilities 的关系。但是目前唯一使用此模式的 Compound V3 仍是引入了一套基于 COMP 代币的治理模式,所有市场的创建和 Collaterals 的修改都需要经过 COMP 代币持有者投票:

较为尴尬的是,Compound 出现过两次代码存在漏洞的情况。这两次错误具体可以参考 Rekt 编写的 Compound Errors 和 Overcompensated。但是这两次错误都没有对借贷协议内的资产产生影响,所以目前 Compound 依旧是以太坊主网内的第 5 大借贷系统。

Isolated Groups with Mutual Collateral

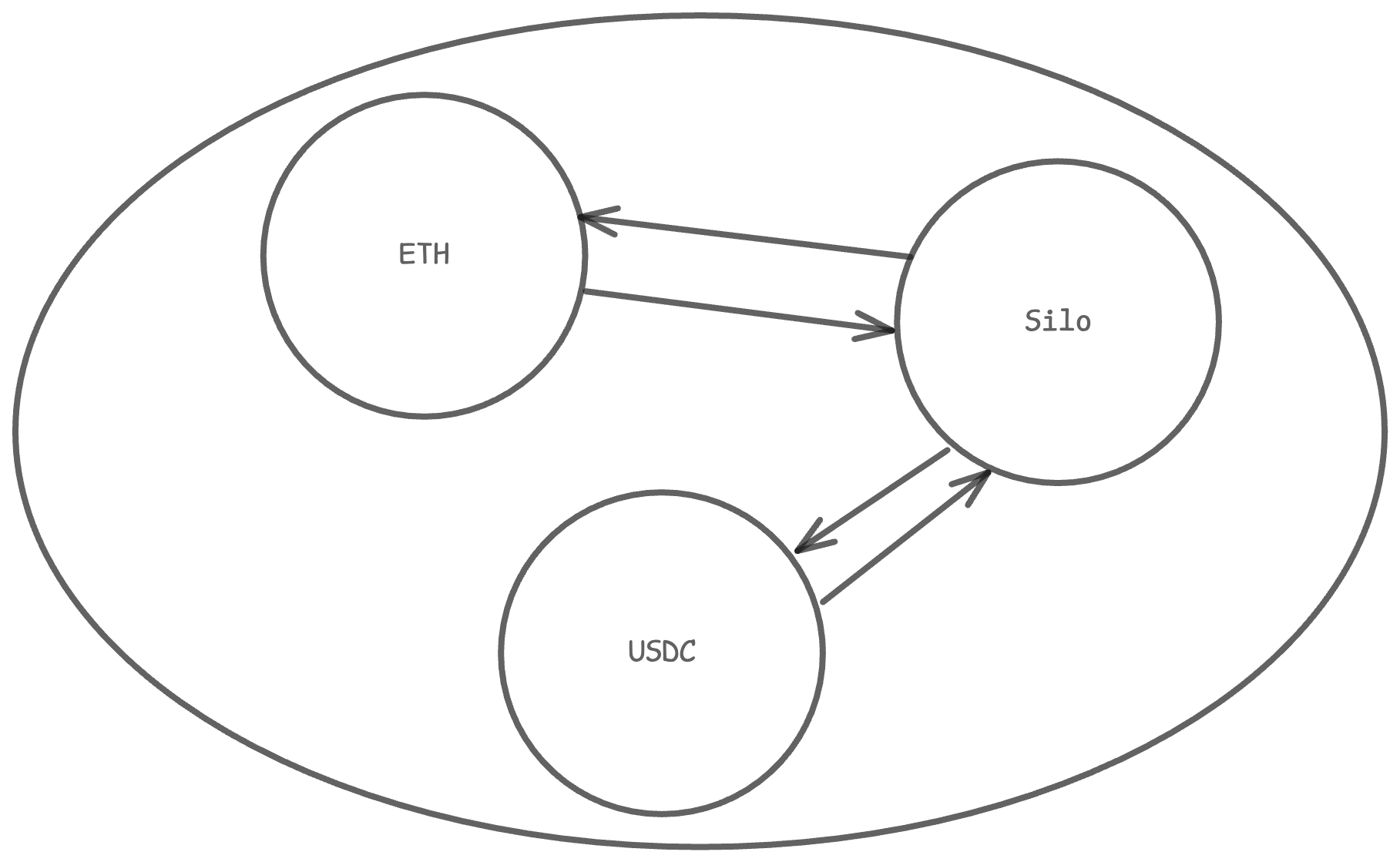

该借贷协议架构也较少使用,目前 DefiLlama 借贷协议 TVL 排行榜 内的第 18 名 Silo Finance 使用了此架构。

上图展示了 Silo Arbitrum 版本内的 Silo 代币对应的借贷市场的借贷关系。Isolated Groups with Mutual Collateral 架构下,代币之间会互相绑定,互为 Collateral。在 Silo Arbitrum 版本内,所有的借贷市场内部都存在 ETH 和 USDC 两种代币,与市场创建者指定的第三种代币,在上图内为 Silo 代币。

在 silo 文档内,ETH 和 USDC 被称为 bridge assets,而市场创建者制定的第三种代币被称为 base assets。此处 bridge assets 的命名是有道理的,因为用户可以基于 ETH 和 USDC 构造一些链式借贷路径实现自己的需求,比如使用 Silo 代币作为抵押品借入 ETH,然后使用 ETH 作为抵押品借入 ARB。通过上述路径,我们实际上实现了 Silo 代币借入 ARB 的目的。

Isolated Groups with Mutual Collateral 的好处在于既实现了 Isolated Groups 带来的风险隔离,用户可以根据个人风险喜好和要求选择对应的借贷市场,也一定程度避免了流动性的碎片化,用户可以设计链式的借贷路径借助 bridge assets 间接实现某些借贷。最后,由于存在 Mutual Collateral 关系,用户存入的 Collateral 实际上是可以获得利息的。

但是 Silo 也允许用户配置 Collateral Status。该选项可以在放弃 Collateral 利息的前提下,避免 Collateral 被借出,由此保证 Collateral 的安全

参数

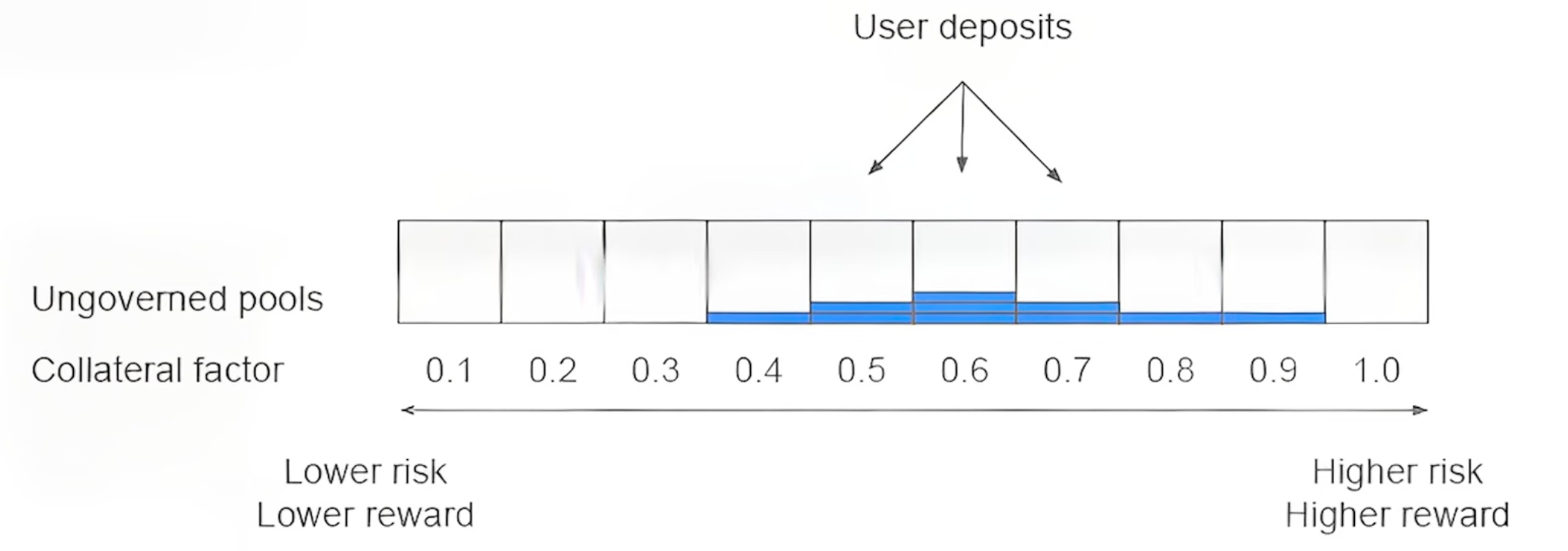

在本文的第二部分,我们将讨论借贷协议内的参数问题,本文主要讨论与借贷协议内资本效率最相关的参数 Collateral Factor。该参数衡量 Collateral 在借贷协议内的折价情况。Collateral Factor 越高,该资产在借贷协议内部的折价越低。一般来说,对于 ETH 等稳定的资产,Collateral Factor 较高,而低市值资产往往具有较低的 Collateral Factor。

Global Paternalism

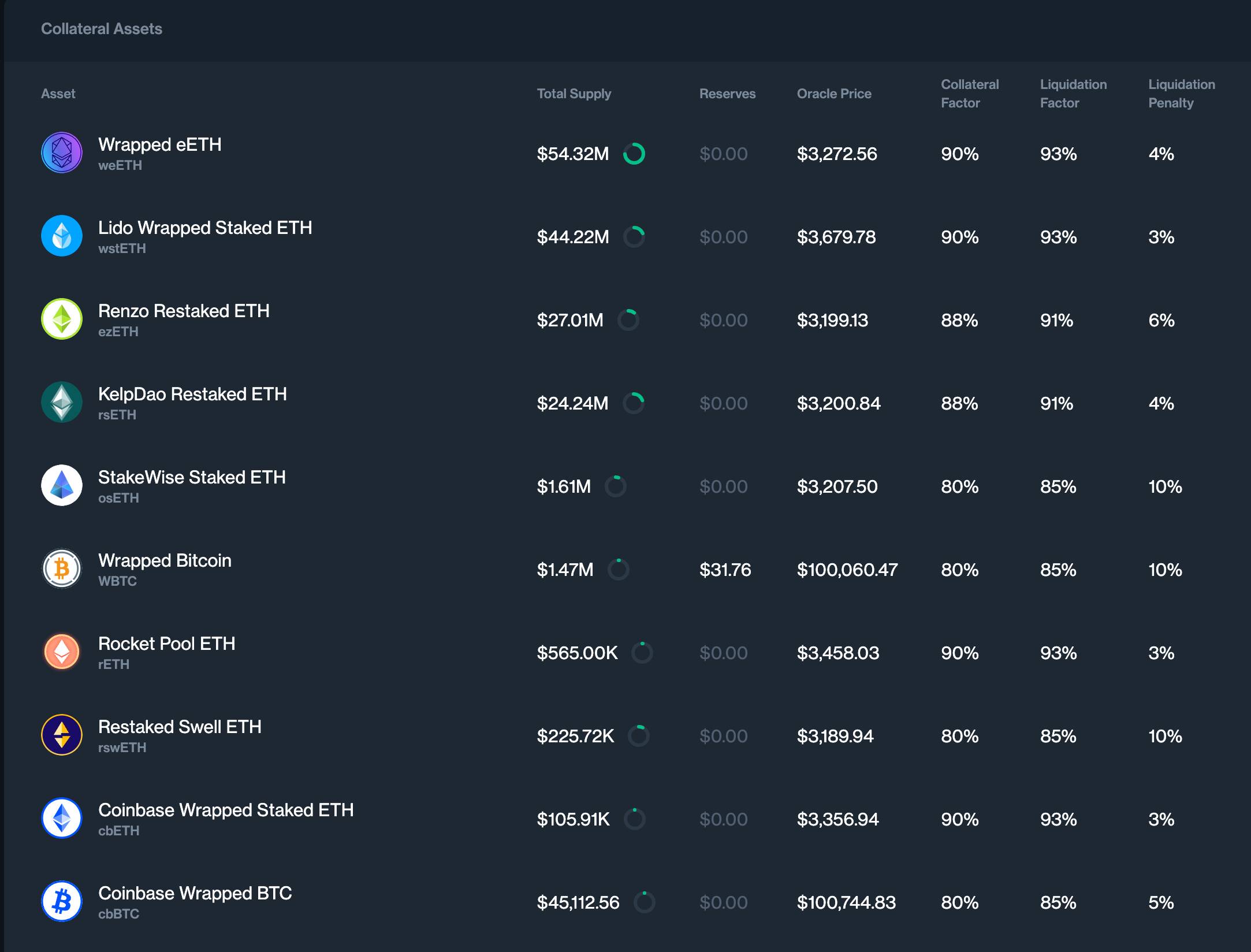

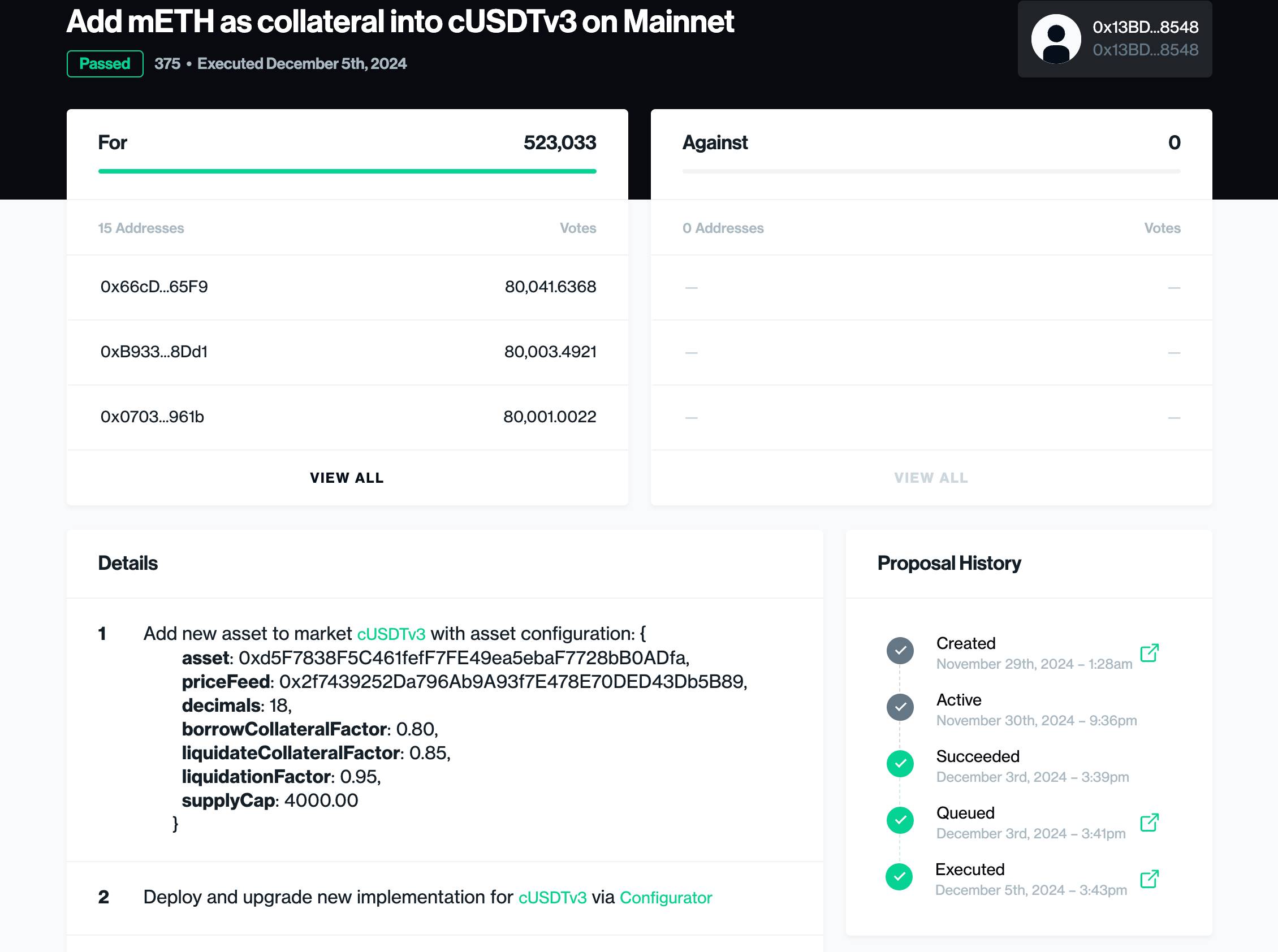

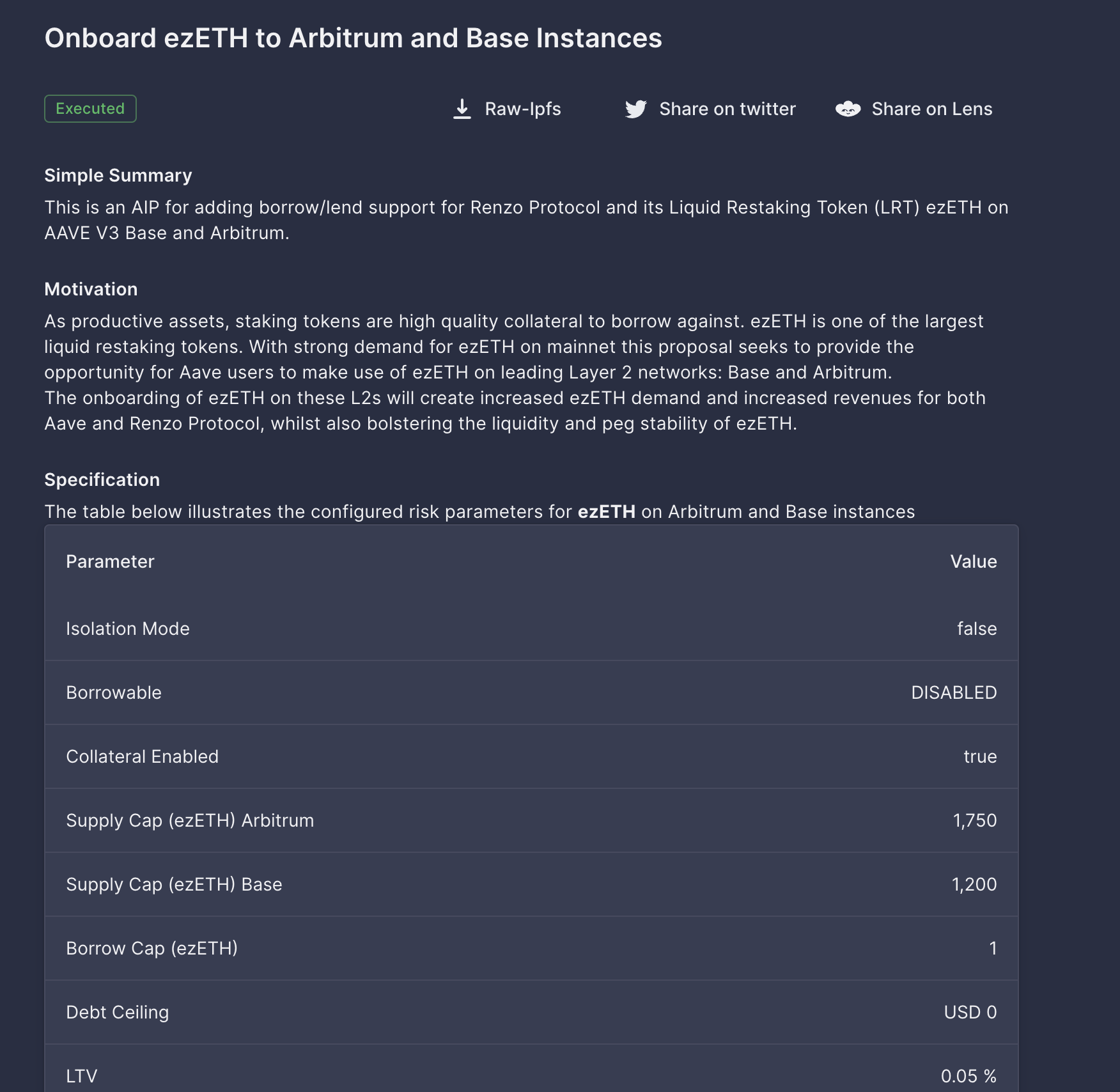

Global Paternalism 是目前借贷协议内部最常见的 Collateral Factor 参数配置模式。简单来说,就是协议方直接设置和修改 Collateral Factor 参数。比如 AAVE 内部,AAVE 的 DAO 组织会进行提案修改某些 Collateral 的相关参数。下图显示了 ezETH 作为 Collateral 时,AAVE 治理为其配置的参数。

对于协议和用户而言,Global Paternalism 都是一种最简单的方案。

The Invisibal Hand

目前,以 Morpho 为代表的借贷协议坚持不引入治理系统,所以 Global Paternalism 无法在 Morpho 协议内执行。所以 Morpho 使用了另一种方案。在该方案下,任何用户都可以构建任意 Collateral Factor 参数的市场,而存款者会将自己的资产存入自己认为最可靠的市场内部。

比如在 Morpho 中,我们可以看到对于 USD0++ / USDC 的市场内存在两种不同参数的市场,而用户会根据自身的风险偏好将 USDC 资产存入不同的市场内部。

总结

本文主要介绍 DeFi 借贷协议目前常见的架构。简单来说,因为对治理的依赖不同而出现了不同的借贷协议。我们可以将借贷协议的简单的二分为以下两类:

- 强依赖治理。借贷协议内参数和担保品选择都需要严格的治理流程

- 不依赖治理。借贷协议允许随意构建市场,并随意给定参数,用户“靠脚投票”

对于强依赖治理的协议,治理机制是最为核心的。Compound 及其 fork 项目都曾多次出现治理问题而导致协议出现问题。目前来看,AAVE 是所有协议内具有最优秀的治理机制的项目。强依赖治理的协议有一个相当大的优点:在信任协议治理机制的前提下,存款者除存入资产外并不需要进行任何其他操作。这对于以太坊基金会等基金会架构的组织是极其具有吸引力的。

对于不依赖治理的协议,一切都由市场决定。这对于借贷参与者提出了更高的要求,存款人和借款人都需要关注市场的动态,随时在不同的借贷市场内重新分配资金以获得最优的利率。这对于基金会用户是极其不友好的,这些用户因为机制问题无法频繁进行资金操作。当然,用户可以选择将资金委托给第三方,但目前来看,Morpho 内部的第三方并没有比 AAVE 值得信赖。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News